Grantham est un bon , un peu comme Hussman.

Ce sont des fondamentalistes c’est à dire qu’ils restent fidèles aux théories anciennes sur la valeur d’un investissement du type Dodd and Graham, sur le retour aux moyennes historiques et sur les performances que l’on peut attendre en fonction des prix que l’on paie pour acquérir des actifs financiers..

Tous deux se placent dans une véritable optique d’investissement de 10 à 12 ans.

Si on paie trop cher un investissement, alors d’une part on risque de connaitre des baisses intercalaires très fortes ou d’autre part d’enregistrer une performances lamentable sur le long terme.

Grantham reprend les critères de valorisation efficace de Hussman et c’est tout à fait normal car ce sont les meilleurs.

Grantham a commis une entorse à son fondamentalisme et je ne l’ai jamais oublié: il fut un temps ou il a accepté l’idée que dorénavant ce n’était et ce ne serait plus jamais comme avant.. Il avait essayé d’expliquer son incartade en disant que dorénavant les actions devaient valoir plus cher qu’avant parce que les marges bénéficiaires-les marges bénéficiaires, pas les profitabilités -étaient durablement supérieures à ce qu’elles étaient dans le passé.

C’était une erreur logique et d ‘ailleurs Hussman l’avait « ramassé » sur cette erreur et avait démontré sa fausseté.

Moi même je l’avais relevée mais avec d’autres arguments qu’Hussman.

Mon argument étant que les marges n’étaient élevées que parce que la demande finale était alimentée par le crédit ce qui dispensait de produire des salaires élevés: on avait mis entre parenthèses le Fordisme. Le cout de production d’une demande suffisante était réduit par le crédit, par la dette et par les déficits du gouvernement . Mais le crédit avait forcement une limite dans le temps donc il y aurait un jour retour à la norme historique.

Ma théorie des actifs financiers est fondamentale comme celle de Hussman et Grantham, je ne crois pas à la magie, mais il y a un gros un énorme « mais ».

Les actifs financiers sont Janus, ils ont un double aspect;

-d’un coté ils sont liés à l’économie réelle , au système de production réel de profit et

-de l’autre ils sont liés à la monnaie puisque l’équation de cours de bourse s’écrit par exemple S&P 500 = 4600 dollars;

Ce caractère Janus du prix de l’actif financier fait qu’il est une intersection entre d ‘un côté l’univers réel économique de la production de richesses et de l’autre l’univers monétaire de la production magique de signes monétaires de plus en plus tombés du ciel.

Vous avez un univers réel qui a une pesanteur, une rareté, qui croit très lentement d’un côté et de l’autre côté de l’équation S&P 500= 4600 dollars, vous avez un univers qui dérive, qui est en expansion constante.

L’un croît très peu, tandis que l’autre est en expansion accélérée au rythme du bilan par exemple des banques centrales !

Vous mesurez quelque chose de rare avec quelque chose qui l’est de moins en moins.

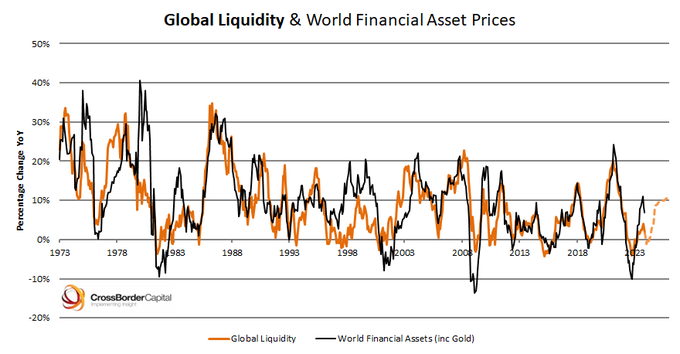

Ce n’est pas une question d’inflation des prix et de dépréciation de la monnaie par l’inflation, non cela c’est de la poudre aux yeux c’est une question de masse de monnaie globale en circulation , masse qui enfle, qui enfle et se porte au fil du temps -et en suivant la pente de la meilleure performance- sur les actifs financiers.

Vous avez donc deux univers qui se rencontrent, le réel et le financier/monétaire et l’un est en expansion forte, l’autre en expansion lente , une rareté chronique s’installe qui donne une tendance haussière quasi automatique aux indices des actifs financiers. Au fil du temps , tant que le lien entre les actifs financiers et le réel ne se resserre pas par contraction monétaire de grande ampleur, tous les actifs financiers deviennent ce que l’on appelle « surévalués ».

Mais l’appellation « surévalués » n’est pas correcte en termes logiques, on doit toujours dire surévalués face à quoi!

En regard de la masse de monnaie émise dans le monde, la masse des actifs financiers n’est absolument pas surévaluée, cette masse n’est surévaluée que par rapport à un autre univers qui est celui de la production de richesses réelles.

La valorisation, surévaluation elle aussi a donc deux faces. Il y a une face en regard de la masse de monnaie injectée dans le monde et une face en regard de la masse de richesses réelles dans le monde.

La question dis-je est complexe et hyper complexe car contrairement à ce que l’on essaie de vous faire croire ce ne sont pas les banques centrales qui créent de la monnaie et observer la taille de leurs bilans ne suffit pas; c’est tout le système financier à notre époque qui crée de la monnaie, les crédits font les dépôts. La monnaie mondiale est créée en fonction des capacités bilantielles des banques laquelle capacité bilantielle dépend.. des prix et des risques attachée aux actifs financiers, tout est tautologique, tout est flottant!

Les marchés produisent les capacités bilantielles des banques, lesquelles capacités bilantielles des banques produisent les monnaies qui font monter marchés et augmentent lesdites capacités bilantielles, c’est un manège infernal auto entretenu, … tant qu’il ne s’interrompt pas.

Grantham porte attention à l ‘économie réelle , aux chiffres d’affaires, aux valeurs ajoutées et aux profits mais il ne voit pas que ceci est relatif, échangé contre de la monnaie, exprimé en monnaie. Or cette monnaie n’est pas un étalon car on en crée de plus en plus discrétionnairement.

Une année vous avez un S&P 500 qui représente X pourcent d ‘un univers monétaire global et l’année suivante vous avez toujours le même S&P 500 mais il représente une fraction d’un univers monétaire global qui a puissamment dérivé quantitativement. Et c’est comme cela depuis 1982 et cela n’a rien à voir avec la hausse des prix des biens et services, puisqu’au contraire cette hausse s’est transformée en déflation dans la période , non cela à voir avec le fait qu’il faut de plus en plus de catalyseur monétaire pour générer un dollar de GDP.

Les théories fondamentalistes n’arrivent pas à prendre en compte le fait que dans l’équation S&P500= 4600, les 4600 ne sont plus les mêmes que l’an dernier ou il y a 10 ans, et que cela n’a rien à voir avec l’inflation des prix mais que cela a à voir avec l’inflation des quantités de monnaie, l’inflation des volumes de monnaie et de crédit mis en œuvre dans le monde.

Pour bien me suivre il faut avoir compris que l’inflation des prix, ce que l’on appelle l’inflation traditionnelle est une entourloupe, l’inflation la vraie c’est l’inflation de la quantité de monnaie mise en œuvre dans le système et justement le fait qu’il n’y ait pas eu ou peu eu d’inflation des prix comme ce fut le cas pendant longtemps après 1982 est ce qui a autorisé à produire beaucoup, beaucoup de monnaie et a permis gonfler la valeur des actifs financiers.

On peut présenter les choses autrement.

En 1971 on a desancré les monnaies, on les a libérées, et personne ne s’est aperçu qu’en desancrant les monnaies on desancrait les quasi monnaies que sont les actifs financiers!

Après 71 vous pouvez créer autant de dollars, de dettes que vous voulez et cette possibilité introduit un changement de nature dans les valeurs mobilières, elles aussi deviennent partie prenantes dans l’univers monétaire, elles deviennent progressivement libérées. Avec l’argent et le crédit libérés vous produisez des actifs financiers libérés.

En créant de la monnaie et du crédit sans limite à partir de 1971 on a desancré le prix des actifs financiers, on les a en partie libèrés de leur valeur fondamentale fondée sur les profits futurs, leur valeur apparente est devenue en grande partie monétaire. Les actifs financiers ont perdu leur caractère fondamental pour rentrer dans un univers monétaire , quasi monétaire, leur monnaieiude étant assurée par la liquidité sur un marche boursier mais aussi par la promesse de monnaie incluse dans la dérégulation, par la promesse de PUT de la Fed.

C’est le PUT de la Fed qui a scellé le caractère Janus des actifs financiers .

Les actifs financiers ont encore un lien avec le fondamental, en particulier dans les valeurs relatives, les uns par rapport aux autres, mais globalement au niveau des capitalisations boursières globales, c’est à dire des indices, le lien avec le fondamental est devenu secondaire, le lien principal est avec la monnaie, sa masse, son prix, sa rémunération .

Le reste n’est que du relatif à l’intérieur de l’univers des actifs financiers! Un analyste financier n’est utile que pour essayer d ‘évaluer la valorisation relative d’un titre par rapport à l’ensemble des autres titres, pas par rapport au fondamental. Les valeurs internes d’un investissement sont oubliées au profit des valeurs relatives. D’ailleurs presque toutes les études partent de ce principe, elles admettent comme critère les moyennes présentes ou passées ou comme référent le 10 ans US c’est à dire la pierre angulaire de l’univers monétaire.!

C’est ce caractère Janus des actifs financiers que les fondamentalistes n’arrivent plus à intégrer dans leurs réflexions car là on entre dans le complexe et l’hyper complexe.

Hussman pressent bien qu’il y a quelque chose à creuser mais il n’arrive pas à rester rationnel jusqu’au bout, il est obligé d’introduire un opérateur magique comme les animal spirits, les appétits pour le jeu.

Les animal spirits sont les refuges de l’ignorance. Eux aussi sont des produits, ils sont déterminés et les forces qui produisent les animal spirits sont les forces monétaires mais c’est tellement complexe que personne ne s’est hasardé à explorer rationnellement ces pistes . Les animal spirits , l’appétit pour le jeu, l’évolution spéculative de nos sociétés ne tombent pas du ciel de la psychologie non, ils tombent du ciel de la création monétaire et cette météo là, reste à explorer.

Lisez ce texte de Grantham qui m’a servi de prétexte a l’exposé ci dessus.

Grantham l’investisseur chevronné qui a cofondé la gestion d’actifs GMO, se sent souvent comme Crocodile Dundee.

Dans le film éponyme de 1986, Dundee, un habitant de la brousse australienne, visite New York. Dans ce qui est peut-être la scène la plus célèbre , un voleur tire un couteau sur Dundee et réclame son portefeuille. Sa connaissance le presse d’obtempérer, estimant que le voleur tient une arme mortelle.

Mais Dundee ne considère pas le couteau comme impressionnant. « Ce n’est pas un couteau », dit Dundee à propos de l’arme du voleur, souriant et sortant une lame beaucoup plus grosse. « C’est un couteau. »

Même si Grantham, un stratège en investissement en costume, n’effraie pas les voleurs avec des machettes, il n’est pas impressionné par le type de rallye que le marché a connu depuis octobre 2022 après son pic de janvier de l’année dernière.

En janvier 2022, Grantham a publié une note intitulée « Let the Wild Rumpus Begin », dans laquelle il a déclaré qu’une bulle dans le S&P 500 devait se dénouer de façon spectaculaire. Depuis, l’indice est resté quasiment stable. Mais il reste fidèle à cet appel, car il a vu des mouvements plus importants se développer après qu’il ait annoncé une bulle. Prenons l’exemple de 1998, lorsqu’il a mis en garde contre la bulle Internet. Malgré des valorisations record, le S&P 500 a encore augmenté de 50 % après sa prédiction.

Même s’il était en avance, les prévisions de Grantham se sont évidemment avérées exactes en 2000, lorsque le marché a entamé sa chute de 46 %. Il a également été prémonitoire sur la crise de 2008 en prédisant le krach du marché et en fixant le plancher quelques jours après le plus bas de mars 2009.

« J’ai envie de dire : ‘Vous appelez cela deux années frustrantes ?’ Et puis je sors mon couteau déchiqueté et je dis : « C’est frustrant » – la période de 1998 et 1999, où dès le début de 1998, nous avions souligné que le PE du S&P avait atteint un nouveau record mondial à venir. de 1929 », a déclaré Grantham à Business Insider mardi.

« Parfois, ils prennent leur temps », a-t-il ajouté, faisant référence au dégonflement des bulles boursières. « C’est deux années de flux et de reflux compliqués et interminables du marché boursier. »

Grantham appelle à une baisse substantielle des actions.

Il a déclaré qu’il s’attend à ce que l’indice S&P 500 chute à au moins 3 200 points, et à 2 200 points en cas de récession plus grave.

Sur le podcast « Merryn Talks Money » d’octobre, Grantham avait cité 3 000 et 2 000 comme objectifs, mais a déclaré que la légère révision à la hausse reflétait l’augmentation de la juste valeur du marché au fil du temps en raison de la croissance sous-jacente de l’économie et de l’inflation.

Par rapport aux niveaux actuels du S&P 500 autour de 4 600, une baisse à 3 200 représenterait une baisse de 30 %. Entre-temps, une baisse à 2 200 signifierait que le marché perdrait 52 % de sa valeur.

Cela signifie également que les actions sont condamnées pendant des années, a offrir des rendements médiocres en moyenne, selon Grantham. Il a cité la mesure de valorisation de John Hussman constituée de la capitalisation boursière des actions non financières par rapport à la valeur ajoutée totale des actions non financières.

Hussman, le président de Hussman Funds qui a également mis en garde contre les bulles de 2000 et 2008, a déclaré que c’était l’indicateur le plus fiable des rendements boursiers à long terme qu’il ait trouvé. À l’heure actuelle, la mesure est au-dessus de ses niveaux de bulle Internet.

Cette mesure est étroitement corrélée à la performance boursière à long terme. Début septembre, son niveau était associé à des rendements annualisés négatifs au cours des 12 prochaines années.

Parallèlement aux valorisations élevées, Grantham a déclaré que la confiance des investisseurs et l’économie n’étaient pas encore suffisamment faibles pour permettre la croissance d’un marché haussier soutenu et à long terme.

« Si vous voulez voir un très bon marché haussier démarrer , vous voulez revenir à 2009 et vous voulez voir un chômage élevé, un pessimisme terrible et des prix bon marché », a déclaré Grantham.

Il a ajouté : « Aucune de ces conditions n’existe. Donc, fondamentalement, si vous visitez les autres grandes bulles – 1929, 2000, peut-être 1972-74, et la bulle immobilière – vous constatez que dans chaque cas, les gens ont des pensées très optimistes, et qu’ils souffrent d’une sorte de trouble déficitaire de l’attention.

« Donc, si le marché ne va pas en enfer immédiatement, ils disent: ‘Oh, whoopee, il n’est pas allé en enfer. Tout ira bien.’ Mais quand on passe d’un enthousiasme massif comme celui que nous avons eu en 2021, on sait que quelques années plus tard, on va avoir une forte baisse de l’enthousiasme général. »

Pour l’instant, les prévisions boursières de Grantham et Hussman dépassent le consensus de Wall Street. L’objectif de prix le plus bas pour 2024 parmi les grandes entreprises est celui de JPMorgan, à 4 200, ce qui implique une baisse de 9 % par rapport aux niveaux actuels. L’objectif le plus haussier – celui de BMO Marchés des capitaux – voit l’indice gagner 10 %.

Quant à l’économie, la liste des signaux de récession continue de s’allonger, a déclaré Grantham. La courbe des rendements du Trésor et l’indice économique avancé du Conference Board – deux indicateurs qui ont fait leurs preuves lors des récessions précédentes au cours des dernières décennies – laissent présager un ralentissement à venir.

« Les indicateurs avancés sont en baisse depuis toujours, et ils sont dans un état épouvantable, et ils prédisent que nous connaîtrons la fin assez habituelle d’une grande bulle qui prend son temps », a déclaré Grantham.

L’indicateur qui retient de plus en plus l’attention de Grantham est l’écart entre le produit intérieur brut et le revenu intérieur brut . Le premier mesure la quantité d’argent dépensée dans l’économie, et le second mesure la quantité d’argent gagnée. Théoriquement, ils devraient être égaux. Cependant, ces derniers mois, le RNB a été plus faible que le PIB, et l’écart s’est creusé jusqu’à atteindre son plus haut niveau depuis 2007, ce qui suggère que les chiffres élevés du PIB pourraient être exagérés.

Compte tenu de ses perspectives à long terme sur les actions américaines , Grantham a déclaré qu’il n’y toucherait pas s’il avait le choix.Publicité

« Je n’investirais pas aux Etats-Unis, et le fait que j’aie dit cela au cours des deux dernières années, et c’était totalement faux, me rend simplement plus convaincu parce que l’écart entre les valorisations entre les Etats-Unis et le reste du monde est devenu sans précédent », a-t-il déclaré.

L’écart de valorisation entre les actions des marchés émergents et les actions américaines, a-t-il déclaré, se situe dans les quelques points de pourcentage les plus élevés de l’histoire, tout comme l’écart mondial entre les valorisations des actions de croissance et de valeur, ce qui rend ces dernières attractives.

« Il est étrange de constater à quel point les marchés boursiers sont relativement raisonnables en dehors des États-Unis », a déclaré Grantham. « Il s’agit, un peu comme en 2000, d’un événement américain, et en particulier d’un événement de croissance américain, et en particulier d’un événement américain des « 7 Magnificent Seven « .

Mais le reste du monde n’est pas mauvais, et c’est particulièrement vrai pour les pays émergents et, pour les pays émergents, pour les pays émergents. Bien entendu, cela est particulièrement vrai pour les actions de valeur. »

Pour les investisseurs qui doivent rester aux États-Unis, il a énuméré quatre domaines qui, selon lui, présentent des tendances haussières à long terme : les ressources naturelles, les entreprises proches de la crise climatique, les actions de grande valeur-value- et les actions de haute qualité.

C’est à mon humble avis le has good as gold suivi de l’once d’or papier qui a fait ce dollar philosophale en l’absence de concurrent sérieux capable de rivaliser l’Alchimiste hégémon. La faiblesse humaine a été d’y croire.

J’aimeJ’aime

« Il est étrange de constater à quel point les marchés boursiers sont relativement raisonnables en dehors des États-Unis » et de l’Allemagne.

J’aimeJ’aime

« l’écart entre les valorisations entre les Etats-Unis et le reste du monde est devenu sans précédent », a-t-il déclaré. »

Il s’agit là à mon avis d’une autre erreur d’appréciation de Grantham qui ne semble pas considérer ce phénomène comme une tendance de fond inéluctable alors que plus le précipice se rapproche, plus les capitaux restent au centre quitte à le surpayer, ce dernier devant de surcroit aspirer et recycler les effets de ses propres turpitudes.

Joyeux Noël M. Bertez !

J’aimeJ’aime

Vous avez raison bien sur, ces gens ne réfléchissent pas, ne s’interrogent pas sur l’échec de leur intelligence à comprendre, ils restent dans la bouteille qu’ils ont connue.

Je ne vois personne par exemple qui rentre dans la problématique pourtant évidente: comment et pourquoi en est on arrivé là?

Cela tombe du ciel, ils ne comprennent pas que le processus historique qui a été développé au milieu des années 60, puis depuis le debut des années 80 puis ensuite lors de chaque crise est surdéterminé, inévitable .

J’aimeJ’aime

JOYEUX NOEL!

J’aimeJ’aime