À l’image d’une récession américaine ou du rebond post-Covid en Chine, une vague de défauts d’entreprises était prévue cette année – mais elle ne s’est pas produite.

L’année 2023 a été pour les commentateurs une véritable bérézina, ils ont eu tout faux!

Ce constat prouve que les outils utilisés par les observateurs sont mauvais et inadaptés et en particulier tous ceux qui sont élaborés à partir de corrélations aveugles, sans compréhension.

Mais ce n’est pas la conclusion qui est tirée en général, personne n’a envie de se mettre au travail d’examiner de près s les indicateurs et surtout ce qu’il y a derrière les paroles et les pseudo raisonnements. Tout est faux illusion car le système ne marche pas comme on le croit. Les mots, les idées ne reflètent plus le réel.

Dans un monde de simulacres et de mises en scènes ; les conclusions tirées par les gogos spectateurs ne peuvent qu’être fausses.

Nous sommes dans un monde imaginaire peuplé de simulacres:-il n’y a jamais eu de vrai resserrement monétaire efficace, jamais de volonté d’assainir, .

–Les masses monétaires ne veulent rien dire, la question monétaire est ailleurs elle ne se pose plus au niveau des « M » mais au niveau des capacités bilantielles des banques lesquelles dépendent du facteur « risk », or le « risk » n’existe plus, il est délocalisé, externalisé sur le couple Banque Centrale /Tresor.

–Le levier n’a jamais été réduit, il a continué de prospérer car tout le monde sait que la Fed assure tous les risques importants et les prend à sa charge

-La politique budgétaire est hyperlaxiste hyperstimulante

Bref le discours politiquement correct est un mensonge et il ne peut aider à comprendre la réalité.

Le monde occidental rétrograde dans le Cargo Cult!

Le pognon coule a flots 6 trillions dans les fonds du marché monétaire!

Par John Authers

John Authers est rédacteur en chef pour les marchés et chroniqueur de Bloomberg Opinion. Ancien commentateur en chef des marchés au Financial Times, il est l’auteur de « The Fearful Rise of Markets ».

Beaucoup de choses étaient censées se produire cette année, mais elles ne se sont pas produites.

Ni la récession aux États-Unis ni le rebond spectaculaire post-Covid en Chine ne se sont produits. Mais le non-événement le plus étrange a peut-être été l’absence de la vague tant attendue de défauts de paiement d’entreprises.

Cela ne veut pas dire qu’il n’y aura pas de problèmes.

Oleg Melentyev de Bank of America souligne que la faillite de WeWork s’est produite « relativement discrètement », même s’il s’agissait de la plus grande entreprise américaine à faire faillite depuis la crise financière mondiale, tandis que le groupe immobilier autrichien Signa, dont les actifs comprennent une part dans New Le Chrysler Building de York est devenu la semaine dernière la plus grande insolvabilité d’Europe post-GFC.

Une réévaluation majeure des marchés du crédit pour tenir compte des défauts attendus n’a pas non plus eu lieu. Il est important de comprendre pourquoi.

Pourquoi devrions-nous nous attendre à des défauts de paiement ?

La solidité financière est en déclin depuis un certain temps, une tendance qui n’a été que brièvement interrompue par la tentative de nettoyage à la suite de la crise financière mondiale en 2008. Le graphique suivant, établi par Dimos Andronoudis, économiste chez Fathom Consulting à Londres, classe toutes les sociétés cotées. Les entreprises américaines sont évaluées par leurs scores Altman Z – une mesure promulguée par le professeur Edward Altman de l’Université de New York pour estimer à quel point elles étaient proches de la faillite. Il combine des concepts tels que la rentabilité des comptes, l’effet de levier, la liquidité, la solvabilité et les ratios d’activité . Au siècle dernier, plus de la moitié de toutes les entreprises publiques semblaient solides et saines selon l’indicateur d’Altman. Ce chiffre est désormais tombé en dessous de 10 % pour la première fois jamais enregistré :

Le nombre décroissant d’entreprises financièrement solides

Selon les scores Altman, la proportion d’entreprises saines est la plus faible jamais enregistrée

En présentant les choses différemment, nous constatons que le nombre d’entreprises imminentes à la faillite a également augmenté de manière constante et a atteint un nouveau sommet. L’ère « post-Volcker » de taux d’intérêt bas a vu les entreprises s’habituer de plus en plus à prendre des risques avec leur santé financière et à s’en sortir :

La solidité financière n’est plus ce qu’elle était

La proportion de candidats à la faillite aux États-Unis a inexorablement augmenté

Andronoudis souligne que le système Altman est peut-être désormais obsolète, dans la mesure où les actifs incorporels représentent une part bien plus importante des bilans et ont généralement de la valeur. Mais l’idée selon laquelle la qualité du crédit se dégrade est toujours d’actualité.

La menace des zombies

Un autre problème clé lorsque l’on parle des distorsions causées par des années de dette bon marché concerne les « zombies » – des entreprises qui ne sont plus capables de croître ou même de produire suffisamment de bénéfices pour couvrir les frais d’intérêts, mais qui peuvent survivre parce que leurs frais d’intérêts sont si bas. Tout au long de la décennie qui a suivi la crise, l’argument était que cela conduirait à un mauvais investissement, obligeant les entreprises qui n’étaient plus viables à aspirer des capitaux qui auraient été mieux investis ailleurs.

Ce graphique d’Andronoudis définit les zombies de manière vague comme des entreprises dont le bénéfice avant intérêts et impôts n’a pas couvert leurs coûts d’intérêts pendant un an, mais également sur une base plus stricte lorsque cette situation doit avoir persisté pendant au moins trois années consécutives. Selon cette norme, un peu plus d’un cinquième des entreprises américaines sont des zombies :

Réveil des zombies

20 % des entreprises américaines ont passé 3 ans avec un EBIT trop faible pour couvrir le remboursement de leurs dettes

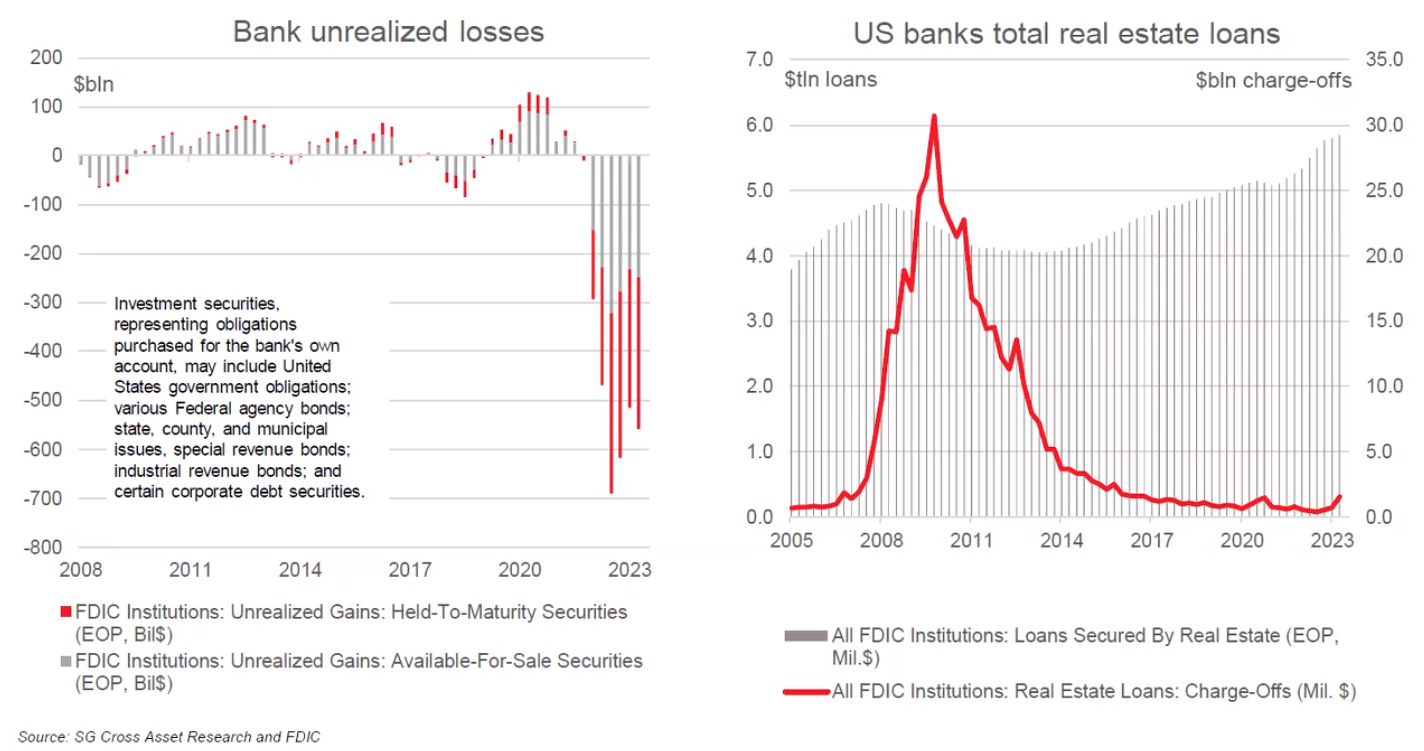

Et les banques ?

L’aspect le plus étrange de la résilience du marché du crédit est qu’elle s’est produite même après que les États-Unis, et dans une moindre mesure l’Europe, aient subi une crise bancaire. Cela s’explique principalement par l’effet des rendements plus élevés (et donc de la baisse des prix des obligations) sur les investissements des banques. Comme le démontre ici Société Générale SA, les pertes latentes des banques restent d’un niveau alarmant, tandis que les imputations sur les prêts immobiliers commerciaux, qui ont considérablement augmenté au cours des années qui ont suivi la crise financière mondiale, commencent tout juste à reprendre :

L’enquête de la Fed sur les normes imposées aux responsables des prêts a montré cette année un resserrement qui indiquerait normalement directement une récession. Selon l’équipe de crédit de Bank of America, cette enquête se situait dans le 90e centile plus tôt cette année, ce qui signifie qu’elle n’avait été plus serrée que 10 % du temps. Les spreads, jugés de la même manière, n’ont atteint que le 75e centile, restant historiquement juste du côté droit d’un seuil au-delà duquel les défauts peuvent fortement augmenter. Pourquoi les problèmes du secteur bancaire n’ont-ils pas plus d’importance ? Cela s’explique en partie par le fait que les marchés ont plus ou moins fini de supplanter les banques – celles-ci ne représentent désormais que 15 % de l’ensemble du crédit aux entreprises américaines, selon la BofA. Et cela s’explique en partie par le fait que les mesures désespérées lancées en mars dernier pour aider les banques à s’en sortir ont fonctionné jusqu’à présent.

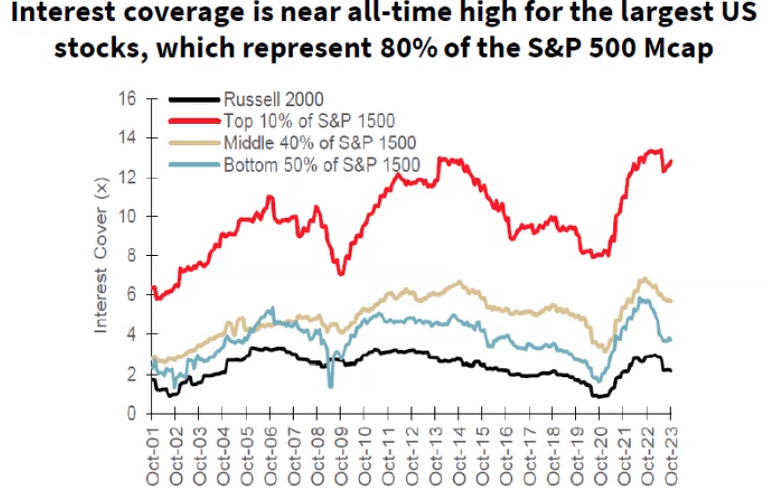

Où se situe le problème ?

Il est bien connu que le marché boursier est de plus en plus polarisé et concentré, avec quelques sociétés à très grande capitalisation dominant les indices boursiers. Le crédit y contribue. Dans ce graphique de Bank of America, qui évalue la force de l’équilibre avec la simple mesure de la couverture dont elles disposent pour payer les frais d’intérêt, nous découvrons que les 150 plus grandes entreprises n’ont pratiquement jamais été plus fortes sur cet indicateur. Les petites entreprises sont considérablement plus faibles et ont connu un affaiblissement significatif au cours des deux dernières années :

Les Magnificent Seven, les grandes valeurs technologiques, n’ont pas à s’inquiéter d’un défaut de paiement ; un grand nombre de petites entreprises ont bien plus de raisons de s’inquiéter. En pourcentage de la capitalisation boursière, cela signifie que certains graphiques surestiment jusqu’à présent le risque lié au crédit. En proportion de l’emploi, la masse des petites entreprises gravement endettées pourrait causer de graves dommages. Il existe également un problème à plus long terme. Même si les marchés parvenaient à faire face à une vague de défauts de paiement des petites capitalisations, cela entraînerait une économie beaucoup plus concentrée. Pour citer Androudis de Fathom : « Le succès de l’économie américaine est dû au fait qu’elle permet la concurrence. S’ils laissent le secteur privé américain se limiter à quelques entreprises magnifiques, cela pourrait nuire à l’innovation à long terme.»

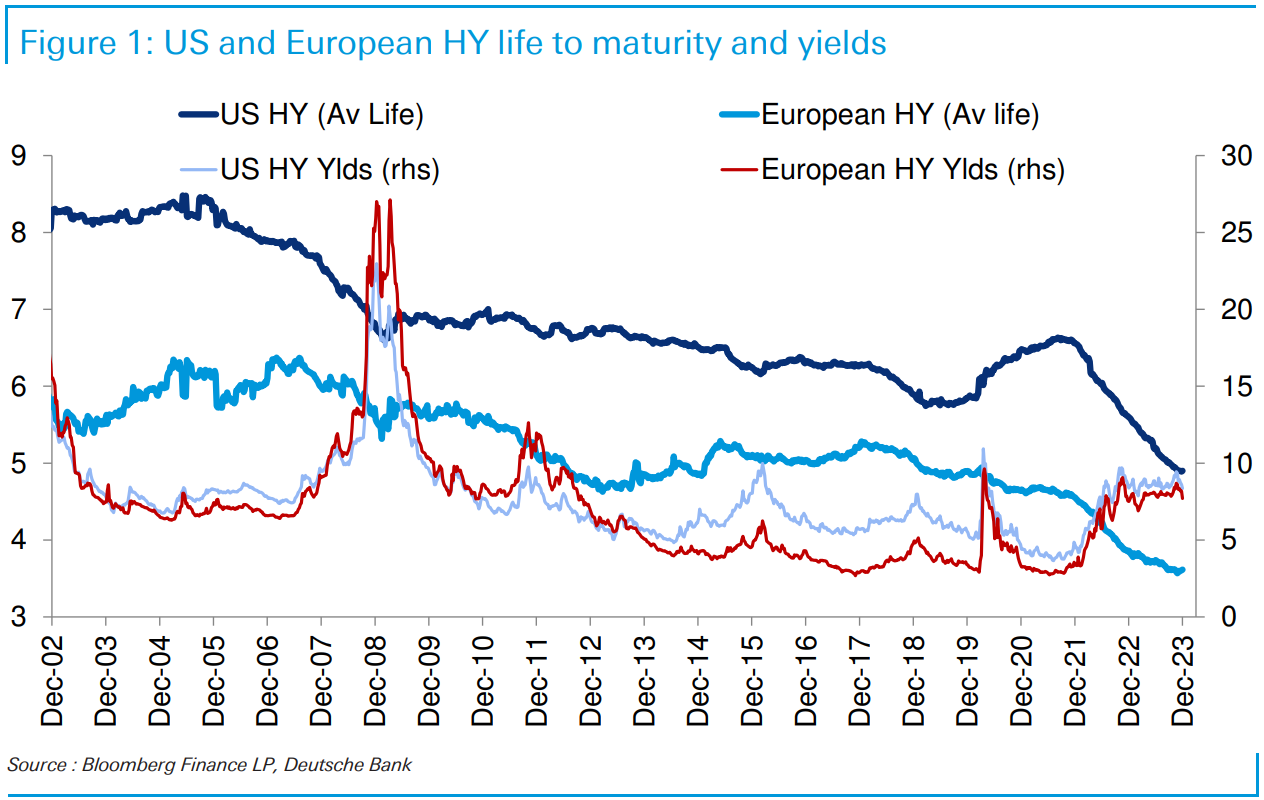

Bloquer des taux bas

Jusqu’à présent, le facteur le plus important ayant contribué à éviter les faillites a sans doute été le succès des trésoriers d’entreprises dans la négociation de la dette à long terme lorsqu’ils en avaient l’occasion pendant la faiblesse prolongée des taux d’intérêt qui a suivi la pandémie. Mais même une obligation à haut rendement relativement généreuse ne durera toujours pas aussi longtemps, et la durée moyenne restante des obligations de pacotille a chuté précipitamment au cours des deux dernières années, les entreprises hésitant à émettre de nouvelles obligations à des taux beaucoup plus élevés. Le graphique suivant, réalisé par Jim Reid de Deutsche Bank AG, illustre la durée moyenne des obligations à haut rendement en circulation aux États-Unis et en Europe depuis 2002. Des deux côtés de l’Atlantique, les emprunteurs à haut rendement n’ont jamais eu moins de temps pour joue avec:

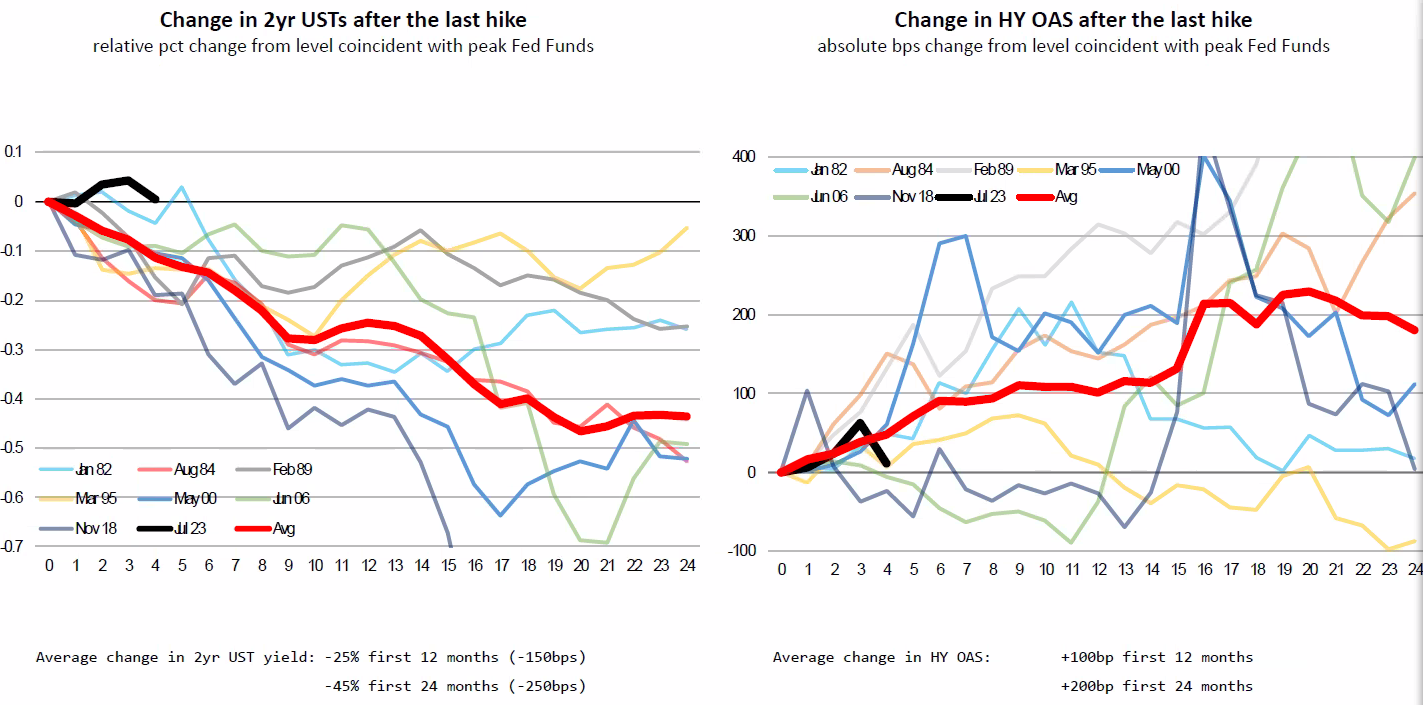

Les spreads s’ajustent-ils comme ils le devraient ?

Il y a aussi le problème souligné par Bank of America. En supposant – ce qui semble de plus en plus probable – que la dernière hausse de la Fed soit la dernière de ce cycle, on pourrait alors s’attendre à ce que les rendements à deux ans commencent à baisser, et jusqu’à récemment, ils n’y sont pas parvenus. Pendant ce temps, l’écart entre les obligations de pacotille et les bons du Trésor devrait augmenter après la dernière hausse – et il s’est même resserré ces dernières semaines :

Tout comme la manière calme dont le marché a réagi aux faillites de WeWork et Signa, cela est extrêmement étrange. Melentyev, responsable de la stratégie américaine à haut rendement de la BofA, admet : « Les spreads de 400 points de base sont très, très serrés. Pour moi, cela n’a aucun sens. » Il n’a toujours aucun doute sur le fait qu’ils vont s’élargir et, ce faisant, les dépasser pour créer un point d’entrée intéressant l’année prochaine. La question est de savoir dans quelle mesure ils vont s’élargir et quels seront les dégâts causés par les défauts de paiement au moment où le marché du crédit ajustera ses prix.

[WSJ] Les marchés menacent de nous préparer à une année 2024 éprouvante

[FT] La collecte de fonds en capital-risque aux États-Unis atteint son plus bas niveau depuis 6 ans

[FT] Le chef du Hezbollah, Hassan Nasrallah, évalue le coût de l’escalade du conflit avec Israël

[FT] Devenir Taiwan : dans l’ombre de la Chine, une île affirme son identité

[Reuters] Les banques de Wall Street repoussent la fin prévue du retrait du bilan de la Fed

[CNBC] La Fed de Saint-Louis nomme l’ancien cadre de Tudor, Alberto Musalem, comme nouveau président

[WSJ] La Russie va de l’avant avec son projet d’acheter des missiles balistiques iraniens