Le système financier mondial est en faillite.

Pas besoin de calculs comptables pour l’affirmer; il a à l’actif de son bilan des avoirs qui sont inventoriés sur la base de taux anciens quasi nuls donc très surévalués alors que leur valeur de marché, leur vraie valeur s’est effondrée.

Depuis 2008 on a sans cesse baissé les taux et produit du crédit afin de soutenir la valeur des créances inscrites au bilan des institutions financières, banques, assurances, fonds de retraites, portefeuilles, collatéraux et gages de toutes sortes.

On a créé des plus-values fictives.

La baisse des taux administrés n’est rien d’autre qu’une opération de soutien des prix des actifs anciens, on l’oublie trop souvent.

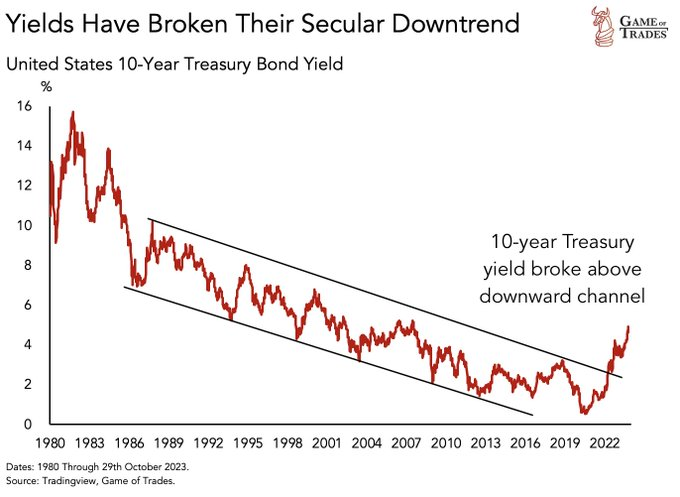

Depuis le début de la phase de remontée des taux, ces portefeuilles se déprécient ou plutôt ils retournent à des valeurs plus proches de la normale. C’est un effet de symétrie; un actif financier s’apprécie mécaniquement quand les taux baissent et il se déprécie mécaniquement quand les taux montent.

C’est pour cela que les politique monétaires non conventionnelles sont des pièges; elles gonflent artificiellement la valeur des créances et des collatéraux, les bilans se bourrent d’actifs surévalués, les dettes à bas coût galopent et quand pour une raison ou une autre les taux d’intérêt remontent alors c’est la décrue, tout ce qui a monté chute, c’est un effet de stock; le stock est évalué à des prix irréalistes.

C’est incontournable et bien entendu les gnomes eux croient avoir la solution: créer une dissymétrie c’est à dire comptabiliser les bénéfices produits par la baisse des taux, mais ne pas comptabiliser les pertes produites par la hausse des mêmes taux!

Ah les braves gens!

Pour essayer de rationaliser la tricherie et ne pas tenir compte de l’effondrement des valeurs dépréciées par la hausse des taux, il est prétendu que ces portefeuilles ne doivent pas être dépréciés comptablement car on va les conserver jusqu’à maturité.

En d’autres termes ce ne sont plus des valeurs mobilières … ce sont des valeurs immobilisées, qui ne peuvent être vendues. Les bilans deviennent illiquides.

On ne fait que déplacer le problème et la malhonnêteté des comptabilités car si ces valeurs mobilières cessent de l’être et deviennent des valeurs immobilisées alors le problème des institutions qui les détiennent changent de nom , au lieu d’avoir un problème de solvabilité elles ont un problème de liquidité.

Nous sommes au cœur du problème de la Great Experiment de John Law, elle a buté sur la solvabilité du système instauré, les actifs achetés à crédit, les investissements dans les Compagnies de Law n’ont jamais tenu leurs promesses, tout était du vent, bidon, spéculatif et on s’échangeait des pantalons à une jambe dans le rue Quincampoix, mais John Law n’avait pas la possibilité infinie de faire muter les problèmes de solvabilité en problèmes de liquidité, il ne connaissait pas le fameux Quantitative Easing de l’ami Bernanke ; le QE qui permet de transformer tout problème de solvabilité en problème de liquidité: il suffit de fournir les liquidités intercalaires en attendant que la valeur des actifs détenus rejoigne les valeurs comptabilisées!

Les secret de la modernité de l’expérience monétaire actuelle c’est la prétention des gnomes à nier la non solvabilité et à transformer tout problème de solvabilité, de valeur réelle en problème de liquidité, donc de repousser dans le temps et si nécessaire ad vitam eternam.

Si on va au fond des choses le secret des gnomes c’est un colossal mensonge; ils nient que le monde réel soit discontinu, qu’il y ait des ruptures, des écarts irréconciliables et prétendent que le monde est continu, il n’y a jamais de trou, jmais de gap. Les gap peuvent être bouchés par les liquidités intermédiaires. On peut pour parler vulgairement toujours faire la soudure ; boucher les trous.

Le réel vaut 100, l’inventaire dit qu’il vaut 1000, alors les gnomes disent on va vous prêter 900 , le temps que la valeur du réel deviennent de 1000!

Le grand secret des gnomes c’est de nier le temps; en transformant les questions de solvabilité en questions de liquidité ils se prennent pour Dieu ou plutot pour Satan; ils affirment :

non le temps ce n’est pas de l’argent

Ah les braves gens encore une fois!

Tout ceci, si vous l’avez assimilé implique jamais on ne peut sortir de l’Hôtel California autrement qu’en simulacre, qu’en cosmétique et en spectacle; toujours on doit maintenir le principe du recours à la création de liquidités pour soutenir le prix des actifs.

On reviendra bientôt aux fameux Quantitative Easing, croyez moi.

Le FT le suggère pour y préparer les esprits.

Fed revives investors’ hopes of end to ‘quantitative tightening’

Officials raise end of balance sheet wind-down at December meeting

Les espoirs des investisseurs d’une bonne année pour les bons du Trésor américain ont été stimulés par des signaux selon lesquels la Réserve fédérale pourrait bientôt ralentir la réduction de son bilan. Dans le compte rendu de la réunion de décembre de la banque centrale, publié cette semaine, certains responsables ont suggéré à la Fed de revoir sa politique de réduction de son bilan, connue sous le nom de « resserrement quantitatif ». Samedi, Lorie Logan, la présidente de la Fed de Dallas qui dirigeait le bureau des marchés de la Fed de New York, a déclaré qu’une baisse rapide de l’utilisation d’un compte de banque centrale connu sous le nom d’Overnight Reverse Repo Facility, ou ON RPP, justifiait la révision. . Un changement de cap de la part de la Fed, qui envisage de réduire ses taux par rapport à leur plus haut actuel de 22 ans de 5,25 à 5,5 pour cent, pourrait soutenir les prix des bons du Trésor et réduire la volatilité sur un marché qui a été perturbé par un déluge d’offre. La banque centrale a été ces dernières années le plus gros acheteur de dette publique américaine. «C’est un vent favorable pour le marché obligataire. Cela devrait nous aider », a déclaré Bob Michele, directeur des investissements et responsable du groupe mondial FICC chez JPMorgan Asset Management. La fin du QT éliminerait « une inquiétude pour les investisseurs qui sont assis sur des liquidités et se demandent s’ils devraient entrer sur le marché obligataire ».

Le pari des gnomes est absurde, mais ils s ‘en foutent car ils ne sont que de passage , le temps de se goinfrer d’honneurs et de satisfaire leur volonté de puissance médiocre, et comme l’a dit un gnome-chef célèbre, -Keynes- « à long terme nous serons tous morts », le long terme on s’en fout.

C’est bien sur absurde sauf à imaginer que jamais la Statue du Commandeur ne surgira , qu’il n’y aura jamais de choc , jamais d’inflation non contrôlée, jamais de limite aux dettes du Trésor Américain, jamais d’obstacle à la création de monnaie et de crédit, jamais de refus d’accepter le dollar, jamais de concurrent stratégique au Système Américain , bref c’est un pari sur l’éternité; un bluff!

Un pari sur l’éternité qui justifie les guerres bien sur, puisqu’il faut coûte que coûte que cela dure.

Et au besoin faire durer par la force.

Imposer l’unipolarité, l’hégémonie n’est pas un choix, c’est une Necessité . Il faut que tout continue car tout est lié, c’est un terrible engrenage;

Le concept d’engrenage dans un système a bien plus de pouvoir explicatif que celui de volonté consciente des hommes. C’est l’engrenage qui commande, le Grand Horloger c’est l’Engrenage, pas les hommes, eux ne font que paraitre, par-être, n’est -ce pas Macron?.

Ils essaient de courir derrière les évènements qui les dépassent. Le monde est causé par la Necessité pas, par les récits dérisoires et de nos narcisses petits masturbateurs.

Mais cela marche tant que le bluff n’est pas contesté. Si le bluff est contesté et si les institutions doivent vendre ces actifs alors le problème se révèle ! Le bluff s’effondre. Et les gnomes doivent courir derrière!

Ecoutons Dario qui fait la liaison entre mon analyse et l’actualité.

La semaine dernière, j’ai écrit sur la fin de l’astuce « cacher jusqu’à l’échéance ».

Cette astuce aide les banques à cacher leur montagne croissante d’actifs en difficulté.

Quelques jours plus tard, la presse rapportait que le fonds de pension CalSTRS, le deuxième plus important aux États-Unis, envisageait d’emprunter 30 milliards de dollars! La raison? Éviter la vente forcée d’actifs qui se négocient actuellement à des niveaux de détresse .

Éviter la vente forcée d’actifs qui se négocient actuellement à des niveaux de détresse . Gardez à l’esprit cette phrase : vous l’entendrez beaucoup en 2024.

Il y a environ 12 mois, les banques régionales américaines ont réussi à rester à flot grâce au plan de sauvetage de la FED + FDIC .

Malheureusement, l’effet de ce patch temporaire destiné à empêcher les banques régionales américaines de saigner à mort est sur le point d’être épuisé.

Lancé au milieu de la crise bancaire de l’année dernière, le BTFP permet aux banques et aux coopératives de crédit d’emprunter des fonds pour une durée maximale d’un an, en mettant en gage des bons du Trésor américain et des dettes d’agences en garantie évaluées au pair . Le taux de ces avances sera le taux du swap sur indice au jour le jour à un an majoré de 10 points de base.

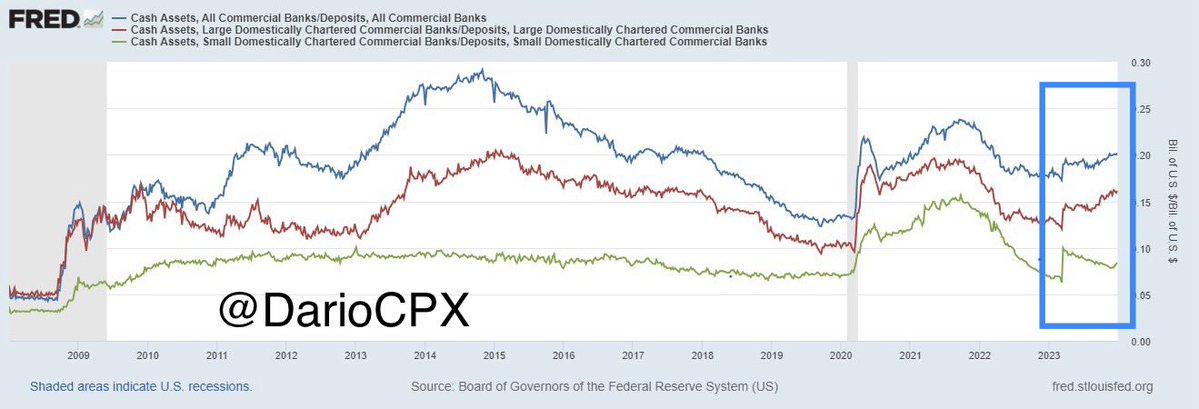

Comme vous pouvez le voir dans le graphique 1, le BTFP a déclenché une hausse du ratio liquidités/dépôts des petites et grandes banques commerciales américaines. Cependant, alors que les grandes banques ont depuis lors saisi l’opportunité de commencer à lever des liquidités pour améliorer la liquidité de leur bilan, la santé du bilan des petites banques a immédiatement recommencé à se détériorer au point qu’elle ont déjà perdu plus de 80 % de l’impulsion apportée par le BTFP .

Celui ci n’aura été qu’une une dose d’adrénaline » dans leur cœur.

Alors que les pressions sur les liquidités s’accentuent à nouveau sur les banques régionales américaines, elles s’accompagnent cette fois de pressions croissantes sur leurs capitaux en raison des pertes sur crédits.

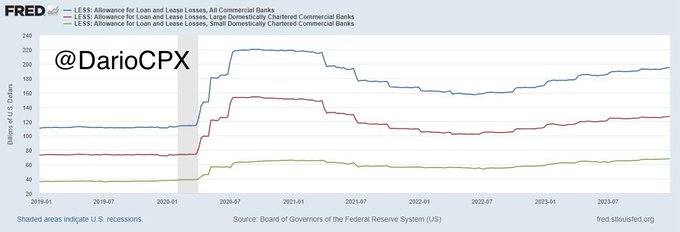

Comme vous pouvez le voir dans le graphique 2, les interventions de la FED et de la FDIC n’ont eu aucun impact sur la tendance des pertes sur créances, les provisions mises de côté par les banques n’ayant cessé d’augmenter.

Même sans tenir compte des « pertes sur papier » qui devraient actuellement avoisiner les 500 milliards de dollars pour les actifs du Trésor américain et les 150 milliards de dollars pour les prêts immobiliers commerciaux, le montant actuel des provisions pour pertes sur créances divulguées par les banques est déjà presque revenu à la normale. jusqu’aux pics de COVID de 2020.

Dans le cas des banques régionales américaines, ce montant a déjà dépassé le pic du COVID !

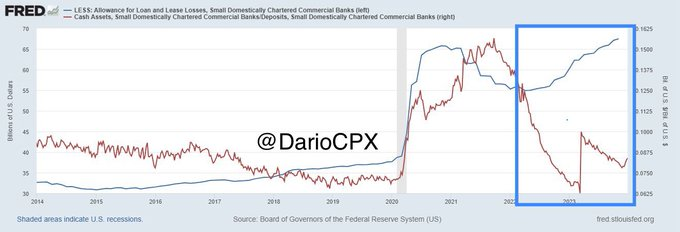

Dans le graphique 3, nous visualisons ensemble les tendances en matière de liquidité et de solvabilité des banques régionales américaines. Cela montre clairement que nous ne sommes pas loin d’entendre à nouveau un « craquement » fort comme celui provoqué par le tremblement de terre financier qui a frappé le système il y a près de 12 mois ?

Ce son va marquer le début des « jeux de la faim » de 2024 où les caisses régionales se battront les unes contre les autres pour obtenir des liquidités, et la faillite de l’une signifiera plus de chances pour l’autre de survivre (peut-être grâce à un plan de non-sauvetage fraîchement orchestré). ). Mais cette fois-ci, les banques seront rejointes par les fonds de pension. Pourquoi? pour exactement les mêmes 2 raisons : – ils manquent de liquidités

ils ont investi dans des actifs illiquides d’une valeur désormais bien inférieure à la valeur d’achat payée. Les actifs sous gestion des fonds de pension ont déjà été considérablement touchés au cours des deux dernières années, principalement en raison de l’impact des hausses de taux sur leurs avoirs en obligations à longue durée. Désormais, ils vont également commencer à faire face à des pertes sur créances, principalement en raison de la grande quantité d’actifs de prêts, de « crédit privé » et de « capital-investissement » qu’ils ont accumulés au cours des années ZIRP dans une quête désespérée de rendements correspondant à l’augmentation de leurs dettes. Prenons par exemple le CalSTRS mentionné ci-dessus. Sur leurs ~300 milliards de dollars d’actifs sous gestion, 48% des actifs détenus sont totalement illiquides et sensibles à une recrudescence des pertes sur crédits alors que la quasi-totalité d’entre eux sont très sensibles à la perte de valeur dans un environnement de hausse des taux en raison de la longue durée… en théorie.

‘ai dit « en théorie » car dernièrement, le cycle de hausse des taux de la #FED n’a rien donné en ce qui concerne la déflation des valorisations des actions, donc les (incroyables) 124 milliards de dollars CalSTRS investis dans les actions n’ont pas souffert comme les autres actifs qu’ils détenaient

CalSTRS n’est pas une exception mais un bon exemple de l’allocation d’actifs typique des fonds de pension américains de nos jours. Attention, si nous en arrivons au point où les fonds de pension se préparent à emprunter des liquidités sur le marché, c’est un signe clair que même ici, les problèmes de liquidité et de pertes sur crédit commencent à se faire sentir de manière significative

Important Bloomberg article on worsening global trade constraints. It is becoming more and more likely that world moves towards a manufacturing over-production crisis..

[Yahoo/Bloomberg] Les prévisions de bénéfices de haut vol reviennent sur Terre

[Yahoo/Bloomberg] La Chine déclare avoir surpris un consultant étranger en train d’espionne=

[Reuters] L’unité EV de China Evergrande déclare que son vice-président est détenu

[WSJ] Wall Street double ses obligations

[WSJ] Yoav Gallant d’Israël : « Nous combattons un axe, pas un seul ennemi »