Lisez ce texte attentivement, il y a de bonnes choses dedans.

L’auteur est haussier parce qu’il considère que l’économie sous jacente est forte et que les taux n’ont pas vraiment d’importance: les liquidités sont pléthoriques, le crédit est abondant, les banques croulent sous les depôts et les entreprises ont des matelas, de quoi faire face sans dépendre du crédit.

Je partage tout cela d’autant plus que je soutiens qu’il n’y a jamais eu de resserrement du crédit effectif, et que la politique soi disant restrictive a été de la poudre aux yeux. On a joué l’air de la restriction sans les paroles et surtout sans les actes.

Il y a un éliment cependant que l’auteur néglige: c’est le fait que les marchés sont pavloviens, quand on leur parle de baisse des taux immédiatement ils salivent comme le célèbre chien de Pavlov quand il entedn la sonnette.

,Hussman a raison quand il dit lui aussi qu’il n’y a pas de relation objective de détectable entre les baisses de taux et leurs transmissions a l’économie mais il affirme qu’il y a transmission psychologique, comportementale. La croyance explique la liaison entre les taux et la Bourse.

C’est a méditer , moi je ne prends pas position.

Pour moi le lien est entre la masse de liquidités financières , la masse monétaire financière et l’ensemble des actifs financiers puisque dans mon cadre analytique les actifs financiers sont un avatar de la masse monétaire financière, c’est tres différent.

Je rappelle que la masse monétaire financière n’a pas de rapport avec les fameux agrégats les M1, M2 et autres, la liquidité c’est .. « quand on espère vendre plus cher ce que l’on a acheté, c’est à dire que cela a rapport avec l’appétit pour le jeu, le gout du risque, les capacités bilantielles des banques etc bref c’est alchimique.

Le marché haussier ne dépend pas des baisses de taux

Ne croyez pas que les espoirs de réduction des taux de la Fed sont la seule chose qui soutient la hausse des actions.

Par la rédaction de Fisher Investments — 12/01/2024

Des réductions arrivent-elles ? Avec chaque nouveau point de données sur l’inflation, l’emploi et bien plus encore, les experts lancent un débat acharné sur ce que cela signifie pour d’éventuelles réductions de taux de la Fed.

Tout cela correspond à un discours commun : ce marché haussier dépend de la politique de la Fed, le rallye depuis l’automne reposant sur l’idée que les réductions approchent, seul le calendrier est incertain. Mais, à notre avis, cette réflexion surestime l’impact des coupes budgétaires. Les marchés ne dépendent pas d’une politique monétaire (imprévisible). L’économie est plus résiliente qu’on ne le pense, et cela est optimiste pour les actions.

Selon la sagesse conventionnelle, « les hausses de taux sont mauvaises, les réductions sont bonnes » – un truisme apparemment factuel en matière d’investissement qui ne vaut guère la peine d’être remis en question. Mais ce n’est pas parce que cela est répété jusqu’à la nausée que le truisme, euh, est vrai.

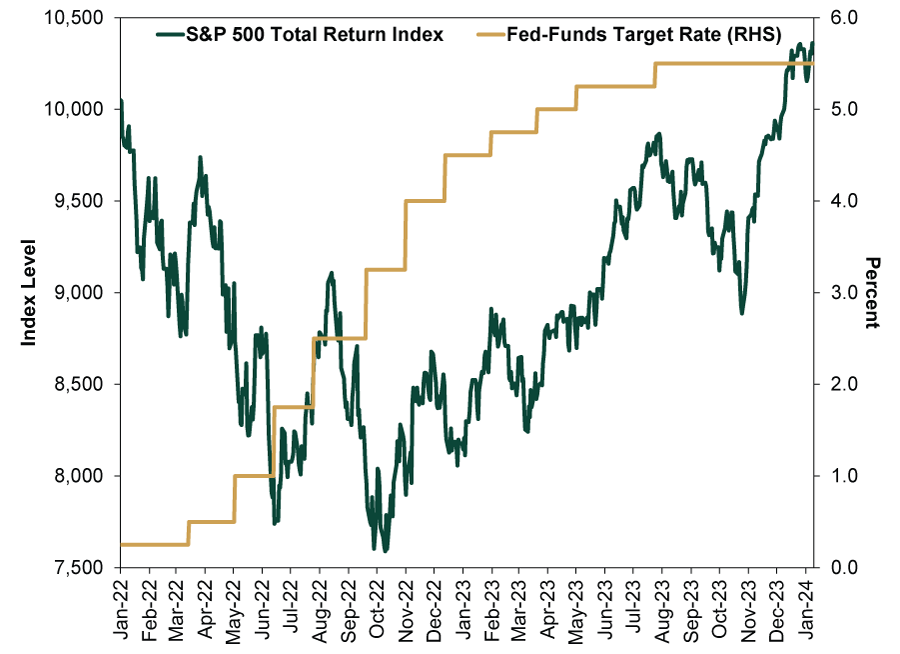

Considérez les deux dernières années de hausse des taux aux États-Unis. (Figure 1) Les actions ont d’abord chuté alors qu’elles étaient aux prises avec le revirement rapide des taux de la Fed, après avoir soutenu que l’inflation était « transitoire » et ne nécessitait pas un changement de politique vers une hausse rapide. Parallèlement à d’autres problèmes qui ont ébranlé la confiance en 2022, cela a contribué au marché baissier. Mais un nouveau marché haussier a commencé en octobre à mesure que les actions évoluaient. Les hausses des taux de récession qui étaient censées provoquer un échec ne se sont pas produites.

Graphique 1 : Les actions ont augmenté grâce aux hausses de taux

Source : FactSet, au 12/01/2024. Rendement total du S&P 500 et taux cible des fonds fédéraux (limite supérieure), 03/01/2022 – 11/01/2024.

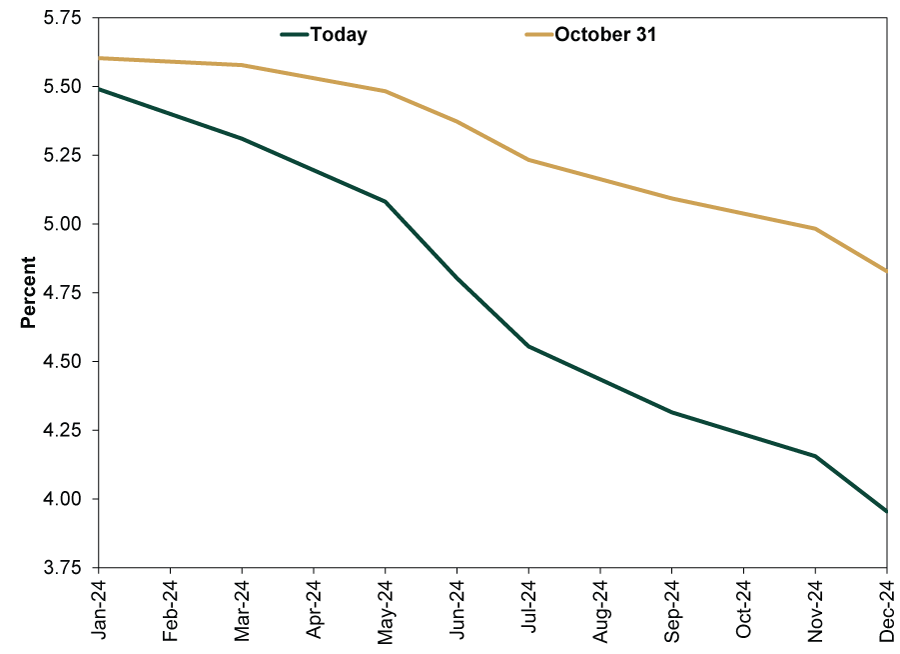

Mais aujourd’hui, alors que l’inflation ralentit de manière irrégulière mais rapide , les attentes de baisse des taux s’accentuent. (Figure 2) À la mi-décembre, les négociations à terme sur les fonds fédéraux ont commencé à intégrer des réductions de taux lors de la réunion de la Fed du 20 mars – et à un rythme plus rapide par la suite. Apparemment, selon la presse financière, c’est la raison de la dernière hausse des actions. Certains experts vont plus loin, affirmant que si la Fed ne réduit pas ses taux, il y aura une récession.

Graphique 2 : Les marchés anticipent des baisses de taux antérieures, et plus encore

Source : CME FedWatch Tool, au 12/01/2024.

Mais les baisses de taux ne sont pas nécessaires à la croissance ni au marché haussier. Jusqu’à présent, le marché haussier a été mené par les grandes entreprises en croissance, qui ne dépendent généralement pas des prêts bancaires pour se financer étant donné l’abondance de liquidités dans leurs bilans. Les baisses de taux visant à pentifier à nouveau la courbe des rendements et à encourager la croissance des prêts sont largement inutiles pour maintenir la reprise . (La courbe des rendements montre la différence entre les taux courts et les taux longs, et comme les banques empruntent à court terme et prêtent à long terme – profitant de la différence – une courbe des rendements plus raide encourage les prêts.)

Désormais, les baisses de taux pourraient stimuler les actions de valeur sensibles au crédit, et nous surveillons cela comme un signe potentiel d’un changement de leadership imminent. Les prêts commerciaux et industriels ont légèrement diminué d’une année sur l’autre depuis octobre, en baisse de -1,0 % sur un an à la fin de 2023. [i] Si la situation s’accélère, peut-être dans un contexte d’enthousiasme pour une baisse des taux, les actions de valeur pourraient en bénéficier. Mais la baisse naissante des prêts aux entreprises n’est probablement pas significative pour les grandes valeurs de croissance du secteur technologique et des industries similaires dans d’autres secteurs.

Nous ne pensons pas non plus que les baisses de taux soient cruciales pour l’économie. Les taux moyens nationaux des dépôts d’épargne, qui représentent une bonne partie des coûts de financement des banques, restent bien inférieurs au taux effectif des fonds fédéraux (0,46 % contre 5,33 %) — et aux taux longs (3,98 %). [ii]

Cette déconnexion explique pourquoi l’inversion de la courbe des rendements depuis 2022 n’a pas provoqué une profonde contraction du crédit comme beaucoup le craignaient. Au cours des cycles précédents, les taux de dépôt étaient plus étroitement liés aux taux des fonds fédéraux au jour le jour. Même si les coûts de financement des banques augmentent progressivement à mesure qu’elles rivalisent pour attirer des clients à la recherche de taux plus attractifs, la hausse des taux n’a pas été largement répercutée sur les déposants, car les banques restent globalement inondées de dépôts.

Les réductions de taux peuvent aider à atténuer la modeste pression de financement à laquelle les banques sont confrontées, mais ce n’est pas comme si l’économie manquait de crédit. Ainsi, même si les réductions – et une courbe de rendement plus abrupte – peuvent remuer les esprits, en particulier parmi les entreprises qui ont réduit leurs dépenses en pensant que la récession est imminente, nous doutons que l’économie et les marchés dépendent d’eux comme l’imaginent les experts.

L’histoire montre également que les baisses de taux ne sont pas le moteur automatique de la hausse, comme beaucoup le croient. Tout comme les hausses de taux ne sont pas automatiquement baissières , il existe d’autres facteurs fondamentaux qui déterminent les actions. Notez que les trois derniers cycles de baisse des taux (2000 – 2003, 2007 – 2008 et 2019 – 2020) ont coïncidé avec une baisse des stocks. Avant cela, les réductions intervenues au milieu des années 1990 s’étaient accompagnées d’ une hausse des stocks. Avant cela, la Fed avait commencé à réduire ses taux au milieu de 1989 et a continué à le faire jusqu’en 1992. Au cours de cette période, les actions ont d’abord augmenté, sont entrées dans un marché baissier et ont déclenché un nouveau marché haussier. Et avant cela, un cycle de baisse des taux au milieu des années 1980 s’est produit dans un contexte de hausse globale des actions.

Voyez-vous un modèle ? Nous n’aimons pas les randonnées. Pourquoi? La Fed n’est pas toute puissante. Rien de ce qu’il fait n’a la capacité de contourner les cycles économiques et leur relation avec les attentes. Ce sont ces facteurs, auxquels la Fed peut contribuer à la marge, qui déterminent le plus les marchés.

Le principal point à retenir de l’obsession actuelle en matière de réduction des taux : toute l’attention accordée à la Fed comme principal facteur à l’origine de la hausse des actions sous-estime les fondamentaux de l’économie – le sentiment est toujours sceptique. Mais si les hausses de taux n’ont jamais conduit à la récession, nous ne voyons pas pourquoi l’absence de baisse des taux le fera désormais. L’économie prouve déjà qu’elle peut très bien gérer ce niveau de taux.

Lorsque la crainte d’un faux facteur – l’incertitude liée à la baisse des taux – prévaut, cela montre que la réalité est meilleure que ce qu’on pensait. Plutôt que de s’inquiéter de ce que les banques centrales feront ou ne feront pas alors que les gros titres parlent de telle ou telle conséquence, les investisseurs devraient considérer ces inquiétudes omniprésentes comme haussières. Après tout, pour paraphraser la célèbre citation de Sir John Templeton, les marchés haussiers se développent grâce au scepticisme.

[i] Source : Banque fédérale de réserve de Saint-Louis, au 12/01/2024. Prêts commerciaux et industriels, toutes les banques commerciales, 27/12/2023.

[ii] Source : Banque fédérale de réserve de Saint-Louis et FactSet, au 12/01/2024. Taux de dépôt nationaux : épargne, décembre 2023, taux effectif des fonds fédéraux et rendement du Trésor à 10 ans, 11/01/2024.