Les banques ont emprunté une somme record au programme de financement à terme de la Réserve fédérale, la demande ayant augmenté le plus en neuf mois alors qu’elles se sont lancées dans une opération d’arbitrage sûr quelques semaines seulement avant sa clôture prévue.

Les données de la Fed ont montré un nouveau sommet de 161,5 milliards de dollars d’emprunts auprès du BTFP au cours de la semaine jusqu’au mercredi 17 janvier. Cela représente un bond de 14,3 milliards de dollars par rapport au précédent sommet historique de 147 milliards de dollars atteint la semaine précédente, et le plus forte augmentation hebdomadaire depuis le 5 avril.

Lancé au milieu de la crise bancaire de l’année dernière, le BTFP permet aux banques et aux coopératives de crédit d’emprunter des fonds pour une durée maximale d’un an, en mettant en gage des bons du Trésor américain et des dettes d’agences en garantie évaluées au pair. Le taux de ces avances sera le taux du swap sur indice au jour le jour à un an majoré de 10 points de base.

Les banques devraient intensifier leur utilisation de l’outil de financement de la Fed avant la fin mars

Les commentaires de la semaine dernière de deux principaux décideurs de la Fed – John Williams de la Fed de New York et Michael Barr, vice-président de la supervision – ont affirmé que le programme expirerait probablement comme prévu le 11 mars.

Mardi, BNY Mellon a expliqué que la fermeture du BTFP n’aurait probablement qu’un impact minime sur les marchés de financement et la liquidité bancaire, étant donné que sa fermeture est prévue au début du cycle d’assouplissement monétaire de la Fed. Néanmoins, la fin du BTPF « pourrait potentiellement affecter la rentabilité des banques qui ont profité de cet arbitrage », même si les impacts globaux sur le marché sont négligeables, a écrit John Velis de BNY Mellon.

Dernièrement, le taux BTFP a baissé alors que les traders augmentent leurs paris sur de nouvelles baisses de taux en 2024 – environ 140 points de base, selon les prix des swaps de la Fed. Les institutions ont trouvé moins cher d’emprunter de l’argent par le biais de la facilité naissante, actuellement à 4,85 %, plutôt que de se tourner vers le guichet d’escompte, qui facture 5,5 % aux institutions éligibles. En fait, les banques n’ont touché que 2,3 milliards de dollars au cours de la semaine jusqu’au 17 janvier, bien loin du sommet historique de 153 milliards de dollars atteint en mars.

Les États-Unis préparent une règle obligeant les banques à exploiter la fenêtre d’escompte de la Fed

Pour les banques, la baisse des coûts d’emprunt du BTFP laisse entrevoir une opportunité d’arbitrage plus importante, dans laquelle les institutions empruntent auprès de la facilité avant de déposer les fonds sur leurs comptes à la Fed pour gagner des intérêts sur les soldes de réserve – actuellement 5,40 %.

Pour les finances américaines il est impératif que les taux de refinancement se stabilisent et rebaissent

Pour la Fed c’est une course contre la montre avant le mur de refinancement qui se profile.

https://x.com/LanceRoberts/status/1747949136802935012?s=20

[FT] Les revendications salariales des syndicats allemands à 21% font craindre l’inflation

Yahoo/Bloomberg] Les actions asiatiques progressent alors que le rallye TSMC remonte le moral

[Yahoo/Bloomberg] L’inflation japonaise ralentit pour le deuxième mois avant la réunion de la BoJ

[FT] Les revendications salariales des syndicats allemands à 21% font craindre l’inflation

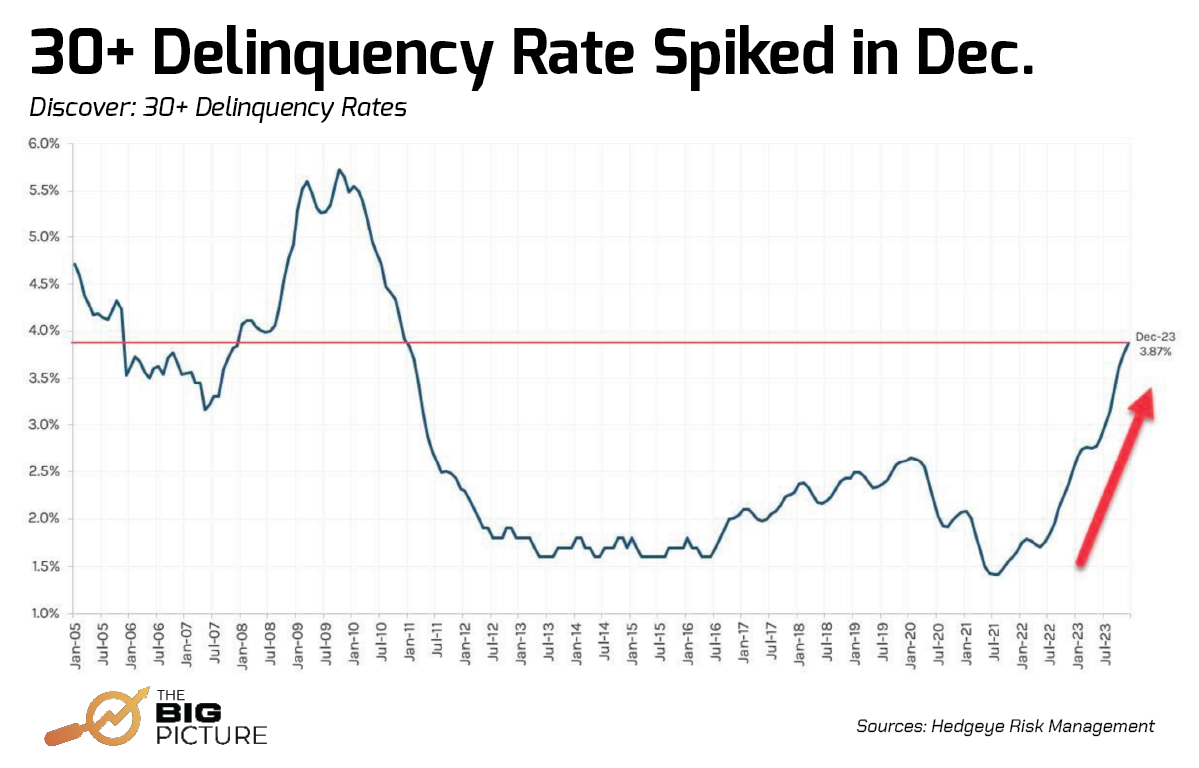

Hausse des taux d’impayés en Decembre aux USA

Les actions chinoises au plus bas;

faut-il accepter la thèse du declin chinois? Je prétends que non. La Chine dans son assainissement est en avance sur l’Occident! La Chine investit plus que les autres blocs et c’est ce qui est important.

A mon avis il est possible que le système chinois sorte ou s’écarte de la financiarisation et revienne au réel.

La Chine purge son secteur Liberal constitué par l’immobilier et la Bourse. Le développements débridé de ces secteurs a mis en difficulté tout le secteur financier/bancaire et si l’économie n’était pas restée en grande partie sous contrôle étatique, la révulsion serait devenue ingérable. Le secteur dominé par l’état joue le rôle de stabilisateur économique et de l’emploi mais bien entendu ceci est au détriment du rééquilibrage qui avait été souhaité auparavant. Depuis 2017 la Chine a changé de cap.

Lors de la conférence de l’IIPPE, le professeur Dic Lo, a donné une conférence intitulé L’économie politique de la Chine « la nouvelle normalité ».

Il s’agit d’une question clé: le récent ralentissement économique de la Chine est-il permanent, ou pire encore, est-il le signe d’une disparition imminente de la force de la Chine ?

Le professeur Lo se demande si le ralentissement est dû à un manque de demande intérieure, comme le prétendent les keynesiens ou s’il est dû à la baisse de la rentabilité du capital en Chine.

Lo a tendance à considérer cette dernière comme la cause principale .

Lo souligne que la rentabilité du secteur industriel reste élevée ; c’est la rentabilité des secteurs improductifs comme l’immobilier et la bourse qui ont reculé.

En outre, la rentabilité a chuté en raison d’une part croissante des salaires dans la valeur ajoutée et d’une augmentation de la composition organique du capital.

Si l’analyse du professeur Lo est correcte, la purge actuelle est salutaire, elle renforce la rentabilité la ou elle est utile, ce qui nécessité pour la Chine de développer son secteur public afin de rendre l’économie moins dépendante de la rentabilité, en particulier dans les domaines de la technologie, de l’éducation et du logement.

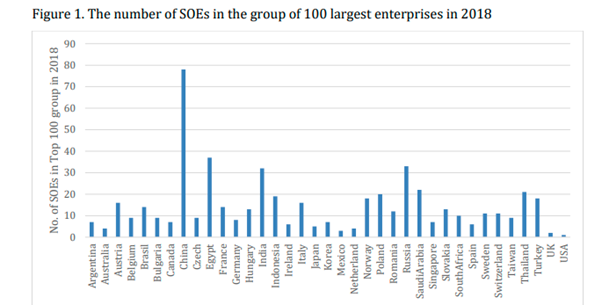

Parmi les 100 plus grandes entreprises chinoises, il existe 78 sociétés publiques. La domination des entreprises publiques dans l’économie chinoise est bien plus grande que dans la plupart des autres pays, ce qui reflète le rôle unique qu’elles jouent dans le système économique chinois.

En utilisant les données du FMI sur la taille du secteur public pour tous les pays, on voit que la Chine a un ratio d’investissement public par rapport au PIB plus de trois fois supérieur à celui de toute autre économie comparable, les autres ayant en moyenne environ 3 % du PIB.

La Chine avait un ratio stock de capital public/PIB 30 % supérieur à celui du Japon et près de trois fois supérieur à celui des autres pays.

La Chine a un ratio d’investissements publics/privés presque deux fois supérieur à celui de l’Inde et du Japon et trois fois supérieur à celui du Royaume-Uni et des États-Unis.

Le secteur privé s’est développé en Chine jusqu’en 2017, mais de façon non maitrisée, ce qui, a constitué un risque pour l’économie d’État chinoise – comme le montre d’ailleurs la récente crise immobilière. Le gaspillage financier a été considérable.

L’évolution de la rentabilité du capital est le meilleur un indicateur des tendances d’une économie, même dans une économie même comme la Chine, où l’investissement public domine.

Les chiffres montrent le ratio élevé de stock de capital productif en Chine par rapport à d’autres pays et, inversement, le ratio élevé de capital improductif aux États-Unis.

Les pays riches ont maintenant des taux de profit plus faibles en raison de l’augmentation du stock de capital immobilisé dans les activités improductive, fictives et speculatives..La purge va faire remonter et surtout reorienter la profitabilité chinoise.