Joe Calhoun

22 janvier 2024

Les commentateurs financiers ont commencé à s’inquiéter d’une récession en avril 2022, lorsque l’écart entre le taux du Trésor à 10 ans et le taux du Trésor à 2 ans est devenu négatif – c’est à dire lorsque la courbe des rendements s’est inversée. elle s’est ensuite redressée en territoire positif jusqu’en juillet 2022 et est resté inversée depuis.

Étant donné qu’une courbe de rendement inversée a précédé presque toutes les récessions de l’après-Seconde Guerre mondiale, elle est considérée comme un avertissement pour les décideurs politiques et les investisseurs.

Toutefois, comme on le dit souvent à propos de la politique monétaire, le décalage entre l’inversion et la récession est long et variable.

Lors de la récession de 1990, la durée était de 19 mois, de janvier 1989 à juillet 1990. Pour la récession de 2001, elle a été soit de 39 mois, soit de 14 mois selon qu’on compte à partir de la première inversion ou de la seconde. En 2008, cela a pris 24 mois. La récession de 2020 a connu une inversion très mineure en août 2019, mais je pense que personne ne croit sérieusement qu’il s’agissait d’un avertissement concernant la pandémie de COVID à venir. Si vous voulez arrondir, cela représente environ 2 ans d’attente en moyenne entre l’inversion et la récession.

Alors, pourquoi les gens sont-ils surpris que nous nous trouvions 18 ou 21 mois (selon que l’on compte à partir d’avril 22 ou de juillet 22) après l’inversion et non en récession ?

Cela me semble tout à fait normal, mais pour une raison quelconque, le reste du monde n’arrive tout simplement pas à croire que nous ne sommes pas encore en récession. Et chaque fois qu’une mauvaise statistique économique apparaît, ils se jettent dessus en disant que ça y est, nous entrons en récession.

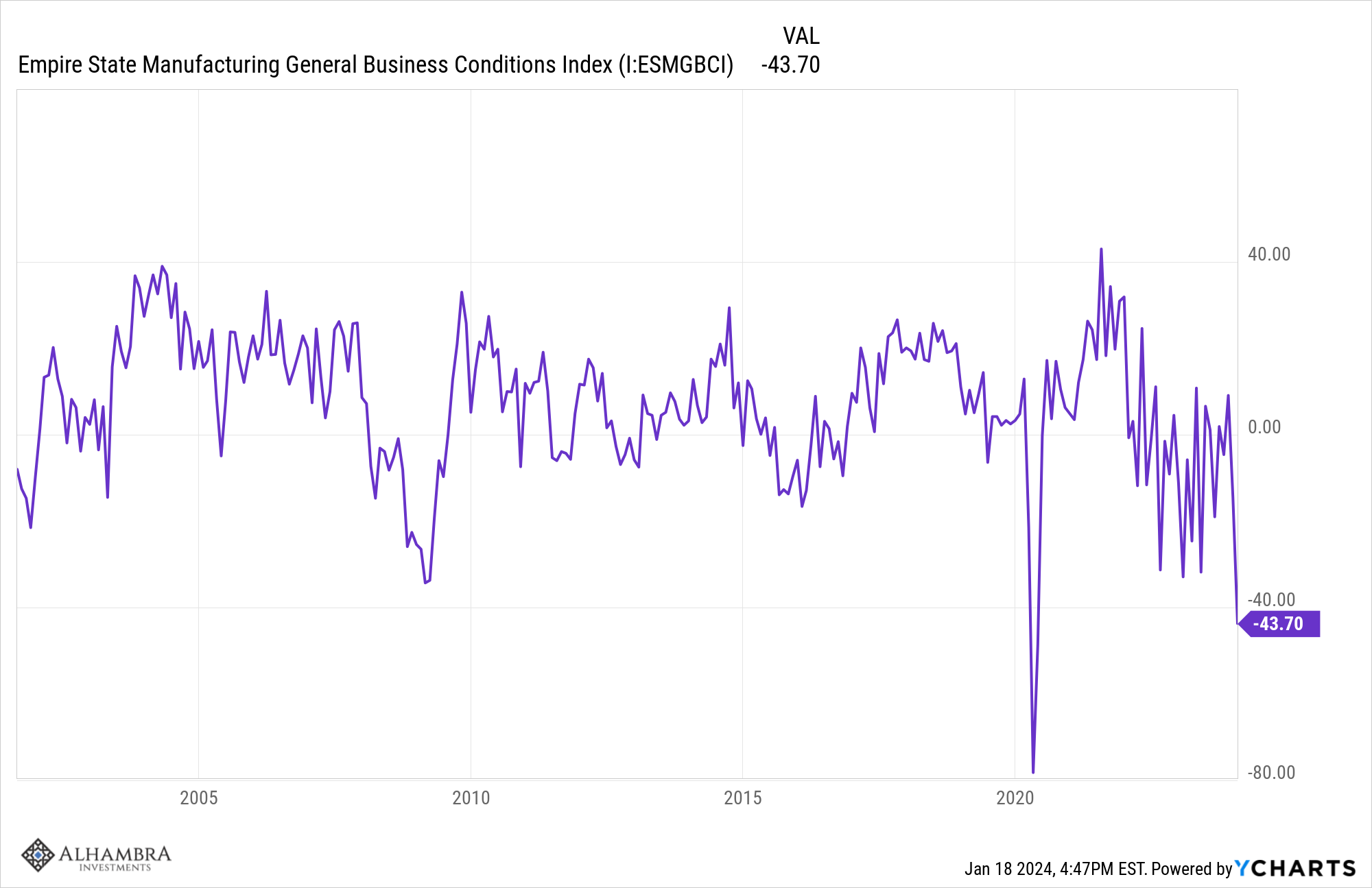

La dernière en date est l’enquête Empire State Manufacturing de la Réserve fédérale de New York de la semaine dernière et elle était vraiment horrible. L’indice des conditions générales des affaires est tombé à -43,7, une profondeur qui n’a été dépassée que par le chiffre de -78,2 en avril 2020, avec l’arrêt de l’économie à cause du COVID. Même pendant la crise financière de 2008, il n’est tombé qu’à -34,3, donc oui, c’est un très mauvais chiffre.

Les détails du rapport n’étaient pas meilleurs (de Trading Economics) :

Les nouvelles commandes (-49,4 contre -11,3) et les expéditions (-31,3 contre -6,4) ont également enregistré de fortes baisses et les commandes en carnet ont continué à diminuer de manière significative (-24,2 contre -24). Par ailleurs, les délais de livraison se sont raccourcis (-8,4 contre -15,6) et les stocks ont légèrement diminué (-7,4 contre -5,2). L’emploi (-6,9 contre -8,4) et la durée hebdomadaire moyenne de travail (-6,1 contre -2,4) ont légèrement diminué. Dans le même temps, le rythme de hausse des prix des intrants s’est quelque peu accéléré (23,2 contre 16,7), tandis que le rythme de hausse des prix de vente a peu changé (9,5 contre 11,5). Enfin, l’optimisme est resté modéré même si les entreprises s’attendent à une amélioration des conditions au cours des six prochains mois (18,8 contre 12,1). L’indice des dépenses en capital a augmenté de dix points à 13,7, ce qui témoigne d’une certaine amélioration des plans d’investissement.

Alors, cela signifie-t-il que la récession – celle largement prédite l’année dernière et l’année précédente – est enfin arrivée ? Curieusement, si l’histoire est un guide, elle signifie le contraire : quel que soit le ralentissement que nous avons déjà connu, il touche à sa fin.

Les plus bas précédents de cet indice – et je suppose que nous ne savons pas qu’il s’agit du plus bas, mais cela semble probable compte tenu de l’historique – étaient :

Novembre 2001 à -21,5

Février 2009 à -34,3

Avril 2020 à -78,2

Ce qui est le plus intéressant à propos de ces dates, c’est qu’elles se situent à la fin ou presque de la fin des récessions. La récession de 2001 s’est terminée le même mois où l’indice a atteint son plus bas niveau. La récession de 2008/2009 n’a officiellement pris fin qu’en juillet 2009, mais l’indice était alors revenu à zéro et le S&P 500 était en hausse de près de 20 %, bien qu’il n’ait atteint son plus bas niveau qu’en mars. La récession du COVID en 2020 a également pris fin le même mois où l’indice Empire State a atteint son plus bas niveau.

Il existe d’autres indicateurs manufacturiers qui pointent également vers une récession.

L’enquête ISM manufacturière est inférieure à 50 (contraction) depuis 14 mois consécutifs. L’enquête manufacturière de la Fed de Philadelphie a été négative pendant 16 des 18 derniers mois. La Fed de Richmond a été négative pendant 18 des 20 derniers mois. La Fed de Kansas City a été négative pendant 12 des 15 derniers mois et les chiffres qui n’étaient pas négatifs étaient nuls. La Fed de Dallas a publié 20 résultats consécutifs négatifs.

Que nous disent ces lectures ?

Je pense qu’ils nous disent que le secteur manufacturier est en récession depuis environ 18 mois.

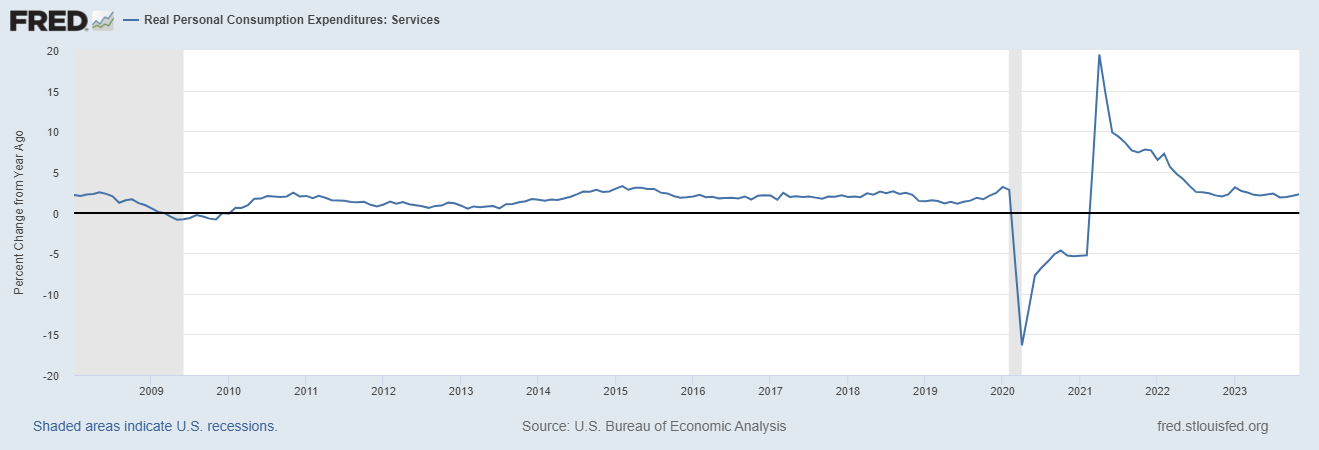

Ce n’est pas le cas de l’économie dans son ensemble, car d’autres domaines de l’économie ont continué à se développer et c’est ce qui rend cette période économique unique : la divergence de comportement entre les biens et les services.

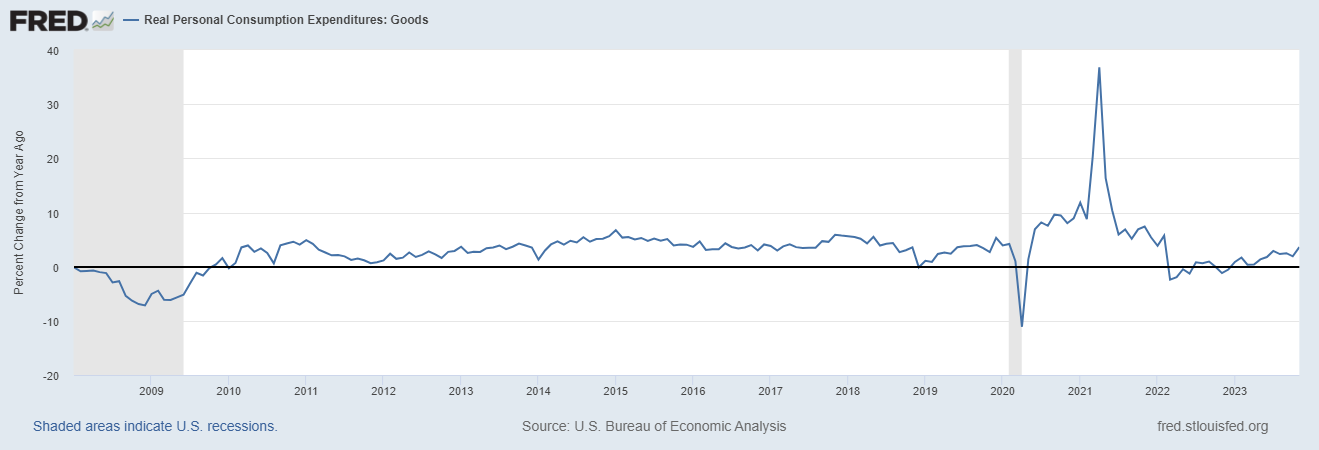

Un certain nombre de facteurs entrent en jeu ici, une partie du problème étant enracinée dans les problèmes de chaîne d’approvisionnement qui ont conduit à un excédent de stocks et également dans les confinements qui ont considérablement limité l’achat de services pendant la première partie de la COVID. La variation d’une année sur l’autre de la consommation de biens réels (ajustée à l’inflation) n’était négative que pendant un mois au début de la COVID (avril 2020) et est devenue positive en mai 2020. La variation d’une année sur l’autre de la consommation réelle de services est devenue négative en mars 2020 et n’est devenue positive qu’un an plus tard, en mars 2021. La consommation de biens a explosé alors que les services étaient limités, mais une fois que les gens se sont sentis plus à sortir , les services ont pris de l’ampleur. et les marchandises retombèrent. C’est le déséquilibre créé par les confinements.

L’autre partie du déséquilibre provenait du surplus de stocks créé par les problèmes de chaîne d’approvisionnement pendant la COVID. Les entreprises ont commencé à commander trop pour s’assurer d’avoir un approvisionnement suffisant en marchandises et même cela n’a pas fonctionné dans de nombreux cas. Vous vous souvenez peut-être qu’il y a eu de longs délais d’attente pour certains biens – en particulier les biens durables – en 2021 et en 2022.

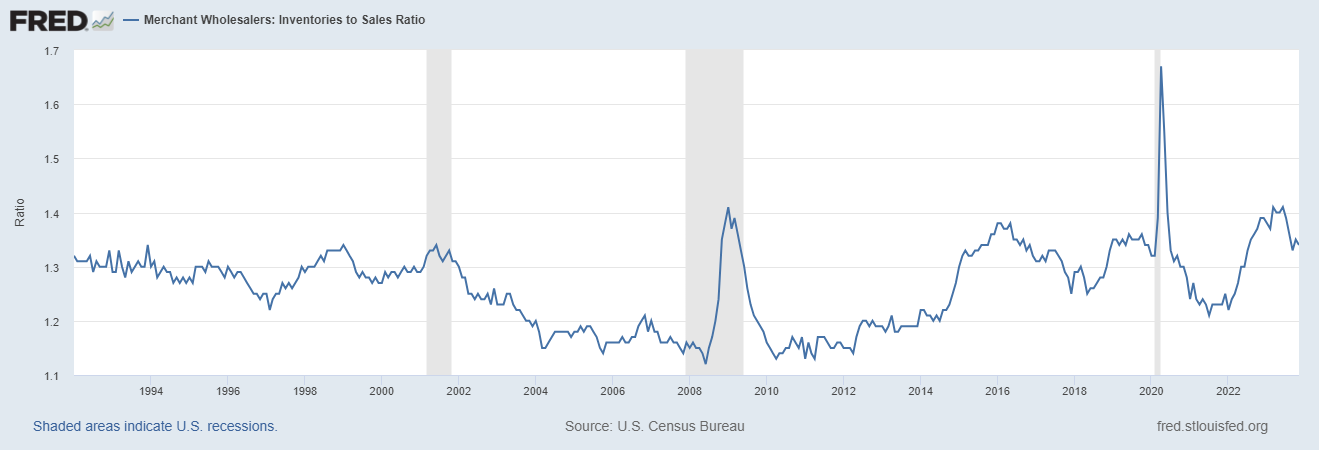

Ensuite, toutes les commandes excessives ont frappé les fabricants, les grossistes et les détaillants. Nous nous souvenons tous des problèmes de stocks chez Target et Walmart, mais les problèmes de stocks étaient plus répandus que ce que l’on voyait . La réponse était prévisible : les grossistes et les détaillants ont commencé à réduire leurs stocks. Le ratio des stocks totaux des entreprises par rapport aux ventes est passé de 1,27 fin 2021 à 1,4 en juin de l’année dernière, alors même que les ventes continuaient d’augmenter et que les stocks stagnaient. Les stocks totaux des entreprises ont atteint un sommet au début de l’année dernière et n’ont pas augmenté depuis (et ce chiffre n’est pas corrigé de l’inflation). Les stocks des grossistes ont culminé en novembre 2022 et sont en baisse de 3 % depuis lors. Et encore une fois, ce chiffre n’est pas ajusté à l’inflation, donc le stock réel de biens physiques a diminué davantage parce que les prix ont augmenté.

Le ratio stocks/ventes en gros a également augmenté tout au long de 2022 et au début de 2023 et a culminé en mars de l’année dernière à 1,41 contre un minimum de 1,22 en janvier 2022. Mais le ratio a baissé depuis et s’élève désormais à 1,34.

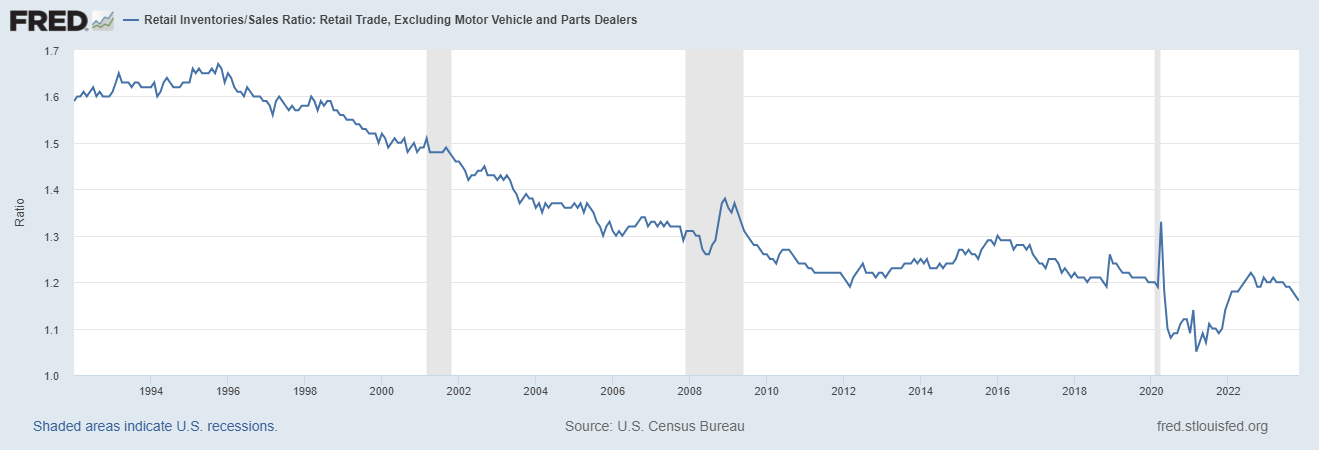

Le ratio stocks/ventes des détaillants (hors véhicules automobiles et pièces détachées dont les stocks sont encore faibles et en cours de reconstitution) a culminé en août 2022 à 1,22 et est depuis tombé à 1,16, bien en dessous de la norme d’avant la COVID :

Le fait est qu’avec la baisse des stocks, en particulier au niveau du commerce de détail, par rapport aux ventes, la récession manufacturière pourrait toucher à sa fin. Si les ventes continuent d’augmenter au rythme actuel – et rien n’indique qu’elles ne le feront pas – la production devra augmenter pour réapprovisionner les rayons des magasins.

L’évolution d’une année sur l’autre de la consommation de biens réels s’accélère en réalité :

Et la consommation de services continue de croître à un rythme soutenu :

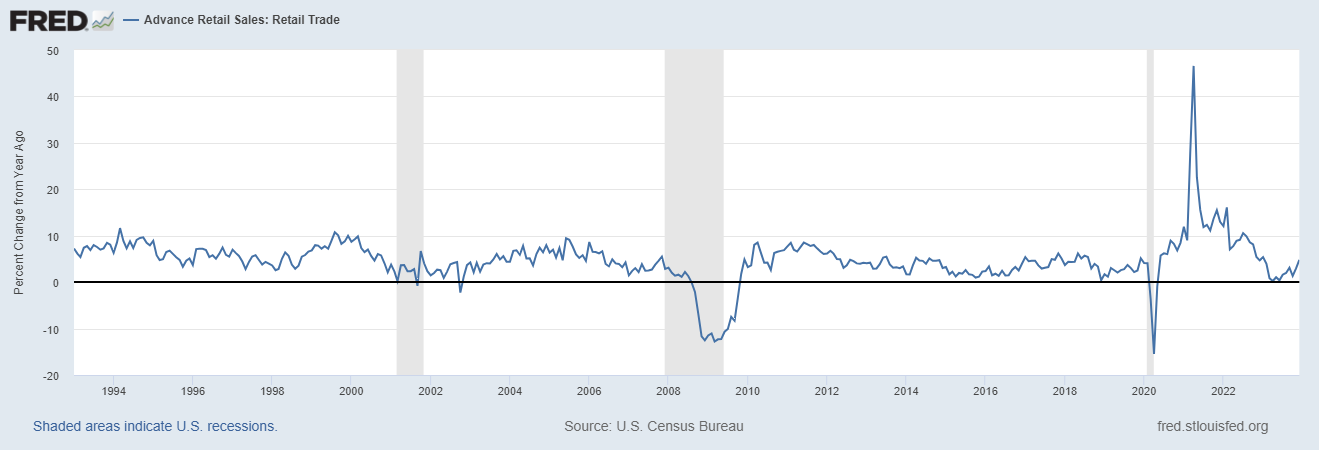

Les ventes au détail réelles s’accélèrent également après avoir été négatives l’année dernière :

Nous ne pensons pas être en récession pour le moment – même si tout est possible, je suppose – et si le secteur manufacturier est sur le point de se remettre de sa propre récession , quelles sont les chances que la récession que tout le monde attend soit encore retardée ?

Le chômage est toujours inférieur à 4 % et les inscriptions au chômage cette semaine sont revenues aux niveaux des années 1960, soit moins de 200 000. Le revenu personnel disponible réel (après impôts et corrigé de l’inflation) a augmenté de 4,3 % par rapport à l’année dernière (bien que ces données ne datent que de novembre), le taux d’épargne s’améliore, les ventes d’automobiles ont augmenté de 7,4 % par rapport à l’année dernière, le taux d’inflation est en baisse, les dépenses de construction ont augmenté de 11,3% l’année dernière, les mises en chantier et les permis de construire ont augmenté de 7,6% et 6,1%, les ventes de logements neufs ont augmenté de 1,4% et la confiance des constructeurs de maisons est en hausse. Les prix du pétrole brut ont baissé de 9 % et ceux de l’essence de 16 % au cours de la dernière année. Les prix du gaz naturel ont baissé de 31 %. Les prix du blé ont baissé de 19 % et ceux du maïs de 34 %. Bref, pas grand chose de négatif surtout si l’industrie manufacturière est en cours de redressement ?

Pouvons-nous y voir plus clair ?

Malheureusement, la réponse est non, et pour cause.

Toutes ces statistiques économiques ne nous renseignent que sur le passé et, dans une certaine mesure, sur le présent. Ils ne nous disent pas comment les choses se passeront dans le futur et contrairement à ce que vous avez entendu, il n’existe aucun bon indicateur que nous puissions indiquer pour nous donner une idée définitive. L’inversion de la courbe des taux semble être un bon indicateur, mais son historique en dehors des États-Unis n’est pas si impressionnant et le délai d’exécution long et variable signifie qu’il n’est pas très utile pour les investisseurs. Les spreads de crédit peuvent vous avertir à l’avance lorsqu’ils commencent à s’élargir, mais il existe également de nombreux faux signaux (les spreads sont actuellement proches des plus bas de ce cycle d’ailleurs). Et maintenant, nous savons aussi que les enquêtes sur le secteur manufacturier ne nous apprennent pas grand-chose sur l’économie dans son ensemble, même si elles sont assez précises sur une partie de celle-ci. Vous pensez peut-être que les taux d’intérêt vont baisser avant la récession, mais je peux vous trouver des cas dans le passé où cela ne s’est pas produit. La confiance des consommateurs n’aide pas (même si elle est en hausse actuellement). Et les principaux indicateurs économiques sont centrés sur le secteur manufacturier et n’ont pas non plus fonctionné au cours de ce cycle.

Devons-nous simplement abandonner et espérer le meilleur ? Et bien non. Mais on ne peut pas se fier à des éléments comme la courbe des rendements ou les enquêtes sur le secteur manufacturier pour avoir une idée de la situation de l’économie.

Il faut examiner une grande variété de données et d’indicateurs et rechercher un accord sur l’état de l’économie. À l’heure actuelle, nous disposons de nombreuses données et indicateurs positifs, dont beaucoup s’améliorent réellement, et quelques-uns seulement sont négatifs.

Il est également important de comprendre qu’une grande partie des données économiques que nous observons sur une base mensuelle ne sont pas prédictives. La consommation, par exemple, ne baisse généralement qu’après le début de la récession. Les nouvelles inscriptions au chômage n’augmentent généralement de manière significative qu’après le début de la récession et il en va de même pour le taux de chômage. Et oui, je connais la règle de Sahm qui dit que si la moyenne sur 3 mois du taux de chômage augmente de 0,5%, la récession a commencé, mais il existe de nombreux cas où l’indicateur n’a augmenté que d’autant après le début de la récession ; il n’a donné aucun avertissement en ’73, ’80, ’90, ’01, ’07, ’20.

Le timing du marché basé sur des variables macroéconomiques est une tâche insensée.

Les économistes, qui passent tout leur temps à essayer de prédire la croissance économique et l’inflation, ne sont pas très doués dans ce domaine. Il ne faut pas s’étonner que les profanes ne valent pas mieux. Il existe des indicateurs basés sur le marché qui peuvent vous aider à apporter des changements tactiques à votre allocation d’actifs, mais la plupart d’entre eux sont basés sur le sentiment .

Investir n’est pas quelque chose qui peut être réduit à des formules. En général, comme l’a dit Warren Buffet, vous voulez être avide quand tout le monde a peur et avoir peur quand tout le monde est avide. Mais réfléchissez un instant à ce que cela signifie. Quand les investisseurs sont-ils le plus craintifs? ?Quand l’économie est terrible. Quand sont-ils les plus gourmands ? Quand l’économie est formidable. Vous devez donc vendre lorsque les choses semblent aller bien – mais pas trop tôt – et acheter lorsque les choses semblent horribles – mais pas trop tôt.

Juger quand la peur ou la cupidité est à son extrême est l’art d’investir.

Aujourd’hui, tout le monde semble penser qu’il peut « battre » le marché et trouver la solution miracle qui lui permettra d’obtenir des rendements élevés sans risque. Non. Les balles magiques n’existent pas.

À propos, le S&P 500 a atteint un nouveau sommet historique la semaine dernière, la peur n’est donc pas l’émotion dominante sur le marché en ce moment. Mais les investisseurs ne sont-ils pas cupides en ce moment ?

Joe Calhoun