En observant l’effondrement des actions des banques régionales, je commence à comprendre pourquoi la FED a supprimé de sa déclaration d’hier la mention d’un système bancaire « sain et résilient »

Canari dans la mine!

La réémergence des problèmes dans le secteur bancaire constitue l’évolution la plus importante à l’heure actuelle.

Cela suit presque parfaitement le scénario que nous avons vu en 2008.

Dans la séquence habituelle des événements, un problème en déclenche un autre, conduisant à un effet en cascade qui évolue vers un problème plus important, nécessitant une intervention gouvernementale pour résoudre les problèmes.

En 2023, quatre institutions financières en faillite détenaient collectivement plus d’actifs que l’ensemble de la crise bancaire survenue lors de la crise financière mondiale.

Il est important de souligner qu’à l’époque, plus de 150 institutions ont fait faillite.

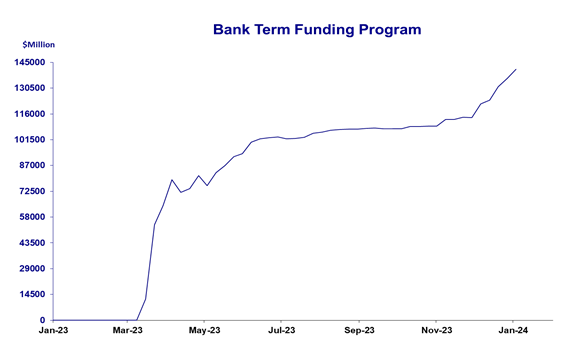

Cette réaction en chaîne semble n’en être qu’à ses débuts, surtout si le programme de financement à terme des banques (BTFP) doit effectivement se conclure le 11 mars.

Le rythme d’expansion du BTFP s’est accéléré au cours des derniers mois alors que nous nous rapprochons de la date limite.

Mon opinion est que comme d’habitude, d’une façon plus ou moins travestie, cette innovation « temporaire » deviendra « permanente » à mesure que les conséquecnes de la hausse des taux se transmettrons ou s’accélèreront

Fondamentalement, ces défis mettent en évidence l’obligation pour la Réserve fédérale de jouer son role de prêteur en dernier ressort: le système ne peut tenir qu’avec ces béquilles.

·