Alors que Powell vient déclarer ce jour: « les déficits actuels sont intenables », Il est interessant de lire et d’assimiler ce qu’analyse Hussman.

Les gros benefices des entreprises sont la contrepartie symetrique des gros déficits du gouvernemen, en comptabilité nationale les déficits des uns font les profits dtes autres.

je j’ai deja expliqué mais cela ne fait de tort a personne de le redire.

Powell nous prend pour des imbéciles car si il pense vraiment que les deficits sont intenables alors pour quoi les finance-t-il. Il suffit de fermer les robinets les deficits se reduisent!

Mais ce n’est pas possible car si on ferme les robinets la Bourse saute.

Et si on le fait pas alors des deficits continuent à un rythme infernal.

Hussman extraits

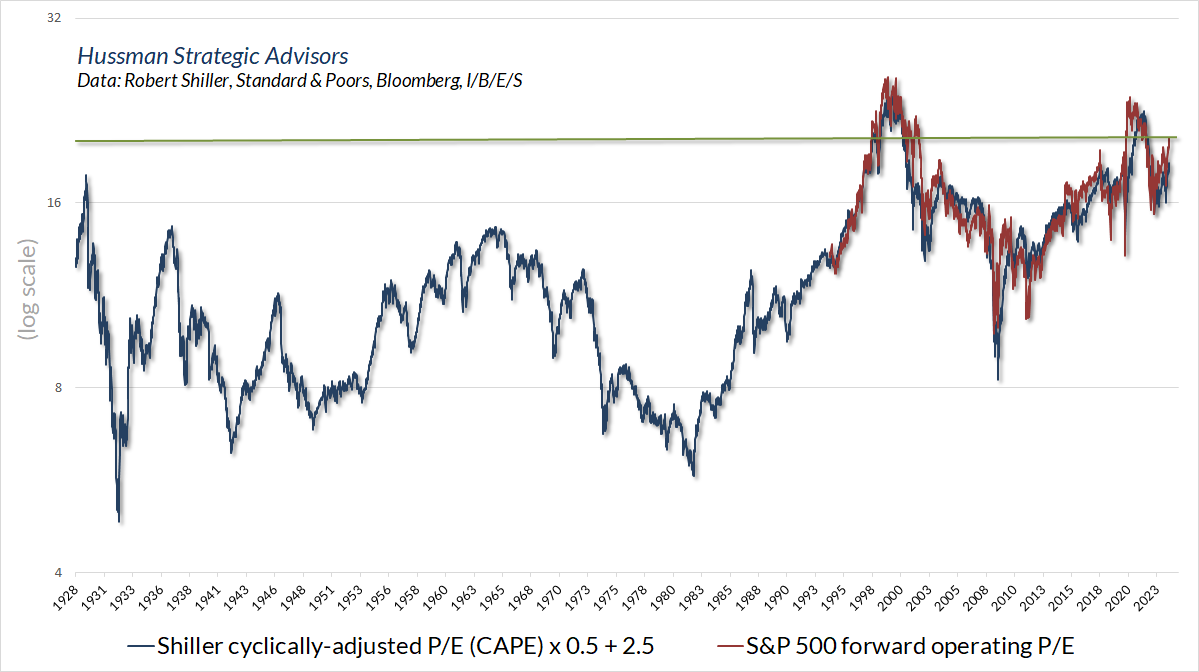

Le niveau actuel de plus de 20 sur le P/E à terme dépasse tous les extrêmes de l’histoire, à l’exception des périodes entourant étroitement les extrêmes du marché de 2000 et 2022.

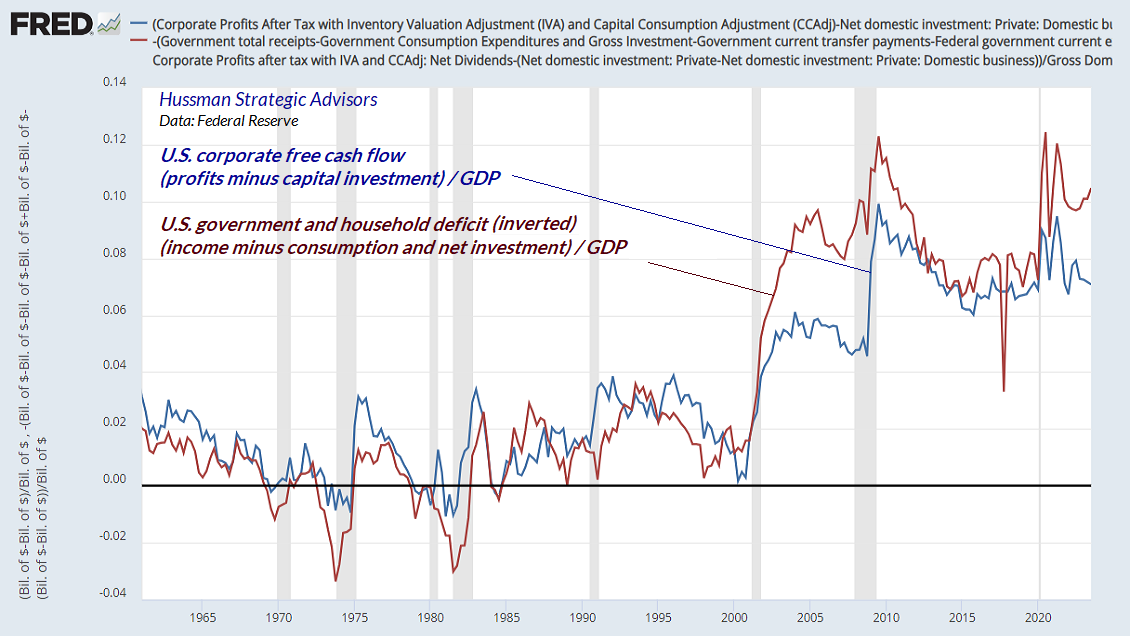

Au sujet des bénéfices des entreprises, il convient de répéter que l’excédent d’un secteur de l’économie (revenus supérieurs à la consommation et à l’investissement net) est toujours le déficit des autres secteurs (État, ménages et partenaires commerciaux étrangers).

Ce n’est pas une théorie, c’est juste une identité comptable. Rien – ni la politique monétaire, ni la création de dette, ni les prêts bancaires – rien ne change l’arithmétique. C’est juste des mathématiques.

Lorsque les investisseurs examinent les marges bénéficiaires record actuelles et les flux de trésorerie disponibles des entreprises, ils doivent reconnaître que cette apparente prospérité n’est possible que grâce aux déficits massifs du secteur public et à la baisse de l’épargne dans le secteur des ménages ces dernières années. Soutenir l’un nécessite de soutenir l’autre. Encore une fois, ce n’est pas une théorie, c’est juste de l’arithmétique.

Le graphique ci-dessous est un léger réarrangement de notre graphique habituel des « déficits sectoriels ». La ligne bleue dans le graphique ci-dessous représente le flux de trésorerie disponible des entreprises américaines (bénéfices moins investissements). La ligne rouge est inversée et montre la somme des revenus du gouvernement américain et des ménages au-delà de la consommation et de l’investissement net. Il y a quelques rajouts et déductions pour éviter le double comptage et j’ai laissé de côté le secteur étranger par souci de simplicité.

Le point clé est simple : la « prospérité » des entreprises américaines est ici le reflet des déficits publics massifs et de la faiblesse de l’épargne des ménages.

Alors que les subventions temporaires liées à la pandémie ont brièvement permis d’enregistrer des marges bénéficiaires record en 2021, la plus grande difficulté structurelle pour le gouvernement et les ménages a été l’effondrement progressif de leurs revenus en proportion du PIB, résultant d’une combinaison de réductions d’impôts agressives et d’une faible croissance économique. compensation salariale et salariale.

Les entreprises ont été les principales bénéficiaires des deux. Le problème pour les investisseurs est que le maintien de déficits d’une telle ampleur risque de s’avérer intenable sans une crise de la dette.

Les baisses de taux ne soutiennent pas les marchés baissiers

Le risque de récession est toujours présent

Au milieu de l’enthousiasme et du consensus désormais presque unanime selon lequel le risque de récession est derrière nous, je réitèrerai notre propre point de vue : les données restent cohérentes avec une économie américaine au bord de la récession, mais nous aurions besoin de davantage de preuves pour espérer ce résultat avec confiance.

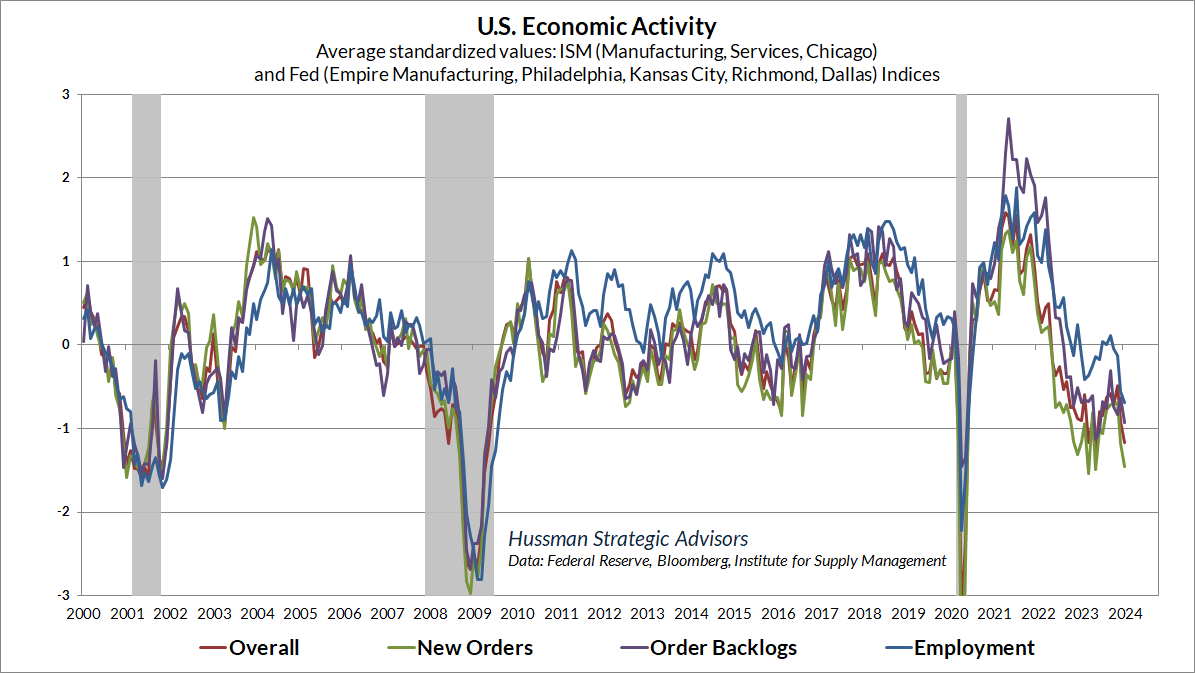

Le graphique ci-dessous montre notre indice composite de l’activité économique basé sur les directeurs d’achats régionaux et nationaux et les enquêtes de la Fed. Après une brève hausse au quatrième trimestre, ce composite a de nouveau baissé et se situe déjà à des niveaux historiquement cohérents avec une récession émergente.

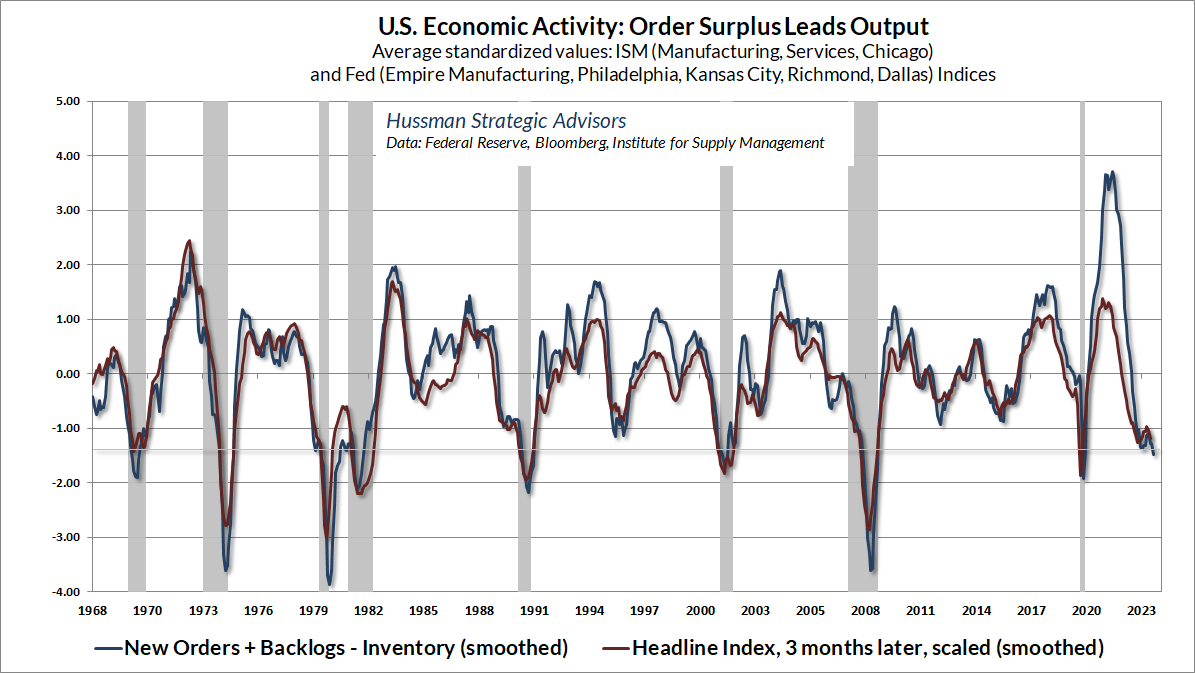

Dans ces enquêtes, les composantes « principales » définissent ce que j’ai appelé « l’excédent de commandes » : les nouvelles commandes, plus les carnets de commandes, moins les stocks existants. Cette mesure a tendance à être en avance d’environ 3 mois sur l’indice « global ». Là encore, le niveau actuel est tombé à des niveaux qui ont historiquement défini la limite de nouvelles récessions.

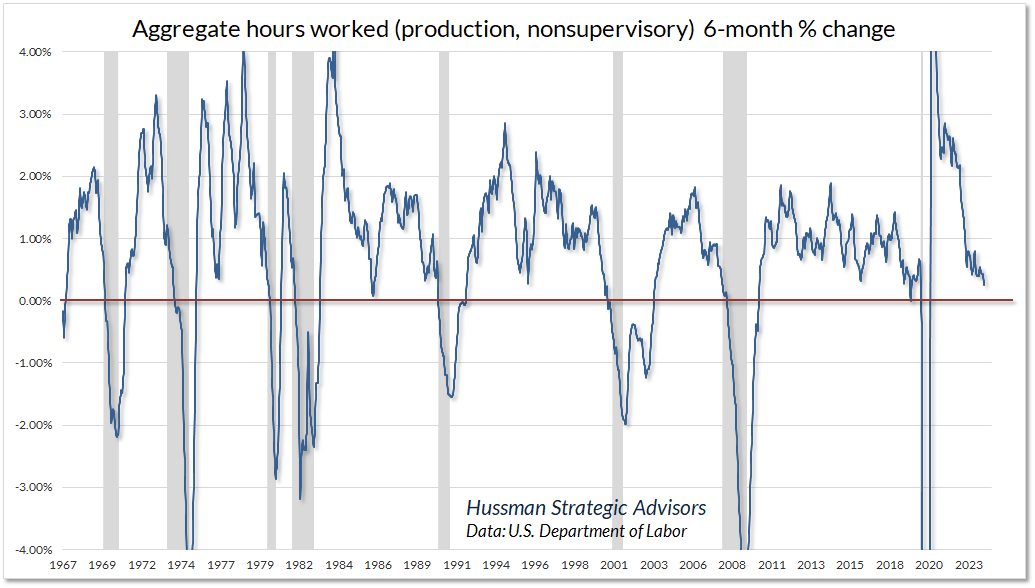

Malgré le rapport apparemment solide sur l’emploi de la semaine dernière, l’indice des « heures totales » a en fait chuté, et est également en baisse d’un trimestre à l’autre. Le nombre d’emplois a peut-être augmenté, mais les heures ont été réduites. Comme le note mon ami Lakshman Achuthan de l’ECRI , il s’agit d’un symptôme de ce que les économistes appellent la « thésaurisation de la main-d’œuvre » – la tentative de réduire les coûts du travail sans supprimer eux-mêmes les emplois. Il se peut que ce soit la bonne réponse à une économie qui touche le seuil de la récession et ne continue pas à baisser. Pourtant, pour l’instant, nous pensons que l’économie se situe toujours à ce seuil.

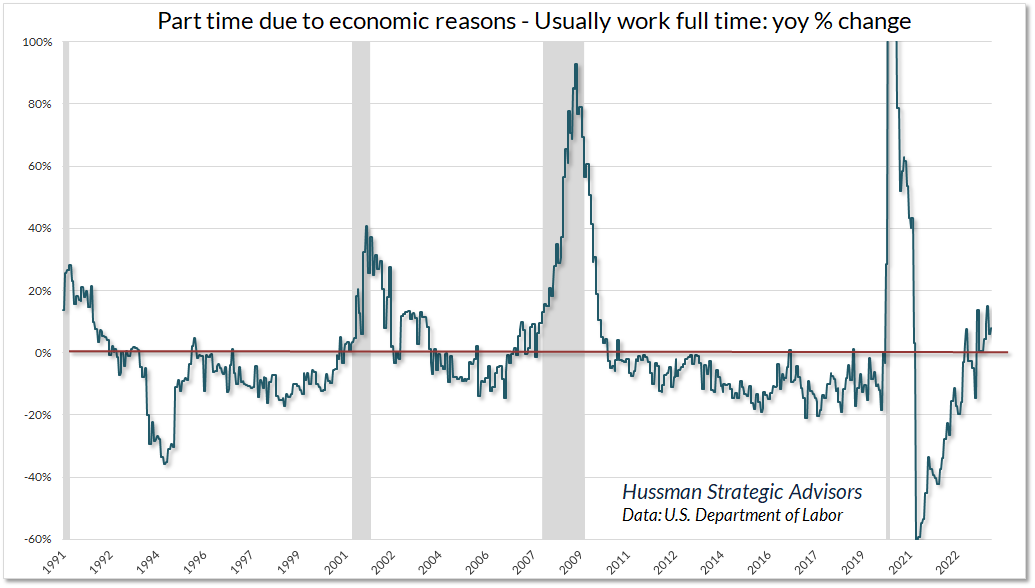

Une autre façon de voir ce changement dans la composition de la main-d’œuvre est de noter que le rapport de janvier présentait une baisse de 63 000 emplois dans la classification « Employés : travaillent généralement à temps plein », tandis que la classification « Temps partiel pour des raisons économiques » a augmenté de 211 000, avec « Malitude du travail ou conditions commerciales » citées parmi 34 000 de ces travailleurs. En conséquence, les emplois classés à temps partiel pour des raisons économiques connaissent une croissance plus rapide que ceux classés comme habituellement à temps plein. Il n’est pas surprenant que cela tende à indiquer une économie au seuil de la récession.

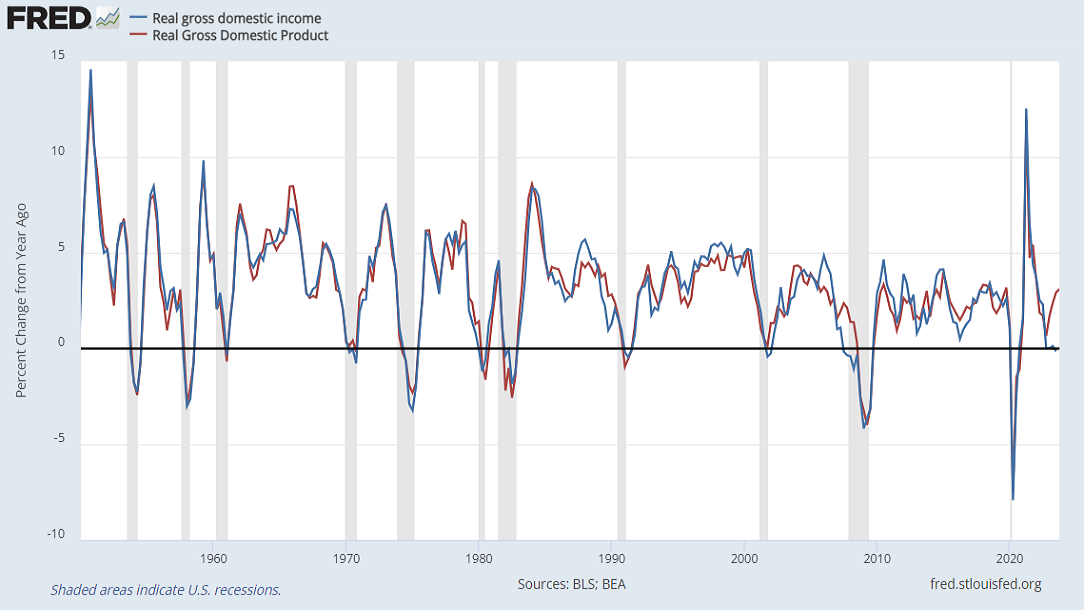

Deux disparités supplémentaires méritent d’être surveillées. Le graphique ci-dessous montre la croissance d’une année sur l’autre du revenu intérieur brut réel par rapport au produit intérieur brut réel. Techniquement, ceux-ci mesurent la même chose, mais de manières différentes, et ils sont normalement identiques à part une petite disparité statistique. Dans quelques cas cependant, comme lorsque les États-Unis s’enfonçaient dans la crise financière mondiale, le RNB a connu une contraction bien avant le PIB. Actuellement, le RNB est à nouveau en contraction d’une année sur l’autre, ce qui rend difficile de prendre au pied de la lettre les solides chiffres du PIB du 4ème trimestre. Il serait peut-être préférable d’admettre la possibilité qu’un « atterrissage en douceur » ne soit pas aussi sûr qu’il y paraît.

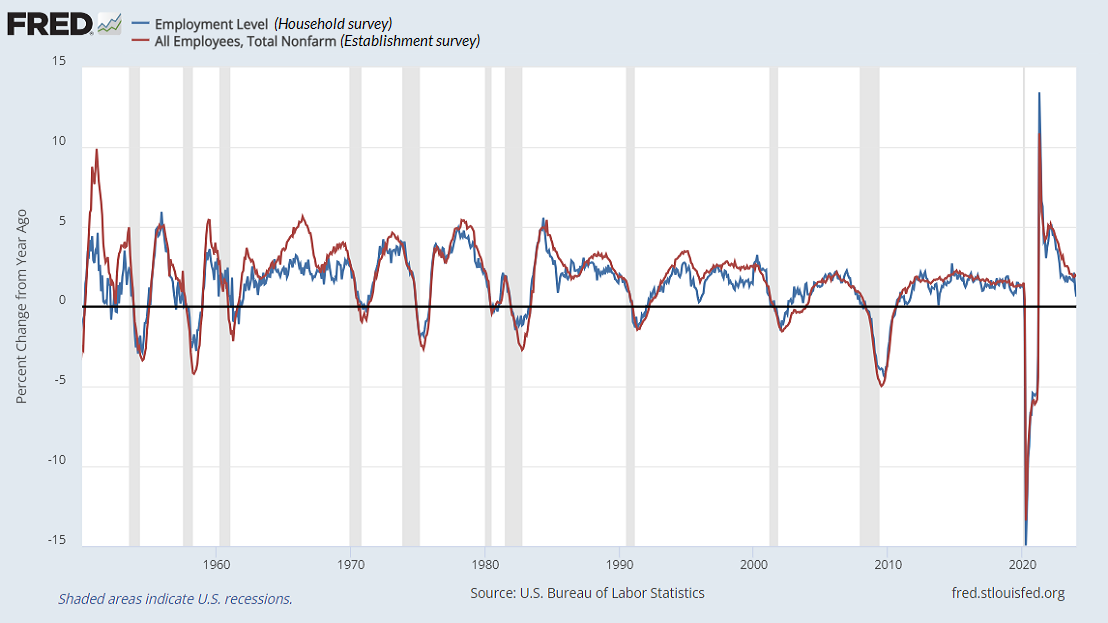

Nous observons une disparité similaire dans les enquêtes sur l’emploi qui mesurent également la même chose de différentes manières. Dans ce cas, la croissance de l’emploi telle que mesurée par « l’enquête auprès des ménages », qui fournit le taux de chômage, a été nettement plus faible que « l’enquête auprès des établissements », qui fournit le chiffre « global » de l’emploi. Ici, l’enquête auprès des ménages est nettement plus volatile. Parce qu’ils ne sont pas aussi fortement « lissés », les fluctuations rapides peuvent parfois être informatives sur les tendances émergentes, mais ces fluctuations peuvent également représenter du bruit.

Comme pour tous les problèmes de réduction de bruit, il est préférable d’extraire des informations en combinant plusieurs capteurs. Dans un contexte d’affaiblissement de l’excédent de commandes, de la composition de l’emploi et du RIB, la faible création d’emplois dans le secteur des ménages conforte notre opinion selon laquelle les craintes de récession ne devraient pas être facilement écartées.

Sur le marché obligataire, nous qualifierions le rendement actuel de 4,02 % des bons du Trésor à 10 ans de « raisonnable mais insuffisant ». Le seul changement par rapport au commentaire du mois dernier est que notre meilleur indice de référence systématique (en dessous duquel les bons du Trésor à 10 ans ont historiquement été à la traîne des bons du Trésor) se situe actuellement à environ 5,2 %. Il ne s’agit pas d’une prévision, mais simplement d’un point de référence de ce que nous considérons comme un rendement adéquat par rapport aux bons du Trésor. Notre opinion sur les actions des métaux précieux est généralement favorable, mais n’oubliez pas qu’elles sont plus volatiles et que la pression à la hausse sur les rendements obligataires peut constituer un obstacle, comme nous l’avons constaté après le rapport sur l’emploi de la semaine dernière.

Quant au marché boursier, l’essentiel est le suivant. Nous estimons que les conditions actuelles du marché « se regroupent » désormais parmi les pires 0,1 % de l’histoire – plus similaires aux principaux pics du marché et différentes des principaux plus bas du marché que 99,9 % de toutes les périodes d’après-guerre. Sans faire de prévisions, il est juste de dire que nous ne serions pas surpris par une perte de marché à court terme de l’ordre de 10 % ou plus du S&P 500, ni par une perte de marché de l’ordre de 10 % ou plus sur l’ensemble du cycle complet. 50-65%, ni une récession américaine que le consensus semble avoir exclue.

Il est clair – avec insistance – que nos perspectives d’investissement changeront à mesure que les conditions du marché changeront. Une évolution favorable des paramètres internes du marché nous encouragerait à adopter une perspective neutre ou constructive (bien qu’avec des limites de position et des filets de sécurité), même dans le contexte actuel de surévaluation, de surachat et d’excès haussier. Nous avons apporté ces adaptations constructives à notre discipline d’investissement en 2017 et 2021, et nous sommes déterminés à adhérer à cette discipline. Pour l’instant, cependant, nous sommes tout aussi sérieux quant au risque de baisse et, franchement, au risque de krach, qu’impliquent les extrêmes dominants.

J’essaie généralement d’éviter les prévisions à court terme sur l’orientation du marché. Le montant prévisible du rendement du marché sur une période d’une semaine est dépassé par la volatilité à court terme, et les prévisions basées sur des horizons temporels plus longs supposent implicitement que le climat du marché que nous identifions ne changera pas au cours de la période de prévision. Étant donné que j’évite généralement les prévisions, il existe très peu de situations dans lesquelles je formulerais mon point de vue sur le marché à titre d’« avertissement ». Malheureusement, contrairement aux climats de marché plus généraux que nous observons de semaine en semaine, l’ensemble des conditions actuelles ne fournit aucun exemple historique où les actions ont suivi avec des rendements décents. Chaque cas a été un désastre. Nous ne pouvons pas exclure la possibilité que les investisseurs adoptent une nouvelle volonté de spéculer (ce que nous observerions à travers une amélioration des paramètres internes du marché). De telles spéculations pourraient prolonger modestement la progression actuelle, mais même cela ne modifierait pas substantiellement les risques qui ont finalement été associés à des conditions de surévaluation, de surachat et d’optimisme.

– John P. Hussman, Ph.D., Avertissement – Examinez toutes les expositions aux risques, 15 octobre 2007