Vous noterez que les mots dettes, deficits, épargne, instabilité etc ne sont même pas utilisés dans cet article!

Par Joseph Y. Calhoun III | 12 février 2024

Lorsque je me suis assis pour rédiger le commentaire de cette semaine, mon intention était d’écrire – encore une fois – sur la valorisation du marché boursier et en particulier du S&P 500. Et plus spécifiquement sur les 20 premières actions, qui représentent 42% de l’indice, et se négocient pour un P/E à terme moyen de 27,5.

Il s’agit d’un pari coûteux sur la croissance future des bénéfices, qui est loin d’être assuré et qui semble donc comporter beaucoup de risques.

Si ce n’est pas une nouveauté, si tout le monde sait déjà que les actions à grande capitalisation sont chères et risquées, pourquoi le sont-elles encore ? On m’a appris il y a longtemps qu’il ne fallait pas s’inquiéter des choses qui inquiètent déjà tout le monde ; ces éléments sont déjà pris en compte sur le marché.

Je fais aussi ça depuis longtemps donc je sais que ce n’est pas toujours vrai. Tout le monde , tous ceux qui étaient sensés savait que les actions technologiques étaient outrageusement chères en 2000 et beaucoup d’entre nous ont prévenu que cela se terminerait en larmes, en particulier pour les entreprises dot-com qui n’avaient ni revenus, ni bénéfices, et aucun espoir d’en obtenir non plus.

Bien sûr, la plupart de ceux qui ont mis en garde contre ce marché l’ont fait pendant plusieurs années avant que la prediction ne vienne finalement se réaliser . Et à Wall Street, si vous êtes en avance de trois ans, vous n’êtes pas en avance, vous avez tort. Dernièrement, j’ai commencé à voir certaines affirmations selon lesquelles ce marché est similaire à l’ère du dot com et allait connaître le même sort:(le NASDAQ a chuté de 75 % lors du marché baissier de 2000 à 2002.

Il existe certaines similitudes entre cette époque et aujourd’hui, mais pas tellement dans le marché boursier. Il y avait à l’époque de nombreuses entreprises sans valeur réelle et avec des cours boursiers très élevés. Mais la comparaison appropriée avec aujourd’hui n’est pas avec des actions comme Nvidia – qui est une véritable entreprise avec des revenus et des bénéfices réels – mais avec le marché de la cryptographie.

Et la plupart des trucs vraiment indésirables, les Bored Ape NFT et autres pets.com du marché de la cryptographie, se sont déjà écrasés. Je suis toujours sceptique quant au Bitcoin car je n’ai pas encore vu de cas d’utilisation convaincant . Mais le marché finira par déterminer ce que vaut réellement le bitcoin. Si nous ne regardons que les valeurs technologiques, il existe quelques valeurs avec des valorisations très élevées, dont certaines ne tiendront pas leurs promesses actuelles et si elles ne le font pas, elles chuteront beaucoup. Mais les valorisations ridicules ne sont certainement pas aussi répandues qu’elles l’étaient en 1999.

Si les actions de croissance à grande capitalisation sont chères et que tout le monde le sait, cela signifie-t-il que ceux d’entre nous qui ne cessent de le souligner sont simplement « en avance » ? Ou y a-t-il autre chose qui nous manque ? Plutôt que de supposer que j’ai raison et que tous ceux qui achètent « le marché » ont tort, l’humilité m’oblige à remettre en question mes propres hypothèses. Peut-être que les actions se négocient à des valorisations élevées pour de bonnes raisons. Peut-être que le marché boursier essaie de nous dire quelque chose et que certains d’entre nous ne comprennent pas le message.

En réfléchissant à ce que pourrait être ce message, je suis tombé sur ce tableau des gains réels hebdomadaires médians habituels.

Je trouve ce graphique intéressant et surprenant pour plusieurs raisons.

Premièrement, les revenus réels des travailleurs (ajustés de l’inflation) augmentent à un rythme assez rapide.

Deuxièmement, ces revenus ont augmenté depuis environ 2014, ce dont la plupart des gens ignoraient, je pense.

Troisièmement, après les pics et les baisses liés à la COVID, les bénéfices ont repris leur tendance d’avant la COVID ; cela n’a apparemment aucun rapport avec l’allègement du COVID.

Quatrièmement, les revenus hebdomadaires réels ont stagné pendant très longtemps ; il n’y a pratiquement eu aucun gain pour les travailleurs entre la fin des années 70 et 2014.

Enfin, si les salaires hebdomadaires réels augmentent ainsi depuis près d’une décennie, c’est forcément parce que la productivité augmente. Dans le cas contraire, une hausse des salaires réels aurait soit comprimé les marges des entreprises, soit fait monter les prix, ce qui ne semble pas avoir été le cas non plus. Les marges ont quelque peu diminué par rapport à leur pic artificiel de 2021 mais restent supérieures à 10 % alors que la moyenne de long terme se situe autour de 7 %. Et l’inflation n’est arrivée qu’après la COVID et elle chute désormais rapidement ; oui, il semble que ce soit transitoire.

Vous pouvez voir la corrélation entre la croissance de la productivité et les gains hebdomadaires réels dans ce graphique :

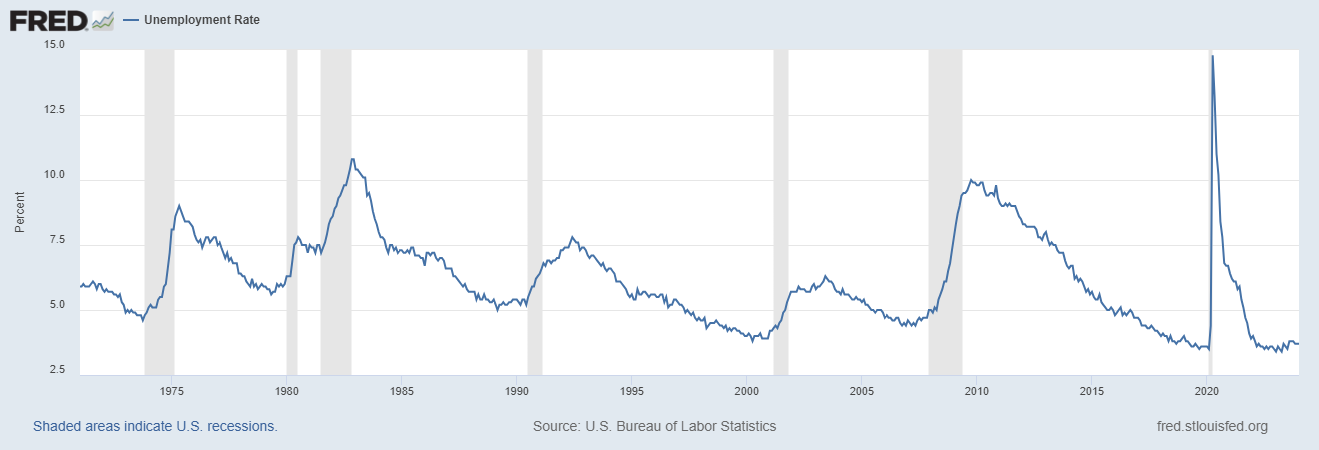

Nous avons connu deux grandes augmentations de productivité depuis les années 70. La première a eu lieu dans les années 1980 et a été motivée par la restructuration de l’économie américaine. Je ne sais pas si vous vous souvenez des années 80 mais je ris quand j’entends aujourd’hui parler de tous les licenciements. Les années 80 ont été une époque de restructuration et de réduction des effectifs, au cours de laquelle les entreprises américaines sont devenues beaucoup plus efficaces. Une grande partie de cela a été motivée par le secteur des LBO (ce que nous appelons aujourd’hui le Private Equity) avec des rachats financés par obligations de pacotille de Michael Milken et une plus grande partie a été motivée par la peur des LBO. C’était une période tumultueuse pour les travailleurs américains et il n’est pas surprenant de constater que les salaires des travailleurs ne correspondaient pas aux gains de productivité. Le taux de chômage en 1982 était de près de 11 % et il est tombé assez rapidement jusqu’à environ 7,5 % en 1984, mais il était encore de 7 % en 1986. Il est difficile d’augmenter les salaires réels avec autant de sous-utilisation du marché du travail.

La deuxième grande vague s’est produite dans la seconde moitié des années 90 et a été alimentée par Internet. Les actions Internet ont été ridiculisées comme une bulle (est-ce que je l’ai appelé une bulle ci-dessus ?) mais les gains d’efficacité grâce à Internet étaient réels. La plupart des entreprises que nous ridiculisons aujourd’hui n’étaient que des premières. Pets.com n’a pas réussi, mais aujourd’hui, si vous possédez des animaux de compagnie, vous utilisez Chewy, ne serait-ce que pour ne pas avoir à transporter ce gros sac de nourriture pour chien dans la voiture. Mark Cuban a vendu une société appelée Broadcast.com à Yahoo pour près de 6 milliards de dollars, précurseur des services de streaming actuels ; il avait juste besoin de plus de bande passante. Internet a effectivement augmenté la productivité, ainsi que les revenus réels hebdomadaires, mais la productivité a chuté par la suite, dans un contexte de taux d’intérêt bas et d’une bulle immobilière.

La croissance de la productivité a continué de baisser jusqu’à atteindre son plus bas niveau en 2015 et à recommencer à grimper. Je ne suis pas sûr du catalyseur cette fois-ci et il se peut que ce soit plus d’une chose, mais je soupçonne que cela est en grande partie dû à la démographie. C’est à peu près à ce moment-là que le chômage est tombé en dessous de 5 % et s’est dirigé vers un creux générationnel juste avant la COVID – et maintenant après. Il y avait 5,5 millions d’offres d’emploi fin 2015, 7,6 millions fin 2018, et aujourd’hui, même après une baisse au cours des deux dernières années, il y a 9 millions d’offres d’emploi. J’ai écrit un article à ce sujet il y a quelques années et j’ai émis l’hypothèse que sans un changement dans la politique d’immigration, la pénurie chronique de travailleurs entraînerait une hausse de l’inflation et des taux d’intérêt. Mais j’ai peut-être sous-estimé le facteur productivité.

La croissance économique est tirée par la croissance de la main-d’œuvre et la croissance de la productivité. Si vous augmentez ces deux éléments, vous obtiendrez un PIB total plus élevé. Si vous maintenez la croissance de la main d’œuvre stable et augmentez la productivité, vous obtenez un PIB par habitant plus élevé, ce qui est vraiment important pour le niveau de vie. Notre population en âge de travailler a culminé en décembre 2018 à 206,8 millions et est tombée à 205,3 millions en décembre 2021 pendant la COVID. Depuis, elle a rebondi à 209,3 millions, soit un gain de 2,5 millions depuis le précédent pic de 2018, mais la masse salariale non agricole totale a augmenté de 7,9 millions au cours de la même période. C’est pourquoi le taux de chômage est inférieur à 4 %.

Si la productivité augmente proche de la moyenne à long terme de 2 % – ou plus – et que nous adoptons une politique d’immigration intelligente, le résultat sera une croissance économique plus élevée. L’année dernière, la croissance de la population en âge de travailler n’a été que de 0,5 %, tandis que la croissance de la productivité était de 2,7 %. Ensemble, ces deux éléments correspondent exactement à la croissance réelle du PIB de 3,1 %, de sorte que la croissance de l’année dernière est parfaitement logique, même si personne ne l’avait prédit à l’avance. Si nous parvenons à maintenir la croissance de la productivité à la moyenne à long terme de 2,1 % et à augmenter la croissance de la main-d’œuvre à la moyenne à long terme de 1 %, le potentiel de croissance du PIB dépasserait 3 %. Si nous obtenons une croissance de la productivité de 3 % comme à la fin des années 90, la croissance pourrait être bien plus élevée que ce à quoi on s’attend aujourd’hui.

Pour ramener cela au S&P 500 et aux valorisations boursières, une période soutenue de croissance plus élevée que prévu pourrait certainement justifier le paiement d’un multiple plus élevé aujourd’hui. Cela signifie-t-il que je vais acheter le S&P 500 ? Eh bien non, car je continue de penser que le risque de l’indice est faussé par sa concentration dans la technologie et par les valorisations très élevées de certaines, sinon de la totalité, des 20 principales actions de l’indice. Si l’un des 20 premiers trébuche, cela ne fera peut-être pas beaucoup de différence (voir Tesla, en baisse de 22 % depuis le début de l’année), mais si la technologie subit une forte baisse pour une raison quelconque, l’indice va en prendre un gros coup avec 31 % de l’indice. dans ce seul secteur. L’indice est cher, mais cela ne signifie pas que toutes les actions de l’indice le sont ; il existe encore des opportunités sur les actions de grande capitalisation si vous faites preuve de discernement dans vos choix.

Il me semble également que les actions de petites et moyennes capitalisations, dont l’essentiel de l’activité est orientée vers le marché intérieur, bénéficieraient grandement d’une croissance économique plus forte aux États-Unis. Ces actions en tant que groupe sont beaucoup moins chères que les grandes capitalisations et donc si une croissance économique plus forte augmente la croissance des bénéfices, vous pourriez voir leurs valorisations augmenter, ce qui semble moins probable pour le S&P 500.

Est-ce la « bonne » explication de la raison pour laquelle les actions américaines à grande capitalisation ont maintenu des valorisations élevées ? Le but d’un exercice comme celui-ci n’est pas de trouver la « vérité » (ce qui n’est pas possible car elle est dans le futur) mais de regarder les choses sous un angle différent, de remettre en question sa propre analyse. Le S&P 500 est très apprécié depuis un certain temps et les anciennes explications ne tiennent plus. Au cours de la période post-crise financière, avant la COVID, l’explication la plus courante des valorisations élevées était que les taux d’intérêt étaient pratiquement nuls ; un taux d’actualisation plus faible signifie des valorisations plus élevées. Eh bien, les taux d’intérêt ne sont plus nuls et le S&P reste cher. Quelle est la « bonne » explication maintenant ? Je ne sais pas. Peut-être que l’investissement passif a brisé le marché, comme le pensent certains spécialistes très intelligents des hedge funds, mais « j’ai raison et le marché a tort » est assez arrogant et généralement faux.

Je ne sais pas si la productivité et la croissance économique continueront de surprendre, mais je sais que la plupart des gens s’attendent toujours à un ralentissement de l’économie, comme ils l’ont fait ces deux dernières années. Pendant ce temps, l’économie et les Américains les plus productifs qui la rendent possible ne cessent de surprendre tout le monde. Alors que la productivité est déjà en hausse, un nouvel élan de l’IA – une hypothèse très spéculative – pourrait réellement pousser l’économie à la vitesse supérieure. L’IA sera-t-elle tout ce qu’on prétend être ? Je ne sais pas mais les chances ne sont pas nulles.

Joe Calhoun