Si les autorités réussissent maintenir un rapport des forces sociales favorable aux capital, aux entreprisses est aux financiers, les valorisations n’ont aucune importance, the sky is the limit. Les marches financiers n’ont à craindre qu’une seule chose: une situation nouvelle, non prévue dans laquelle le business perdrait sont rapport de forces. Bruno Bertez

Une vente massive au cours d’une journée n’a rien d’inquiétant. Cependant, la férocité de la réaction du marché aux fortes données d’inflation de mardi est un avertissement selon lequel le marché boursier est valorisé à la perfection.

Les vents contraires persistants liés aux rendements obligataires risquent de causer encore plus de dégâts. Dans le pire des cas, attendez-vous à ce que l’énergie et les services financiers deviennent les secteurs qui mèneront le prochain marché haussier

Mardi a été un peu une « liquidation de tout », avec des actions, des obligations et des crypto-monnaies qui en ont tous pris le menton. La cause immédiate était un rapport étonnamment chaud sur l’IPC, qui signalait que ramener l’inflation à 2 % ne serait pas une solution simple. Mais la cause sous-jacente de cette déroute était un marché boursier parfaitement valorisé, avec des rendements désormais bien supérieurs à ce qui semblait être un point d’ancrage pour les bons du Trésor à 10 ans, à 4 %.

La corrélation positive entre les actions et les obligations est toujours valable. Et cela signifie que toute donnée évoquant un scénario de « non-atterrissage » réintroduit le spectre de taux encore plus élevés – avec le risque d’un atterrissage brutal si l’économie ne peut pas le gérer.

Bien sûr, il ne s’agissait que d’un rapport et d’une seule journée de négociation médiocre dans le cadre d’une tendance haussière à long terme pour les actions américaines. Malgré tout, c’était un avertissement sévère. Cela vous indique que la hausse a été si rapide et les valorisations sont si tendues qu’une récession, lorsqu’elle survient, risque d’entraîner une chute très forte des prix des actifs. Cela déclencherait probablement à son tour une forte rotation vers une combinaison d’investissements très différente. J’ai des données qui parlent de vulnérabilités et d’opportunités.

| Les valorisations se rapprochent des niveaux de l’ère Internet |

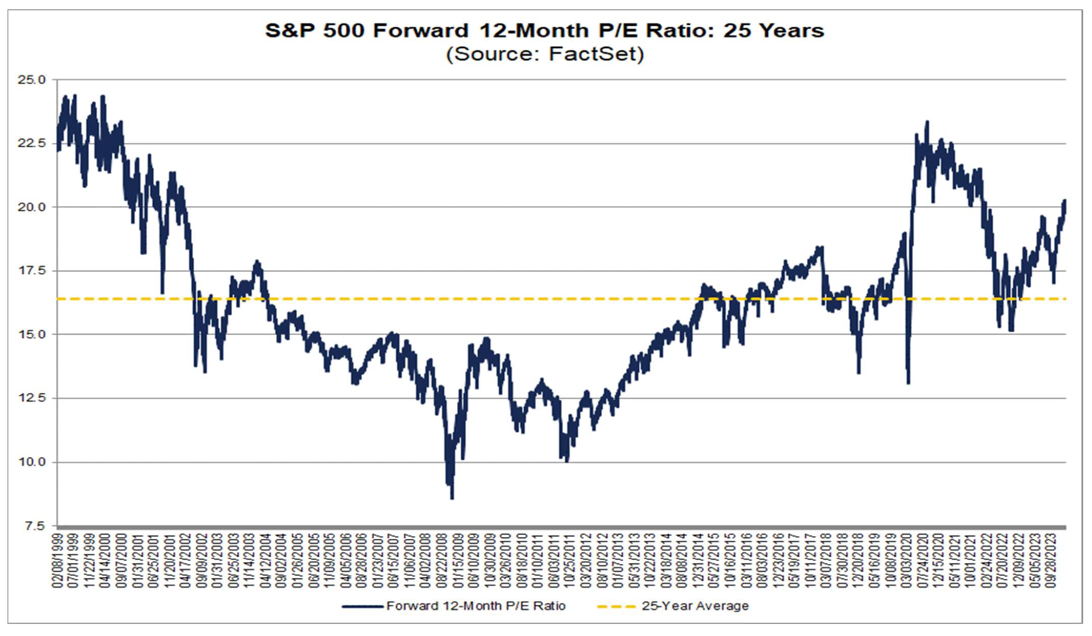

Selon les données de FactSet , il n’y a eu que deux fois au cours du dernier quart de siècle où les ratios cours-bénéfice prévisionnels ont été plus élevés qu’ils ne le sont aujourd’hui. Le premier était la fin de la bulle Internet et le second était le boom commercial inspiré par les mesures de confinement et de relance liées à la pandémie.

Le ratio P/E à terme du S&P 500 dépasse de près d’un quart la moyenne sur 25 ans. Et FactSet affirme que l’essentiel du récent mouvement depuis des niveaux proches de la moyenne jusqu’à ce que nous en sommes actuellement est dû au « P » et non au « E », c’est-à-dire à l’expansion des multiples plutôt qu’aux bénéfices

Le 27 octobre, le ratio P/E à terme sur 12 mois était de 17,0, le prix de l’indice ayant atteint sa valeur la plus basse depuis le 24 mai à 4 117,37. Depuis le 27 octobre, le prix du S&P 500 a augmenté de 21,4 %, tandis que l’estimation prévisionnelle du BPA sur 12 mois a augmenté de 2,0 %. Ainsi, l’augmentation du « P » a été le principal moteur de l’augmentation du ratio P/E au cours des derniers mois

non seulement les projections de bénéfices sont robustes, mais les multiples associés à ces bénéfices le sont également, un cas classique de marge d’erreur réduite qui, selon l’ hypothèse d’instabilité financière de l’économiste Hyman Minsky, résulterait d’un long marché haussier comme celui des 15 dernières années. celui que nous avons vu depuis 2009.

À titre d’exercice mathématique, examinons les nombres dans deux scénarios. Les analystes prévoient un BPA record pour le S&P 500 de 243,41 $ pour 2024 et une hausse supplémentaire de 13 % pour atteindre 275,34 $ en 2025. Si cela se réalise et que nous maintenons un ratio P/E de 25 % au-dessus de la moyenne sur 25 ans, le S&P 500 pourrait augmenter cette valeur. par an à environ 5 600, soit 13 % supplémentaires à partir d’ici

ais que se passerait-il si nous connaissions une récession des bénéfices similaire à celle de 2023, avec un bénéfice par action tombant à 240 $ et un P/E tombant à la moyenne ? Cela vous amène juste en dessous de 4 000, une baisse de 20 % et un marché baissier. Et cela ne tient même pas compte d’une récession qui entraînerait des bénéfices plus longs et plus longs

La technologie est vraiment tendue

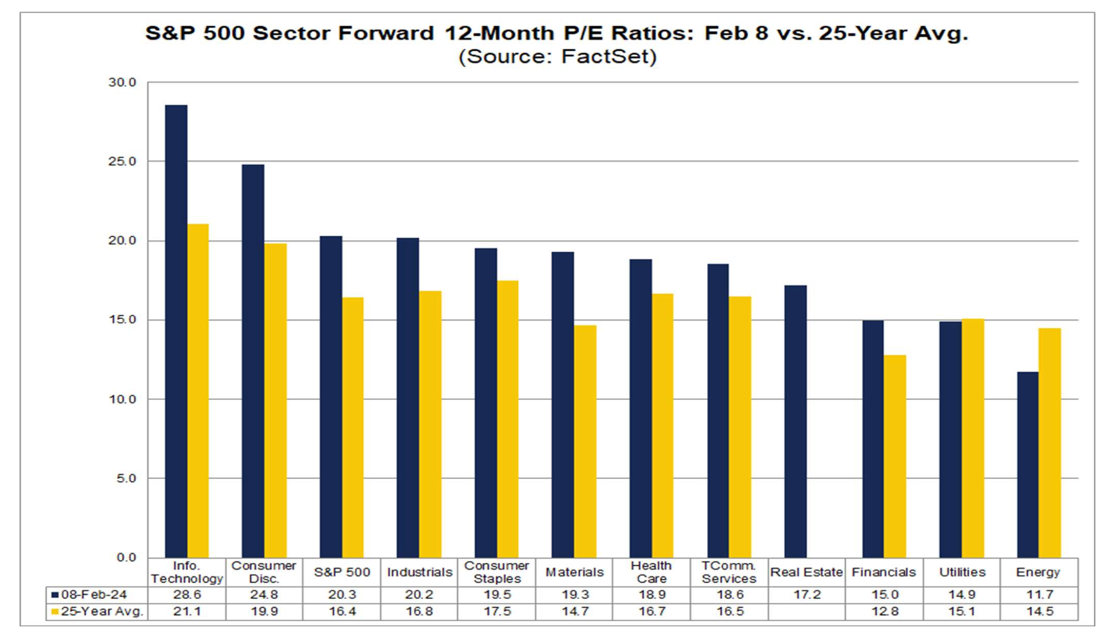

Dans tout cela, il n’est pas surprenant que le secteur technologique soit le plus sollicité.

multiple de ce secteur est 40 % supérieur à la moyenne globale du S&P 500. Et un seul autre secteur – la consommation discrétionnaire – présente un multiple supérieur à la moyenne. La technologie est toujours 15 % supérieure à ce secteur. Cela rend le marché extrêmement vulnérable à la compression des multiples dans le secteur de la technologie (et dans une certaine mesure dans celui de la consommation discrétionnaire), ce qui ne se produit probablement qu’en cas de récession des bénéfices ou de ralentissement cyclique.

Et rappelons-nous qu’Amazon est considérée comme une action de consommation discrétionnaire même si la croissance de ses bénéfices, son multiple de bénéfices et sa valorisation sont fortement liés à l’activité de services cloud AWS, le domaine de l’entreprise qui est le plus évidemment technologique. Retirez Amazon du compartiment de la consommation discrétionnaire et vous obtenez un marché dominé par une expansion multiple, la technologie étant de loin le secteur le plus cher sur cette base.

Alors que nous attendions le rapport de l’IPC, un commentaire a attiré mon attention dans les rapports de Bloomberg. C’était ça :

Pour Rob Swanke du Commonwealth Financial Network, une certaine prudence s’impose aux niveaux de valorisation actuels.

« Je ne dirais pas que nous sommes en territoire de bulle, mais le marché se rapproche désormais de la perfection et les entreprises devront continuer à atteindre des objectifs de bénéfices élevés en 2024, ce qu’elles n’ont pas eu à faire en 2023 », a-t-il ajouté. .

C’est cette bulle de mots qui a attiré mon attention. Je le vois s’infiltrer partout. Et je pense que cela est tout à fait logique. Regardez Nvidia, par exemple. Les gains depuis le début de l’année sont d’environ 50 %. Et cela s’ajoute à une progression de 239 % en 2023. Le chouchou de l’IA affiche un ratio P/E de 95 avec une valorisation cours/valeur comptable de 54. Le tout pour une entreprise dont la capitalisation boursière approche les 2 000 milliards de dollars. Ayant vécu la bulle Internet, je peux vous le dire, nous aurions du mal à voir de tels chiffres à une autre époque qu’en 1999 ou 2000.

Les deux autres moments où les valorisations étaient aussi élevées se sont produits au cours des rares fois au cours du siècle dernier où les rendements corrigés de l’inflation sur 10 ans pour le S&P 500 ont dépassé 200 %. C’est un niveau qui exige pratiquement un retrait.

Pouvons-nous nous rassembler à partir d’ici ? Bien sûr, je vous ai montré le scénario qui amène le S&P 500 à 5 600. Mais plus les marchés se redressent, plus 2024 ressemble à 1999, ce que je vous ai dit est un mauvais résultat car c’est le signe d’une surchauffe qui se transformera en un atterrissage brutal.

L’énergie semble bon marché, les finances sont un joker

Revenez à ce graphique P/E du secteur FactSet et regardez à l’extrême droite. Énergie. Voici un secteur avec un multiple composite 20 % inférieur à sa moyenne sur 25 ans, qui s’échange à 58 % du multiple du S&P 500. C’est pas cher. Seuls les services publics – un secteur avec un bêta très faible en raison d’une croissance des bénéfices probablement stable mais faible – ont un P/E inférieur à sa moyenne sur 25 ans, comme l’énergie. Tous les autres secteurs sont au-dessus de leur multiple moyen de bénéfices prévisionnels.

Comme je l’ai indiqué il y a deux semaines , l’énergie est le secteur qui a le plus profité du naufrage technologique du début des années 2000. Il semble également bien placé pour bénéficier d’un coup de pouce cette fois-ci.

Les finances sont une grande inconnue en raison de l’immobilier commercial. Depuis des mois, il était clair que des problèmes en matière d’immobilier commercial allaient se produire. Ils semblent être maintenant arrivés . Mais l’exposition à la CRE aux États-Unis est moins problématique dans les valeurs financières à plus grande capitalisation. De plus, à moins que le problème de la CRE ne se transforme en un problème de perte évaluée à la valeur de marché, je ne vois pas de risque aigu de type grande crise financière pour le système financier. La Fed peut toujours agir en tant que prêteur en dernier ressort, comme elle l’a fait lors de la GFC, en 2020 et encore l’année dernière après que la Silicon Valley Bank ait créé une mini-crise.

Je pense que la situation actuelle s’apparente davantage à la crise de l’épargne et du crédit – peut-être même au début du S&L , par opposition à 1990 ou 1991. Je pense donc que les services financiers pourraient être un secteur à surveiller. Les pertes seront concentrées dans les régionales. En dehors d’une récession, les plus grandes sociétés financières peuvent très bien s’en sortir.

Entre-temps, nous sommes désormais sortis de manière décisive de la fourchette de négociation des rendements à 10 ans autour de 4 %, que beaucoup considéraient comme leur juste valeur. Compte tenu de la hausse de l’emploi, des données économiques surprises et d’un CPI persistant, nous devrions considérer cette décision comme une démonstration du risque d’un résultat sans atterrissage. C’est un cas où les baisses de taux d’intérêt sont difficiles à obtenir et où le risque extrême de hausses finit par réapparaître. Cela peut, dans le pire des cas, nous ramener à des rendements à 10 ans de 5 % et au-delà.

La bonne chose si nous craignons une surchauffe est que la hausse des rendements à long terme a tendance à avoir un effet modérateur sur l’économie si elle se répercute sur les prêts hypothécaires, l’immobilier résidentiel et le crédit en général. Les primes de risque sur les titres de qualité investissement et à haut rendement ont chuté mardi. Ainsi, en l’absence d’impact sur le crédit, une hausse des taux pourrait agir comme un accélérateur via le canal des revenus d’intérêts, augmentant ainsi le risque de surchauffe et d’atterrissage brutal.

Dans l’ensemble, les bonnes nouvelles sur le front économique sont décidément de mauvaises nouvelles pour les marchés. Mais je ne m’inquiète pas et je ne pense pas à la rotation jusqu’à ce qu’une récession soit palpable. Pour l’instant, le plus grand risque reste une économie trop chaude et une surchauffe. Le marché suit cette direction.

Donc, c’est stable pour le moment. Espérons que nous ne revivrons pas l’euphorie de 1999 et la misère qui a suivie.

EN PRIME

| « Nous avons vu les valorisations augmenter bien plus que ne le justifiaient les bénéfices, et les prix sont devenus quelque peu exigeants. La réaction pourrait être excessive étant donné qu’il ne s’agit que d’un point de données, mais peut-être pas par rapport à l’état des valorisations et à l’ampleur de l’écart par rapport au plus bas d’octobre. |

| Marc Luschini Stratège en chef des investissements chez Janney Montgomery Scott |