Traduction Bruno Bertez

Euphorie spéculative et peur de passer à côté

John P. Hussman, Ph.D.

Président, Fiducie d’investissement Hussman

Commentaires provisoires : 25 février 2024

L’incapacité du marché général à décliner au cours de l’année écoulée malgré sa vulnérabilité évidente, ainsi que l’émergence de nouvelles caractéristiques d’investissement, ont amené les investisseurs à croire que les États-Unis sont entrés dans une nouvelle ère d’investissement à laquelle les anciennes directives ne s’appliquent plus. . Beaucoup en sont désormais venus à croire que le risque de marché n’est plus une considération réaliste, alors que le risque d’être sous-investi ou en liquidités et de rater des opportunités dépasse tout autre.

– Barron’s Magazine, 3 février 1969

Le S&P 500, après avoir culminé quelques semaines plus tôt, était en baisse de 36 % en mai 1970. Peut-être plus important encore, le rendement total cumulé du S&P 500 était en retard sur le rendement cumulé des bons du Trésor de novembre 1968 à décembre 1985.

Ce commentaire a commencé comme une brève « mise à jour du week-end » destinée à notre équipe interne. Ces situations sont devenues plus courantes ces dernières semaines, alors que les conditions du marché sont devenues de plus en plus extrêmes. J’ai décidé d’élargir le contenu et de le publier sous forme de note intermédiaire.

La raison en est que même si le S&P 500 et le Nasdaq 100 peinent à égaler les rendements des bons du Trésor depuis plus de deux ans, les investisseurs semblent développer une « peur de rater quelque chose atroce et presque frénétique.»

De nombreuses pressions alimentent cette peur : la récente poussée vers des records nominaux, l’enthousiasme suscité par un « atterrissage en douceur » économique, un « pivot » attendu vers une baisse des taux d’intérêt et, plus récemment, l’euphorie quant aux perspectives de l’intelligence artificielle.

Bien que j’ai prévu d’examiner en profondeur les marges bénéficiaires, les coûts d’intérêt, les effets des méga-capitalisations et d’autres facteurs pour le commentaire du mois prochain, cette brève note ne concerne rien de tout cela.

Franchement, je pense qu’il est raisonnable que certains de nos investissements les plus importants soient liés à l’IA, et ils le sont, même si ce n’est pas nécessairement ceux qui ont les plus grandes capitalisations boursières.

Mon impression est que la Fed va effectivement s’orienter vers une baisse des taux à la fin de cette année, même si ce pivot pourrait être plus cohérent avec l’assouplissement agressif de la Fed lors des effondrements de 2000 à 2002 et de 2007 à 2009 qu’avec l’assouplissement quantitatif et la récente bulle de taux d’intérêt zéro.

Je pense que les valorisations actuelles du marché, quelle que soit la mesure choisie, seront probablement suivies de rendements totaux faibles à lamentables sur 10 à 12 ans et de pertes importantes sur le cycle complet. Pourtant, il est clair que rien dans notre discipline n’exige de tels résultats.

En termes simples, le but de cette note n’est pas de faire changer d’avis qui que ce soit, ni de contrer les arguments haussiers. Même si certains ont tendance à s’en prendre aux opinions qui ne sont pas d’accord avec les leurs, les bulls/taureaux ne sont pas mes adversaires. Je m’attends à en être un en temps voulu, même si pour nous, la différence entre baissier, neutre, constructif, haussier et effet de levier dépendra des valorisations et des paramètres internes du marché, entre autres facteurs.

Les investissements long-only conviennent à ceux qui ont évalué à la fois leur tolérance au risque personnelle et l’ampleur des pertes de marché qui ont suivi des extrêmes similaires à ceux actuels.

Je pense que l’évaluation devrait prendre en compte le potentiel de pertes importantes sur le marché, mais certains investisseurs souhaitent suivre l’indice, jusqu’au bout ; point final, et c’est très bien.

L’intention de cette note est de décrire ce que nous faisons – calmement et méthodiquement, dans notre propre discipline, pour partager les données entourant ces actions et rappeler aux investisseurs comment ces actions changeront à mesure que les données changent.

Conditions actuelles du marché

Je commence généralement mon examen des conditions du marché en examinant les valorisations.

Mai cett fois, oubliez les évaluations pour un instant.

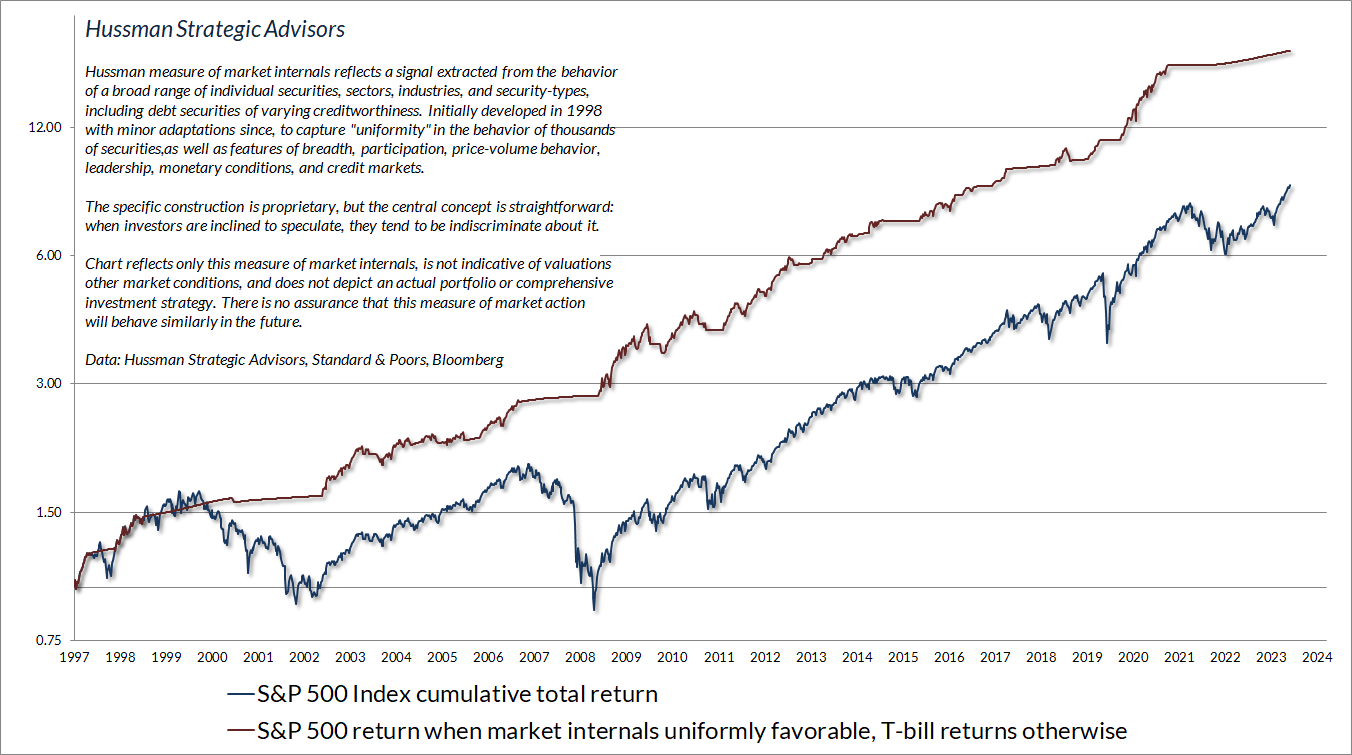

Lorsque les investisseurs sont enclins à spéculer, ils ont tendance à ne pas faire preuve de discernement. En revanche, l’aversion au risque a tendance à se manifester par des divergences et des dispersions de comportement entre les titres.

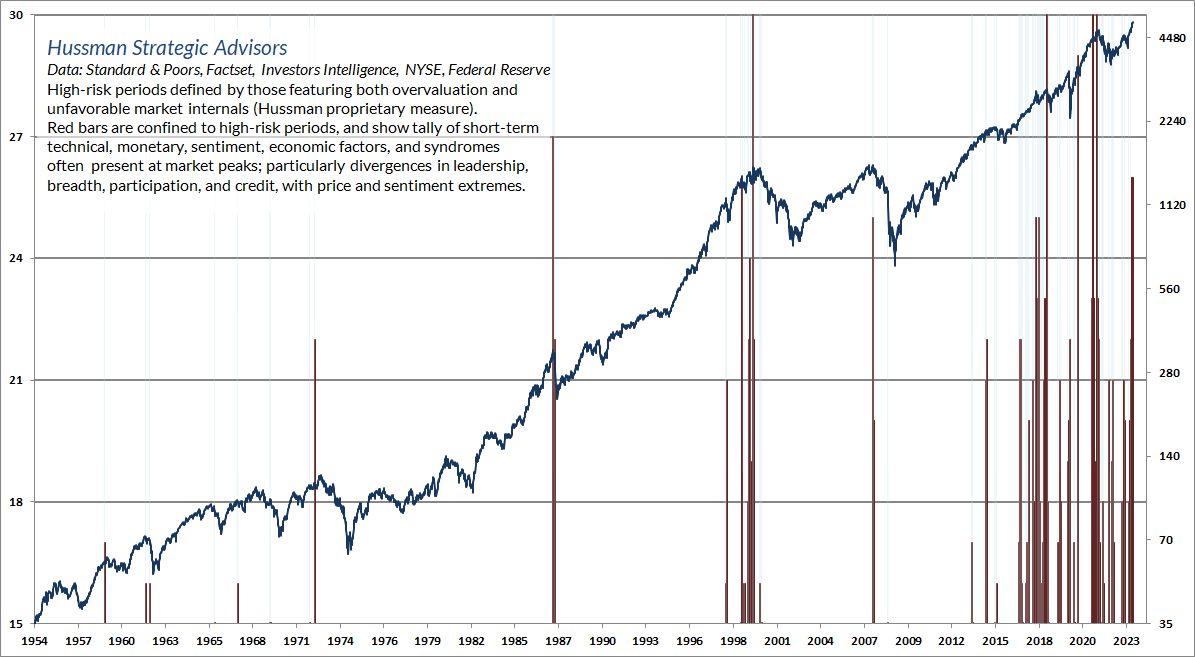

C’est pour cette raison que nous évaluons la spéculation par rapport à l’aversion au risque en fonction du comportement du marché de milliers d’actions, d’industries, de secteurs et de types de titres. J’ai développé notre jauge des « internes du marché » en 1998, et elle fait depuis lors partie de notre discipline. Le graphique ci-dessous présente le rendement total cumulé du S&P 500 dans les périodes où nos mesures des paramètres internes du marché ont été favorables, augmentant autrement les intérêts des bons du Trésor.

On pourrait répondre : « Bien sûr, les facteurs internes du marché ont peut-être été utiles lors des cycles de marché précédents, et même ces dernières années (même s’il vous a fallu une éternité pour les prioriser), mais ils n’ont pas « rattrapé » le rallye depuis fin octobre, alors qu’en est-il ? «

Selon moi, rien n’est cassé. Comme je l’ai noté en décembre, les divergences entre notre évaluation des paramètres internes du marché et les mesures populaires de « suivi des tendances » tendent à se résoudre en faveur des paramètres internes du marché, mais pas nécessairement immédiatement.

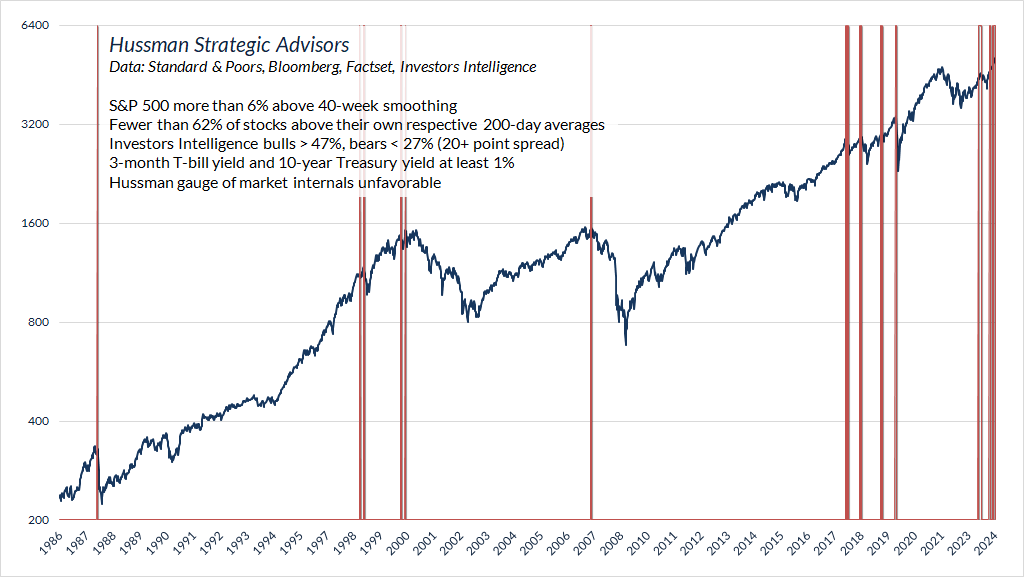

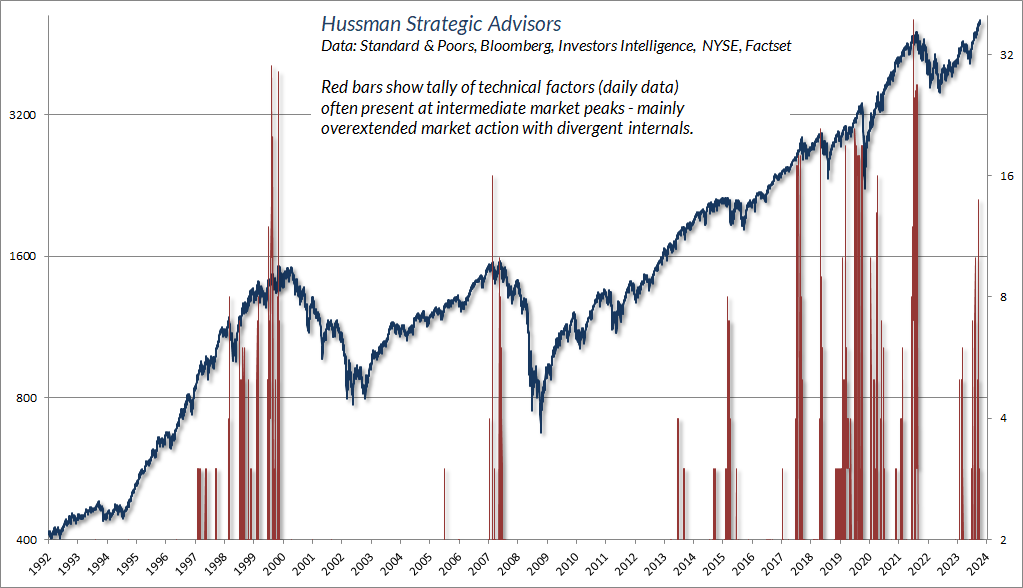

Le graphique ci-dessous présente un exemple des nombreux signaux de « surextension » que nous observons ici – en général, ces syndromes traduisent une certaine « acharnement » de l’action des prix, associée à une combinaison de divergences ou de sentiment extrême. Dans cet exemple particulier, les barres rouges montrent les points où le S&P 500 était de plus de 6 % au-dessus de son lissage sur 40 jours, mais avec moins de 62 % des actions individuelles au-dessus de leurs propres moyennes respectives sur 200 jours, des paramètres internes défavorables sur notre jauge principale. , un sentiment haussier déséquilibré et (en guise d’éloge à la spéculation sur les taux d’intérêt zéro), des taux d’intérêt supérieurs à 1 %.

Ce graphique n’est pas une prévision – juste une déclaration selon laquelle, oui, nous avons connu plusieurs périodes dans l’histoire où les paramètres internes du marché étaient défavorables, mais la « tendance » dominante du S&P 500 était très forte et le sentiment haussier dominait. Aucun de ces cas n’a nécessité de « solution » aux paramètres internes du marché.

Bien que les conditions actuelles soient tout à fait cohérentes avec les sommets antérieurs du marché, nous ne pouvons pas exclure la possibilité d’une progression plus prolongée du marché. Même dans ce cas, nous nous attendons également à ce que les paramètres internes du marché s’améliorent, comme nous l’avons vu dans tous les marchés haussiers de l’histoire, y compris la récente bulle. Cela nous amènerait à adopter des perspectives plus constructives, quel que soit le niveau des valorisations. Quoi qu’il en soit, rien dans notre discipline ne nous amène à avoir ici une « peur de rater quelque chose ».

S’adapter à la spéculation : 2017 et 2021

Même si l’avantage de combiner les valorisations et les paramètres internes du marché était évident lors des cycles de marché complets précédents, nous avons toujours inclus un troisième élément dans notre discipline : les syndromes d’action de marché trop étendue. Au cours des cycles de marché précédents, ces syndromes étaient régulièrement suivis de fortes pertes de marché. Au milieu de l’expérience monétaire sans précédent de la Réserve fédérale avec un assouplissement quantitatif et des taux d’intérêt nuls, même les « limites » historiquement fiables à la spéculation sont devenues inutiles – du moins tant que les paramètres internes du marché étaient encore favorables.

Notre réponse baissière à ces « limites » est devenue préjudiciable. Confrontés à une masse de liquidités à taux zéro représentant 16 à 36 % du PIB que quelqu’un devait détenir à tout moment, les investisseurs ont considéré qu’il n’y avait « pas d’autre alternative » que de spéculer, et qu’il n’y avait pas de prix trop élevé.

Nous avons apporté deux changements clés à notre discipline en réponse aux spéculations persistantes sur cette bulle en demi-cycle.

Fin 2017, nous avons adapté notre discipline – abandonnant notre réponse baissière aux syndromes « trop étendus » lorsque les paramètres internes du marché restent favorables – quelles que soient les extrêmes de ces conditions. Comprenez cependant qu’éviter une perspective baissière n’est pas la même chose qu’adopter une perspective constructive. Notre adaptation de 2017 nous a empêché de nous battre – à condition que les conditions internes du marché soient favorables – ne nous a pas poussés à y adhérer .

Au cours du second semestre 2021, nous avons procédé à de nouvelles adaptations, renforçant notre volonté et notre capacité à adopter une perspective constructive même dans un contexte d’hyperévaluation (avec des limites de positions et des filets de sécurité bien sûr). En tant qu’investisseurs soucieux de la valeur et prenant très au sérieux le concept d’« investissement », cette décision a été difficile pour nous, mais elle correspond à ce que Benjamin Graham pourrait décrire comme une « spéculation intelligente ».

En termes simples, nous ne sommes pas sur la défensive ici simplement parce que le marché est surévalué selon nos mesures de valorisation préférées. Nous pourrions remplacer ces mesures par le P/E ajusté cycliquement de Shiller (CAPE) ou même par le P/E opérationnel prévisionnel du S&P 500, et nous serions toujours sur la défensive.

Nous sommes défensifs parce que les facteurs internes du marché restent divergents, en combinaison avec une surévaluation et une action de marché trop étendue. Un effondrement du marché n’est rien d’autre qu’une aversion pour le risque face à un marché qui n’est pas évalué en fonction du risque. Nous prenons au sérieux la combinaison actuelle de facteurs internes de marché défavorables, de valorisations extrêmes et d’actions de marché excessives.

Nos perspectives d’investissement évolueront à mesure que ces conditions évoluent.

Comme l’a observé Ben Graham, il existe des spéculations intelligentes, mais elles peuvent se révéler inintelligentes à bien des égards. À mon avis, la répression de la part spéculative dans un contexte de valorisations record, de facteurs internes divergents, de sentiment euphorique et d’action de marché excessive en fait partie.

Une opération d’investissement est une opération qui, après une analyse approfondie, promet la sécurité du capital et un rendement adéquat. Les opérations qui ne répondent pas à ces exigences sont spéculatives.

La distinction entre investissement et spéculation sur les actions ordinaires a toujours été utile et sa disparition est préoccupante. Dans la plupart des périodes, l’investisseur doit reconnaître l’existence d’un facteur spéculatif dans ses avoirs en actions ordinaires. Il lui incombe de maintenir cette composante dans des limites mineures et de se préparer financièrement et psychologiquement à des conséquences néfastes qui peuvent être de courte ou de longue durée.

Il y a une spéculation intelligente comme il y a un investissement intelligent. Mais il existe de nombreuses raisons pour lesquelles la spéculation peut se révéler inintelligente. Parmi ceux-ci, les plus importants sont : (1) spéculer lorsque vous pensez investir ; (2) spéculer sérieusement plutôt que comme un passe-temps, lorsque vous n’avez pas les connaissances et les compétences nécessaires pour cela ; et (3) risquer plus d’argent en spéculation que ce que vous pouvez vous permettre de perdre.

– Benjamin Graham, l’investisseur intelligent

Valorisations : faites votre choix

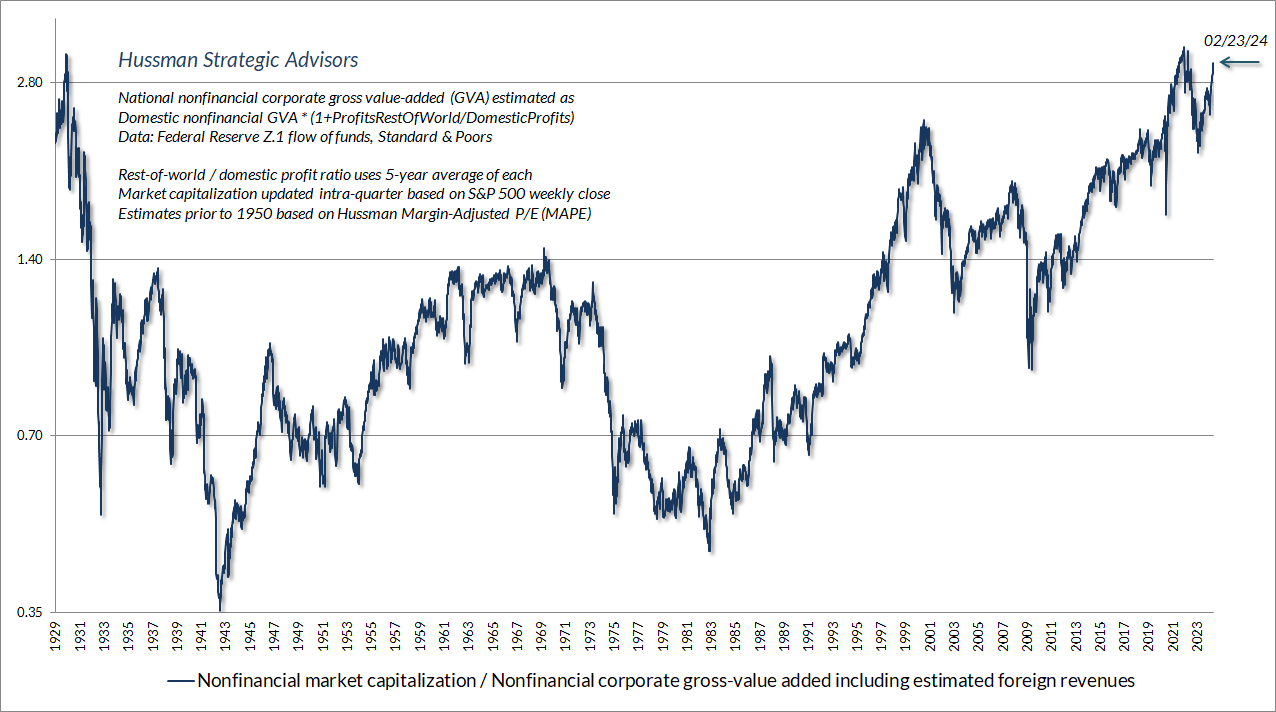

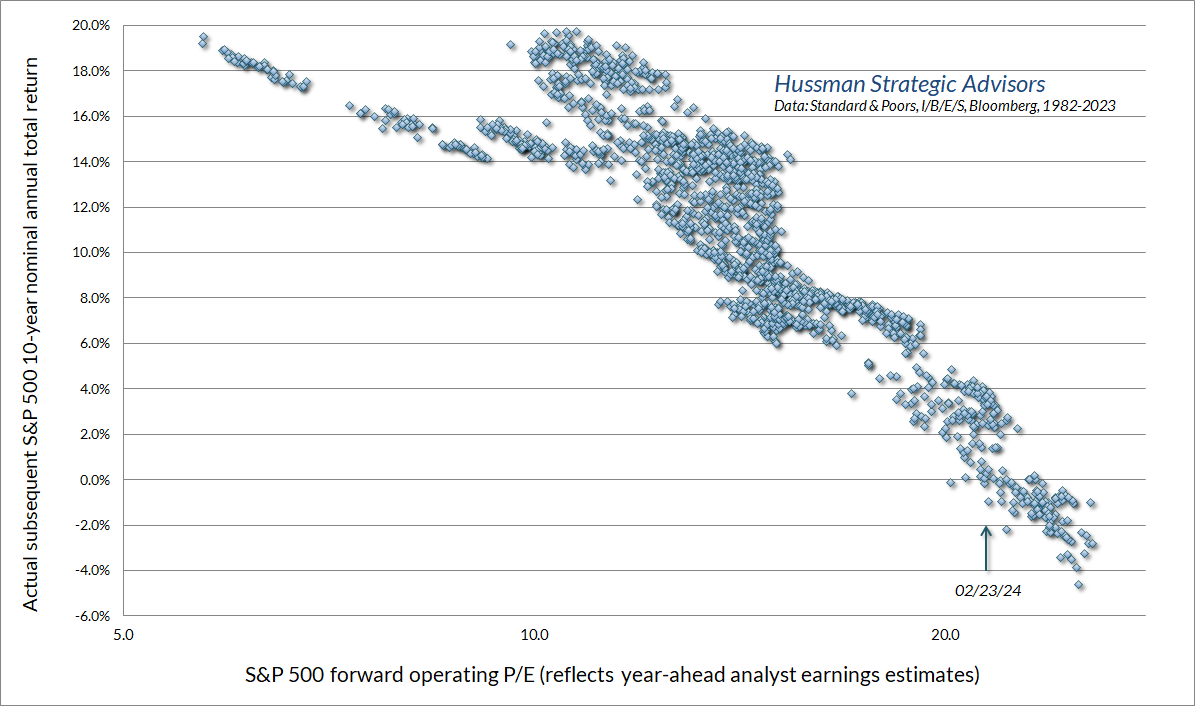

Du point de vue de la valorisation, le graphique ci-dessous montre la mesure de valorisation que nous trouvons la mieux corrélée aux rendements totaux du S&P 500 sur 10 à 12 ans au cours des cycles de marché à travers l’histoire : le ratio de la capitalisation boursière non financière à la valeur ajoutée brute des entreprises, y compris les revenus étrangers estimés ( Capitalisation boursière/VAB). Actuellement, cette mesure est plus élevée qu’à tout autre moment avant juin 2021, à l’exception des trois semaines entourant le pic de 1929.

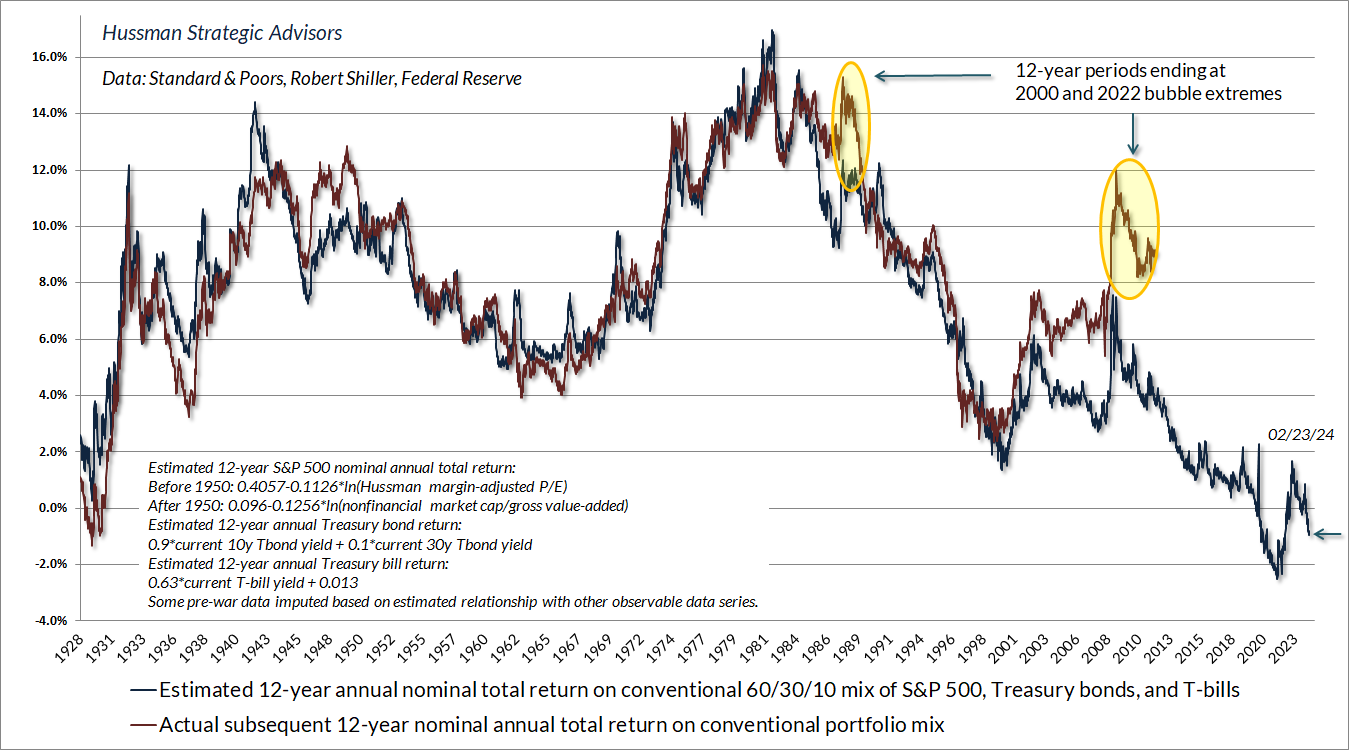

Sur la base de la relation entre les valorisations et les rendements ultérieurs du marché, le graphique ci-dessous montre notre estimation du rendement total attendu sur 12 ans d’un portefeuille d’investissement « passif » conventionnel investi à 60 % dans le S&P 500, à 30 % dans les bons du Trésor et à 10 %. en bons du Trésor. L’estimation actuelle est négative, mais pas aussi négative que l’extrême de janvier 2022.

Notez que dans les périodes de 12 ans qui se terminent aux extrêmes de la bulle (telles que 1998-2000 et 2010-2022), les rendements réels sur 12 ans « s’éloignent » des rendements qui auraient été projetés 12 ans plus tôt. C’est un symptôme de valorisations extrêmes. Il est tentant d’interpréter à tort ces « erreurs » comme la preuve que les valorisations ne « fonctionnent plus », mais comme je l’ai souvent souligné, la seule façon pour le marché d’atteindre des valorisations aussi extrêmes qu’en 1929, 2000 et aujourd’hui est de franchir sans se laisser décourager des extrêmes moindres. . Entre-temps, les investisseurs sont convaincus que les valorisations n’ont tout simplement pas d’importance.

Au sommet d’une bulle, il est courant que les investisseurs capitulent devant l’idée que les valorisations se maintiendront à un « plateau constamment élevé ». Comme je l’ai noté plus haut, nous n’avons rien à exclure. En particulier avec les adaptations que nous avons apportées en 2021, nous pensons que les changements dans les paramètres internes du marché suffiront à eux seuls à traverser les futurs cycles de marché, même si les valorisations ne se rapprochent plus jamais de leurs normes historiques.

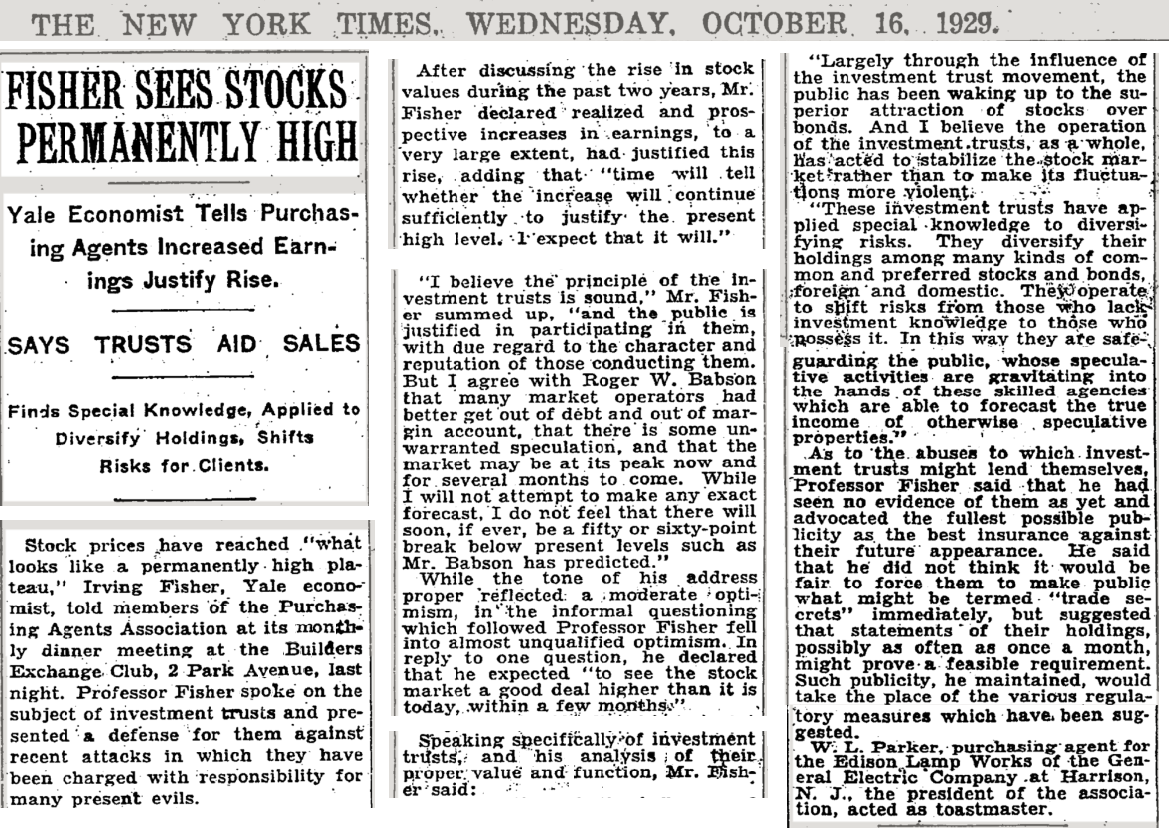

Cela dit, ce ne serait pas la première fois que les investisseurs seraient tentés de s’attendre à un « plateau constamment élevé ». L’article du New York Times ci-dessous date du 16 octobre 1929.

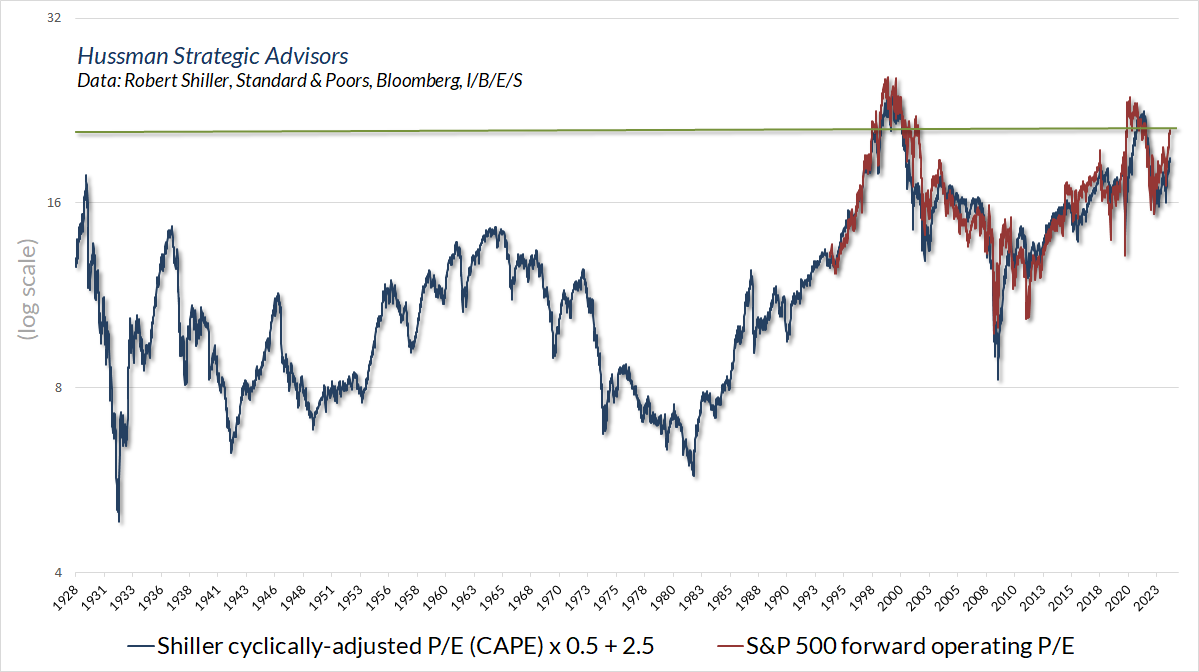

Pour les investisseurs qui restent convaincus que les marges bénéficiaires records actuelles constituent la base correcte sur laquelle projeter les flux de trésorerie futurs pour les décennies à venir, le graphique ci-dessous montre le P/E opérationnel prévisionnel actuel du S&P 500, sur la base des estimations des analystes pour l’année à venir. Gardez à l’esprit que le P/E prévisionnel n’est devenu populaire que dans les années 1990 et que même les estimations de bénéfices d’exploitation prévisionnels étaient une création des années 1980. En conséquence, les données sur le P/E opérationnel prévisionnel ne sont disponibles que depuis cette date.

Heureusement, le P/E à terme est bien corrélé avec le Shiller CAPE, bien qu’ils évoluent différemment. Le P/E prévisionnel réduit la variation des bénéfices en utilisant les estimations des analystes sur les bénéfices d’exploitation de l’année à venir , tandis que le Shiller CAPE réduit la variation des bénéfices en utilisant une moyenne sur 10 ans des bénéfices passés . Sur la base de la relation étroite entre les deux mesures au cours des dernières décennies, nous pouvons imputer des valeurs au P/E prévisionnel sur une base historique beaucoup plus longue.

Les marges bénéficiaires du S&P 500 ont atteint des niveaux records au cours de la dernière décennie. En conséquence, le P/E prévisionnel et le Shiller CAPE supposent implicitement que ces marges bénéficiaires constituent la base correcte sur laquelle projeter les flux de trésorerie futurs à long terme pour le S&P 500. Pourtant, même si nous prenons le P/E prévisionnel actuel À sa valeur nominale, et en limitant notre attention à la seule période depuis 1980, le niveau actuel des valorisations est cohérent avec les rendements totaux annuels attendus du S&P 500 à un chiffre dans le bas de la fourchette pour la décennie à venir.

Alors faites votre choix de valorisations. Ignorez-les complètement. Quoi qu’il en soit, notre attitude défensive actuelle ne dépend pas de la mesure de valorisation utilisée.

Dans notre discipline d’investissement, les profils rendement/risque de marché les plus solides apparaissent lorsqu’un recul important des valorisations s’accompagne d’une amélioration des paramètres internes du marché. Pourtant, même si les valorisations devaient maintenir un plateau élevé en permanence, une amélioration des paramètres internes et une action de marché moins étendue seraient assez bienvenues.

En revanche, les profils rendement/risque de marché les plus hostiles apparaissent lorsque des valorisations défavorables s’ajoutent à des facteurs internes de marché défavorables et à une action de marché trop étendue. C’est la combinaison que nous observons actuellement, mais cela va également changer.

Voici à quoi ressemble un pic de marché

Nous ne pouvons pas affirmer avec certitude que les actions ont atteint un sommet sur le marché. Nous pouvons également affirmer avec une totale certitude que les conditions actuelles reflètent ce à quoi ressemble un pic de marché.

La différence entre les deux déclarations est que l’une concerne le futur et l’autre le passé.

Nous ne pouvons pas connaître l’avenir, mais il est simple d’examiner l’histoire et de faire des mathématiques. À l’heure actuelle, les conditions du marché ont une corrélation positive plus forte avec les sommets historiques du marché, et une corrélation négative plus forte avec les plus bas historiques du marché, que dans 99,9 % des cas au cours de l’histoire. Comme je l’ai noté dans notre commentaire de février, j’appelle ce sous-ensemble de l’histoire le Cluster of Woe .

Les prochains graphiques sont ceux que je diffuse généralement uniquement à notre équipe interne. Ils font partie d’un vaste ensemble d’indicateurs, de corrélations et de syndromes de surextension qui sont plus utiles aux extrêmes que pour une discussion en cours. La dernière fois que nous avons constaté une prépondérance de signes avant-coureurs similaires à ceux d’aujourd’hui, c’était à l’approche du pic du début de 2022 (voir mon commentaire de fin novembre 2021 sur Motherlode pour une discussion sur ces syndromes).

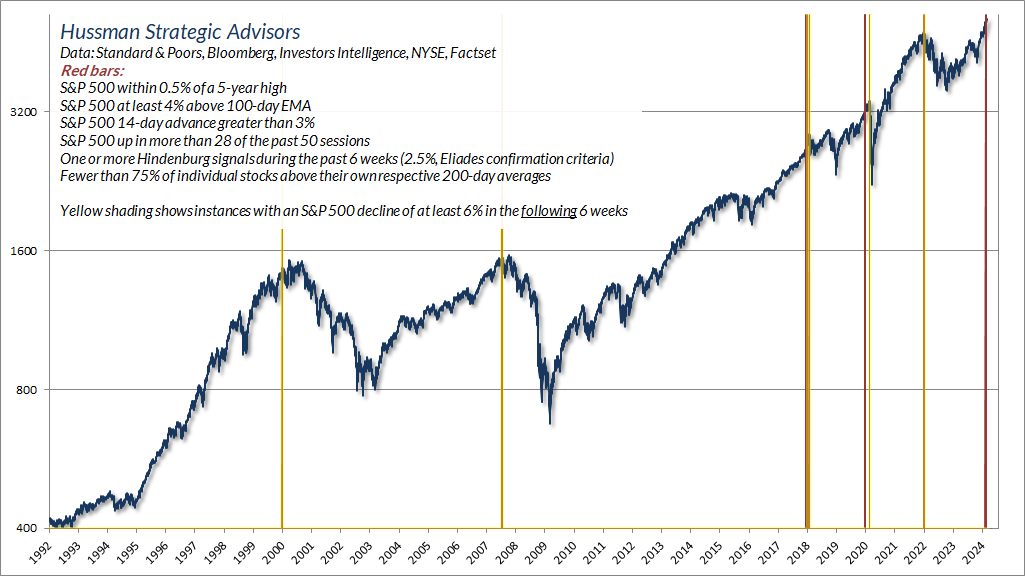

L’exemple ci-dessous fait partie des dizaines de « syndromes de surextension » que j’ai développés au fil du temps. Ces syndromes se caractérisent généralement par une combinaison de fortes avancées ou baisses récentes, associées à des divergences internes et à un sentiment souvent extrême.

Le texte du graphique montre les conditions qui définissent ce syndrome particulier. La couleur jaune montre lesquels de ces cas ont été suivis d’une baisse du S&P 500 d’au moins 6 % au cours des 6 semaines suivantes. Je préfère considérer ces résultats non pas comme des « prévisions », mais simplement comme des « régularités ».

Nous ne pouvons pas affirmer avec certitude que les actions ont atteint un sommet sur le marché. Nous pouvons également affirmer avec une totale certitude que les conditions actuelles reflètent ce à quoi ressemble un pic de marché.

Le graphique ci-dessous montre le décompte des syndromes actuellement actifs dans les données hebdomadaires.

Ensuite, le décompte des différents syndromes de surextension que nous surveillons dans les données quotidiennes.

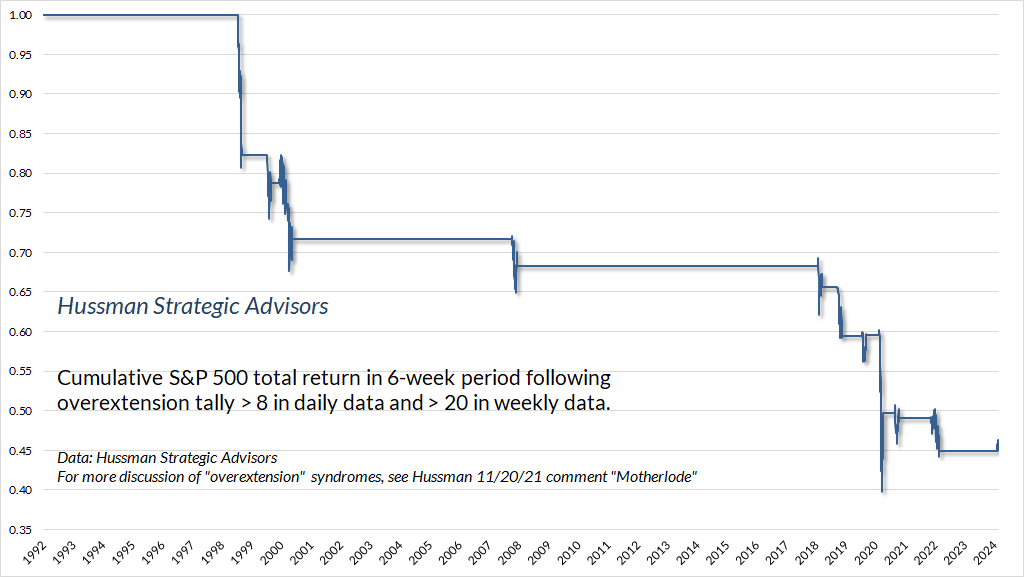

Comme pour tout problème de réduction du bruit, les informations les plus fiables sont généralement fournies par le signal commun provenant de plusieurs capteurs. Compte tenu du nombre de syndromes de surextension quotidiens et hebdomadaires que nous observons, j’ai créé le tableau ci-dessous pour le partager avec notre équipe. Il montre le rendement total cumulé du S&P 500 sur la période de 6 semaines suivant un total de surextension supérieur à 8 en données quotidiennes et supérieur à 20 en données hebdomadaires. Le dernier cas avec autant de syndromes remonte au 8 février.

Encore une fois, je traite ces résultats comme des « régularités ». Je déconseille de les traiter comme des prévisions, et encore moins de prendre la fenêtre de 6 semaines au pied de la lettre. Pourtant, ce n’est jamais génial lorsque les conditions du marché ont des résultats qui ressemblent à ceux d’un enfant de 4 ans se rendant en ville sur un Etch-A-Sketch.

S’il y a quoi que ce soit qui pourrait rapidement aggraver la situation, ce serait un « renversement de leadership » où le nombre d’actions établissant de nouveaux plus bas sur 52 semaines dépasse le nombre de nouveaux plus hauts, en particulier en quelques séances d’un niveau record. Cela fait partie d’un syndrome que j’ai souvent décrit comme une « transition de phase ».

Alors, est-ce un pic de marché ? Aucune idée. Les conditions actuelles reflètent-elles un pic de marché ? Absolument.

Sommes-nous sur la défensive parce que nous pensons que la reprise des grandes technologies est exagérée, ou que nous nous attendons à une récession, ou que nous pensons que le risque de crédit est sous-estimé, ou que nous prévoyons une baisse du marché de 50 à 70 % à la fin de ce cycle ? Non. Toutes ces préoccupations, voire aucune, peuvent être valables, mais ce n’est pas pour cela que nous sommes sur la défensive.

Nous sommes défensifs car nous observons une prépondérance de syndromes de risque caractérisés par des divergences internes, en particulier dans notre principal indicateur des paramètres internes du marché, associées à des valorisations élevées et à une action de marché trop étendue. Notre point de vue changera à mesure que ces éléments changeront. C’est notre discipline. Elle ne repose pas sur des hypothèses très spécifiques concernant les valorisations – même les mesures conventionnelles sont proches des extrêmes historiques. Cela ne s’appuie pas sur des prévisions économiques. Elle s’appuie sur des mesures observables et objectives éclairées par un siècle de cycles de marché – chaque épisode spéculatif, chaque effondrement du marché, chaque explosion d’innovation américaine depuis le cheval et le buggy. C’est ce que nous avons fait avec succès au cours des décennies des cycles de marché précédents. Y compris les adaptations que nous avons apportées pour répondre aux nouveaux aspects de la récente bulle, c’est aussi ce que nous avons promis à nos abonnés que nous ferons à l’avenir. Cela inclut ce qui pourrait être considéré comme une « spéculation intelligente » lorsque les internes encouragent une vision constructive. Mais cela ne signifie pas courir après le risque dans un contexte interne défavorable, de valorisations extrêmes et d’une prépondérance de syndromes trop étendus.

Si vous perdez la tête et avez peur de rater quelque chose, il se peut que vous soyez mieux servi avec une exposition passive aux investissements dans votre portefeuille. Non pas parce que cela fonctionnera bien, du moins pas à notre avis, mais pour que vous ne perdiez pas la tête. Personne ne veut que vous perdiez la tête. Vous avez des options. Les investisseurs qui souhaitent une position concentrée dans les grandes technologies peuvent prendre une position concentrée dans les grandes technologies. Nous n’avons pas besoin d’être impliqués. Notre discipline est simplement notre discipline. Nous n’allons pas l’abandonner parce que quelqu’un d’autre a FOMO, mais je promets de suivre la discipline que nous avons articulée, de remettre en question nos hypothèses, de résoudre les problèmes lorsqu’il y a quelque chose à résoudre – comme nous l’avons fait en 2017 et plus complètement en 2021. – et sinon, de s’en tenir assidûment à notre tricot. Là-dessus, je vous soutiens.

Une réflexion sur “« Nous ne pouvons pas affirmer avec certitude que les actions ont atteint un sommet. Mais nous pouvons affirmer avec une totale certitude que les conditions actuelles reflètent ce à quoi ressemble un pic de marché ».-Hussman”