Joe Calhoun

3 mars 2024

Jusqu’où ce rallye peut-il aller? Devrions-nous garantir certains gains ?

C’est un condensé des questions que j’ai reçues récemment de la part de clients. Il semble que le marché boursier monte chaque jour et, avec tous les hauts et les bas des dernières années, il est naturel de se demander si nous sommes sur le point de connaître une nouvelle période de baisse . Mais je me demande si se concentrer sur le S&P 500 (ou pire, le NASDAQ) est la bonne façon d’envisager les choses.

J’ai déjà écrit sur la valorisation du S&P 500 et le rallye de cette année ne l’a certainement pas rendu plus attractif.

Les actions de croissance, qui dominent l’indice, sont généralement chères, mais pas partout. Le plus gros problème du S&P 500, à mon avis, est que l’indice est très concentré sur quelques valeurs avec 32 % de l’indice dans les 10 premières valeurs. L’indice S&P 500 Growth est encore plus concentré avec 58 % dans les 10 premières valeurs. Le NASDAQ 100 compte 47 % dans le top 10.

Ce type de concentration va à l’encontre de l’objectif de la détention d’un indice à base large : diversification et réduction des risques plutôt que détention d’actions individuelles.

Le fait que les indices soient concentrés et chers, comme vous le verrez ci-dessous, ne signifie pas que toutes les actions ou tous les indices répondent à ces critères. En tant qu’entreprise, nous n’évitons pas toutes les valeurs de croissance – même les valeurs technologiques – ou d’autres indices plus diversifiés. Nos portefeuilles d’actions individuels détiennent des actions de croissance lorsqu’elles correspondent à nos critères d’investissement et nous détenons d’autres indices de grande, moyenne et petite capitalisation.

Nous nous concentrons sur la Valeur, mais nous sommes certainement disposés à détenir des actions de croissance lorsqu’elles sont proposées à un prix raisonnable.

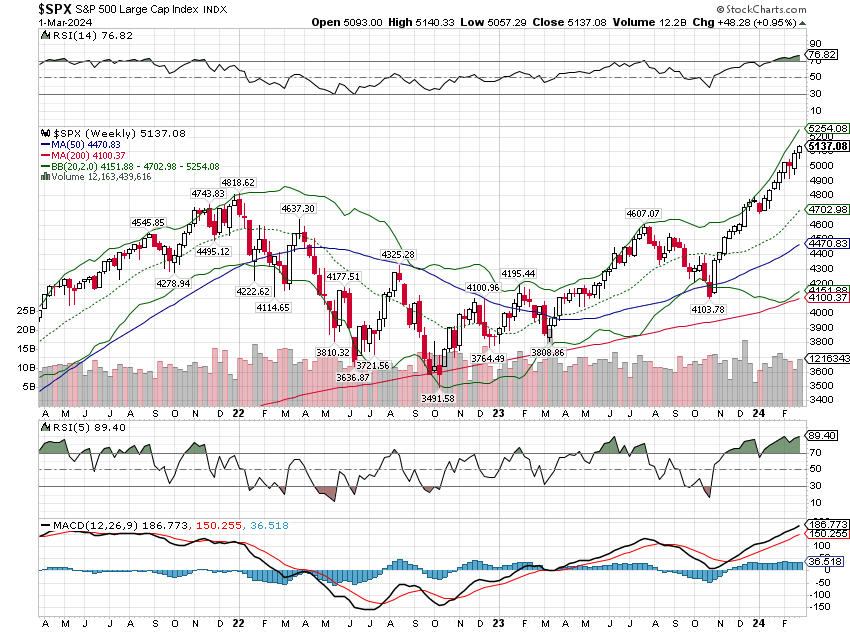

Voyons d’abord pourquoi les traders, qui se concentrent sur le court terme, craignent que les actions ne reculent bientôt. Je comprends certainement cette crainte, car les actions sont ce que nous appelons, dans le secteur, « surachetées », ce qui n’est qu’un jargon d’initié qui signifie « trop loin, trop vite ».

Il existe plusieurs façons de déterminer « surachat » ou « survente », mais nous avons tendance à utiliser des moyennes mobiles. Nous utilisons des moyennes mobiles sur 50 et 200 semaines car elles reflètent notre orientation à moyen et long terme. Dans un marché haussier, l’indice restera généralement au-dessus de la moyenne mobile sur 50 semaines, la moyenne agissant comme un aimant ; l’indice reviendra à la moyenne mobile à plusieurs reprises au cours d’un marché haussier, puis montera à nouveau . La moyenne mobile sur 200 semaines n’entre en jeu que lors de corrections plus importantes et on ne descend généralement en dessous que lors d’un marché baissier (baisse de 20 %).

L’indice S&P 500 est actuellement environ 14 % au-dessus de sa moyenne mobile sur 50 semaines et 20 % au-dessus de sa moyenne mobile sur 200 semaines. C’est ce qui inquiète actuellement les traders à propos d’un repli ; un retour rapide à la moyenne mobile de 50 semaines seulement serait une expérience douloureuse et une chute à la moyenne mobile de 200 semaines serait un marché baissier.

Bien entendu, il n’est pas nécessaire que l’indice baisse pour atteindre ses 50 semaines ; cela pourrait simplement n’aboutir à rien pendant un certain temps, à mesure que la moyenne mobile rattrape l’indice.

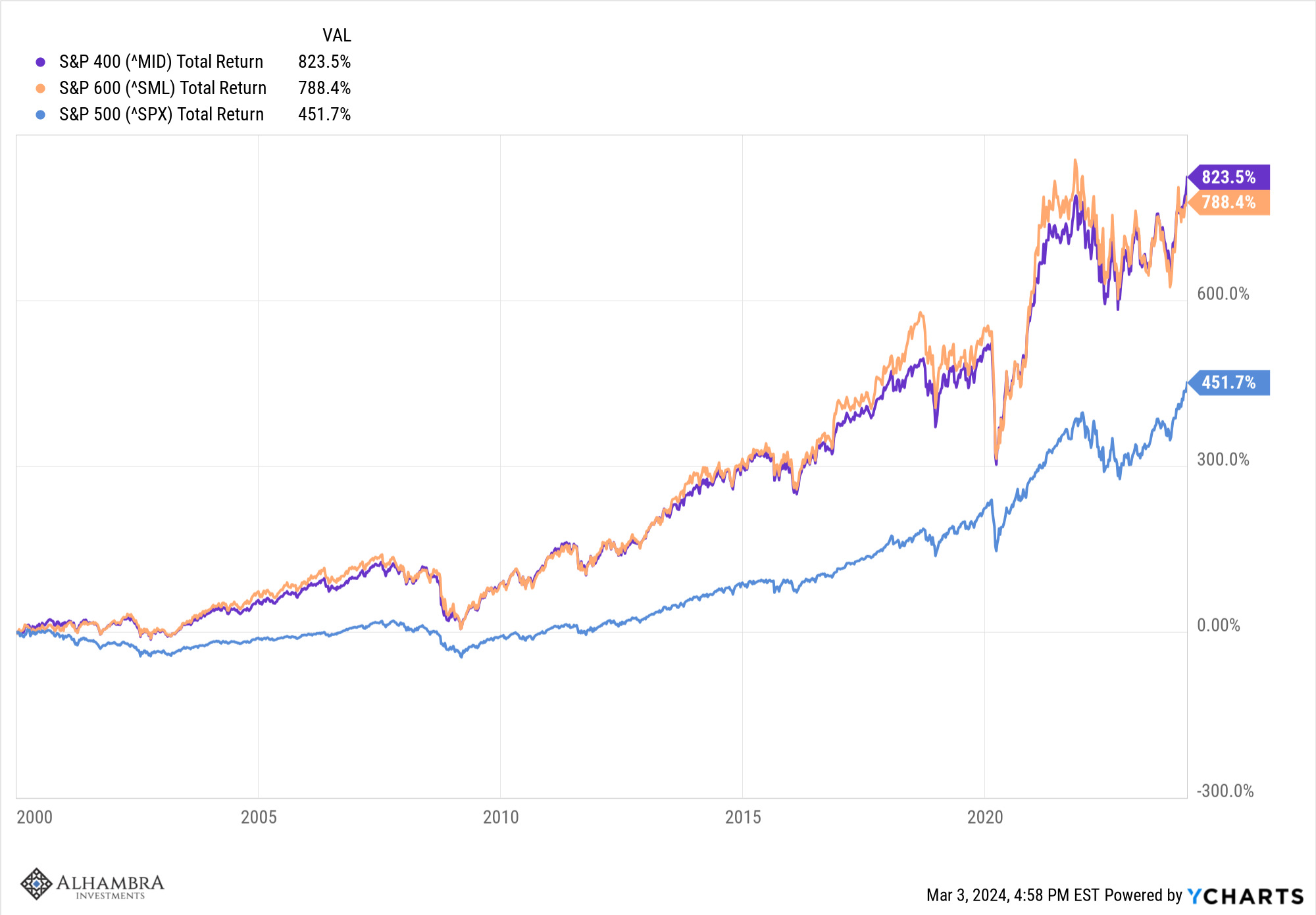

L’indice S&P 500 n’est pas le seul à être suracheté à l’heure actuelle, même s’il s’agit de l’indice le plus suracheté. Les indices des moyennes et petites capitalisations sont également surachetés, le S&P 400 (sociétés de taille moyenne) étant 11,5 % au-dessus de sa moyenne mobile sur 50 semaines et 17 % au-dessus de sa moyenne mobile sur 200 semaines. Le S&P 600 (petites entreprises) est 9 % au-dessus de ses 50 semaines et 11,5 % au-dessus de ses 200 semaines. Évidemment, ils ne sont pas aussi surachetés que les 500 :

Des corrections se produisent, même sur des marchés haussiers, et tenter de les anticiper nécessite deux prédictions précises consécutives.

Premièrement, il faut prédire quand l’indice a atteint son sommet et deuxièmement, il faut prédire quand il a atteint son plancher. La plupart des gens surestiment leur capacité à faire l’un ou l’autre, et encore plus les deux. De plus, si vous investissez dans un compte imposable, vous devez également surmonter l’obligation fiscale liée à la réalisation d’un gain en capital qui, dans ce cas, est presque sûrement à court terme et imposé à votre taux habituel. Ce n’est pas un obstacle insignifiant.

Les fondamentaux des indices sont plus intéressants pour les investisseurs que pour les traders. Y a-t-il une raison fondamentale de s’attendre à une correction des actions ? Et une raison macroéconomique ? Sommes-nous au bord de la récession ? Plus d’inflation ? Encore des hausses de taux ? Des baisses de taux ?

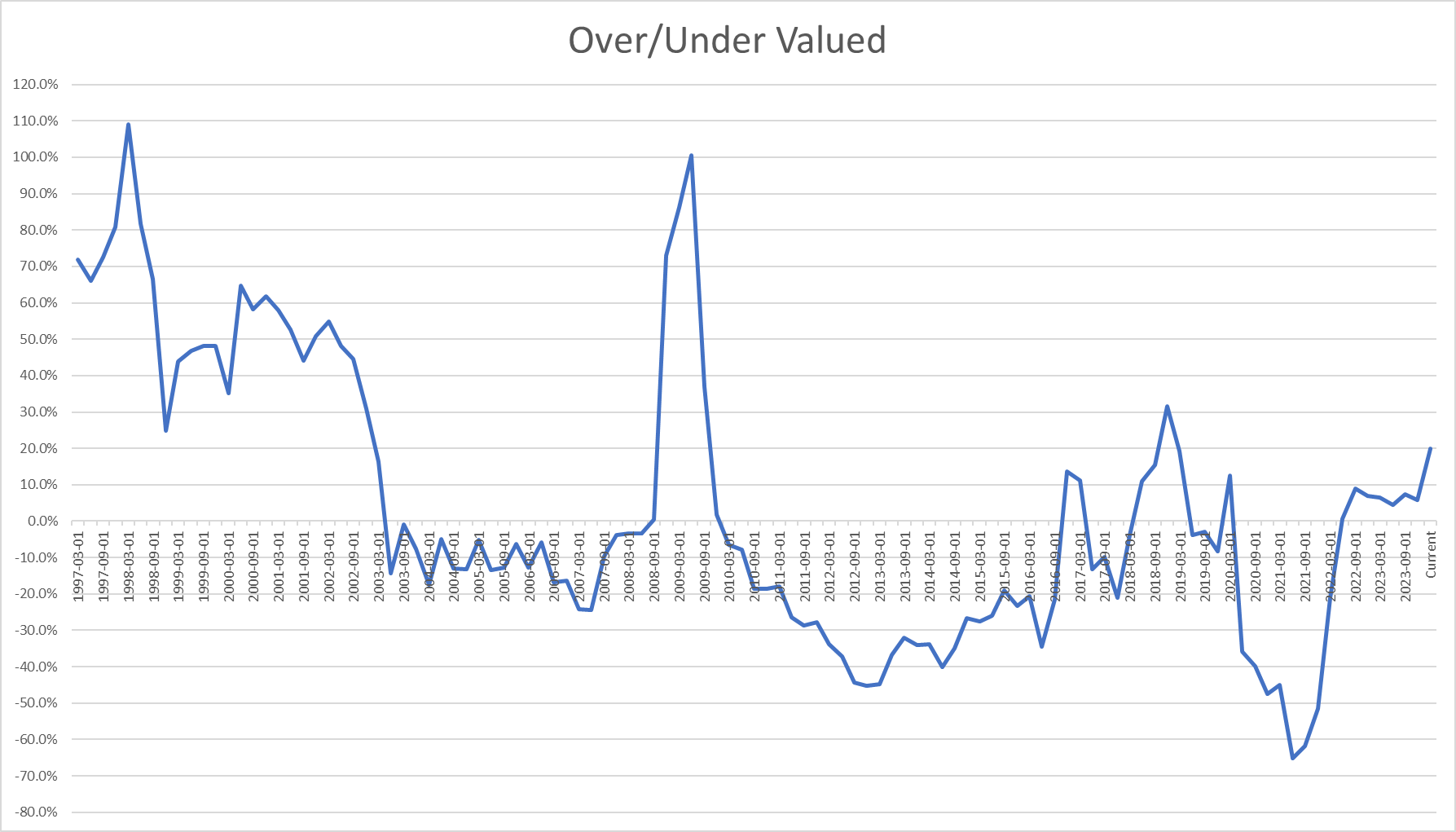

Examinons d’abord quelques principes fondamentaux. Nous évaluons les actions sur la base d’un modèle de juste valeur utilisant les rendements des obligations d’entreprises. Pour les actions de grande et moyenne capitalisation, nous utilisons le rendement des obligations d’entreprises BBB, qui se situe dans la moyenne des S&P 500 et 400 réunis. Pour les indices de petites capitalisations, nous utilisons le rendement des obligations d’entreprises BB (junk)*. Fin 2023, le S&P 500 était légèrement surévalué, mais avec la hausse des taux d’intérêt et des cours des actions depuis lors, la surévaluation s’est élargie jusqu’à 20 %.

En revanche, les indices des moyennes et petites capitalisations sont tous deux actuellement sous-évalués :

La croissance attendue des bénéfices au cours de l’année prochaine est également de la plus haute importance. L’indice S&P 500 est le plus valorisé, mais il présente également la croissance attendue des bénéfices la plus faible, tandis que les indices des moyennes et petites capitalisations sont sous-évalués et les bénéfices devraient augmenter de manière beaucoup plus significative. Quand je disais plus haut que nous sommes prêts à acheter de la croissance lorsqu’elle est proposée à un prix raisonnable, c’est ce que je veux dire. En général, nous souhaitons acheter des actions ou des indices dont le P/E est égal ou inférieur à la croissance attendue des bénéfices.

Un facteur qui complique la situation est que nous utilisons des estimations de bénéfices prévisionnels pour notre calcul de la juste valeur et nous ne savons pas si ces attentes se réaliseront. Le S&P 500 pourrait connaître une croissance des bénéfices plus élevée que prévu et donc ne pas être aussi surévalué qu’il y paraît. En effet, si la croissance des bénéfices était beaucoup plus élevée que prévu, elle pourrait être inférieure à la juste valeur (même si je ne pense pas que ce soit le cas actuellement). Ou bien la croissance des bénéfices pourrait être inférieure aux attentes, auquel cas l’indice serait encore plus surévalué qu’il n’y paraît aujourd’hui. Je pense que nous devons faire preuve d’humilité quant à notre capacité à juger objectivement la valeur et à respecter la sagesse des foules intégrées dans les prix du marché, mais les prix actuels du S&P 500 semblent trop exubérants quant à l’avenir.

Bien sûr, tout ce qui entre dans ces types de calculs change constamment, je ne recommanderais donc pas d’examiner une analyse comme celle-ci sur une base quotidienne, hebdomadaire ou même mensuelle. Nous avons tendance à les mettre à jour tous les trimestres et franchement, cela pourrait être trop fréquent.

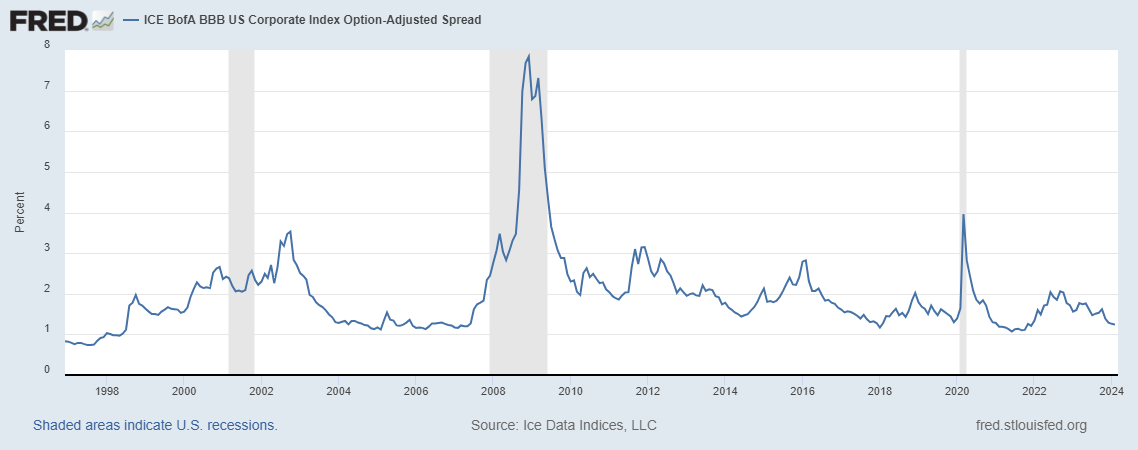

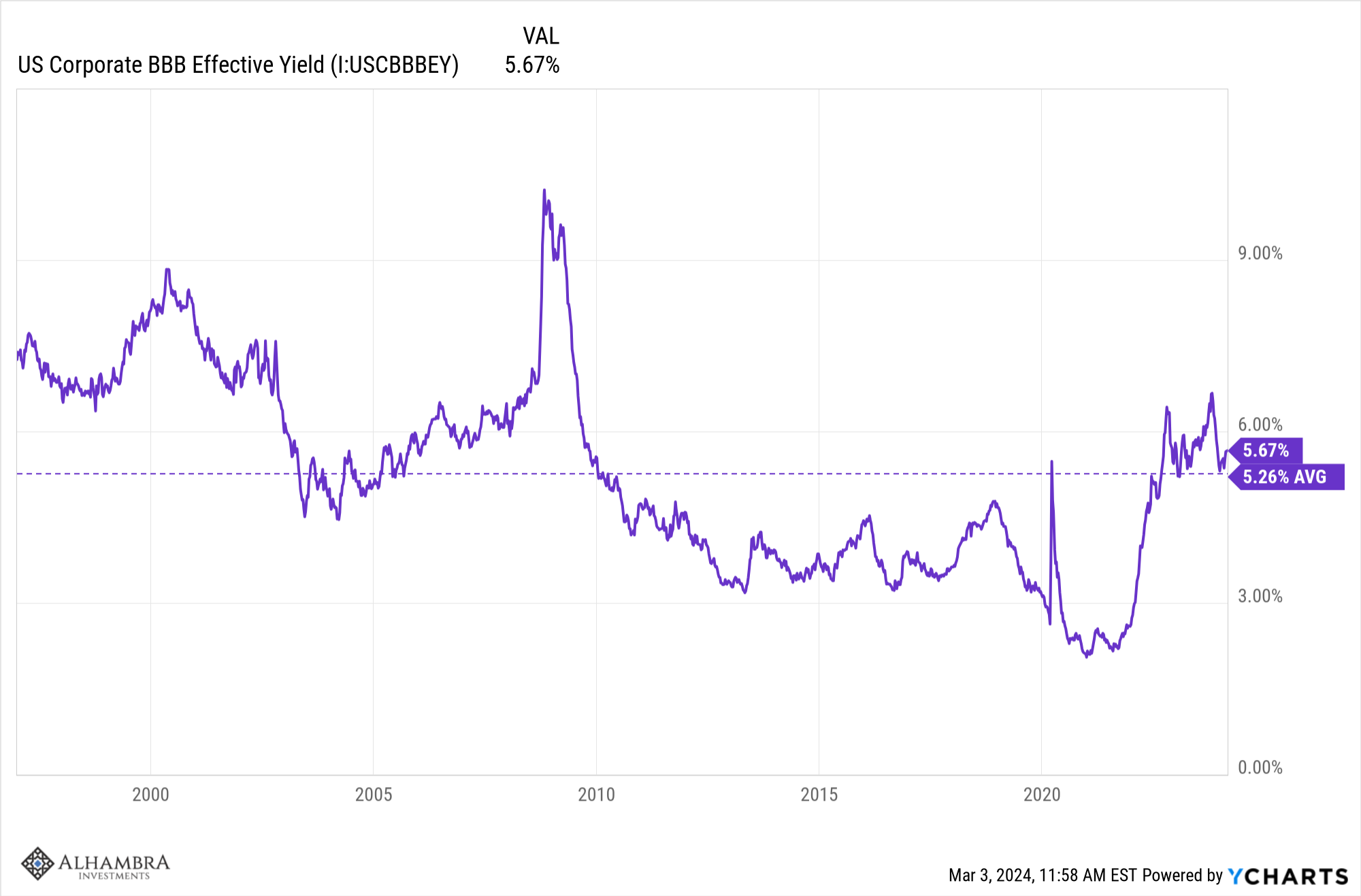

Une autre façon d’examiner l’appétit pour le risque est d’examiner les spreads des obligations d’entreprises. Aujourd’hui, les spreads sont assez étroits, ce qui indique que les investisseurs sont prêts à prendre des risques. L’écart BBB est actuellement de 1,24 %, proche de son plus bas niveau depuis la COVID (1,07 % en juin 2021). Cependant, l’écart a été plus faible dans le passé, tombant en dessous de 1 % à la fin des années 90 :

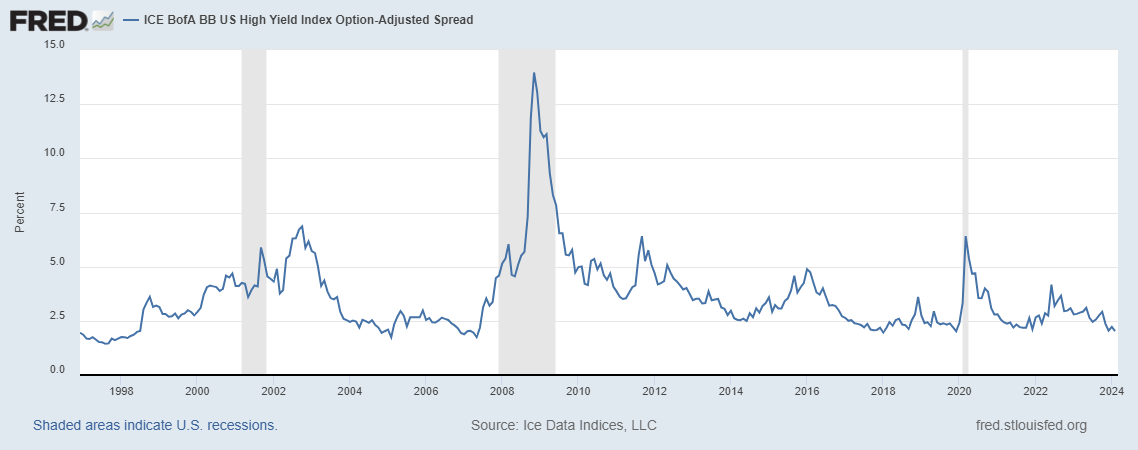

Le spread BB est actuellement de 2,03 %, son plus bas niveau depuis la COVID. Comme le BBB, le spread BB a été plus faible dans le passé, bien en dessous de 2 % à la fin des années 90 et au milieu des années 2000 (2005) :

Il existe évidemment un appétit pour le risque sain à l’heure actuelle, mais je ne sais pas si je qualifierais cela d’extrême pour l’instant. Les rendements obligataires actuels se situent autour de leur moyenne à long terme. Les spreads, comme vous pouvez le constater dans le graphique ci-dessus, peuvent rester faibles pendant des années avant que le ralentissement de la croissance n’incite les investisseurs obligataires à devenir plus prudents.

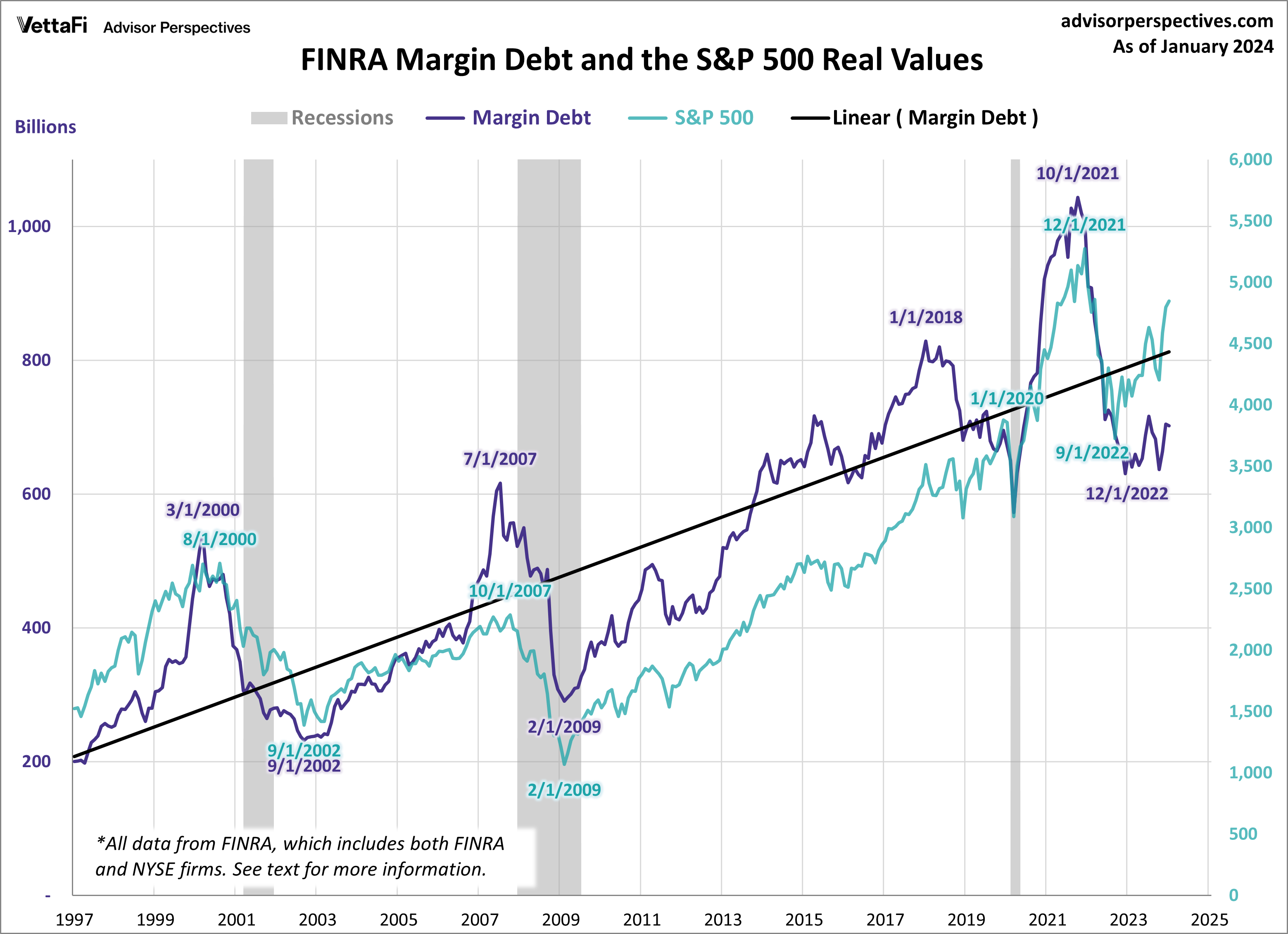

Une autre façon d’examiner l’appétit pour le risque consiste à utiliser la dette sur marge. Comme vous pouvez le constater, nous n’avons pas assisté à une augmentation de la dette sur marge – spéculation – comme nous l’avons constaté lors d’autres sommets majeurs. Même si cela n’exclut certainement pas une certaine forme de correction, cela devrait nous donner l’assurance que nous ne nous attendons pas à quelque chose de bien pire.

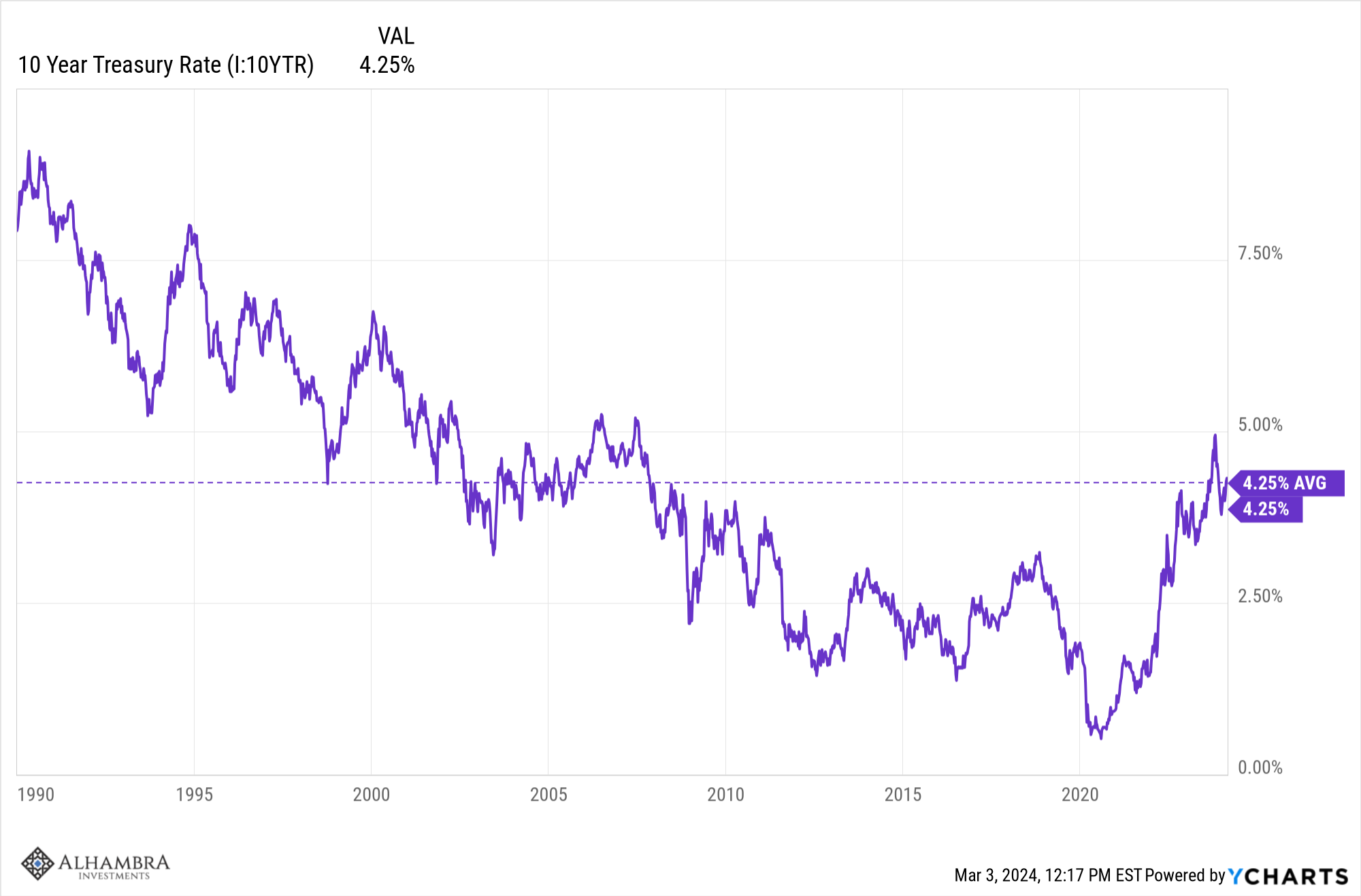

Qu’en est-il de l’environnement économique ? Y a-t-il une raison économique qui devrait nous inquiéter ? La façon la plus simple d’observer l’économie est de se placer sous l’angle des taux d’intérêt et de la valeur du dollar. Comme nous l’avons noté plus haut, les rendements des obligations d’entreprises se situent dans la moyenne de ce siècle. Le taux du Trésor à 10 ans est également moyen s’il est mesuré depuis 1990 (je n’ai pas de données sur les obligations d’entreprises aussi loin) :

Les obligations ont été plus volatiles que d’habitude depuis la COVID, mais les taux sont en réalité assez stables au cours des 18 derniers mois. Les rendements sont pratiquement inchangés depuis le creux boursier de fin 2022 :

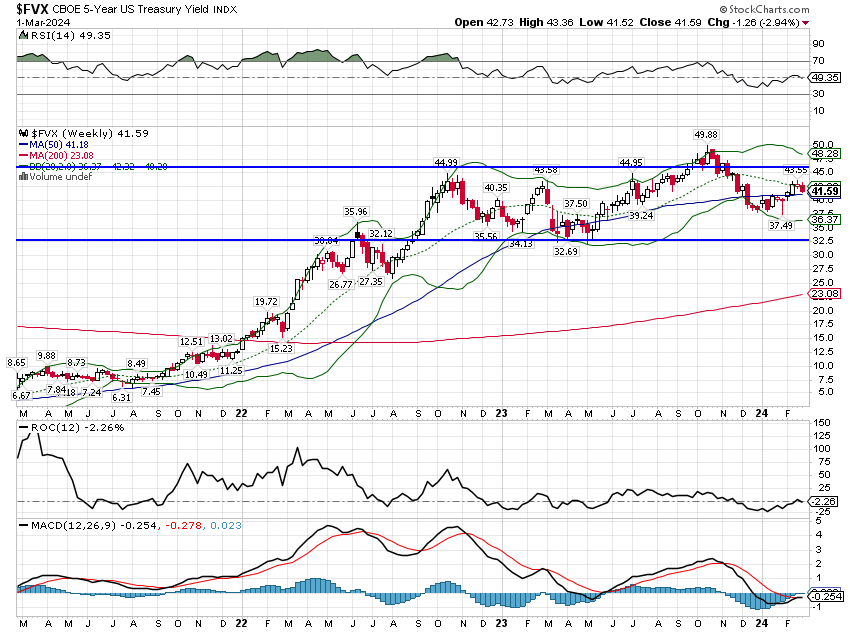

La période de 5 ans montre une tendance similaire :

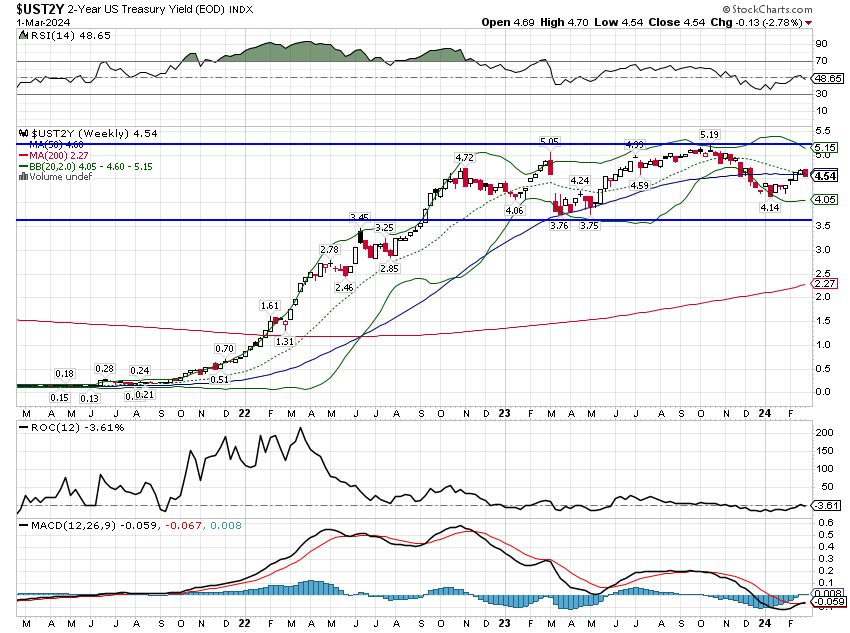

Tout comme le 2 ans :

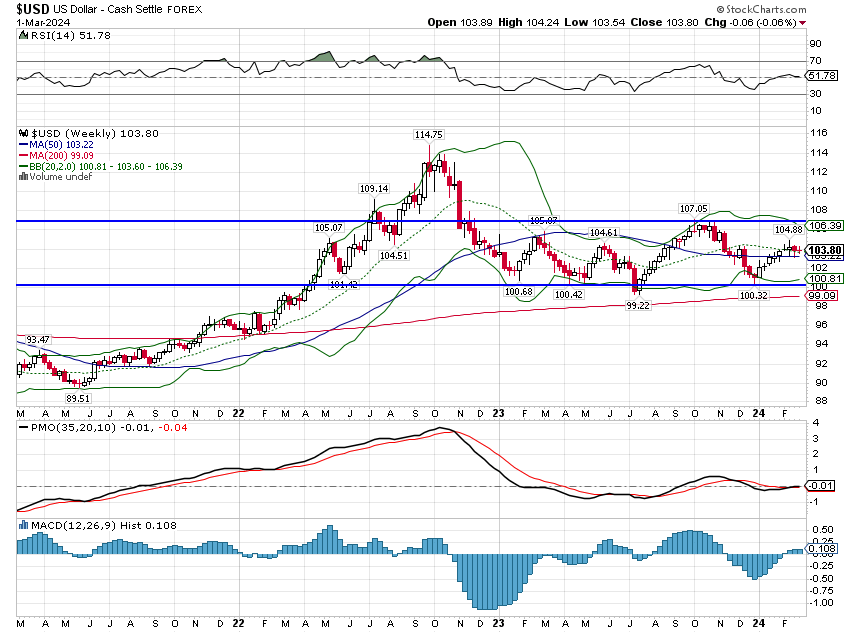

Le dollar aussi :

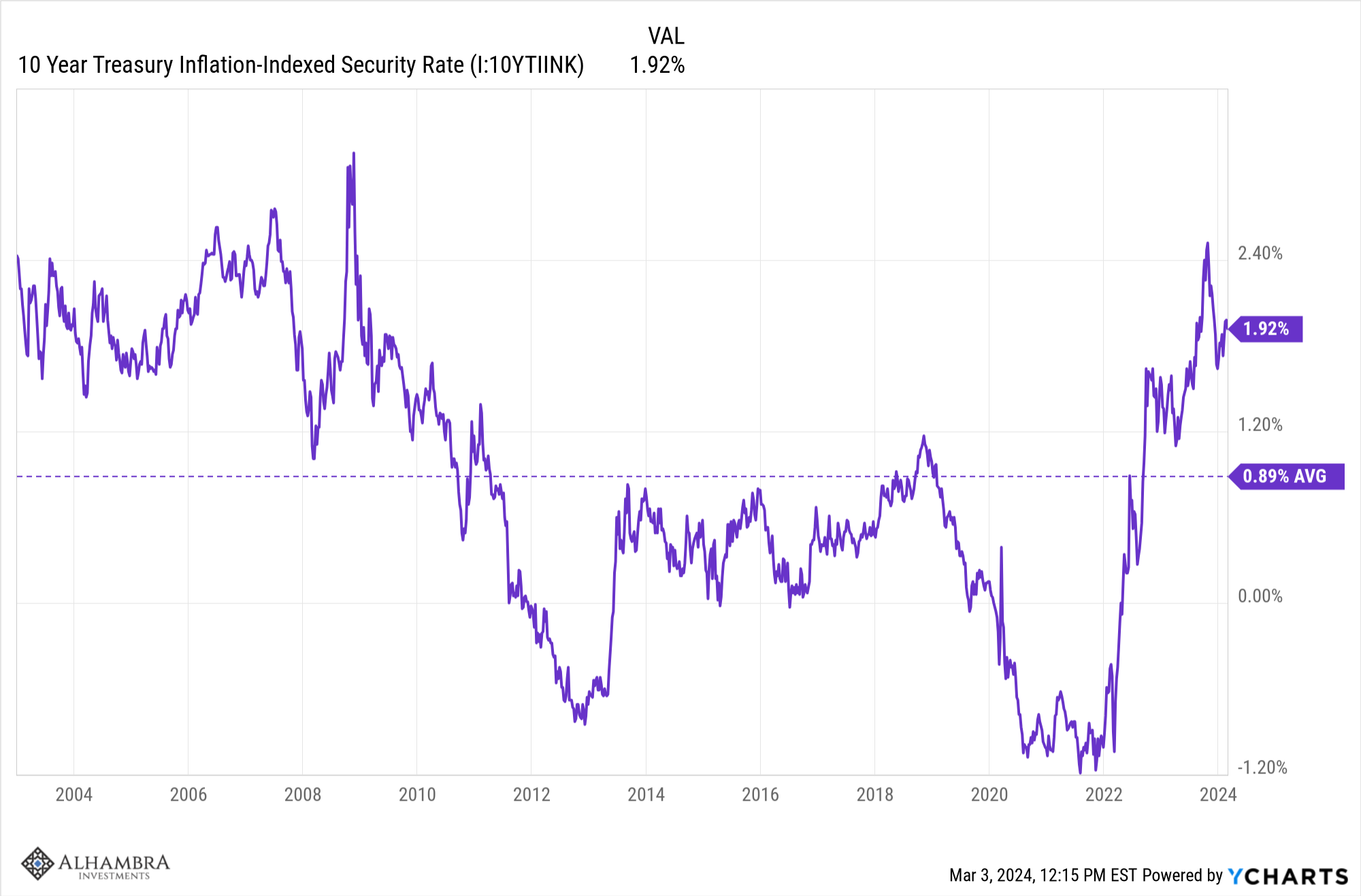

Enfin, les rendements des TIPS à 10 ans sont également revenus à un niveau normal et sont plutôt stables depuis fin 2022 :

Les rendements réels sont élevés par rapport à la période post-crise de 2008, mais cohérents avec les niveaux d’avant 2008.

Tous ces indicateurs basés sur le marché nous indiquent que les attentes en matière de croissance et d’inflation sont restées remarquablement stables, malgré les nombreuses inquiétudes suscitées par la politique de la Fed. Le point mort d’inflation sur 10 ans est actuellement de 2,3 %, comme au printemps 2021. Les investisseurs avaient une grande confiance dans la capacité de la Fed – ou d’autres forces – à faire baisser l’inflation et cette confiance a été récompensée car L’inflation réelle est effectivement revenue à ce niveau. L’indice des prix PCE, publié la semaine dernière, est en hausse de 2,4 % par rapport à l’année dernière.

De ce point de vue, les perspectives économiques sont stables et, du moins pour l’instant, ne constituent pas une source d’inquiétude pour les investisseurs. Cette vision est-elle correcte ? Eh bien, je ne sais pas parce que je ne peux pas prédire l’avenir, mais comme je l’ai déjà dit, la meilleure estimation de l’économie future se trouve dans les marchés, et non dans les recherches de Wall Street ou de la Réserve fédérale. Parce que j’observe les marchés à la recherche d’indices économiques, j’ai toujours eu une vision positive de l’économie au cours des deux dernières années, même si nombre de mes collègues investisseurs s’inquiètent continuellement de la récession, de l’inflation ou de la redoutable stagflation.

Cela ne veut pas dire que je n’ai aucune préoccupation concernant l’économie, car, comme la plupart des gens, c’est le cas. Nous avons vu récemment un certain nombre de rapports économiques médiocres – par exemple sur les biens durables la semaine dernière – mais de manière générale, l’économie semble suivre la tendance à long terme d’environ 2 %. Je pense que nous pourrions faire mieux que cela, mais ce n’est pas alarmant.

Le marché boursier pourrait bien être dû à une correction de la situation actuelle de surachat, mais dans l’ensemble, je ne vois pas le degré de spéculation auquel je m’attendrais avant une perturbation majeure. Si vous ne possédez pas le S&P 500 alors je ne pense pas que les marchés actuels méritent de s’inquiéter beaucoup. Une correction – une baisse de 10 % ou moins – peut survenir à tout moment et tenter de l’éviter est plus susceptible d’aboutir à une erreur qu’à une sortie et une rentrée réussies. Plutôt que de s’inquiéter d’un seul segment du marché – les actions de croissance – je pense que les investisseurs feraient mieux de se concentrer sur les domaines qui ne sont pas chers et surachetés.

Comme indiqué ci-dessus, les indices de petites et moyennes capitalisations ne sont pas surévalués et devraient afficher une forte croissance des bénéfices cette année. Les taux d’intérêt pourraient jouer un rôle, la baisse des taux atténuant les inquiétudes quant au refinancement de la dette arrivant bientôt à échéance et la hausse des taux soulevant ces inquiétudes ainsi que les inquiétudes concernant la croissance économique. Les petites et moyennes entreprises sont plus orientées vers le marché intérieur et donc plus sensibles à la croissance nationale. Une dernière chose à considérer est que si les grandes capitalisations ont surperformé au cours de la dernière décennie, les petites et moyennes capitalisations ont considérablement surperformé les grandes capitalisations au cours de ce siècle. Revenir à ce mode revient simplement à revenir à la normale

Il existe de nombreux autres marchés qui ne sont pas surachetés comme les grands indices. Les REIT sont presque universellement détestés – en particulier ceux investis dans des bureaux – mais il existe d’autres types de REIT qui n’ont pas les mêmes préoccupations, comme les propriétés médicales, les commerces de détail et les immeubles multifamiliaux. Franchement, je pense que le bureau offre le plus d’avantages parce que les entreprises font de gros efforts pour ramener les travailleurs au bureau et j’attends d’elles qu’elles réussissent. Comme toute autre chose, le moment idéal pour acheter un actif, c’est lorsqu’il n’est pas apprécié et qu’il est bon marché ; Les REIT font certainement l’affaire.

Je voudrais également souligner les valeurs énergétiques qui ne sont pas aussi détestées que les REIT, mais qui sont également loin d’être très appréciées. Ces sociétés rachètent des actions, augmentent leurs dividendes et les prix du pétrole sont en hausse. La croissance de la production pétrolière aux États-Unis ralentit et l’OPEP+ tente de limiter la production, ce qui devrait soutenir les prix.

En supposant que l’économie reste résiliente et que les taux d’intérêt se comportent bien, je pense que le résultat le plus probable est que la légère reprise actuelle s’étende à d’autres segments du marché. Les actions de petites et moyennes capitalisations ont fortement surperformé en février, il est donc possible que cette répartition soit déjà en cours. Nous connaîtrons une correction à un moment donné et si vous possédez l’un des indices de grande capitalisation surévalués, je vous suggère de prendre un peu de bénéfices dès maintenant. Sinon, il est préférable de rester concentré sur les bases de l’investissement à long terme. Concentrez-vous sur les choses qui ne sont plus à la mode et offrez un bon compromis risque/récompense.

Joe Calhoun