Edward Harrison

Les récents discours des responsables de la Réserve fédérale ont clairement indiqué que la banque centrale souhaitait réduire les taux d’intérêt cette année. Le président Powell a pratiquement promis ces réductions, les qualifiant de « probables ». Pour les haussiers des actions, c’est une bonne nouvelle. Cela signifie une économie sans atterrissage et beaucoup d’effets de richesse. Mais cela signifie également qu’une bulle constitue désormais presque un scénario de base.

Avez-vous déjà été debout sur un quai de train pendant qu’un train de marchandises passait à toute vitesse ? C’est un spectacle à voir – une force apparemment irrésistible . Bien entendu, les trains de marchandises s’arrêtent. Ils s’arrêtent et déchargent leur cargaison tout le temps, mais pas soudainement. Avec toute cette puissance, tout cet élan, un arrêt soudain pourrait le faire dérailler de façon spectaculaire.

C’est un peu la façon dont je pense au marché boursier américain en ce moment.

Un de mes amis m’a dit lundi qu’il n’avait pas été « assez courageux » pour vendre à découvert l’une des actions qu’il considérait comme surévaluées. Eh bien, moi non plus. De toute façon, prendre le train vous ferait écraser – surtout quand le témoignage du président de la Fed, Jerome Powell, devant le Congrès mercredi, confirme que des baisses de taux arriveront plus tard cette année. Ces réductions apporteront un soulagement au marché immobilier et dynamiseront un marché boursier qui est déjà en plein feu. Une bulle, un train en fuite métaphorique – suivi d’un déraillement métaphorique – semble presque inévitable.

Cette newsletter explique comment je vois cela se dérouler

La première règle des bulles : On ne parle pas de bulles

Combien de fois avez-vous vu des comparaisons avec 1999 au cours des derniers mois, soulagés que les choses ne soient même pas proches de ce niveau de surévaluation. Le premier indice qui montre que cela est inquiétant est que la comparaison est faite. Les gens ne font pas de comparaison avec les épisodes de bulle à moins qu’il y ait des craintes légitimes que nous entrions dans une bulle – ou que nous y soyons déjà. Mais les bulles ne sont pas préfabriquées. Elles se forment. Cela ne se produit qu’avec le temps et, au moins dans un premier temps, sous les auspices de conditions financières accommodantes.

Par exemple, c’est très tôt dans la bulle technologique, en décembre 1996 , que Alan Greenspan, alors président de la Fed, a évoqué « l’exubérance irrationnelle », se demandant à haute voix si une bulle était en train de se former. On aurait à peine pu appeler cela une bulle à ce moment-là. Et l’attention portée à ses réflexions s’est ensuite estompée, dépassée en 1997 et 1998 par la crise financière asiatique et l’effondrement de Long-Term Capital Management, qui donnaient plus de raisons de s’inquiéter d’une dépression que d’une surchauffe du marché.

Mais une fois ce ralentisseur surmonté grâce à des baisses de taux, les marchés ont bondi. Comme je l’ai noté la semaine dernière , la première vague d’euphorie est survenue à la suite de l’assouplissement de 1998. Mais la deuxième vague s’est produite dans un contexte de taux nominaux et réels plus élevés, tant l’évolution des prix était forte. Finalement, les ratios cours/bénéfice du Nasdaq 100 ont atteint environ 70 fois les bénéfices, soit environ le double du niveau actuel. Mais ensuite, le marché a déraillé de façon spectaculaire, comme le font toutes les bulles.

S’il fallait faire des comparaisons, je ne comparerais pas les valeurs d’ici et d’aujourd’hui aux valorisations de 2000, ni peut-être même à celles de fin 1999. Mais nous nous rapprochons.

La différence évidente entre les périodes est qu’en 1998, la Fed baissait ses taux, alors qu’aujourd’hui elle sort d’un cycle de hausse qui a fait grimper les coûts d’emprunt à un point tel que nous risquions un atterrissage brutal. La Fed a depuis fait marche arrière et annonce même des réductions malgré le gain d’environ 1 000 milliards de dollars sur une seule action au début de l’année. Powell a déclaré mercredi lors de son témoignage devant le Congrès que « si l’économie évolue globalement comme prévu, il sera probablement approprié de commencer à réduire la rigueur de la politique monétaire à un moment donné cette année ». Cela ressemble presque à une promesse d’assouplissement.

Au moment où j’écris ces lignes, la capitalisation boursière de Nvidia est d’environ 2,2 trillions de dollars. Et comme les PDG du monde entier sont sous pression pour maintenir des marges élevées, si vous n’investissez pas dans l’IA, les gens se demanderont si votre entreprise est à la traîne. Vous pouvez parier qu’un raz-de-marée d’investissements dans l’IA arrive à Nvidia, aidant l’entreprise à dépasser les estimations de bénéfices du prochain trimestre et du suivant. Il est tout à fait plausible que Nvidia devienne la plus grande entreprise en termes de capitalisation boursière avant la fin de cette année.

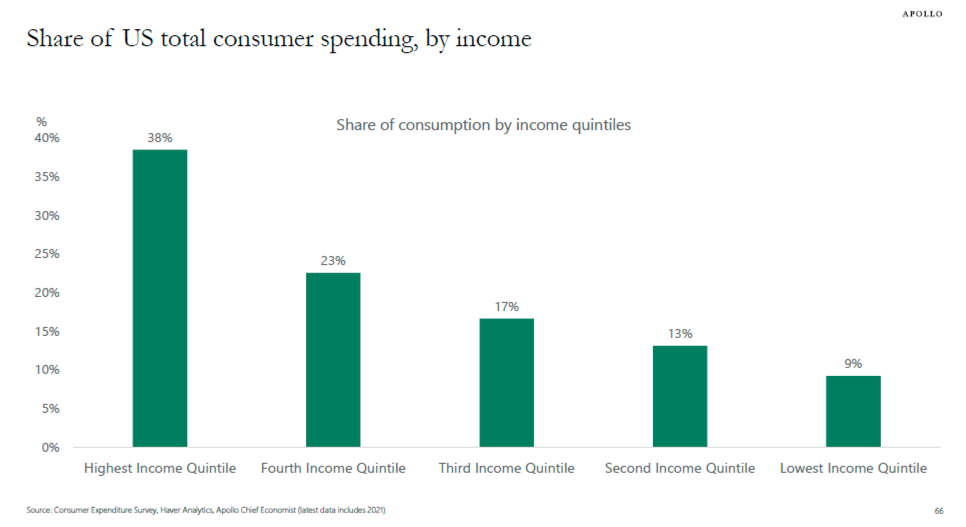

De plus, les chiffres économiques publiés mercredi – sur le marché du travail et la dernière estimation du PIB – indiquent une économie robuste et un marché du travail tendu. Le ralentissement n’est en réalité qu’à la marge. Une économie qui ne ralentit pas, c’est-à-dire un scénario sans atterrissage, ne constitue pas nécessairement un scénario de référence pour toute l’année, c’est pour un avenir prévisible. Autrement dit, jusqu’à ce que nous voyions des preuves concrètes d’un ralentissement marqué. Mais comme nous l’ont appris les vagues d’effet de richesse passées, les hausses des prix des actifs ont été si importantes récemment qu’elles sont devenues un vent favorable à l’économie via les dividendes, les revenus d’intérêts et les plus-values, contribuant ainsi à une croissance des revenus toujours robuste. Étant donné que les deux quintiles supérieurs de la répartition des revenus représentent 61 % des dépenses, cela est très important en termes de dynamique économique

Si l’économie sans atterrissage se maintient jusqu’en juin et juillet et que la Fed décide de réduire ses taux, il faut s’attendre à ce que le marché boursier entre en territoire de bulle. N’oubliez pas que le marché boursier n’est pas l’économie. Lorsque la Fed parle des conditions financières, elle pense davantage aux prêts à la consommation et aux prêts hypothécaires qu’au marché boursier. Et la demande d’achat de logements aux États-Unis est proche de son plus bas niveau depuis le milieu des années 1990 . La Fed se contente-t-elle de rester là et de laisser cette situation perdurer parce qu’elle s’inquiète d’une bulle boursière ? Lequel est le plus proche de son mandat ? C’est une question difficile.

Pour rendre les choses encore plus compliquées, la présidente de la Fed de San Francisco, Mary Daly, a ajouté une autre particularité mercredi lorsqu’elle a déclaré que les taux élevés faisaient augmenter les coûts du logement, qui ont été « un facteur clé » du non-respect par la Fed de son objectif de 2 %. C’est un argument supplémentaire en faveur d’une baisse des taux, et qui touche également au cœur du double mandat de la Fed.

Ainsi, alors qu’une économie américaine sans atterrissage ne demande pratiquement aucune baisse des taux cette année, je suis plus enclin à conclure que nous obtiendrons des réductions de taux pour soulager la pression sur le marché immobilier. Et cela signifie un feu vert pour les actifs à risque, alimentant potentiellement la prochaine bulle

Cas de base : Bulle

À mon avis, une bulle constitue désormais presque le scénario de référence. Deux problèmes pourraient empêcher que cela se produise : l’économie et les conditions financières. Mais la dynamique dans les deux cas est favorable à la dynamique des bulles. Et si la Fed coupe, cela s’apparentera à l’assouplissement de 1998, lorsque la banque centrale avait alimenté la bulle Internet. Il a fallu de nombreuses hausses pour réparer les dégâts à l’époque, les rendements réels atteignant finalement 4 %. Attendez-vous à un résultat similaire cette fois aussi.