Il existe deux grands investisseurs fondamentalistes, Hussman et Grantham.

Ils considèrent que le paramètre essentiel pour une décision d’investissement c’est le prix, la valorisation. Si on surpaie, alors on « mange » de façon anticipée les performances futures.

Ils s’attendent tous deux à ce que les investisseurs subissent des pertes très importantes un jour ou l’autre; la rentabilité à long terme d’un investissement en Bourse sera plus que faible , elle sera négative.

Hussman est très rigoureux et utilise beaucoup de travaux historiques. Il évite les prévisions; c’est un économiste et un mathematicien de tres très haut niveau;

Grantham est a mon avis moins rigoureux, mais il presente l’avantage d’avoir une vision du futur passionnante.

Les deux sont d’une qualité morale et citoyenne exceptionnelle.

Ce que j’apprécie chez Grantham c’est qu’il raisonne en vrai investisseur, pas en boursier, ses analyses partent du Réel, et non pas de l’imaginaire de la Bourse.

Je rappelle que je suis fondamentaliste comme eux et j’utilise les mêmes théories financières de la valeur des actifs, mais il y a une grosse différence en ceci que j’introduit dans les théories et les analyses la dimension de l’inflationnisme monétaire : la production de monnaie et de crédit.

Je dis bien inflationnisme monétaire et non pas la dimension de la hausse des prix que l’on désigne improprement sous le nom d’inflation.

Grantham utilise la terminologie de bulle.

Le marché américain

Eh bien, les États-Unis s’amusent vraiment si l’on se fie aux cours boursiers.

Un P/E Shiller de 34 (au 1 er mars ) se situe dans le top 1 % de l’histoire.

Les bénéfices totaux (en pourcentage de presque tout) atteignent également des niveaux presque records.

N’oubliez pas que si les marges et les multiples atteignent tous deux des niveaux records en même temps, il s’agit en réalité d’un double comptage et d’une double menace avec simultanément comme en 1982 et 2009 des multiples records et des marges gravement déprimées.

Mais pour ceux qui doivent détenir des actions américaines (la plupart des institutions), même si celles-ci sont généralement très surévaluées, il existe un choix raisonnable d’investissements relativement attractifs – par rapport au marché américain dans son ensemble.

- Qualité : bien qu’elles ne soient pas spectaculairement bon marché aujourd’hui, les actions américaines de qualité 1 ont une longue histoire de légères sous-performances dans les marchés haussiers et de surperformance substantielle dans les marchés baissiers (même si elles se sont exceptionnellement bien comportées lors de la récente période de hausse). De plus, leur performance à long terme est remarquable. Les obligations AAA rapportent environ 1 % de moins par an que les obligations de qualité inférieure – tout le monde en bénéficie, et cela a toujours été le cas. Dans un contraste étrange, les actions AAA équivalentes, avec leur risque de faillite plus faible, leur volatilité plus faible et tout simplement moins de risque, ont historiquement généré 0,5 à 1,0 % de plus par an par rapport au S&P 500 (pour être précis, 1,0 % de plus par an). année au cours des 63 dernières années, les gains étant concentrés sur la période depuis 2008). Qu’est-ce que c’est que ça ? Même se défendre devrait être inconcevable. Il s’agit de la plus grande aberration de tous les temps sur le marché, et je suis heureux de dire que nous, chez GMO, l’avons réalisé il y a 45 ans, lorsque Fama et French étaient encore obsédés par les rendements des petites capitalisations risquées et le prix de souscription. 2 Et même si je me vante, je dois dire que les OGM ont ajouté une augmentation décente à long terme à ce 1 % générique, totalisant 1,3 % par an au-dessus du S&P 500 dans notre stratégie qualité au cours des 10 dernières années. 3

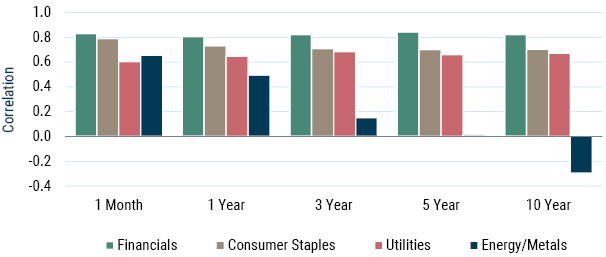

- Actions liées aux ressources : non seulement les matières premières sont limitées – croyez-le ou non ! – de plus en plus rares, et donc une hausse certaine des prix, mais à des horizons plus longs (10 ans), les ressources sont le seul secteur du marché boursier à être négativement corrélé avec le marché boursier au sens large. Ils constituent de loin le secteur le plus diversifié (voir graphique 1). Ils sont également particulièrement bon marché aujourd’hui après avoir été détruits récemment.

GRAPHIQUE 1 : CORRELATIONS ENTRE LES SECTEURS ET LE RESTE DES 1 000 PRINCIPALES ENTREPRISES AMÉRICAINES : 1970-2023

Au 31/12/2023 | Source : MSCI, CRSP, OGM

- Investissements liés au climat : avec l’augmentation des dommages climatiques et la volonté croissante des gouvernements d’agir, je pense que les investissements climatiques généreront une croissance des revenus qui sera garantie supérieure à la moyenne au cours des prochaines décennies, bien qu’il n’y ait aucune garantie quant à leur impact. la douceur de cette croissance. Mais comme tous les coûts de l’énergie solaire, éolienne, etc. sont initiaux et qu’une petite partie des coûts sont opérationnels, les investissements climatiques sont exceptionnellement sensibles aux taux d’actualisation, ce qui les a mis à rude épreuve au cours des deux dernières années et demie. Et comme à son habitude, le marché a réagi de manière excessive à la tendance à la hausse des taux, faisant aujourd’hui de ces investissements de véritables aubaines. Aujourd’hui, les actions solaires sont valorisées avec une décote de plus de 50 % par rapport à l’ensemble du marché boursier, et certaines des meilleures sociétés d’énergie propre au monde se négocient à des niveaux qui impliquent une croissance réelle négative.

- Valeur profonde : ces actions semblent suffisamment bon marché pour valoir un investissement, car la comparaison avec le marché total est à peu près aussi large que jamais. Les 20 % d’actions américaines les plus chères sont par définition toujours chères, mais elles se situent aujourd’hui dans les 10 % les plus mauvaises de leur fourchette de 40 ans (par rapport aux 1 000 premières actions). À l’opposé, les 20 % les moins chers se situent dans les 7 % les plus riches de leur gamme.

Quant au marché américain en général, il n’y a jamais eu de rallye soutenu à partir d’un P/E de 34 Shiller. Les seuls marchés haussiers qui ont continué à progresser à partir de tels niveaux ont été les 18 derniers mois au Japon jusqu’en 1989, et la bulle technologique américaine de 1998 et 1999, et nous savons comment cela s’est terminé. Par ailleurs, il n’y a jamais eu de reprise durable à partir du plein emploi.

La règle simple est que vous ne pouvez pas extraire le sang d’une pierre. Si vous doublez le prix d’un actif, vous divisez par deux son rendement futur. Les perspectives à long terme pour l’ensemble du marché boursier américain semblent ici aussi médiocres qu’à presque n’importe quelle autre époque de l’histoire. (Encore une fois, une exception très rare a été la période 1998-2000, qui a été suivie par une décennie et demie perdue pour les actions. Et selon certaines données, 1929, qui a été suivie par la Grande Dépression. 4 )

BULLES ET IA

Avec le recul, qu’est-il arrivé à notre bulle de 2021 ? La bulle de relance du Covid a semblé éclater de manière assez conventionnelle en 2022 : au premier semestre 2022, le S&P a baissé plus que n’importe quel premier semestre depuis 1939, lorsque l’Europe entrait dans la Seconde Guerre mondiale. Auparavant, en 2021, le marché affichait tous les signes classiques d’un pic de bulle : euphorie extrême des investisseurs ; une ruée vers l’introduction en bourse et le SPAC ; et les leaders spéculatifs très volatils ont commencé à chuter au début de 2021, alors même que les blue chips ont continué à augmenter suffisamment pour porter l’ensemble du marché à un gain substantiel cette année-là – une caractéristique jusqu’ici unique aux grandes bulles de stade avancé de 1929, 1972, 2000, et maintenant 2021. Mais ce modèle historiquement familier a été brutalement interrompu en décembre 2022 par le lancement de ChatGPT et la prise de conscience du public d’une nouvelle technologie transformatrice – l’IA, qui semble probablement tout aussi puissante et révolutionnaire qu’Internet, et probablement beaucoup plus.

Mais chaque révolution technologique comme celle-ci – depuis Internet jusqu’aux téléphones, chemins de fer ou canaux – s’est accompagnée au début d’un battage médiatique massif et d’une bulle boursière alors que les investisseurs se concentraient sur les possibilités ultimes de la technologie, évaluant la plupart des prix à très long terme. potentiel à terme immédiatement dans les prix actuels du marché. Et bon nombre de ces révolutions sont en fin de compte souvent aussi transformatrices que les premiers investisseurs pouvaient le voir, et parfois même plus – mais seulement après une longue période de déception au cours de laquelle la bulle initiale éclate . Ainsi, comme exemple le plus remarquable de bulle technologique, Amazon a dominé le marché spéculatif, augmentant 21 fois entre le début de 1998 et son sommet de 1999, pour ensuite décliner d’un taux presque inconcevable de 92 % entre 2000 et 2002, avant d’hériter de la moitié du marché du commerce de détail. !

Il est probable que ce sera le cas avec la bulle actuelle de l’IA. Mais une nouvelle bulle au sein d’une bulle comme celle-ci, même limitée à une poignée d’actions, est totalement sans précédent, et consulter les livres d’histoire peut donc avoir ses limites. Mais même si, je l’admets, il n’y a pas d’analogie historique claire avec cette étrange nouvelle bête, la meilleure hypothèse reste que cette deuxième bulle d’investissement – dans l’IA – va au moins temporairement se dégonfler et facilitera probablement une fin plus normale à la bulle d’origine. que nous avons interrompu en décembre 2022 pour admirer les actions d’IA. Il semble également probable que les conséquences de la hausse des taux d’intérêt et des spéculations ridicules de 2020-2021 et maintenant (de novembre 2023 à aujourd’hui) finiront par se terminer par une récession.

2 : Actions et immobilier non américains

Si les choses vont si bien, pourquoi diable le reste du monde est-il si déprimé, avec une force économique et une rentabilité très moyennes et les deux s’affaiblissant ? Le Royaume-Uni et le Japon sont tous deux en récession technique ; l’UE, et notamment l’Allemagne, semble également faible ; et la Chine, qui a fait le gros du travail en matière de croissance mondiale au cours des dernières décennies, est restée dans une situation désespérée pendant un certain temps (même si elle devient très bon marché sur son marché boursier).

L’immobilier résidentiel mondial semble également particulièrement délicat, même s’il faut souvent beaucoup de temps pour que les prix rattrapent ou baissent les coûts hypothécaires. Dans les pays développés, un jeune couple peut-il aujourd’hui acheter une nouvelle maison comparable à celles achetées au même âge par ses parents ? Les prix de pointe multipliés par un multiple du revenu familial par un taux hypothécaire d’apparence démodée (aujourd’hui 6,8 % aux États-Unis) rendent le calcul de l’abordabilité très difficile.

Et quant aux bureaux, oubliez ça. Avec le double problème des taux d’intérêt plus élevés et du travail à domicile induit par Covid, personne n’est sûr de rien, personne ne construira rien de nouveau, et tous retiennent leur souffle alors que les évaluations commencent à baisser et que les prêts bancaires à l’immobilier commercial commencent à apparaître. de plus en plus risqué. Et en Chine, la surconstruction extrême menace à la fois le logement et l’immobilier commercial.

Ajoutez à cela quelques guerres qui refusent une fin rapide et des possibilités croissantes de confrontations militaires élargies avec la Russie et la Chine, et vous comprendrez pourquoi le reste du monde est sobre et a des prix beaucoup plus raisonnables que les États-Unis (Comprendre l’optimisme américain est beaucoup plus difficile). .) Pour être plus précis, je dirais que contrairement à la surévaluation extrême des actions américaines, celles d’outre-mer sont un peu surévaluées, offrant des rendements sans inspiration mais positifs. Les exceptions positives à cette surévaluation générale et modérée concernent les actions de valeur ou à faible croissance des actions des marchés émergents et des actions développées non américaines (y compris le Japon), qui sont non seulement beaucoup moins chères que les variétés à forte croissance, mais se vendent à un prix plus bas. allant du juste prix à réellement moins cher que la normale. 5

Les GMO ont un faible pour le Japon, où nous sommes optimistes quant à leur capacité à poursuivre les récentes améliorations, lentes mais régulières, de leur version du capitalisme d’entreprise. De plus, nous sommes convaincus que le yen gagnera tôt ou tard 20, voire 30 % par rapport au dollar.

Enfin, au cours des derniers mois, les actions non américaines ont commencé à se redresser un peu, alors même que les États-Unis – en pleine bulle de l’IA – progressent vers des sommets presque sans précédent. Le Japon, en particulier, a récemment enregistré de solides performances. Fondamentalement, ces pays ont beaucoup plus de marge de manœuvre que les États-Unis, et présentent beaucoup moins de risques lorsque la bulle éclatera.

3 : Les problèmes désagréables et menaçants qui guettent les économies mondiales

J’ai passé 90 % de mon temps au cours des 15 dernières années à étudier ce que j’appelle des problèmes à long terme sous-estimés, et oh mon Dieu, cela a-t-il été une période intéressante et chargée pour une telle spécialité ! Particulièrement en ce moment où tous ces problèmes à long terme, qui semblaient il y a seulement quelques années offrir l’espoir de 5 ou 10 ans avant de nous ronger, ont décidé d’arriver tous en toute hâte.

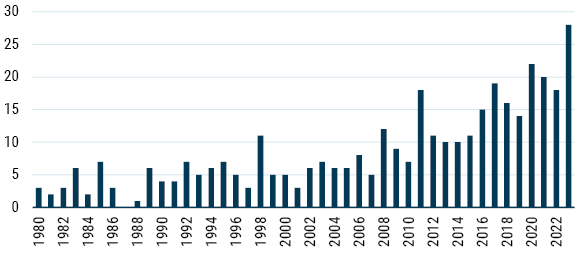

Il y a peu, les dégâts climatiques étaient une affaire de type « on dit ». Qui croire ? Désormais, seuls les idiots et les idéologues sont des non-croyants. L’année dernière n’a pas seulement été l’année la plus chaude depuis l’évolution des humains. Ce fut l’année la plus chaude, avec la plus forte augmentation jamais enregistrée. 6 Si vous incluez les données les plus récentes et prenez les 12 mois terminés le 31 janvier , le monde a dépassé le redoutable 1,5°C au-dessus du niveau préindustriel. 7 Et tous ceux qui pensaient que 1,0°C ou 1,5°C semblaient si peu de chiffres ont été désabusés par l’avalanche d’incidents climatiques dommageables de plus d’un milliard de dollars chacun (voir figure 2).

L’année dernière, le PIB mondial a été réduit de plus de 1 %, ce qui, avec une croissance totale de 2,9 % 8 , est beaucoup, les pays les plus pauvres subissant une part disproportionnée de ces dégâts. 9 Des « rivières atmosphériques » sans précédent déversent chaque jour un mois de pluie normale sur la famille de notre fils en Californie, au moment où j’écris ces lignes début février. 10 Hier, plus de 100 personnes sont mortes dans des incendies de forêt sans précédent au Chili. 11 La veille…etc. Tout le monde commence soudain à parler de l’augmentation des primes d’assurance due aux dommages climatiques comme d’une grave pression sur les coûts. (Et dans un nombre croissant de cas, l’assurance n’est tout simplement pas disponible.)

GRAPHIQUE 2 : CATASTROPHES MÉTÉOROLOGIQUES ET CLIMATIQUES D’UN MILLIARD DE DOLLARS DES ÉTATS-UNIS (AJUSTÉ À L’IPC), 1980-2023

Au 09/01/2024 | Source : NCEI

Les limitations des ressources n’ont pas vraiment posé de problème jusqu’aux années 2000 environ, lorsque les prix ont commencé à augmenter après 100 ans de déclin réel (après inflation). L’indice des GMO, composé de 34 matières premières équipondérées, qui est passé d’un indice de 100 en 1900 à un minimum de 30 en 2002 (qui, soit dit en passant, n’était qu’une très légère récession), se situe désormais autour de 65, après avoir retrouvé son niveau initial de 100, trois plusieurs fois depuis 2002, y compris récemment en 2022. L’impression qu’elle donnait au tournant du siècle d’un déclin implacable n’est plus du tout évidente. Au mieux , il évolue latéralement, avec volatilité, depuis des décennies.

Personnellement, je pense qu’il est susceptible d’atteindre de nouveaux sommets au cours des 20 prochaines années, compte tenu notamment des pressions exercées sur le cuivre, le nickel, le cobalt et d’autres métaux nécessaires à une économie plus verte. Il s’agit d’un monde très différent provoqué, selon nous, par la croissance remarquablement soutenue de la Chine depuis 1990 et le début de la fin des réserves très bon marché pour de nombreuses matières premières. Quand les choses sont limitées, elles s’épuisent. Aujourd’hui, nous sommes confrontés à des goulots d’étranglement ici, là et partout, avec d’importantes surabondances et des chutes de prix, ce qui est tout simplement la façon dont fonctionnent les matières premières, elles baissent ou augmentent de manière irrégulière. Mais la lente augmentation et la volatilité des prix sont pénibles comparées au merveilleux monde perdu de la baisse des prix du 20e siècle.

Les niveaux de toxicité dans notre monde ont augmenté à des rythmes incroyables, entraînés par des progrès similaires dans la production de plastiques et de produits chimiques. Les plastiques, avec leur merveilleuse caractéristique d’indestructibilité, ont cette terrible caractéristique d’indestructibilité. Ce qui est pire, c’est que lorsque les plastiques se brisent en morceaux plus petits, ils peuvent devenir beaucoup plus dangereux, car les plastiques à l’échelle nanométrique ont pénétré dans notre sang, dans notre cerveau et dans celui de tous les animaux sous le soleil. (Le fait est que nous ne savons pas à quel point toutes ces nanoparticules sont dangereuses dans notre corps parce que nous n’avons pas encore fait de tests. Mais les perspectives ne sont pas bonnes, n’est-ce pas ?) Le poids des déchets plastiques a été calculé pour être plus que celui de tous les animaux vivants. 12 Sa croissance s’élève à un chiffre étonnant d’un demi-milliard de tonnes chaque année 13 et, de manière très inquiétante, elle est toujours ciblée pour une croissance rapide dans un avenir indéfini !

Mais les produits chimiques sont encore pires. 350 000 d’entre eux 14 sont produits à une échelle de millions de tonnes et aucun d’entre eux n’est testé pour leur toxicité en combinaison les uns avec les autres – de la manière dont ils se produisent réellement – et très peu sont même testés seuls. Au moins 10 000 de ces 15 sont des « produits chimiques éternels » dont les liaisons ne pourront jamais être brisées par la nature. Des milliers de ces produits chimiques, et pas seulement ceux « éternels », sont des perturbateurs endocriniens qui perturbent nos hormones et interfèrent avec la fertilité des insectes, des amphibiens et des mammifères, notamment les humains. Cet assaut de produits chimiques complexes fabriqués par l’homme a, semble-t-il, rendu notre environnement hostile à la vie. Et tout comme l’effondrement des populations d’insectes en paie le prix, la fertilité humaine et notre santé générale le sont également.

Ajoutez des problèmes croissants de toxicité et de fertilité à la longue liste de raisons pour lesquelles les femmes reportent ou évitent l’accouchement (toutes très raisonnables) et nous sommes assurés d’avoir un déclin continu de nos cohortes de bébés et de notre main-d’œuvre dans un avenir prévisible . Nos populations vieillissent depuis une vingtaine d’années et cela va continuer. Les travailleurs plus âgés sont moins productifs et les retraités, dans la configuration actuelle, sont non seulement totalement improductifs mais gourmands en ressources.

Le Japon connaît un déclin démographique depuis 30 ans et sa cohorte de jeunes de 18 ans est déjà en baisse de plus de la moitié par rapport au pic. 16 Cependant, ma règle n°7 en matière d’investissement, qui est une plaisanterie sérieuse, ne consiste jamais à extrapoler du Japon ! Leur société est très, très différente et leur contrat social – la volonté de renoncer aux intérêts individuels pour le bien commun – est bien plus fort. Il est facile, par exemple, d’imaginer que si les Américains âgés de 18 ans étaient en baisse à ce point, cela provoquerait effectivement une crise très grave.

Les impacts négatifs de ces diverses forces à long terme se font sentir aujourd’hui et freinent déjà la croissance . De nouvelles baisses du nombre de bébés et de la main-d’œuvre ainsi qu’un vieillissement accru de la population sont certains. Tout comme les dommages croissants causés à l’environnement dus à l’augmentation de la toxicité et à l’augmentation du nombre de gaz à effet de serre. En comparaison de ces certitudes, il y a plus de place à la discussion sur les limites des ressources, mais les données ne mentent pas : nous commençons à manquer. Et pendant que ces incendies à plus long terme commencent à brûler, que faisons-nous ? Nous jouons. Et obscurcir pour protéger les intérêts particuliers. Et ignorez-le, car ne pas le faire est désagréable. Je suis sympathique parce que beaucoup de choses sont très inconfortables à penser !

De tout cela, la question clé pour investir est la suivante : pouvons-nous nous faufiler sur ces marchés aux prix plus raisonnables et prendre nos bénéfices avant l’armée rassemblée de facteurs autrefois négatifs à long terme que j’ai décrit plus tôt, combinés aux résultats imprévisibles de nos deux guerres, et les perspectives considérablement détériorées qui en résultent en matière de relations internationales et de commerce, nous touchent durement et risquent de transformer un ralentissement ou une légère récession en quelque chose de beaucoup plus grave et de plus longue durée ?

Le paradoxe qui m’inquiète ici pour le marché américain est que l’on part d’un P/E Shiller et de marges bénéficiaires des entreprises proches des niveaux records et donc prédisant une perfection proche ; Pourtant, nous sommes en réalité confrontés non seulement à un monde géopolitique perturbé et très risqué, avec des préoccupations croissantes concernant la démocratie, l’égalité et le capitalisme, mais également à une liste sans précédent de problèmes à long terme qui commencent à se faire sentir. Le contraste saisissant entre l’enthousiasme apparent et ces problèmes probables semble extrême, illogique et dangereux.

PS Pour ceux qui ont l’estomac solide, nous allons produire une série de six articles examinant en détail ces négatifs à long terme mentionnés ici. Le premier document, l’introduction, sortira la semaine prochaine et le sixième, j’espère, d’ici la fin de l’année. Un whisky raide est recommandé pour chacun d’eux. Restez à l’écoute. (Un aperçu peut être obtenu dans un podcast gigantesque sur The Great Simplification, épisode 99 ou sur YouTube .)

Téléchargez l’article ici.

1

L’essence d’une action de qualité est un rendement des capitaux propres élevé et stable et un bilan impeccable.

2

Ben Inker a récemment abordé ce sujet dans la lettre trimestrielle de GMO du quatrième trimestre 2023, L’anomalie de qualité : l’inefficacité du marché la plus étrange au monde (décembre 2023).

3

Net de frais, au 31 janvier 2024. La Stratégie Qualité n’est pas gérée par rapport au S&P 500. Les références à l’indice sont uniquement à des fins de comparaison.

4

Voir le premier graphique de « Cluster of Woe » de Hussman , Hussman Market Comment, 4 février 2024.

5

Consultez les prévisions de classes d’actifs sur 7 ans de GMO pour plus de détails.

6

Lindsey et Dahlman, Climate Change : Global Temperature , NOAA Climate.gov, 18 janvier 2024.

7

Freedman, Le record de janvier plafonne la première période de 12 mois de la Terre au-dessus de l’objectif de 1,5°C , Axios, 8 février 2024.

8

OCDE, Perspectives économiques de l’OCDE 2023 , no. 2 novembre 2023.

9

Siders, Rapport – Pertes et dommages aujourd’hui : les effets inégaux du changement climatique sur le PIB et le capital mondiaux , Hub sur le changement climatique de l’Université du Delaware, 28 novembre 2023.

dix

Février 2024 California Atmospheric Rivers , Wikipédia, consulté le 29 février 2024.

11

Ore et al., Les incendies de forêt tuent 123 personnes lors de la pire catastrophe au Chili depuis le tremblement de terre de 2010 , Reuters, 5 février 2024.

12

Resnick et Zarracina, Toute la vie sur Terre, dans One Staggering Chart , Vox, 15 août 2018 ; Ritchie, FAQ sur les plastiques , Our World in Data, 2 septembre 2018.

13

Ritchie et al., Plastic Pollution , Our World in Data, consulté le 29 février 2024.

14

Wang et al., Vers une compréhension globale de la pollution chimique : une première analyse complète des inventaires chimiques nationaux et régionaux , Sciences et technologies de l’environnement, 22 janvier 2020.

15

Sneed, Forever Chemicals Are Widespread in US Drinking Water , Scientific American, 22 janvier 2021.

16

Les Japonais de 18 ans atteignent un niveau record de 1,06 million en raison de la baisse des naissances , The Japan Times, 31 décembre 2023.

34 Shiller. Les seuls marchés haussiers qui ont continué à progresser à partir de tels niveaux ont été les 18 derniers mois au Japon jusqu’en 1989, et la bulle technologique américaine de 1998 et 1999, et nous savons comment cela s’est terminé. Par ailleurs, il n’y a jamais eu de reprise durable à partir du plein emploi.

La règle simple est que vous ne pouvez pas extraire le sang d’une pierre. Si vous doublez le prix d’un actif, vous divisez par deux son rendement futur. Les perspectives à long terme pour l’ensemble du marché boursier américain semblent ici aussi médiocres qu’à presque n’importe quelle autre époque de l’histoire. (Encore une fois, une exception très rare a été la période 1998-2000, qui a été suivie par une décennie et demie perdue pour les actions. Et selon certaines données, 1929, qui a été suivie par la Grande Dépression. 4 )

BULLES ET IA

Avec le recul, qu’est-il arrivé à notre bulle de 2021 ? La bulle de relance du Covid a semblé éclater de manière assez conventionnelle en 2022 : au premier semestre 2022, le S&P a baissé plus que n’importe quel premier semestre depuis 1939, lorsque l’Europe entrait dans la Seconde Guerre mondiale. Auparavant, en 2021, le marché affichait tous les signes classiques d’un pic de bulle : euphorie extrême des investisseurs ; une ruée vers l’introduction en bourse et le SPAC ; et les leaders spéculatifs très volatils ont commencé à chuter au début de 2021, alors même que les blue chips ont continué à augmenter suffisamment pour porter l’ensemble du marché à un gain substantiel cette année-là – une caractéristique jusqu’ici unique aux grandes bulles de stade avancé de 1929, 1972, 2000, et maintenant 2021. Mais ce modèle historiquement familier a été brutalement interrompu en décembre 2022 par le lancement de ChatGPT et la prise de conscience du public d’une nouvelle technologie transformatrice – l’IA, qui semble probablement tout aussi puissante et révolutionnaire qu’Internet, et probablement beaucoup plus.

Mais chaque révolution technologique comme celle-ci – depuis Internet jusqu’aux téléphones, chemins de fer ou canaux – s’est accompagnée au début d’un battage médiatique massif et d’une bulle boursière alors que les investisseurs se concentraient sur les possibilités ultimes de la technologie, évaluant la plupart des prix à très long terme. potentiel à terme immédiatement dans les prix actuels du marché. Et bon nombre de ces révolutions sont en fin de compte souvent aussi transformatrices que les premiers investisseurs pouvaient le voir, et parfois même plus – mais seulement après une longue période de déception au cours de laquelle la bulle initiale éclate . Ainsi, comme exemple le plus remarquable de bulle technologique, Amazon a dominé le marché spéculatif, augmentant 21 fois entre le début de 1998 et son sommet de 1999, pour ensuite décliner d’un taux presque inconcevable de 92 % entre 2000 et 2002, avant d’hériter de la moitié du marché du commerce de détail. monde!

Il est probable que ce soit le cas avec la bulle actuelle de l’IA. Mais une nouvelle bulle au sein d’une bulle comme celle-ci, même limitée à une poignée d’actions, est totalement sans précédent, et consulter les livres d’histoire peut donc avoir ses limites. Mais même si, je l’admets, il n’y a pas d’analogie historique claire avec cette étrange nouvelle bête, la meilleure hypothèse reste que cette deuxième bulle d’investissement – dans l’IA – va au moins temporairement se dégonfler et facilitera probablement une fin plus normale à la bulle d’origine. que nous avons interrompu en décembre 2022 pour admirer les actions d’IA. Il semble également probable que les conséquences de la hausse des taux d’intérêt et des spéculations ridicules de 2020-2021 et maintenant (de novembre 2023 à aujourd’hui) finiront par se terminer par une récession.

2 : Actions et immobilier non américains

Si les choses vont si bien, pourquoi diable le reste du monde est-il si déprimé, avec une force économique et une rentabilité très moyennes et les deux s’affaiblissant ? Le Royaume-Uni et le Japon sont tous deux en récession technique ; l’UE, et notamment l’Allemagne, semble également faible ; et la Chine, qui a fait le gros du travail en matière de croissance mondiale au cours des dernières décennies, est restée dans une situation désespérée pendant un certain temps (même si elle devient très bon marché sur son marché boursier). L’immobilier résidentiel mondial semble également particulièrement délicat, même s’il faut souvent beaucoup de temps pour que les prix rattrapent ou baissent les coûts hypothécaires. Dans les pays développés, un jeune couple peut-il aujourd’hui acheter une nouvelle maison comparable à celles achetées au même âge par ses parents ? Les prix de pointe multipliés par un multiple du revenu familial par un taux hypothécaire d’apparence démodée (aujourd’hui 6,8 % aux États-Unis) rendent le calcul de l’abordabilité très difficile. Et quant aux bureaux, oubliez ça. Avec le double problème des taux d’intérêt plus élevés et du travail à domicile induit par Covid, personne n’est sûr de rien, personne ne construira rien de nouveau, et tous retiennent leur souffle alors que les évaluations commencent à baisser et que les prêts bancaires à l’immobilier commercial commencent à apparaître. de plus en plus risqué. Et en Chine, la surconstruction extrême menace à la fois le logement et l’immobilier commercial.

Ajoutez à cela quelques guerres qui refusent une fin rapide et des possibilités croissantes de confrontations militaires élargies avec la Russie et la Chine, et vous comprendrez pourquoi le reste du monde est sobre et a des prix beaucoup plus raisonnables que les États-Unis (Comprendre l’optimisme américain est beaucoup plus difficile). .) Pour être plus précis, je dirais que contrairement à la surévaluation extrême des actions américaines, celles d’outre-mer sont un peu surévaluées, offrant des rendements sans inspiration mais positifs. Les exceptions positives à cette surévaluation générale et modérée concernent les actions de valeur ou à faible croissance des actions des marchés émergents et des actions développées non américaines (y compris le Japon), qui sont non seulement beaucoup moins chères que les variétés à forte croissance, mais se vendent à un prix plus bas. allant du juste prix à réellement moins cher que la normale. 5

Les OGM ont un faible pour le Japon, où nous sommes optimistes quant à leur capacité à poursuivre les récentes améliorations, lentes mais régulières, de leur version du capitalisme d’entreprise. De plus, nous sommes convaincus que le yen gagnera tôt ou tard 20, voire 30 % par rapport au dollar.

Enfin, au cours des derniers mois, les actions non américaines ont commencé à se redresser un peu, alors même que les États-Unis – en pleine bulle de l’IA – progressent vers des sommets presque sans précédent. Le Japon, en particulier, a récemment enregistré de solides performances. Fondamentalement, ces pays ont beaucoup plus de marge de manœuvre que les États-Unis, et présentent beaucoup moins de risques lorsque la bulle éclate.

3 : Les problèmes désagréables et menaçants qui guettent les économies mondiales

J’ai passé 90 % de mon temps au cours des 15 dernières années à étudier ce que j’appelle des problèmes à long terme sous-estimés, et oh mon Dieu, cela a-t-il été une période intéressante et chargée pour une telle spécialité ! Particulièrement en ce moment où tous ces problèmes à long terme, qui semblaient il y a seulement quelques années offrir l’espoir de 5 ou 10 ans avant de nous ronger, ont décidé d’arriver tous en toute hâte.

Il y a peu, les dégâts climatiques étaient une affaire de type « il dit, dit-elle ». Qui croire ? Désormais, seuls les idiots et les idéologues sont des non-croyants. L’année dernière n’a pas seulement été l’année la plus chaude depuis l’évolution des humains. Ce fut l’année la plus chaude, avec la plus forte augmentation jamais enregistrée. 6 Si vous incluez les données les plus récentes et prenez les 12 mois terminés le 31 janvier , le monde a dépassé le redoutable 1,5°C au-dessus du niveau préindustriel. 7 Et tous ceux qui pensaient que 1,0°C ou 1,5°C semblaient si peu de chiffres ont été désabusés par l’avalanche d’incidents climatiques dommageables de plus d’un milliard de dollars chacun (voir figure 2). L’année dernière, le PIB mondial a été réduit de plus de 1 %, ce qui, avec une croissance totale de 2,9 % 8 , est beaucoup, les pays les plus pauvres subissant une part disproportionnée de ces dégâts. 9 Des « rivières atmosphériques » sans précédent déversent chaque jour un mois de pluie normale sur la famille de notre fils en Californie, au moment où j’écris ces lignes début février. 10 Hier, plus de 100 personnes sont mortes dans des incendies de forêt sans précédent au Chili. 11 La veille…etc. Tout le monde commence soudain à parler de l’augmentation des primes d’assurance due aux dommages climatiques comme d’une grave pression sur les coûts. (Et dans un nombre croissant de cas, l’assurance n’est tout simplement pas disponible.)

GRAPHIQUE 2 : CATASTROPHES MÉTÉOROLOGIQUES ET CLIMATIQUES D’UN MILLIARD DE DOLLARS DES ÉTATS-UNIS (AJUSTÉ À L’IPC), 1980-2023

Au 09/01/2024 | Source : NCEI

Les limitations des ressources n’ont pas vraiment posé de problème jusqu’aux années 2000 environ, lorsque les prix ont commencé à augmenter après 100 ans de déclin réel (après inflation). L’indice des OGM, composé de 34 matières premières équipondérées, qui est passé d’un indice de 100 en 1900 à un minimum de 30 en 2002 (qui, soit dit en passant, n’était qu’une très légère récession), se situe désormais autour de 65, après avoir retrouvé son niveau initial de 100, trois plusieurs fois depuis 2002, y compris récemment en 2022. L’impression qu’elle donnait au tournant du siècle d’un déclin implacable n’est plus du tout évidente. Au mieux , il évolue latéralement, avec volatilité, depuis des décennies. Personnellement, je pense qu’il est susceptible d’atteindre de nouveaux sommets au cours des 20 prochaines années, compte tenu notamment des pressions exercées sur le cuivre, le nickel, le cobalt et d’autres métaux nécessaires à une économie plus verte. Il s’agit d’un monde très différent provoqué, selon nous, par la croissance remarquablement soutenue de la Chine depuis 1990 et le début de la fin des réserves très bon marché pour de nombreuses matières premières. Quand les choses sont limitées, elles s’épuisent. Aujourd’hui, nous sommes confrontés à des goulots d’étranglement ici, là et partout, avec d’importantes surabondances et des chutes de prix, ce qui est tout simplement la façon dont fonctionnent les matières premières, qu’elles baissent ou augmentent de manière irrégulière. Mais la lente augmentation et la volatilité des prix sont pénibles comparées au merveilleux monde perdu de la baisse des prix du 20e siècle.

Les niveaux de toxicité dans notre monde ont augmenté à des rythmes incroyables, entraînés par des progrès similaires dans la production de plastiques et de produits chimiques. Les plastiques, avec leur merveilleuse caractéristique d’indestructibilité, ont cette terrible caractéristique d’indestructibilité. Ce qui est pire, c’est que lorsque les plastiques se brisent en morceaux plus petits, ils peuvent devenir beaucoup plus dangereux, car les plastiques à l’échelle nanométrique ont pénétré dans notre sang, dans notre cerveau et dans celui de tous les animaux sous le soleil. (Le fait est que nous ne savons pas à quel point toutes ces nanoparticules sont dangereuses dans notre corps parce que nous n’avons pas encore fait de tests. Mais les perspectives ne sont pas bonnes, n’est-ce pas ?) Le poids des déchets plastiques a été calculé pour être plus que celui de tous les animaux vivants. 12 Sa croissance s’élève à un chiffre étonnant d’un demi-milliard de tonnes chaque année 13 et, de manière très inquiétante, elle est toujours ciblée pour une croissance rapide dans un avenir indéfini !

Mais les produits chimiques sont encore pires. 350 000 d’entre eux 14 sont produits à une échelle de millions de tonnes et aucun d’entre eux n’est testé pour leur toxicité en combinaison les uns avec les autres – de la manière dont ils se produisent réellement – et très peu sont même testés seuls. Au moins 10 000 de ces 15 sont des « produits chimiques éternels » dont les liaisons ne pourront jamais être brisées par la nature. Des milliers de ces produits chimiques, et pas seulement ceux « éternels », sont des perturbateurs endocriniens qui perturbent nos hormones et interfèrent avec la fertilité des insectes, des amphibiens et des mammifères, notamment les humains. Cet assaut de produits chimiques complexes fabriqués par l’homme a, semble-t-il, rendu notre environnement hostile à la vie. Et tout comme l’effondrement des populations d’insectes en paie le prix, la fertilité humaine et notre santé générale le sont également.

Ajoutez des problèmes croissants de toxicité et de fertilité à la longue liste de raisons pour lesquelles les femmes reportent ou évitent l’accouchement (toutes très raisonnables) et nous sommes assurés d’avoir un déclin continu de nos cohortes de bébés et de notre main-d’œuvre dans un avenir prévisible . Nos populations vieillissent depuis une vingtaine d’années et cela va continuer. Les travailleurs plus âgés sont moins productifs et les retraités, dans la configuration actuelle, sont non seulement totalement improductifs mais gourmands en ressources. Le Japon connaît un déclin démographique depuis 30 ans et sa cohorte de jeunes de 18 ans est déjà en baisse de plus de la moitié par rapport au pic. 16 Cependant, ma règle n°7 en matière d’investissement, qui est une plaisanterie sérieuse, ne consiste jamais à extrapoler du Japon ! Leur société est très, très différente et leur contrat social – la volonté de renoncer aux intérêts individuels pour le bien commun – est bien plus fort. Il est facile, par exemple, d’imaginer que si les Américains âgés de 18 ans étaient en baisse à ce point, cela provoquerait effectivement une crise très grave.

Les impacts négatifs de ces diverses forces à long terme se font sentir aujourd’hui et freinent déjà la croissance . De nouvelles baisses du nombre de bébés et de la main-d’œuvre ainsi qu’un vieillissement accru de la population sont certains. Tout comme les dommages croissants causés à l’environnement dus à l’augmentation de la toxicité et à l’augmentation du nombre de gaz à effet de serre. En comparaison de ces certitudes, il y a plus de place à la discussion sur les limites des ressources, mais les données ne mentent pas : nous commençons à manquer. Et pendant que ces incendies à plus long terme commencent à brûler, que faisons-nous ? Nous jouons. Et obscurcir pour protéger les intérêts particuliers. Et ignorez-le, car ne pas le faire est désagréable. Je suis sympathique parce que beaucoup de choses sont très inconfortables à penser !

De tout cela, la question clé pour investir est la suivante : pouvons-nous nous faufiler sur ces marchés aux prix plus raisonnables et prendre nos bénéfices avant l’armée rassemblée de facteurs autrefois négatifs à long terme que j’ai décrit plus tôt, combinés aux résultats imprévisibles de nos deux guerres, et les perspectives considérablement détériorées qui en résultent en matière de relations internationales et de commerce, nous touchent durement et risquent de transformer un ralentissement ou une légère récession en quelque chose de beaucoup plus grave et de plus longue durée ?

Le paradoxe qui m’inquiète ici pour le marché américain est que l’on part d’un P/E Shiller et de marges bénéficiaires des entreprises proches des niveaux records et donc prédisant une perfection proche ; Pourtant, nous sommes en réalité confrontés non seulement à un monde géopolitique perturbé et très risqué, avec des préoccupations croissantes concernant la démocratie, l’égalité et le capitalisme, mais également à une liste sans précédent de problèmes à long terme qui commencent à se faire sentir. Le contraste saisissant entre l’enthousiasme apparent et ces problèmes probables semble extrême, illogique et dangereux.

PS Pour ceux qui ont l’estomac solide, nous allons produire une série de six articles examinant en détail ces négatifs à long terme mentionnés ici. Le premier document, l’introduction, sortira la semaine prochaine et le sixième, j’espère, d’ici la fin de l’année. Un whisky raide est recommandé pour chacun d’eux. Restez à l’écoute. (Un aperçu peut être obtenu dans un podcast gigantesque sur The Great Simplification, épisode 99 ou sur YouTube .)

Téléchargez l’article ici.

1

L’essence d’une action de qualité est un rendement des capitaux propres élevé et stable et un bilan impeccable.

2

Ben Inker a récemment abordé ce sujet dans la lettre trimestrielle de GMO du quatrième trimestre 2023, L’anomalie de qualité : l’inefficacité du marché la plus étrange au monde (décembre 2023).

3

Net de frais, au 31 janvier 2024. La Stratégie Qualité n’est pas gérée par rapport au S&P 500. Les références à l’indice sont uniquement à des fins de comparaison.

4

Voir le premier graphique de « Cluster of Woe » de Hussman , Hussman Market Comment, 4 février 2024.

5

Consultez les prévisions de classes d’actifs sur 7 ans de GMO pour plus de détails.

6

Lindsey et Dahlman, Climate Change : Global Temperature , NOAA Climate.gov, 18 janvier 2024.

7

Freedman, Le record de janvier plafonne la première période de 12 mois de la Terre au-dessus de l’objectif de 1,5°C , Axios, 8 février 2024.

8

OCDE, Perspectives économiques de l’OCDE 2023 , no. 2 novembre 2023.

9

Siders, Rapport – Pertes et dommages aujourd’hui : les effets inégaux du changement climatique sur le PIB et le capital mondiaux , Hub sur le changement climatique de l’Université du Delaware, 28 novembre 2023.

dix

Février 2024 California Atmospheric Rivers , Wikipédia, consulté le 29 février 2024.

11

Ore et al., Les incendies de forêt tuent 123 personnes lors de la pire catastrophe au Chili depuis le tremblement de terre de 2010 , Reuters, 5 février 2024.

12

Resnick et Zarracina, Toute la vie sur Terre, dans One Staggering Chart , Vox, 15 août 2018 ; Ritchie, FAQ sur les plastiques , Our World in Data, 2 septembre 2018.

13

Ritchie et al., Plastic Pollution , Our World in Data, consulté le 29 février 2024.

14

Wang et al., Vers une compréhension globale de la pollution chimique : une première analyse complète des inventaires chimiques nationaux et régionaux , Sciences et technologies de l’environnement, 22 janvier 2020.

15

Sneed, Forever Chemicals Are Widespread in US Drinking Water , Scientific American, 22 janvier 2021.

16

Les Japonais de 18 ans atteignent un niveau record de 1,06 million en raison de la baisse des naissances , The Japan Times, 31 décembre 2023.

34 Shiller. Les seuls marchés haussiers qui ont continué à progresser à partir de tels niveaux ont été les 18 derniers mois au Japon jusqu’en 1989, et la bulle technologique américaine de 1998 et 1999, et nous savons comment cela s’est terminé. Par ailleurs, il n’y a jamais eu de reprise durable à partir du plein emploi.

La règle simple est que vous ne pouvez pas extraire le sang d’une pierre. Si vous doublez le prix d’un actif, vous divisez par deux son rendement futur. Les perspectives à long terme pour l’ensemble du marché boursier américain semblent ici aussi médiocres qu’à presque n’importe quelle autre époque de l’histoire. (Encore une fois, une exception très rare a été la période 1998-2000, qui a été suivie par une décennie et demie perdue pour les actions. Et selon certaines données, 1929, qui a été suivie par la Grande Dépression. 4 )

BULLES ET IA

Avec le recul, qu’est-il arrivé à notre bulle de 2021 ? La bulle de relance du Covid a semblé éclater de manière assez conventionnelle en 2022 : au premier semestre 2022, le S&P a baissé plus que n’importe quel premier semestre depuis 1939, lorsque l’Europe entrait dans la Seconde Guerre mondiale. Auparavant, en 2021, le marché affichait tous les signes classiques d’un pic de bulle : euphorie extrême des investisseurs ; une ruée vers l’introduction en bourse et le SPAC ; et les leaders spéculatifs très volatils ont commencé à chuter au début de 2021, alors même que les blue chips ont continué à augmenter suffisamment pour porter l’ensemble du marché à un gain substantiel cette année-là – une caractéristique jusqu’ici unique aux grandes bulles de stade avancé de 1929, 1972, 2000, et maintenant 2021. Mais ce modèle historiquement familier a été brutalement interrompu en décembre 2022 par le lancement de ChatGPT et la prise de conscience du public d’une nouvelle technologie transformatrice – l’IA, qui semble probablement tout aussi puissante et révolutionnaire qu’Internet, et probablement beaucoup plus.

Mais chaque révolution technologique comme celle-ci – depuis Internet jusqu’aux téléphones, chemins de fer ou canaux – s’est accompagnée au début d’un battage médiatique massif et d’une bulle boursière alors que les investisseurs se concentraient sur les possibilités ultimes de la technologie, évaluant la plupart des prix à très long terme. potentiel à terme immédiatement dans les prix actuels du marché. Et bon nombre de ces révolutions sont en fin de compte souvent aussi transformatrices que les premiers investisseurs pouvaient le voir, et parfois même plus – mais seulement après une longue période de déception au cours de laquelle la bulle initiale éclate . Ainsi, comme exemple le plus remarquable de bulle technologique, Amazon a dominé le marché spéculatif, augmentant 21 fois entre le début de 1998 et son sommet de 1999, pour ensuite décliner d’un taux presque inconcevable de 92 % entre 2000 et 2002, avant d’hériter de la moitié du marché du commerce de détail. monde!

Il est probable que ce soit le cas avec la bulle actuelle de l’IA. Mais une nouvelle bulle au sein d’une bulle comme celle-ci, même limitée à une poignée d’actions, est totalement sans précédent, et consulter les livres d’histoire peut donc avoir ses limites. Mais même si, je l’admets, il n’y a pas d’analogie historique claire avec cette étrange nouvelle bête, la meilleure hypothèse reste que cette deuxième bulle d’investissement – dans l’IA – va au moins temporairement se dégonfler et facilitera probablement une fin plus normale à la bulle d’origine. que nous avons interrompu en décembre 2022 pour admirer les actions d’IA. Il semble également probable que les conséquences de la hausse des taux d’intérêt et des spéculations ridicules de 2020-2021 et maintenant (de novembre 2023 à aujourd’hui) finiront par se terminer par une récession.

2 : Actions et immobilier non américains

Si les choses vont si bien, pourquoi diable le reste du monde est-il si déprimé, avec une force économique et une rentabilité très moyennes et les deux s’affaiblissant ? Le Royaume-Uni et le Japon sont tous deux en récession technique ; l’UE, et notamment l’Allemagne, semble également faible ; et la Chine, qui a fait le gros du travail en matière de croissance mondiale au cours des dernières décennies, est restée dans une situation désespérée pendant un certain temps (même si elle devient très bon marché sur son marché boursier). L’immobilier résidentiel mondial semble également particulièrement délicat, même s’il faut souvent beaucoup de temps pour que les prix rattrapent ou baissent les coûts hypothécaires. Dans les pays développés, un jeune couple peut-il aujourd’hui acheter une nouvelle maison comparable à celles achetées au même âge par ses parents ? Les prix de pointe multipliés par un multiple du revenu familial par un taux hypothécaire d’apparence démodée (aujourd’hui 6,8 % aux États-Unis) rendent le calcul de l’abordabilité très difficile. Et quant aux bureaux, oubliez ça. Avec le double problème des taux d’intérêt plus élevés et du travail à domicile induit par Covid, personne n’est sûr de rien, personne ne construira rien de nouveau, et tous retiennent leur souffle alors que les évaluations commencent à baisser et que les prêts bancaires à l’immobilier commercial commencent à apparaître. de plus en plus risqué. Et en Chine, la surconstruction extrême menace à la fois le logement et l’immobilier commercial.

Ajoutez à cela quelques guerres qui refusent une fin rapide et des possibilités croissantes de confrontations militaires élargies avec la Russie et la Chine, et vous comprendrez pourquoi le reste du monde est sobre et a des prix beaucoup plus raisonnables que les États-Unis (Comprendre l’optimisme américain est beaucoup plus difficile). .) Pour être plus précis, je dirais que contrairement à la surévaluation extrême des actions américaines, celles d’outre-mer sont un peu surévaluées, offrant des rendements sans inspiration mais positifs. Les exceptions positives à cette surévaluation générale et modérée concernent les actions de valeur ou à faible croissance des actions des marchés émergents et des actions développées non américaines (y compris le Japon), qui sont non seulement beaucoup moins chères que les variétés à forte croissance, mais se vendent à un prix plus bas. allant du juste prix à réellement moins cher que la normale. 5

Les OGM ont un faible pour le Japon, où nous sommes optimistes quant à leur capacité à poursuivre les récentes améliorations, lentes mais régulières, de leur version du capitalisme d’entreprise. De plus, nous sommes convaincus que le yen gagnera tôt ou tard 20, voire 30 % par rapport au dollar.

Enfin, au cours des derniers mois, les actions non américaines ont commencé à se redresser un peu, alors même que les États-Unis – en pleine bulle de l’IA – progressent vers des sommets presque sans précédent. Le Japon, en particulier, a récemment enregistré de solides performances. Fondamentalement, ces pays ont beaucoup plus de marge de manœuvre que les États-Unis, et présentent beaucoup moins de risques lorsque la bulle éclate.

3 : Les problèmes désagréables et menaçants qui guettent les économies mondiales

J’ai passé 90 % de mon temps au cours des 15 dernières années à étudier ce que j’appelle des problèmes à long terme sous-estimés, et oh mon Dieu, cela a-t-il été une période intéressante et chargée pour une telle spécialité ! Particulièrement en ce moment où tous ces problèmes à long terme, qui semblaient il y a seulement quelques années offrir l’espoir de 5 ou 10 ans avant de nous ronger, ont décidé d’arriver tous en toute hâte.

Il y a peu, les dégâts climatiques étaient une affaire de type « il dit, dit-elle ». Qui croire ? Désormais, seuls les idiots et les idéologues sont des non-croyants. L’année dernière n’a pas seulement été l’année la plus chaude depuis l’évolution des humains. Ce fut l’année la plus chaude, avec la plus forte augmentation jamais enregistrée. 6 Si vous incluez les données les plus récentes et prenez les 12 mois terminés le 31 janvier , le monde a dépassé le redoutable 1,5°C au-dessus du niveau préindustriel. 7 Et tous ceux qui pensaient que 1,0°C ou 1,5°C semblaient si peu de chiffres ont été désabusés par l’avalanche d’incidents climatiques dommageables de plus d’un milliard de dollars chacun (voir figure 2). L’année dernière, le PIB mondial a été réduit de plus de 1 %, ce qui, avec une croissance totale de 2,9 % 8 , est beaucoup, les pays les plus pauvres subissant une part disproportionnée de ces dégâts. 9 Des « rivières atmosphériques » sans précédent déversent chaque jour un mois de pluie normale sur la famille de notre fils en Californie, au moment où j’écris ces lignes début février. 10 Hier, plus de 100 personnes sont mortes dans des incendies de forêt sans précédent au Chili. 11 La veille…etc. Tout le monde commence soudain à parler de l’augmentation des primes d’assurance due aux dommages climatiques comme d’une grave pression sur les coûts. (Et dans un nombre croissant de cas, l’assurance n’est tout simplement pas disponible.)

GRAPHIQUE 2 : CATASTROPHES MÉTÉOROLOGIQUES ET CLIMATIQUES D’UN MILLIARD DE DOLLARS DES ÉTATS-UNIS (AJUSTÉ À L’IPC), 1980-2023

Au 09/01/2024 | Source : NCEI

Les limitations des ressources n’ont pas vraiment posé de problème jusqu’aux années 2000 environ, lorsque les prix ont commencé à augmenter après 100 ans de déclin réel (après inflation). L’indice des OGM, composé de 34 matières premières équipondérées, qui est passé d’un indice de 100 en 1900 à un minimum de 30 en 2002 (qui, soit dit en passant, n’était qu’une très légère récession), se situe désormais autour de 65, après avoir retrouvé son niveau initial de 100, trois plusieurs fois depuis 2002, y compris récemment en 2022. L’impression qu’elle donnait au tournant du siècle d’un déclin implacable n’est plus du tout évidente. Au mieux , il évolue latéralement, avec volatilité, depuis des décennies. Personnellement, je pense qu’il est susceptible d’atteindre de nouveaux sommets au cours des 20 prochaines années, compte tenu notamment des pressions exercées sur le cuivre, le nickel, le cobalt et d’autres métaux nécessaires à une économie plus verte. Il s’agit d’un monde très différent provoqué, selon nous, par la croissance remarquablement soutenue de la Chine depuis 1990 et le début de la fin des réserves très bon marché pour de nombreuses matières premières. Quand les choses sont limitées, elles s’épuisent. Aujourd’hui, nous sommes confrontés à des goulots d’étranglement ici, là et partout, avec d’importantes surabondances et des chutes de prix, ce qui est tout simplement la façon dont fonctionnent les matières premières, qu’elles baissent ou augmentent de manière irrégulière. Mais la lente augmentation et la volatilité des prix sont pénibles comparées au merveilleux monde perdu de la baisse des prix du 20e siècle.

Les niveaux de toxicité dans notre monde ont augmenté à des rythmes incroyables, entraînés par des progrès similaires dans la production de plastiques et de produits chimiques. Les plastiques, avec leur merveilleuse caractéristique d’indestructibilité, ont cette terrible caractéristique d’indestructibilité. Ce qui est pire, c’est que lorsque les plastiques se brisent en morceaux plus petits, ils peuvent devenir beaucoup plus dangereux, car les plastiques à l’échelle nanométrique ont pénétré dans notre sang, dans notre cerveau et dans celui de tous les animaux sous le soleil. (Le fait est que nous ne savons pas à quel point toutes ces nanoparticules sont dangereuses dans notre corps parce que nous n’avons pas encore fait de tests. Mais les perspectives ne sont pas bonnes, n’est-ce pas ?) Le poids des déchets plastiques a été calculé pour être plus que celui de tous les animaux vivants. 12 Sa croissance s’élève à un chiffre étonnant d’un demi-milliard de tonnes chaque année 13 et, de manière très inquiétante, elle est toujours ciblée pour une croissance rapide dans un avenir indéfini !

Mais les produits chimiques sont encore pires. 350 000 d’entre eux 14 sont produits à une échelle de millions de tonnes et aucun d’entre eux n’est testé pour leur toxicité en combinaison les uns avec les autres – de la manière dont ils se produisent réellement – et très peu sont même testés seuls. Au moins 10 000 de ces 15 sont des « produits chimiques éternels » dont les liaisons ne pourront jamais être brisées par la nature. Des milliers de ces produits chimiques, et pas seulement ceux « éternels », sont des perturbateurs endocriniens qui perturbent nos hormones et interfèrent avec la fertilité des insectes, des amphibiens et des mammifères, notamment les humains. Cet assaut de produits chimiques complexes fabriqués par l’homme a, semble-t-il, rendu notre environnement hostile à la vie. Et tout comme l’effondrement des populations d’insectes en paie le prix, la fertilité humaine et notre santé générale le sont également.

Ajoutez des problèmes croissants de toxicité et de fertilité à la longue liste de raisons pour lesquelles les femmes reportent ou évitent l’accouchement (toutes très raisonnables) et nous sommes assurés d’avoir un déclin continu de nos cohortes de bébés et de notre main-d’œuvre dans un avenir prévisible . Nos populations vieillissent depuis une vingtaine d’années et cela va continuer. Les travailleurs plus âgés sont moins productifs et les retraités, dans la configuration actuelle, sont non seulement totalement improductifs mais gourmands en ressources. Le Japon connaît un déclin démographique depuis 30 ans et sa cohorte de jeunes de 18 ans est déjà en baisse de plus de la moitié par rapport au pic. 16 Cependant, ma règle n°7 en matière d’investissement, qui est une plaisanterie sérieuse, ne consiste jamais à extrapoler du Japon ! Leur société est très, très différente et leur contrat social – la volonté de renoncer aux intérêts individuels pour le bien commun – est bien plus fort. Il est facile, par exemple, d’imaginer que si les Américains âgés de 18 ans étaient en baisse à ce point, cela provoquerait effectivement une crise très grave.

Les impacts négatifs de ces diverses forces à long terme se font sentir aujourd’hui et freinent déjà la croissance . De nouvelles baisses du nombre de bébés et de la main-d’œuvre ainsi qu’un vieillissement accru de la population sont certains. Tout comme les dommages croissants causés à l’environnement dus à l’augmentation de la toxicité et à l’augmentation du nombre de gaz à effet de serre. En comparaison de ces certitudes, il y a plus de place à la discussion sur les limites des ressources, mais les données ne mentent pas : nous commençons à manquer. Et pendant que ces incendies à plus long terme commencent à brûler, que faisons-nous ? Nous jouons. Et obscurcir pour protéger les intérêts particuliers. Et ignorez-le, car ne pas le faire est désagréable. Je suis sympathique parce que beaucoup de choses sont très inconfortables à penser !

De tout cela, la question clé pour investir est la suivante : pouvons-nous nous faufiler sur ces marchés aux prix plus raisonnables et prendre nos bénéfices avant l’armée rassemblée de facteurs autrefois négatifs à long terme que j’ai décrit plus tôt, combinés aux résultats imprévisibles de nos deux guerres, et les perspectives considérablement détériorées qui en résultent en matière de relations internationales et de commerce, nous touchent durement et risquent de transformer un ralentissement ou une légère récession en quelque chose de beaucoup plus grave et de plus longue durée ?

Le paradoxe qui m’inquiète ici pour le marché américain est que l’on part d’un P/E Shiller et de marges bénéficiaires des entreprises proches des niveaux records et donc prédisant une perfection proche ; Pourtant, nous sommes en réalité confrontés non seulement à un monde géopolitique perturbé et très risqué, avec des préoccupations croissantes concernant la démocratie, l’égalité et le capitalisme, mais également à une liste sans précédent de problèmes à long terme qui commencent à se faire sentir. Le contraste saisissant entre l’enthousiasme apparent et ces problèmes probables semble extrême, illogique et dangereux.

PS Pour ceux qui ont l’estomac solide, nous allons produire une série de six articles examinant en détail ces négatifs à long terme mentionnés ici. Le premier document, l’introduction, sortira la semaine prochaine et le sixième, j’espère, d’ici la fin de l’année. Un whisky raide est recommandé pour chacun d’eux. Restez à l’écoute. (Un aperçu peut être obtenu dans un podcast gigantesque sur The Great Simplification, épisode 99 ou sur YouTube .)

Téléchargez l’article ici.

1

L’essence d’une action de qualité est un rendement des capitaux propres élevé et stable et un bilan impeccable.

2

Ben Inker a récemment abordé ce sujet dans la lettre trimestrielle de GMO du quatrième trimestre 2023, L’anomalie de qualité : l’inefficacité du marché la plus étrange au monde (décembre 2023).

3

Net de frais, au 31 janvier 2024. La Stratégie Qualité n’est pas gérée par rapport au S&P 500. Les références à l’indice sont uniquement à des fins de comparaison.

4

Voir le premier graphique de « Cluster of Woe » de Hussman , Hussman Market Comment, 4 février 2024.

5

Consultez les prévisions de classes d’actifs sur 7 ans de GMO pour plus de détails.

6

Lindsey et Dahlman, Climate Change : Global Temperature , NOAA Climate.gov, 18 janvier 2024.

7

Freedman, Le record de janvier plafonne la première période de 12 mois de la Terre au-dessus de l’objectif de 1,5°C , Axios, 8 février 2024.

8

OCDE, Perspectives économiques de l’OCDE 2023 , no. 2 novembre 2023.

9

Siders, Rapport – Pertes et dommages aujourd’hui : les effets inégaux du changement climatique sur le PIB et le capital mondiaux , Hub sur le changement climatique de l’Université du Delaware, 28 novembre 2023.

dix

Février 2024 California Atmospheric Rivers , Wikipédia, consulté le 29 février 2024.

11

Ore et al., Les incendies de forêt tuent 123 personnes lors de la pire catastrophe au Chili depuis le tremblement de terre de 2010 , Reuters, 5 février 2024.

12

Resnick et Zarracina, Toute la vie sur Terre, dans One Staggering Chart , Vox, 15 août 2018 ; Ritchie, FAQ sur les plastiques , Our World in Data, 2 septembre 2018.

13

Ritchie et al., Plastic Pollution , Our World in Data, consulté le 29 février 2024.

14

Wang et al., Vers une compréhension globale de la pollution chimique : une première analyse complète des inventaires chimiques nationaux et régionaux , Sciences et technologies de l’environnement, 22 janvier 2020.

15

Sneed, Forever Chemicals Are Widespread in US Drinking Water , Scientific American, 22 janvier 2021.

16

Les Japonais de 18 ans atteignent un niveau record de 1,06 million en raison de la baisse des naissances , The Japan Times, 31 décembre 2023.