Par Joseph Y. Calhoun III |

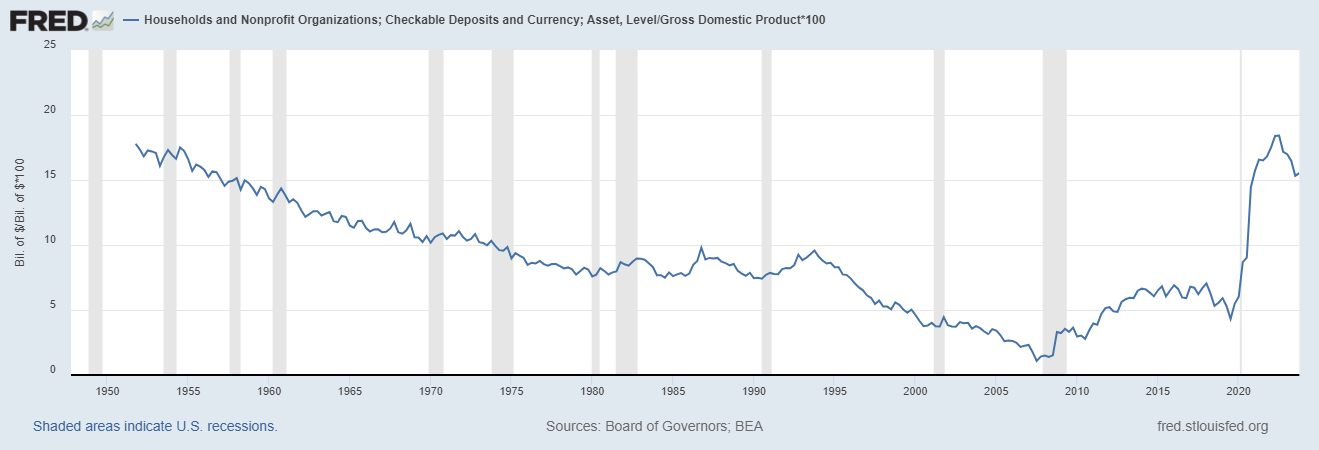

Au cours des deux dernières années, l’évolution de l’économie américaine a été tirée par un retour à la « normale ». Les distorsions de la réponse à la COVID ont eu un impact profond sur l’économie qui, je pense, persistera pendant de nombreuses années. Les changements dans les niveaux de liquidités au niveau des ménages ont été importants et se sont révélés plus persistants que prévu. À la fin de l’année dernière, les dépôts chèques et les devises étaient encore bien au-delà des niveaux d’avant la COVID-19, soit 15,5 % du PIB.

Dépôts chèques et devises, ménages et organisations à but non lucratif

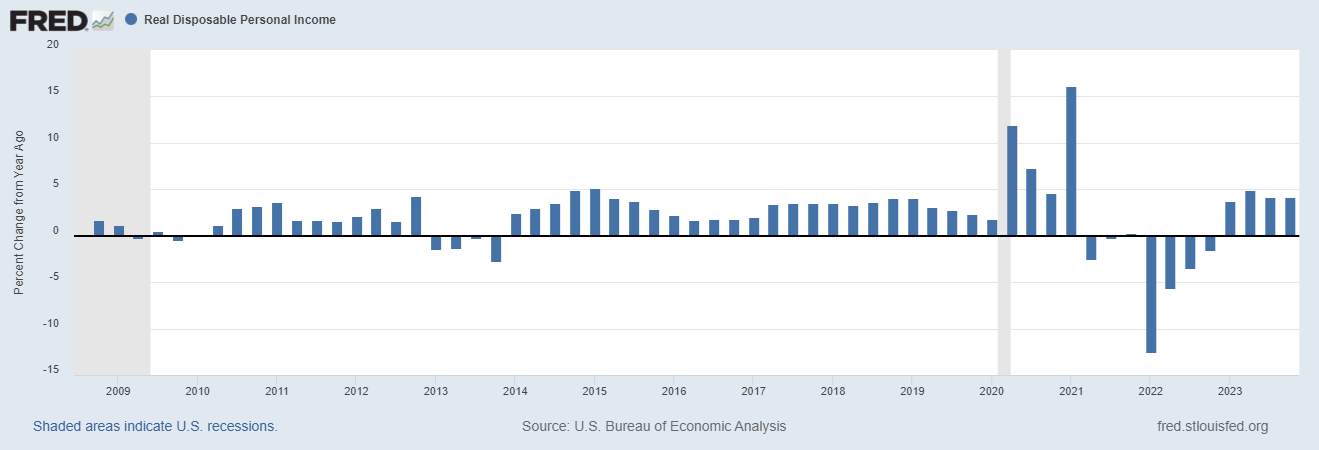

Les revenus réels (corrigés de l’inflation) ont également augmenté fortement au cours de l’année dernière. La réponse au COVID a entraîné une forte augmentation des revenus en 2020/21, puis une forte baisse en 2022 avec l’expiration de ces programmes. Alors que les choses sont revenues à la normale au cours de la dernière année, le revenu personnel disponible réel a augmenté à un taux annuel de plus de 4 %, bien supérieur aux 2,7 % de 2010-2019, aux 2,3 % de 2000-2009 et même aux 3,1 % de 1990. -1999.

En outre, les gains les plus importants ont été enregistrés pour les salariés les plus faibles, de nombreuses professions ayant enregistré des gains de plus de 15 % depuis le début de la COVID. La seule cohorte à perdre était celle des 20 % des salariés les plus riches, qui ont connu un véritable déclin.

Variation annualisée trimestrielle du revenu personnel disponible réel

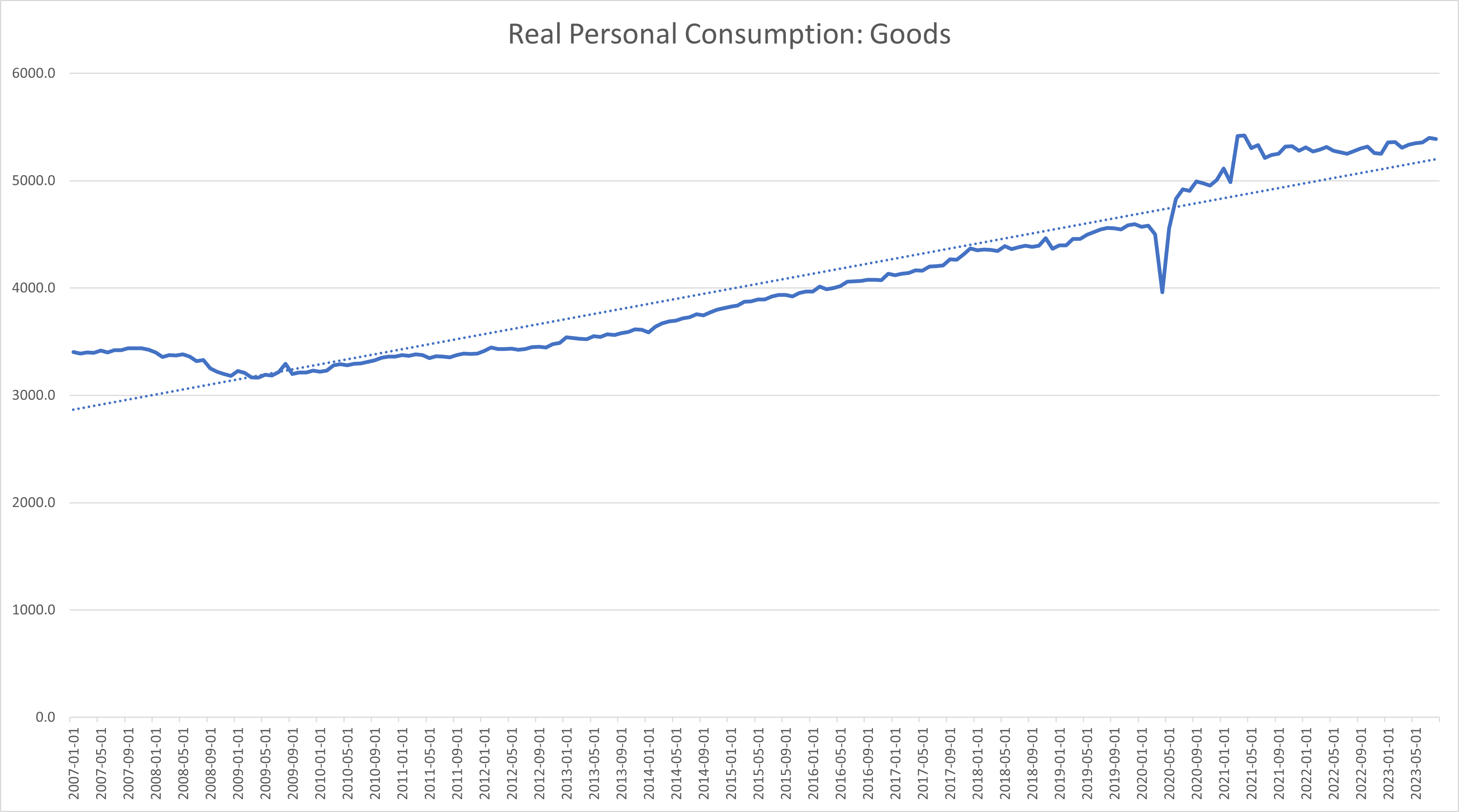

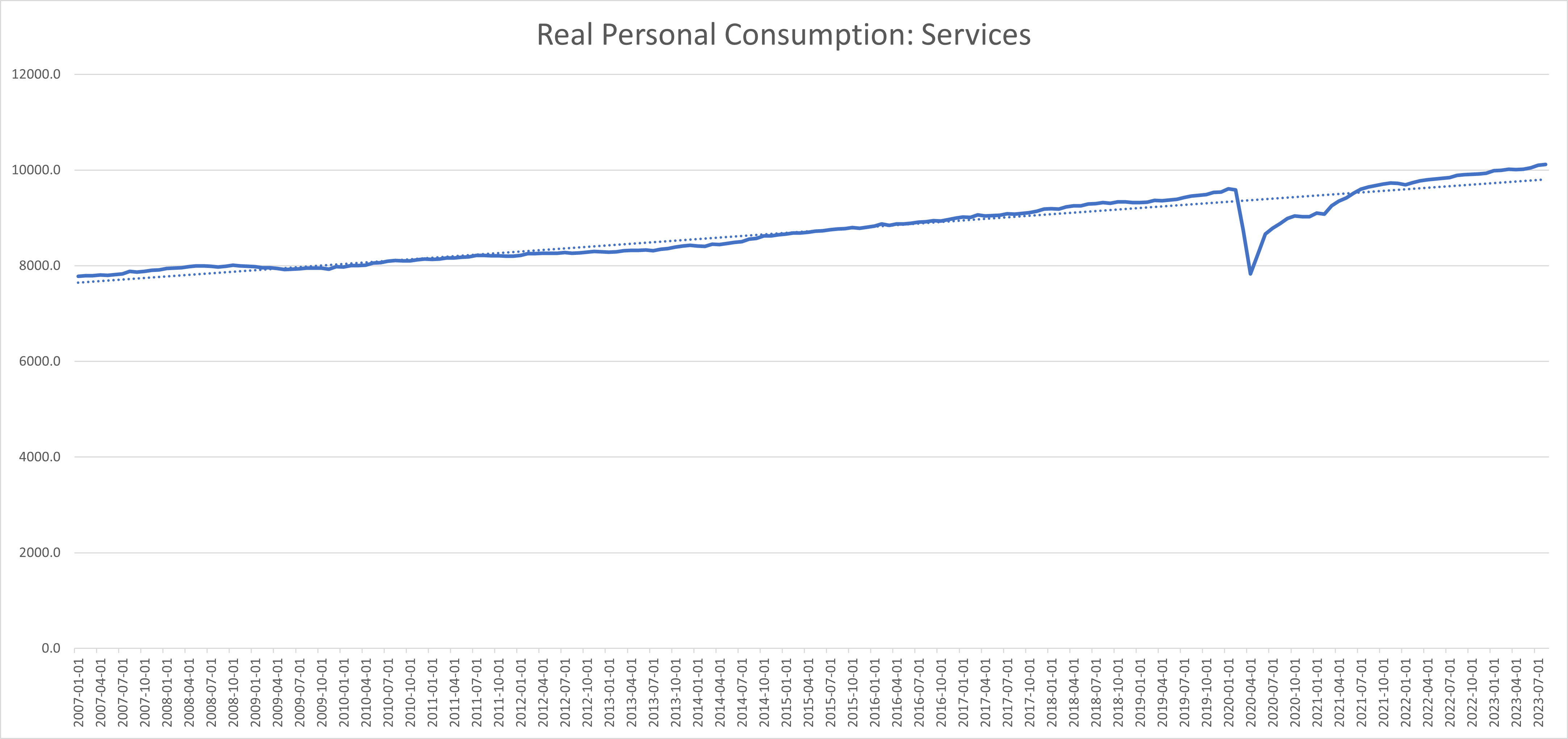

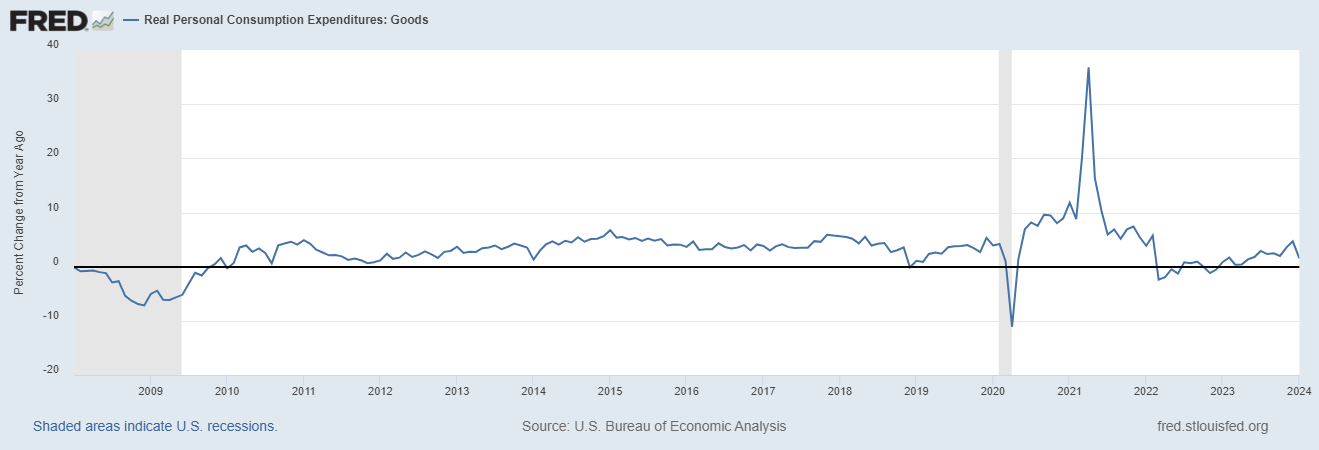

L’évolution de la trésorerie du bilan des ménages et la hausse des revenus réels ont alimenté une consommation supérieure à la tendance, tant de biens que de services. La hausse n’a cependant pas été uniforme, car la consommation de biens et de services était désynchronisée jusqu’à récemment. La consommation de biens s’est redressée pour la première fois pendant la pandémie de COVID-19, les services restant limités par le virus. À mesure que les vaccins ont réduit l’impact du virus, les services ont commencé à se redresser tandis que la consommation de biens a stagné. Cette stagnation de la consommation de biens a pris fin en 2023 et les deux sont désormais revenus à la normale.

Consommation personnelle réelle : biens

Consommation personnelle réelle : services

L’augmentation puis la stagnation de la consommation de biens ont créé une accumulation de stocks due à des commandes excessives de marchandises pour compenser l’engorgement des chaînes d’approvisionnement. La réduction de cet excédent de stocks est à l’origine de la crainte de récession des deux dernières années. La production de biens a considérablement ralenti, créant des niveaux de récession dans les indicateurs économiques avancés ainsi que dans les indices PMI manufacturiers (indices des directeurs d’achat) et les enquêtes régionales de la Fed.

Le LEI est centré sur la fabrication et n’a jamais agi comme il l’a fait au cours des deux dernières années sans récession. Il peut être significatif que le Conference Board, qui compile l’indice, ait récemment renoncé à son appel à la récession. Les indices PMI et les enquêtes de la Fed ne se sont pas encore complètement rétablis, mais ils ont dépassé leurs plus bas à mesure que les ratios stocks/ventes ont chuté.

C’est la reprise tardive du secteur des services de l’économie qui nous a sauvés de la récession. Alors que la consommation de biens stagnait, la consommation de services s’est redressée. Le résultat net a été une économie qui a continué de croître selon la tendance à long terme d’environ 2 % en 2022. Alors que la consommation de biens a repris sa croissance en 2023, la croissance globale a dépassé la tendance.

L’économie a ralenti pour revenir à sa tendance au cours de la dernière année, les hausses de taux de la Fed ayant eu un impact sur certains secteurs de l’économie, en particulier le logement. Même si le ralentissement a été modeste, on craint que si les taux restent à ces niveaux – « plus élevés pendant plus longtemps » – cela puisse conduire à une récession. Au début de cette année, le marché s’attendait à jusqu’à six baisses des taux d’intérêt en 2024. En raison de la résilience des données économiques, cette baisse a été atténuée au fil de l’année.

Actuellement, le marché estime à 58 % la probabilité que la première baisse des taux ait lieu en juin et le nombre total de réductions anticipées est tombé à trois, avec une probabilité d’une troisième en décembre de seulement 34 %. Le marché des Fed Funds évolue chaque jour, ce n’est donc qu’un aperçu, mais cela montre à quel point la vision de l’économie a changé depuis le début de l’année.

Théoriquement, la Fed souhaiterait réduire ses taux avant que l’économie ne ralentisse de manière significative pour éviter une récession, mais elle aura besoin de plus de preuves que celles actuellement disponibles.

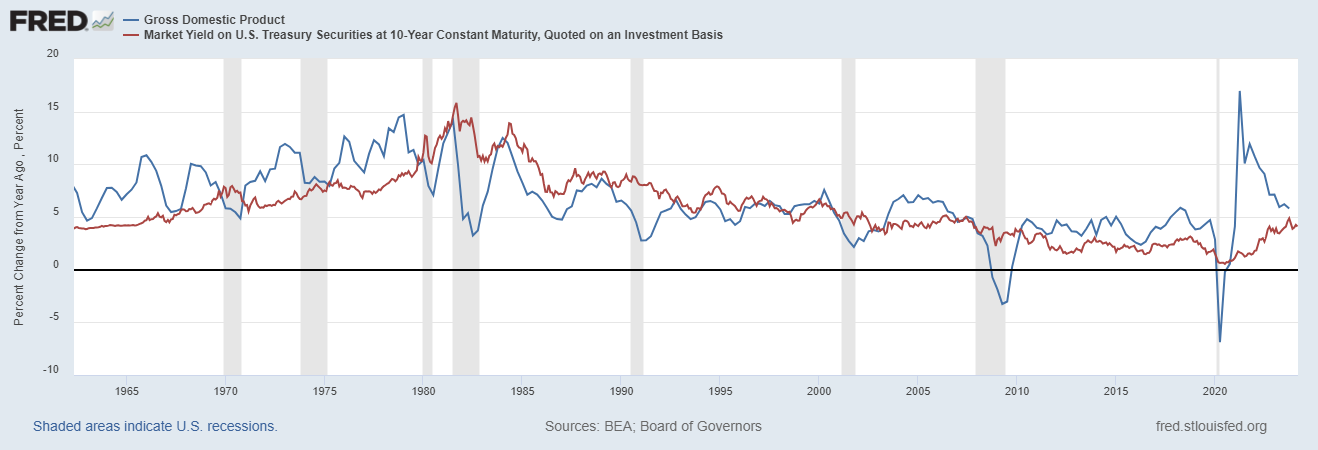

La variation d’une année sur l’autre du PIB nominal (PIB réel + inflation) à la fin de l’année était de 5,8 %. La variation d’une année à l’autre du PIB réel était de 3,1 %, laissant l’inflation à 2,7 %. Il s’agit en fait d’un excellent résultat, même avec une inflation légèrement supérieure à l’objectif de 2 % de la Fed. Le taux du Trésor à 10 ans est un bon indicateur des attentes de croissance du NGDP et le taux actuel de 4,3 % implique un ralentissement supplémentaire par rapport à la variation actuelle de 5,8 % du NGDP. Si l’on suppose que la croissance réelle ralentit pour atteindre 2 %, cela implique également une nouvelle baisse de l’inflation pour se rapprocher de l’objectif de la Fed.

Si l’économie ne ralentit pas davantage, les taux d’intérêt s’ajusteront probablement à un taux de croissance plus élevé du NGDP. Pour les investisseurs, il s’agit d’une arme à double tranchant, dans la mesure où une croissance nominale plus rapide se traduit directement par une hausse des bénéfices des entreprises (les bénéfices sont nominaux), mais également par une hausse du taux d’actualisation. Les périodes de hausse des taux d’intérêt à long terme au cours des deux dernières années ont coïncidé avec des corrections boursières, mais il faudrait probablement que les taux dépassent les sommets précédents – 5 % – pour avoir un impact sérieux sur les cours boursiers.

PIB nominal et taux du Trésor à 10 ans

Préoccupations

J’ai toujours affirmé au cours des deux dernières années que la récession n’était pas imminente et que l’inflation allait se modérer, même si la plupart des observateurs s’inquiétaient d’un ralentissement sur la base d’indicateurs tels que la courbe des rendements. Ceux qui se sont concentrés sur la courbe des taux n’ont pas pris en compte le temps parfois long qui précède la récession. La moyenne est de 13 mois entre l’inversion et la récession et nous en sommes maintenant à 16 mois.

Ces analystes n’ont pas non plus reconnu que la courbe des rendements revenait à la normale – les taux à long terme étant supérieurs aux taux à court terme – avant la récession. Cela est dû aux baisses de taux de la Fed alors que l’économie s’approche de la récession ; les taux à court terme baissent plus vite que les taux à long terme et la courbe se normalise. Cela ne s’est pas encore produit car la Fed n’a pas réduit ses taux et, du moins pour l’instant, il semble peu probable qu’elle le fasse prochainement.

Aujourd’hui, le consensus est soit en faveur d’un atterrissage en douceur de l’économie, ce qui impliquerait un nouveau ralentissement mais seulement une légère récession ou une croissance stable pendant une certaine période, soit d’un atterrissage nul du tout si l’économie continue de croître alors que l’inflation tombe à l’objectif.

Si l’un ou l’autre de ces événements se produit, je ne qualifierais pas cela de miraculeux, mais ce serait un événement rare. C’est ma nature d’aller à contre-courant et même si je ne considère pas une récession comme imminente, je commence à m’inquiéter davantage.

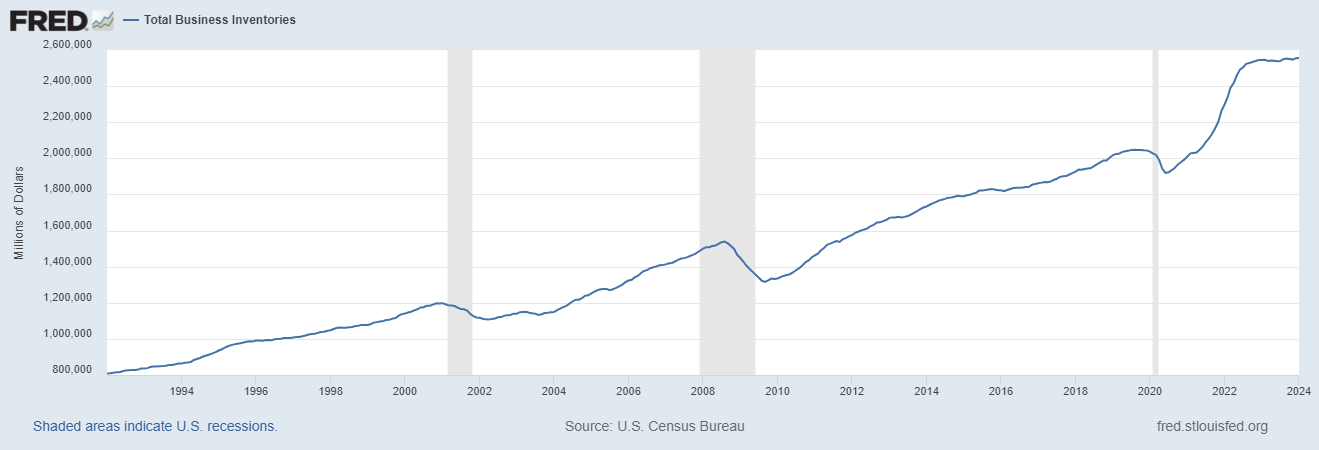

Je m’attendais à un rebond de la production de biens alors que l’accumulation des stocks s’est arrêtée au cours de l’année dernière. Les chiffres des stocks ne sont pas corrigés de l’inflation, de sorte que le stock réel de marchandises – le nombre de gadgets – a diminué.

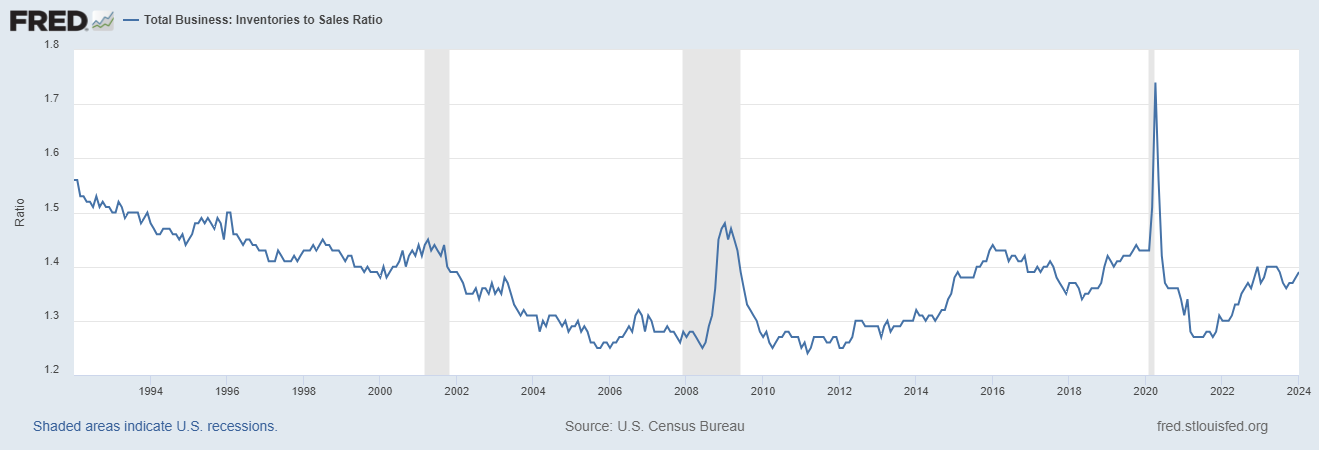

Total des stocks des entreprises

Une reprise de la production de biens soutiendrait l’économie si et quand la consommation de services reviendrait à l’ancienne tendance. Malheureusement, cela ne semble pas encore se produire. Il semble que l’enquête ISM manufacturière se redresse, remontant à près de 50 en janvier (49,1). Mais la publication de février a vu l’indice retomber à 47,8.

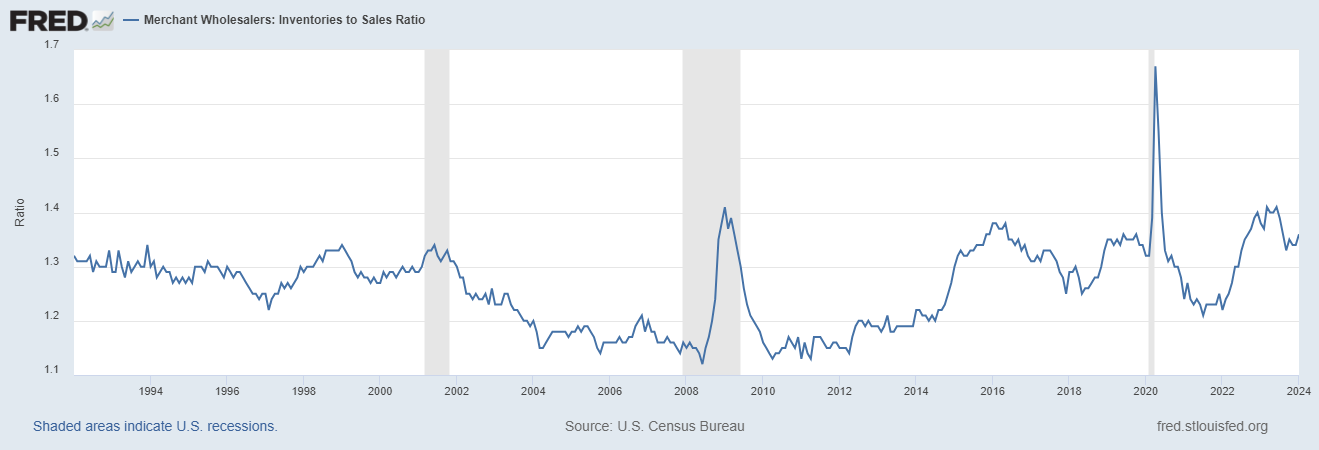

Dans le même temps, les ratios stocks/ventes ont cessé de baisser alors que la consommation de biens semble à nouveau se modérer.

Inventaire de gros aux ventes

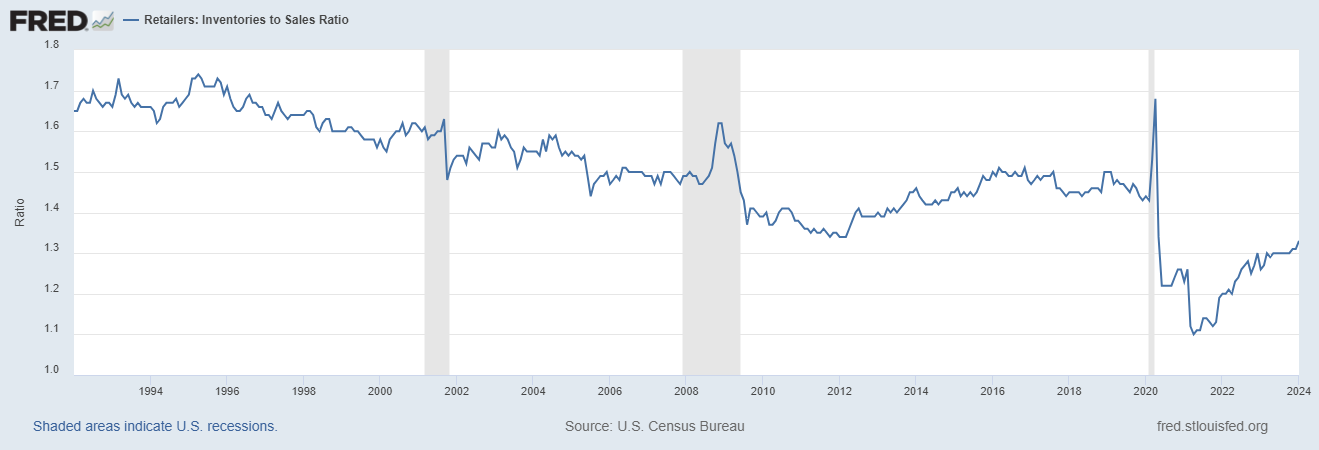

Stock des détaillants aux ventes

Stock total de l’entreprise par rapport aux ventes

Consommation personnelle réelle de biens, variation en % sur un an

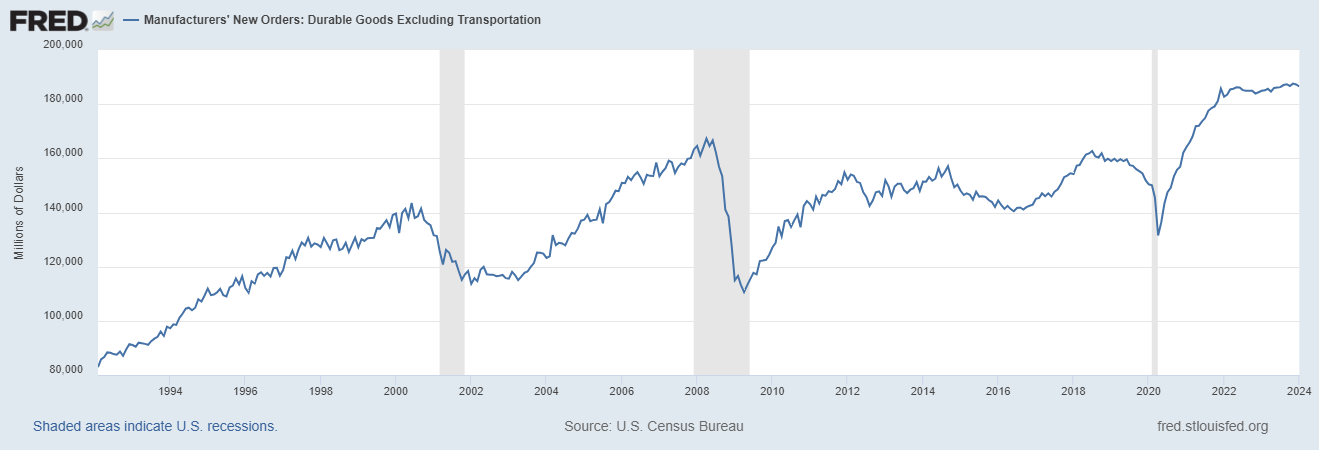

Les nouvelles commandes de biens durables hors transport en janvier ont été décevantes et continuent de stagner :

Nouvelles commandes des fabricants de biens durables hors transport

Les ventes au détail réelles sont essentiellement inchangées depuis l’été 2021 :

Ventes au détail réelles

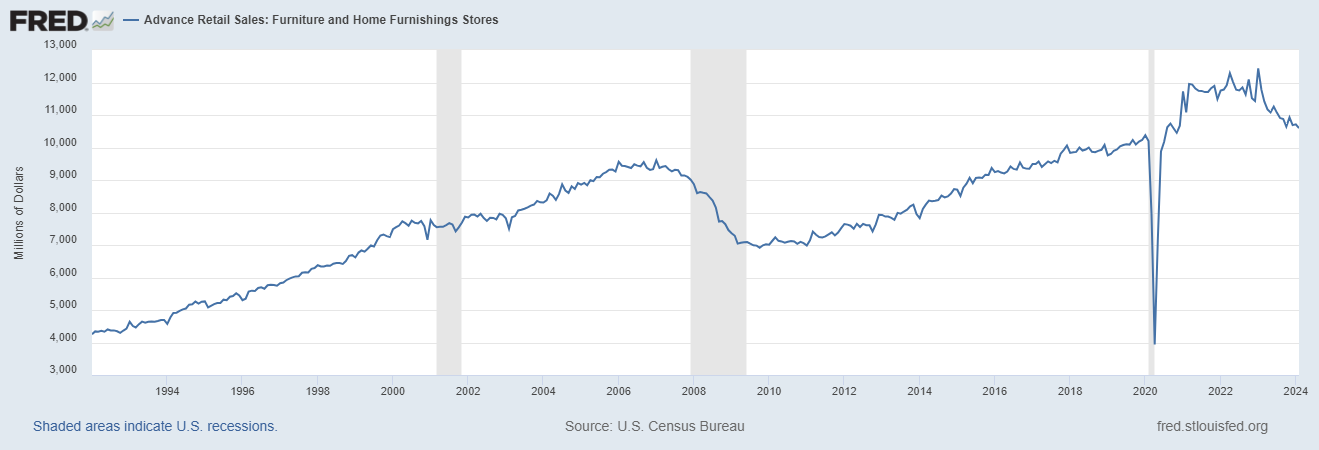

Une partie de cette faiblesse vient du ralentissement du secteur immobilier.

Ventes au détail anticipées : Magasins de meubles et d’accessoires de maison

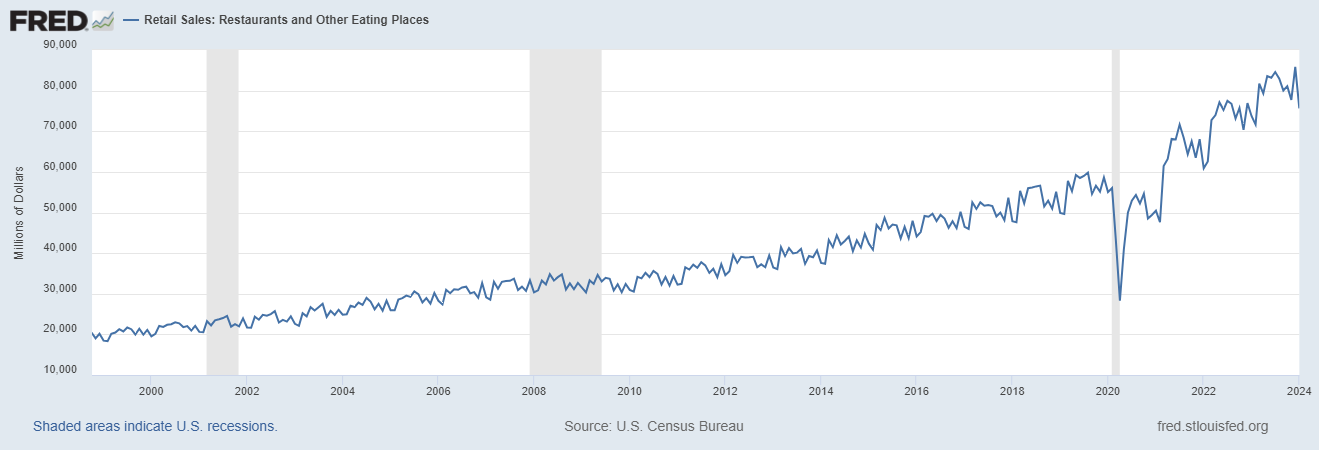

Mais nous commençons également à constater une certaine faiblesse du côté de la restauration. Les ventes des restaurants ont chuté de près de 12 % en janvier.

Ventes au détail : restaurants et autres lieux de restauration

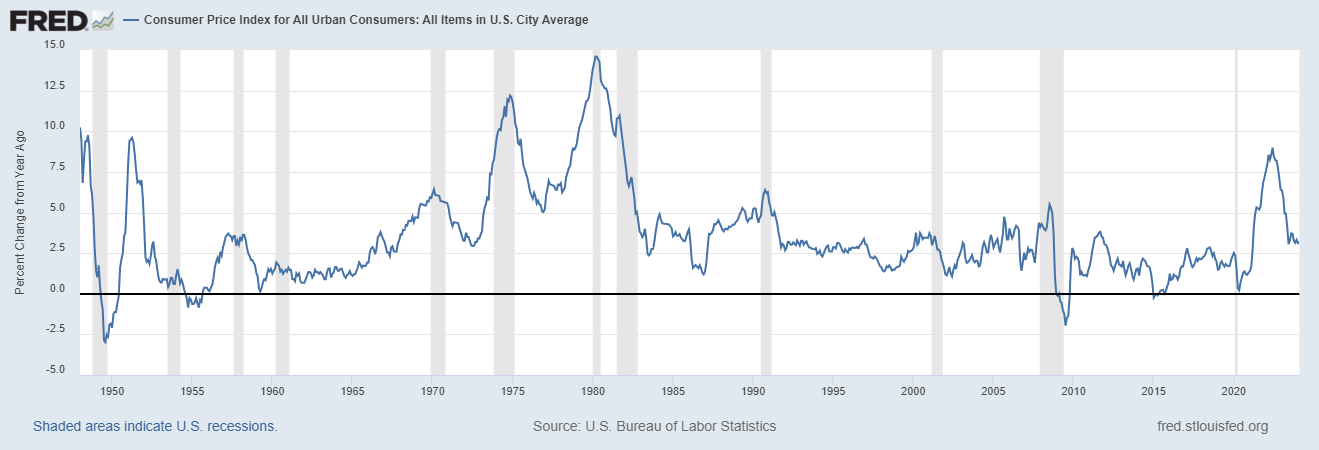

Pendant ce temps, les progrès en matière de réduction de l’inflation semblent être au point mort :

Indice des prix à la consommation, variation en % sur un an

La combinaison d’une croissance économique plus faible et d’une inflation qui reste supérieure à celle souhaitée n’est pas une bonne combinaison. La Fed se concentre davantage sur l’inflation que sur la croissance et si elle retarde les baisses de taux pour cette raison, elle risque de commettre une erreur similaire à celle qu’elle a commise en 2008. À l’époque, elle était réticente à réduire les taux parce que les prix du pétrole et d’autres matières premières continuaient d’augmenter. fortement jusqu’au milieu de l’année.

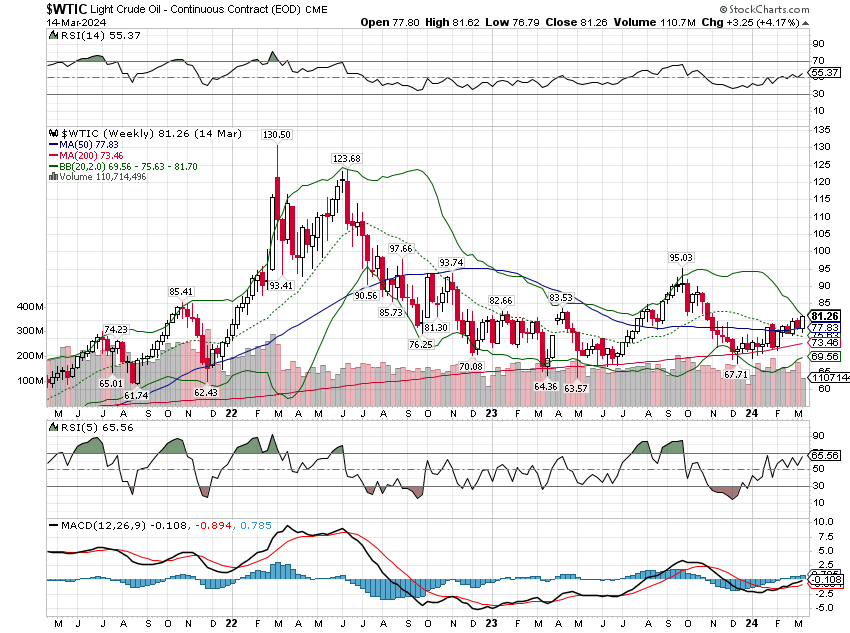

Par coïncidence, les prix du pétrole sont de nouveau à la hausse, passant de 68 dollars en décembre à plus de 80 dollars aujourd’hui. Alors que la croissance de la production de schiste aux États-Unis stagne, les approvisionnements commencent déjà à se resserrer. Je ne m’attendrais pas à un soulagement de la part de l’Arabie Saoudite ou de la Russie.

Ces préoccupations sont atténuées dans une certaine mesure par d’autres faits. La consommation de services continue d’augmenter à un rythme supérieur à la tendance et ne montre que peu de signes de ralentissement. La consommation de biens continue également d’augmenter et les commandes de biens durables sont notoirement volatiles ; un mois ne fait pas de tendance.

L’enquête ISM est compensée par l’enquête S&P manufacturière qui renoue avec la croissance en janvier à 51,1 et continue de s’améliorer en février à 52,2. L’enquête S&P couvre un plus large éventail de tailles d’entreprises, tandis que l’ISM s’intéresse principalement aux grandes entreprises. Elle constitue donc potentiellement un meilleur indicateur de l’ensemble de l’économie. Toutes les enquêtes régionales de la Fed se sont également améliorées en février, la Fed de Philadelphie revenant en territoire positif. La Fed de New York s’est améliorée de -43,7 à -2,4 tandis que les versions de Dallas, Richmond et Kansas City se sont également améliorées.

Les revenus continuent également de croître à un rythme soutenu, le salaire horaire moyen ayant augmenté de 4,3 % au cours de la dernière année. Comme mentionné ci-dessus, le revenu personnel disponible réel (après impôts, corrigé de l’inflation) a augmenté à un taux annuel de plus de 4 % au dernier trimestre. La croissance de la productivité a également été meilleure que prévu à 3,2% au 4 ème trimestre. La hausse des revenus et la hausse de la productivité ne sont pas la cause des récessions.

L’inflation devrait également continuer à se modérer cette année, alors que l’inflation du secteur du logement continue de se modérer dans les chiffres officiels. L’indice des prix à la consommation hors logement n’a augmenté que de 1,8 % sur un an et était en fait négatif en octobre, novembre et décembre.

Tous les cycles économiques connaissent des hauts et des bas, et celui-ci plus que la plupart des autres. L’économie est pour l’essentiel revenue à la normale, mais nous essayons toujours de déterminer ce qu’est la normalité dans le monde post-COVID. Le changement dans les bilans des ménages et des entreprises a été profond et les implications à long terme sont encore incertaines. Nous sommes également confrontés à une pénurie persistante de main-d’œuvre qui devrait maintenir les salaires fermes.

Enfin, personne ne connaît encore les implications des nouveaux développements technologiques sur la productivité. La croissance de la productivité a récemment dépassé le rythme de la décennie précédente, mais cela s’inscrit dans le contexte de la reprise post-Covid. Il faudra que cette tendance se poursuive pour que l’économie connaisse une croissance plus rapide que celle qui a suivi la crise financière de 2008. J’espère que ce sera le cas, mais nous ne connaîtrons probablement le résultat que dans des années.

Joe Calhoun

Environnement

Le rendement à 10 ans a augmenté de 21 points de base la semaine dernière sur la base de chiffres d’inflation plus élevés que prévu. Franchement, je ne pense pas que cela signifie grand-chose puisque les autres données économiques étaient plutôt faibles du côté de la croissance. Quoi qu’il en soit, aucune tendance n’a changé, même si la semaine a été légèrement mauvaise pour les obligations.

Le dollar n’a pas réagi aussi fortement mais a augmenté de 0,4 % sur la semaine. La tendance baissière à court terme reste en place.

Marchés

Il est intéressant de noter qu’avec la hausse des taux d’intérêt et du dollar, la seule classe d’actifs à afficher un rendement positif pour la semaine est celle des matières premières. Le pétrole brut a augmenté de 3,3 % sur la semaine, mais les gains des matières premières ont été généralisés avec le cuivre en hausse de 6 %, l’essence en hausse de 7,4 %, le palladium en hausse de 5,6 %, les matières premières agricoles en hausse de 5,2 %, l’argent en hausse de 3,6 % et le platine en hausse de 3,1 %. L’inflation est-elle vraiment morte ?