JP HUSSMAN

TRADUCTION BRUNO BERTEZ

Il s’agit de la plus longue période de hausse pratiquement ininterrompue des prix des valeurs mobilières de notre histoire… L’illusion psychologique sur laquelle elle repose, bien que pas fondamentalement nouvelle, a été plus forte et plus répandue que cela n’a jamais été le cas dans ce pays dans le passé. Cette illusion est résumée dans l’expression « la nouvelle ère ».

L’expression elle-même n’est pas nouvelle.

Chaque période de spéculation la redécouvre…

Au cours de chaque période précédente de spéculation boursière et d’effondrement ultérieur, les conditions économiques ont été discutées de la même manière irréaliste qu’elles l’ont été ces dernières années. Il y a eu la même idée largement répandue selon laquelle d’une manière miraculeuse, sans cesse élaborée mais jamais réellement définie, les conditions et exigences fondamentales du progrès et de la prospérité ont changé, que les vieux principes économiques ont été abrogés… que les profits des entreprises sont destinés à croître plus rapidement et sans limite, et que l’expansion du crédit ne peut avoir de fin.

– La semaine des affaires, 2 novembre 1929

Le boom de 1929 fut en fait assez restreint et sélectif. Il s’agissait d’un boom de la poignée d’actions qui figuraient dans le calcul quotidien des indices du Dow Jones et du New York Times, et c’est pourquoi ces indices très médiatisés atteignaient des niveaux records. C’était aussi un boom des actions les plus activement négociées, portant les noms des entreprises les plus célèbres, les actions mentionnées quotidiennement par les journaux et des millions de fois par les habitués des conseils d’administration – et c’est pourquoi on en parlait constamment. Mais il ne s’agissait certainement pas d’un boom des actions secondaires, elles intéressaient peut-être autant d’investisseurs.

– John Brooks, Une fois à Golconde, 1969

Le Nifty Fifty semblait surgir de l’océan ; c’était comme si tous les États-Unis, à l’exception du Nebraska, avaient sombré dans la mer. Le marché à deux niveaux se composait en réalité d’un seul niveau brillant et de beaucoup de décombres en dessous. Qu’est-ce qui a retenu le Nifty Fifty ? La même chose qui a longtemps fait monter les prix des bulbes de tulipes aux Pays-Bas : les illusions populaires et la folie des foules. L’illusion était que ces entreprises étaient si bonnes que le prix que vous payiez pour elles n’avait pas d’importance ; leur croissance inexorable vous renflouerait.

– Magazine Forbes, 1977, Les Nifty Fifty revisités

Le marché est dans une frénésie à deux vitesses, entre les actions de la « nouvelle économie » et les actions de « l’ancienne économie ». Quiconque a étudié la folie des concepts-stocks de 1968-69, ou la folie des « Nifty Fifty » de 1972, doit avoir des frissons ici. Nous avons déjà vu des marchés à deux vitesses : surtout en 1929, 1968-69 et 1972. Le problème est que la valorisation compte en fin de compte. Cela a conduit aux projections de risques plutôt particulières qui sont apparues dans cette lettre ces derniers mois. L’uniformité des tendances contribue à retarder cette réalité, mais en fin de compte, elle est là. Compte tenu des conditions actuelles, il est de plus en plus probable que les valorisations commencent à jouer un rôle de plus en plus important.

– John P. Hussman, Ph.D., 7 mars 2000

| Capitulation universelle et aucune marge de sécurité |

| Le marché boursier se situe actuellement à des niveaux de valorisation extrêmes qui n’ont été atteints que deux fois dans l’histoire financière des États-Unis : la semaine terminée le 31 décembre 2021 et la semaine terminée le 26 août 1929. Alors que notre discipline d’investissement consiste à aligner nos perspectives sur les conditions de marché observables – principalement les paramètres internes du marché et le niveau général des valorisations du marché – j’ai l’impression que les investisseurs profitent actuellement du double sommet de la bulle spéculative la plus extrême de l’histoire financière des États-Unis. Pendant ce temps, malgré toutes les fanfaronnades sur les améliorations technologiques entraînant une augmentation durable de la rentabilité des entreprises au fil du temps, le fait est que les marges bénéficiaires des entreprises avant intérêts et impôts oscillent autour du même niveau depuis 75 ans. L’impact le plus important des réductions de l’impôt sur les sociétés sur les marges bénéficiaires s’est produit au début des années 1980. La baisse progressive des coûts d’intérêt – le principal moteur de l’augmentation progressive des marges bénéficiaires – s’est déjà inversée, mais les marges ne reflètent pas encore cela, car les entreprises ont bloqué/sécurisé des taux historiquement bas au cours de la période 2020-2021. |

Conditions actuelles du marché

Je pense que nous pouvons tous être d’accord sur deux propositions.

Premièrement, si suffisamment de spéculateurs croient que les gains boursiers sont tirés par un singe-écureuil qui danse les claquettes nommé Bobo, et que Bobo se met à danser les claquettes, eh bien, le marché boursier est en hausse, du moins à court terme. Ni la vérité ni la logique n’ont rien à voir là-dedans.

Deuxièmement, étant donné que les actions constituent en fin de compte une créance sur les flux de trésorerie futurs qui doivent être fournis au fil du temps, des valorisations de départ plus élevées signifient toujours des rendements à long terme plus faibles, ce qui explique pourquoi aucun épisode spéculatif de l’histoire ne s’est jamais bien terminé.

Ces deux propositions peuvent être vraies en même temps.

Lorsque les investisseurs sont enclins à spéculer, ils ont tendance à ne pas faire de discernement. Lorsque la spéculation devient très sélective, c’est généralement le signe d’une aversion au risque subtile ou émergente.

Pour cette raison, nous évaluons la psychologie des investisseurs à l’égard de la spéculation et de l’aversion au risque en nous basant sur l’uniformité et la divergence des actions du marché sur des milliers d’actions, d’industries, de secteurs et de types de titres, y compris des titres de créance de solvabilité variable.

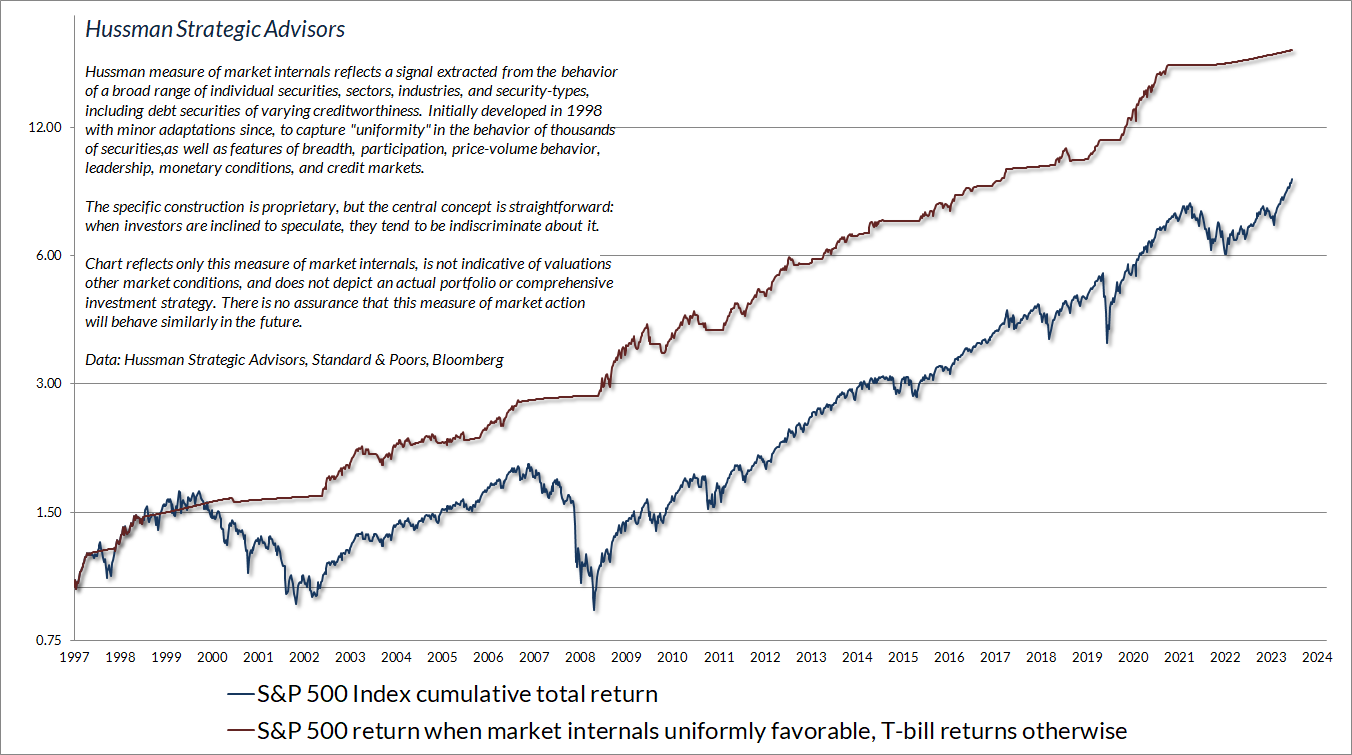

J’ai introduit notre principal indicateur des « éléments internes du marché » dans notre discipline en 1998, pendant la période la plus spéculative de la bulle technologique, avec des adaptations mineures depuis. Comme je l’ai noté en 2021, par exemple, nous avons adopté un seuil légèrement plus « permissif » dans notre évaluation des paramètres internes du marché lorsque les taux d’intérêt sont proches de zéro et que certaines mesures de l’aversion au risque se comportent bien. Étant donné que nous utilisons les paramètres internes du marché pour évaluer la psychologie spéculative, un seuil plus permissif reflète l’idée selon laquelle l’introduction d’une « politique dérangée » ( non conventionnelle) de la Fed dans le mélange renforce les implications d’une amélioration donnée des paramètres internes du marché.

Le graphique ci-dessous présente le rendement total cumulé du S&P 500 dans les périodes où notre principal indicateur des paramètres internes du marché a été favorable, augmentant autrement les intérêts des bons du Trésor. Le graphique est historique, ne représente aucun portefeuille d’investissement, ne reflète pas les valorisations ou d’autres caractéristiques de notre approche d’investissement et ne constitue pas une garantie des résultats futurs.

De toute évidence, la psychologie des investisseurs, évaluée par l’uniformité et la divergence des actions du marché, est une considération essentielle – en particulier sur des périodes plus courtes qu’un cycle de marché complet.

Cela nous amène à la deuxième proposition, à savoir que les rendements à long terme d’un investissement évoluent à l’opposé des valorisations de départ.

En effet, chaque titre est une créance sur un flux de trésorerie futur attendu qui sera livré au fil du temps. Plus le prix que les investisseurs paient pour ces flux de trésorerie est élevé, plus le retour sur investissement dont ils bénéficieront est faible. Mais il s’agit là d’une proposition à long terme et non à court terme.

Note BB a court terme ce qui compte ce n’est pas ce que le spéculateur va recevoir d e la societe dans laquelle il investit, non à court terme, ce qui compte c’est le Ponzi c’est à dire l’espoir que l’on trouvera plus con que soi , un con qui viendra encore payer plus cher que l’on a payé

Les investisseurs remettent de plus en plus en question et finissent par abandonner les valorisations lors des épisodes spéculatifs, imaginant que des valorisations élevées devraient être suivies de pertes de marché. Ce n’est pas ainsi que fonctionnent les évaluations. La seule façon pour les valorisations d’atteindre des extrêmes comme ceux de 1929, 2000, 2022, et ceux d’aujourd’hui, est de dépasser encore et encore des valorisations extrêmes moindres. Les rendements passés surdimensionnés et les valorisations extrêmes au sommet d’une bulle peuvent convaincre les investisseurs que la relation entre les valorisations et les rendements ultérieurs a été rompue, alors qu’en fait, les rendements passés surdimensionnés sont précisément le résultat de ces valorisations extrêmes de la bulle.

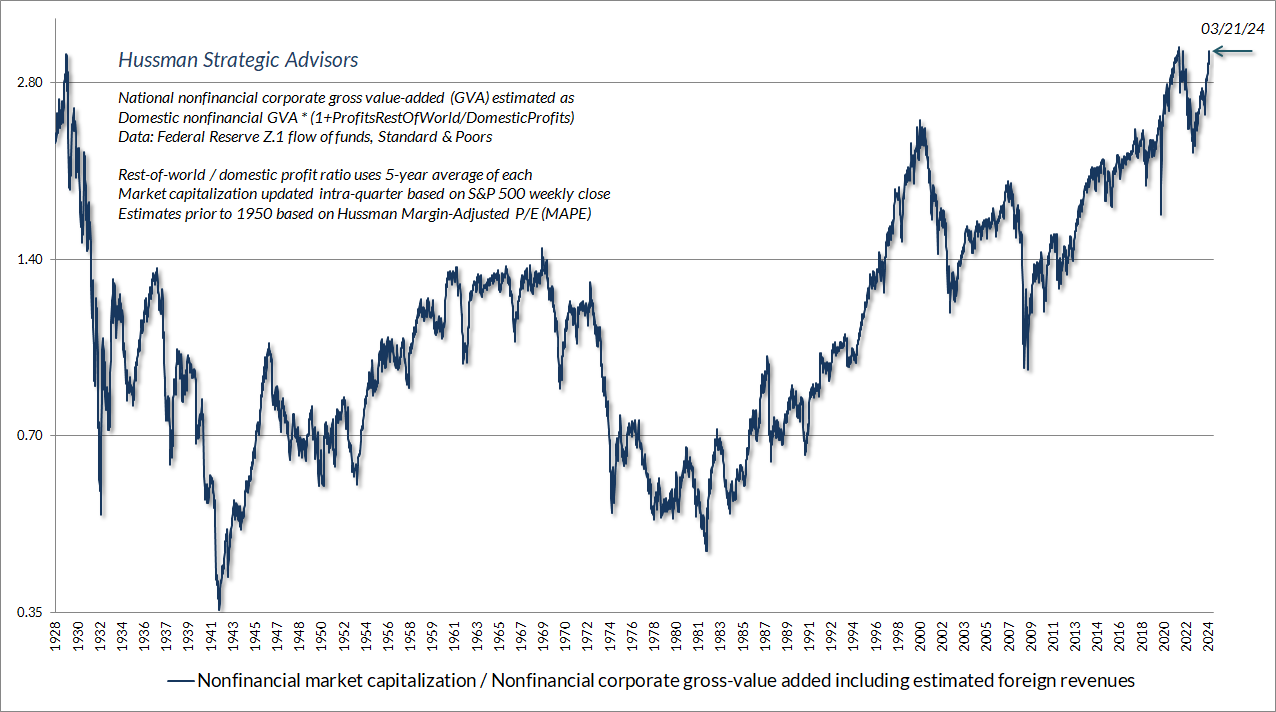

Le graphique ci-dessous présente notre mesure de valorisation la plus fiable, le ratio de la capitalisation boursière non financière à la valeur ajoutée brute, y compris les revenus étrangers estimés (voir le texte du graphique pour les détails du calcul). Nous n’avons observé des extrêmes plus importants que deux fois dans l’histoire financière des États-Unis : la semaine terminée le 31 décembre 2021 et la semaine terminée le 26 août 1929.

À l’heure actuelle, les éléments centraux de notre discipline d’investissement – les caractéristiques internes du marché, les valorisations et les conditions excessivement étendues – nous obligent uniformément à adopter une perspective défensive.

Je me rends compte que certains attendent avec une impatience croissante une évolution favorable des paramètres internes internes, dans l’idée que cette évolution pourrait fournir une justification pour spéculer.

Bien que le S&P 500 n’ait que quelques pour cent d’avance sur les bons du Trésor depuis son sommet de janvier 2022, il s’est redressé de manière plus significative de ses plus bas, mais les paramètres internes restent divergents.

Peu importe que les valorisations correspondent désormais à celles observées aux deux plus grands extrêmes de l’histoire – 1929 et 2022. Rien n’empêche les valorisations de dépasser ces extrêmes, en particulier à court terme.

Une position défensive peut sembler atroce, difficile à tenir et les investisseurs peuvent subir une énorme pression psychologique pour « participer » au rallye afin d’obtenir un sentiment de soulagement.

Notre approche face à cette impatience a consisté à tester littéralement des centaines de modifications qui pourraient « forcer » un changement favorable ici, sans dégrader la fiabilité des composants internes au cours du cycle récent et à travers l’histoire.

Nous n’en avons même pas trouvé un qui ferait cela.

C’est probablement parce qu’il n’est pas judicieux d’imposer une position constructive face aux extrêmes du marché et aux divergences internes, mais il n’y a aucun mal à tenter de réexaminer les données. De même, même si nous appliquions ici un seuil plus permissif, avec des taux toujours bien au-dessus de zéro, cela ne modifierait pas notre évaluation des paramètres internes et de son statut défavorable actuel.

Le marché peut certainement progresser pendant les périodes de facteurs internes défavorables, en particulier à court terme. Néanmoins, ces avances périodiques ont tendance à être en retard par rapport aux bons du Trésor en moyenne, et les gains sont souvent brusquement cédés.

Accepter le risque de marché pendant les périodes de marché interne défavorable s’accompagne toujours d’un risque élevé, et ce risque devient plus élevé lorsque des valorisations extrêmes et une action de marché excessive sont présentes, comme c’est le cas aujourd’hui.

En termes simples, je fais confiance aux conseils que nous donnent les valorisations et les données internes, et notre attitude défensive ici est à la fois inconfortable et intentionnelle.

Si vous ne supportez pas de « rater » une quelconque avancée du marché et que l’exubérance spéculative vous incite à abandonner votre discipline, vous pourriez bénéficier d’une exposition passive aux investissements – non pas parce que nous pensons que cela sera bénéficiaire , mais pour soulager votre inconfort psychologique.

C’est une décision personnelle et nous n’avons pas besoin d’y être impliqués.

Pour notre part, nos perspectives changeront à mesure que les conditions observables changeront.