Michael Ashton 26 mars |

Les mesures plus stables et fiables de l’inflation (de base, médiane ou collante selon vos préférences) ont commencé à dépasser légèrement les attentes. Les mesures annuelles elles, continuent de baisser, mais plus lentement que prévues.

Les chiffres mois sur mois ont surpris du côté élevé.

Pourtant les marchés ont continué d’anticiper que la politique de la Fed va devenir de plus en plus accommodante au cours de 2024 et jusqu’en 2025.

Même si les responsables de la Fed continuent de repousser faiblement cette hypothèse, il semble que la majeure partie des participants au FOMC soit à l’aise avec l’idée qu’il y aura au moins une certaine diminution des taux au jour le jour, un peu plus tard dans l’année; La seule question est de savoir de combien.

L’inflation n’est pas de revenue à son objectif.

Deux failles majeures apparaissent dans le discours sur lequel s’appuyait la Fed.

Premièrement, il n’y a aucune raison de penser que le loyer des logement va se transformer en déflation, que ce soit en 2024 ou à tout moment dans le futur. La croyance selon laquelle l’IPC des loyers suivrait les données à haute fréquence jusqu’à la déflation n’a jamais été fondée et même si les loyers baissent, ils ne plongent pas, et les prix de l’immobilier eux-mêmes en train de repartis à la hausse et ils croissent à nouveau plus vite que l’inflation.

Deuxièmement, pour que l’inflation des services de base hors loyers (appelée « supercore ») revienne vers l’objectif. il faudrait que l’on voit les salaires ralentir considérablement. Ils ne l’ont pas fait, et ce ne sera pas le cas.

Cela ne veut pas dire que ces choses ne se produiront pas un jour , mais jusqu’à présent, l’espoir que nous reviendrons à l’objectif de 2% de manière durable d’ici le milieu de 2024 semble assez improbable.

Pourquoi, alors, parle-t-on deja du moment où les premiers assouplissements se produiront ? Cela n’aurait de sens que si l’objectif d’un retour durable de l’inflation à 2 % n’était plus l’objectif de la politique de la Fed .

Cela a conduit certains observateurs à souligner que la Fed n’a plus cet objectif de 2 %.

En 2019, la Fed est passée au « ciblage flexible de l’inflation moyenne », ou FAIT.

Selon la nouvelle doctrine l’objectif qu’elle doit atteindre à un moment donné, doit etre conçu comme une moyenne sur une certaine période de temps. Cela évite de pratiquer une politique monétaire trop agressive dans les deux sens.

Malheureusement, en vertu de cette règle, la Fed a peu, voire aucune chance de remplir son mandat.

En août 2021, j’ai remarqué que la Fed était déjà au-dessus du projet « FAIT » à partir de l’annonce de cette politique et qu’elle avait en fait épuisé toute la marge post-GFC.

Depuis, évidemment, la situation a empiré.

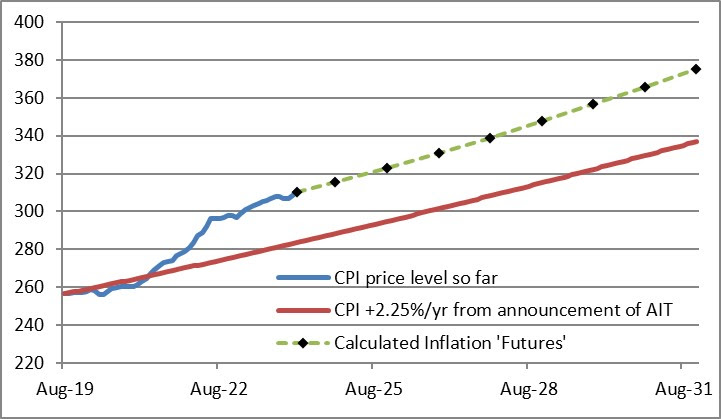

Le premier graphique montre que le CPI d’août 2019, ainsi que la ligne de ciblage de l’inflation moyenne et les contrats à terme suggérés par le marché des swaps du CPI s’ils étaient négociés).

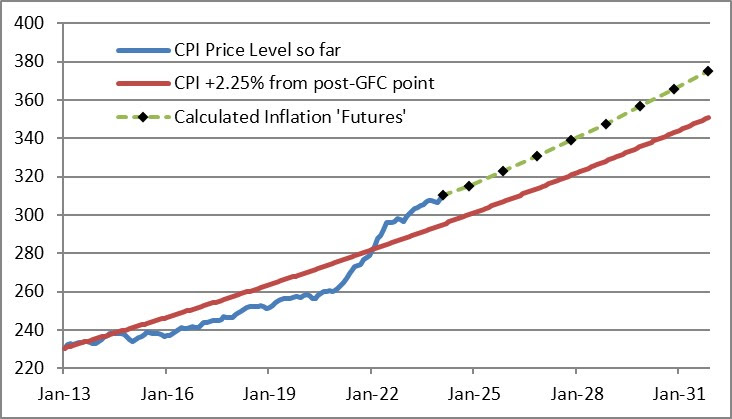

Le deuxième graphique montre le CPI depuis janvier 2013. Nous avons compensé toute l’insuffisance d’inflation due à la peur de la déflation post-GFC, et bien plus encore.

Notez que le marché des swaps d’inflation n’indique aucune attente de retour des prix à la ligne de tendance. Le marché agit comme si la Fed fonctionnait toujours selon les anciennes règles, où l’objectif était de stabiliser l’inflation à 2% a partir d e maintenant , peu importe où se trouve « maintenant ». Cela signifie qu’une des quatre choses devra se produire, ou cela implique une cinquième chose.

- La Fed doit rebaser son FAIT à partir du niveau de prix actuel. Dans ce cas, la ligne rouge de l’IPC plus 2,25 % se déplacera brusquement vers le haut, mais sera alors parallèle à l’inflation impliquée par le marché de l’inflation ; ou

- La Fed peut conserver la base initiale, mais admettre que l’objectif réel est désormais de 3 % (environ 3,25 % sur l’IPC), ce qui signifie que si le marché de l’inflation est correct, il devrait revenir à l’objectif d’ici fin 2029 (voir graphique) ; ou

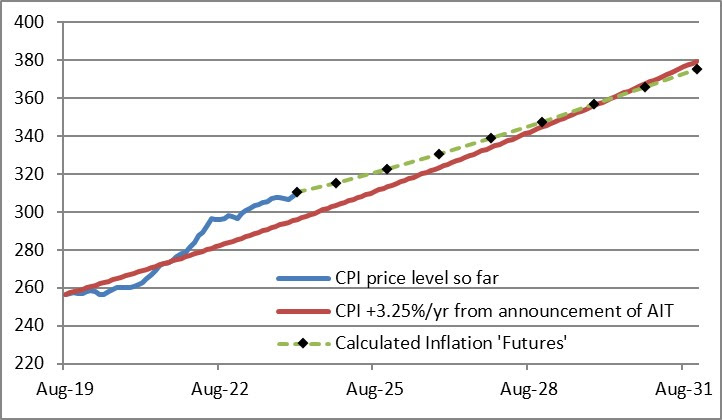

- La Fed peut se consacrer à lutter contre l’inflation pendant bien plus longtemps et désavouer publiquement l’idée d’une réduction des taux d’intérêt dans les prochaines années. Si l’IPC devenait complètement stable, la Fed reviendrait sur la ligne d’ici 2028.

- La Fed peut abandonner le « FAIT », parce qu’il est devenu gênant, et valider l’évaluation du marché de l’inflation selon laquelle le Comité se contenterait d’un taux d’inflation de 2% à partir de maintenant , et non d’une moyenne.

Si aucune de ces choses ne se produit, cela signifie que la Fed sous-entend que l’inflation va en permanence être différente de ce que la Fed prétend qu’elle doit être .

Dans ce cas, il serait très difficile de prétendre que la banque centrale n’a pas perdu sa crédibilité, n’est-ce pas ?