L’expression « œuvre au noir » désigne en alchimie la première des trois phases dont l’accomplissement est nécessaire pour achever le magnum opus. En effet, selon la tradition, l’alchimiste doit successivement mener à bien l’œuvre au noir, au blanc, et enfin au rouge afin de pouvoir accomplir la transmutation du plomb en or, d’obtenir la pierre philosophale ou de produire la panacée.

La question des conditions financières prend une importance de plus en plus grande , elle tend, dans les réflexions théoriques à devenir plus importante que les reflexions sur la politique monétaire et les agrégats monétaires.;

Les analystes commencent a se rendre compte de ce que je ne cesse de répéter, la monnaie, on ne sait plus ce que c’est et encore moins ce qui en fait office; tout ce qui a l’apparence de monnaie est il monnaie et symetriquement est ce que des bestioles qui ne sont pas définies comme monnaie ne sont pas au final de la monnaie?

Comme la monnaie ne nous renseigne plus , il faut aller chercher d’autres déterminants de l’activité economiqiue d’une part et de la Bourse d’autre aprt, sachant que l’un produit l’autre et inversement, mais selon une alchimie non connue!

Tout finalement revient vers la bourse. la plupart de économistes pratiquent l’économie pour un usage boursier; l’idée de répand donc enfin que les cours de la bourse sont fortement influencés par la fameuse liquidité, les conditions financières et de moins en moins par les variables et paramètres fondamentaux.

Cela signifie que les conditions financières deviennent de plus en plus importantes pour spéculer en bourse , bien plus que les fondamentales.

Si vous lisez ce texte de recherche des économistes de la Fed vous vous apercevrez d’une chose;

les conditions financières sont importantes c’est incontestable, mais elles sont un peu de nature tautologique ou reflexive!

Elles incluent parmi les sept paramètres quatre paramètres et demi qui dependent des marchés, des animal spirits, des appétits pour le risque ou si on veut de la frilosité.

Ainsi on peut avoir des paramètres objectifs qui jouent dans un sens négatifs et restrictifs comme les taux courts, mais si l’appétit pour le jeu et les cours de bourse sont booming, cela vient réduire voire annuler les effets restrictifs.

Les conditions financières ne sont pas une données objective, exogène ce sont des données mixtes, un peu d ‘objectif, un peu de subjectif etc …. et avec des dosages qui varient et sont donc non prévisibles!

Finalement au terme de toutes ces reflexions , -utiles cependant-, je prefere ma definition:

la liquidité c’est quand on espère vendre plus cher que l’on a acheté

En clair les conditions financières sont favorables lorsque la bourse monte et que la Fed accommode la hausse, que ce soit objectivement ou par la parole.

Si la Fed cessait d ‘accommoder la hausse -d’une manière ou d ‘une autre- , la bourse se retournerait et les conditions financières deviendraient restrictives.

En clair tant que la Fed ne veut pas, casser la bourse et qu’elle a peur de la baisse, les paramètres subjectifs peuvent prendre le pas sur les paramètre objectifs soi disant restrictifs.

Un nouvel indice pour mesurer la situation financière aux États-Unis

Andrea Ajello , Michele Cavallo , Giovanni Favara , William B. Peterman , John W. Schindler IV et Nitish R. Sinha 1

( Mise à jour : 22 mars 2024)

Données FCI-G (référence) : mensuelle (CSV) | Trimestriel (CSV) | Définitions des données (PDF)

Données FCI-G (rétrospective sur un an) : Mensuel (CSV) | Trimestriel (CSV) | Définitions des données (PDF) Code

FCI-G (ZIP)

À partir de la version de janvier 2024, nous fournirons des estimations mises à jour sous-tendant à la fois la figure 1 et la figure 3 dans cette note, et partagerons le code utilisé pour calculer ces estimations.

Cette note propose un nouvel indice qui peut être utilisé pour évaluer les conditions financières générales et évaluer la manière dont ces conditions sont liées à la croissance économique future. 2L’indice est globalement cohérent avec la façon dont le modèle FRB/US relie généralement les principales variables financières à l’activité économique.

Les « conditions financières » sont un concept économique quelque peu vague, mais elles font généralement référence à une constellation de prix d’actifs et de taux d’intérêt influencés par divers facteurs, notamment la politique monétaire, et susceptibles d’affecter l’économie réelle.

En raison de l’ambiguïté de la définition, il est difficile de mesurer les conditions financières.

L’approche courante consiste à résumer le contenu informationnel d’un large éventail de variables financières avec un seul indicateur, communément appelé indice des conditions financières (FCI ou IFC).

Les IFC existants diffèrent dans la manière dont ils résument les conditions des marchés financiers, tant en termes de variables prises en compte que de méthodologie utilisée pour extraire le contenu informationnel de ces variables.

Certains FCI utilisent les composantes principales ou l’analyse factorielle dynamique pour estimer les facteurs communs non observables d’un large ensemble de variables financières (par exemple, l’indice national des conditions financières de la Banque fédérale de réserve de Chicago ou le Bloomberg FCI). Le principal inconvénient d’une telle approche est que les pondérations utilisées pour agréger les variables financières sous-jacentes sont basées sur des modèles statistiques; elles n’ont pas nécessairement une interprétation économique simple, et ne traduisent pas non plus les changements des variables financières directement dans les mesures de l’activité économique.

D’autres FCI pondèrent les variables financières en fonction de leur contribution à l’activité économique attendue, comme le suggèrent des modèles macroéconomiques stylisés (par exemple, le Goldman Sachs FCI), mais ne prennent généralement pas en compte les effets décalés des variables financières.

Dans l’esprit des FCI basés sur des modèles, l’indice présenté dans cette note regroupe les changements de sept variables financières :

-le taux des fonds fédéraux,

-le rendement du Trésor à 10 ans,

-le taux hypothécaire fixe à 30 ans,

-le rendement des obligations d’entreprises triple B,

(l’indice boursier total Dow Jones,

-l’indice des prix de l’immobilier Zillow et

-l’indice nominal large du dollar, (en utilisant les pondérations impliquées par le modèle FRB/US et d’autres modèles utilisés par la Réserve fédérale.)

Ces modèles relient les dépenses des ménages et les décisions d’investissement des entreprises aux variations des taux d’intérêt à court et à long terme, des prix de l’immobilier et des actions et de la valeur d’échange du dollar, entre autres facteurs. 3

Ces variables financières sont pondérées à l’aide de coefficients de réponse impulsionnelle (multiplicateurs dynamiques) qui quantifient les effets cumulatifs des changements permanents imprévus de chaque variable financière sur la croissance réelle du produit intérieur brut (PIB) au cours de l’année suivante. L’indice qui en résulte est nommé Financial Conditions Impulse on Growth (FCI-G).

Alors que les FCI existants mesurent généralement si les conditions financières sont tendues ou souples par rapport à leurs distributions historiques, le nouvel indice évalue dans quelle mesure les conditions financières constituent des vents contraires ou favorables à l’activité économique.

Une autre différence importante de ce nouvel indice, par rapport à d’autres IFC couramment utilisés, réside dans la prise en compte explicite des décalages par lesquels les changements dans les variables financières sont censés affecter l’activité économique future. Dans les modèles utilisés pour construire le FCI-G, les changements passés reçoivent généralement des pondérations décroissantes, reflétant les effets décroissants que les changements dans les variables financières ont sur l’activité économique au fil du temps.

À mesure que les changements dans les variables financières se répercutent dans l’économie avec des décalages, nous utilisons une fenêtre rétrospective – la durée de la période pendant laquelle les changements passés des variables financières sont inclus dans le calcul de l’indice – d’un ou trois ans. Selon la période d’analyse, les changements plus lointains des variables financières disparaissent du calcul de l’indice après un ou trois ans. 4Le calcul étape par étape de l’indice, ainsi que l’ensemble des poids utilisés pour sa construction, sont fournis dans l’annexe technique.

Il est important de noter que même si le nouvel indice traite les changements des variables financières comme s’ils étaient exogènes, ces changements dépendent de plusieurs facteurs, notamment des conditions macroéconomiques et de l’orientation de la politique monétaire.

Par conséquent, l’indice doit être interprété comme fournissant une approximation empirique des effets des changements observés, et peut-être endogènes, des variables financières sur la croissance future du PIB.

De plus, le FCI-G ne prend pas en compte les vents contraires ou favorables à l’activité économique associés aux changements de variables financières qui ne sont pas inclus dans le calcul de l’indice ; par exemple, les normes et conditions de prêt peuvent évoluer différemment des taux débiteurs inclus dans l’indice. 5Pour cette raison, entre autres, l’indice FCI-G ne rend pas pleinement compte de l’ensemble plus large des relations entre les variables financières et l’activité économique qui sous-tendraient une évaluation complète des effets des conditions financières sur les perspectives économiques.

La figure 1 représente deux versions mensuelles du FCI-G de janvier 1990 à mai 2023, les valeurs plus élevées de l’indice dénotant des conditions financières plus strictes.

La ligne noire est l’indice de référence, calculé en cumulant les effets sur la croissance du PIB à un an des changements sur trois mois des conditions financières au cours des trois années précédentes. La ligne rouge affiche la version de l’indice cumulant les effets sur la croissance du PIB des changements des conditions financières survenus jusqu’à un an plus tôt.

Graphique 1. Impulsion des conditions financières sur la croissance, avec une fenêtre rétrospective de 1 ou 3 ans

Remarque : La figure montre l’impulsion des conditions financières sur la croissance calculée avec une fenêtre rétrospective de 1 an et de 3 ans, respectivement, en rouge et en noir. Les valeurs positives (négatives) des deux indices dénotent des vents contraires (vents favorables) à la croissance du PIB au cours de l’année prochaine. La flèche vers le haut indique la direction d’un resserrement des conditions financières et d’obstacles croissants à la croissance future du PIB. Les barres grisées indiquent les périodes de récession datées par le National Bureau of Economic Research : juillet 1990-mars 1991, mars 2001-novembre 2001, décembre 2007-juin 2009 et février 2020-avril 2020. Les barres pointillées représentent les cycles de resserrement de la politique monétaire. : février 1994-mars 1995, juillet 1999-juillet 2000, juin 2004-août 2006, décembre 2015-juillet 2018, mars 2022-présent. Les cycles de resserrement sont définis comme commençant le mois de la première hausse des taux des fonds fédéraux et se terminant après la dernière hausse des taux.

Source : Haver Analytics ; Bureau du recensement des États-Unis, recensement décennal de la population et du logement ; CoreLogic ; Calculs des auteurs.

Une caractéristique intéressante du FCI-G est que ses mouvements peuvent être utilisés pour mesurer si les conditions financières se sont resserrées ou assouplies, pour résumer la façon dont les changements dans les conditions financières sont associés à la croissance du PIB réel au cours de l’année suivante, ou les deux.

Dans cette perspective, comme l’indique l’axe vertical de la figure 1, les valeurs positives (négatives) mesurent les vents contraires (vents favorables) à la croissance du PIB au cours de l’année suivante.

Une valeur nulle signifie que l’effet cumulé sur la croissance des changements actuels et passés de toutes les variables financières s’élève à zéro, tandis qu’une lecture de 1 pour cent au-dessus (en dessous) de la ligne zéro signifie que les conditions financières constituent un vent contraire (vent arrière) notable à l’économie. activité qui équivaut à un frein (un coup de pouce) de 100 points de base sur la croissance du PIB au cours de l’année suivante.

Une comparaison des lignes noires et rouges de la figure 1 met en évidence l’importance des décalages dans la propagation des changements des conditions financières à travers l’économie. En se concentrant sur les données des deux dernières années, la figure montre que le degré de resserrement estimé avec une fenêtre rétrospective de trois ans (l’indice de référence) est inférieur à celui mesuré par l’indice avec une fenêtre rétrospective d’un an.

Cette différence est due aux conditions très accommodantes qui étaient en place à la suite de la pandémie de COVID-19 jusqu’au milieu de l’année 2021 et qui ont partiellement compensé les effets restrictifs sur la croissance du PIB associés à des taux plus élevés, à la baisse des cours des actions et au raffermissement du dollar. observé depuis fin 2021.

Pour des raisons symétriques, l’indice de référence s’est moins détendu ces derniers mois par rapport à l’indice avec une fenêtre rétrospective d’un an, les conditions plus accommodantes observées depuis fin 2022 étant en partie compensées par le resserrement des conditions financières fin 2021 et début 2022.

Néanmoins, les lectures les plus récentes des deux indices indiquent que les conditions financières devraient freiner la croissance du PIB d’environ 3/4 de point de pourcentage au cours de l’année prochaine. Dans le contexte historique, les lectures récentes du FCI-G sont à leurs niveaux les plus serrés depuis la crise financière mondiale.

Dans une perspective à plus long terme, le FCI-G suggère que les conditions financières ont tendance à se resserrer en période de récession (barres grises) et généralement à s’atténuer en période d’expansion.

L’indice réagit également à la politique monétaire : il s’assouplit généralement pendant les périodes de politique monétaire accommodante et se resserre au cours des cycles de resserrement de la politique monétaire (les barres pointillées).

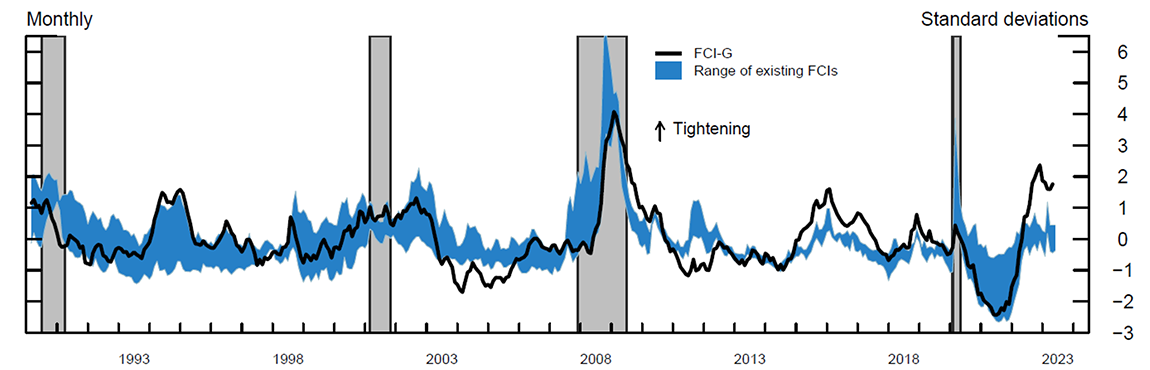

La figure 2 compare le FCI-G à l’éventail de conditions financières impliquées par les indices développés par Bloomberg, Goldman Sachs et les banques fédérales de réserve de Chicago, St. Louis et Kansas City. Pour faciliter la comparaison, chaque indice de la figure 2 a été normalisé sur une période d’échantillonnage commune commençant en 1990. L’axe vertical mesure donc les indices en termes d’écarts types par rapport à leurs propres moyennes historiques.

Graphique 2. Impulsion des conditions financières sur la croissance et autres indices des conditions financières

Comme le montre la figure, au cours de la majeure partie des trois dernières décennies, le FCI-G a suivi de près les changements dans les conditions financières générales mesurées par d’autres FCI, dont la plage est représentée par la région ombrée en bleu.

Toutefois, certaines différences apparaissent, en particulier pendant les périodes de tensions transitoires sur les marchés, lorsque les IFC fondés sur des statistiques ont tendance à se resserrer fortement, ce qui reflète en partie le fait que certains de ces indices sont conçus pour mesurer les tensions sur les marchés financiers ou ont tendance à accorder une pondération plus importante aux mesures de marchéet à la volatilité .

Par construction, le FCI-G évolue notamment lorsque le resserrement ou l’assouplissement des variables financières se prolonge pendant un certain temps. Ces derniers mois, un fossé est apparu entre le FCI-G et les autres FCI, reflétant les décalages au cours desquels le resserrement rapide et soutenu des conditions financières enregistré en 2022 constitue un frein à la croissance future du PIB.

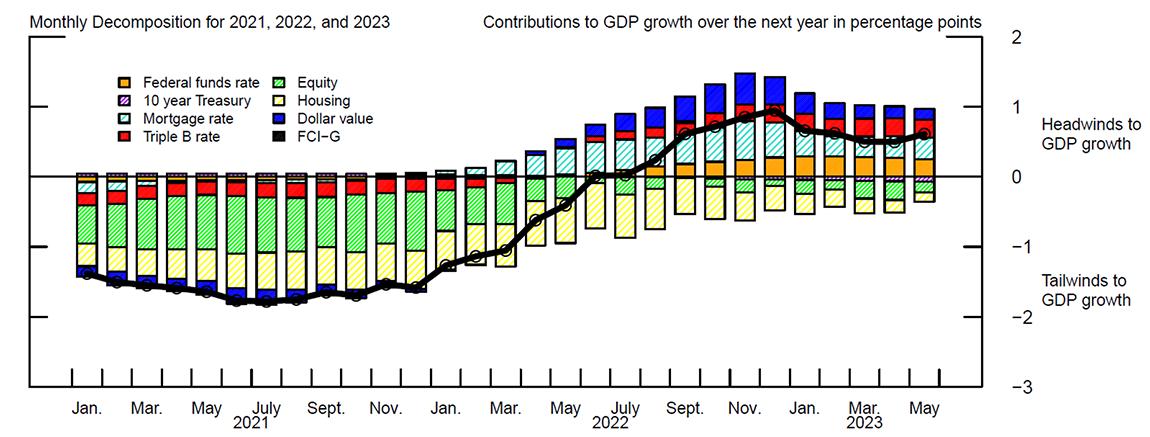

Le FCI-G peut être décomposé selon les contributions de chaque variable financière.

Ces contributions sont tracées dans la figure 3 avec le FCI-G.

La décomposition montre que depuis fin 2021, le resserrement des conditions financières générales a été principalement dû à la baisse des prix des actions, à la hausse des taux d’intérêt (le taux des fonds fédéraux, le taux hypothécaire et le rendement des obligations d’entreprises triple B) et au raffermissement du dollar. .

En outre, depuis le second semestre de l’année dernière, les plus grands obstacles à la croissance future proviennent des variations des taux d’intérêt à court et à long terme et du dollar, alors que l’appréciation passée des prix de l’immobilier et des cours des actions enregistrée au cours de la pandémie continue d’être un problème. un vent favorable à la croissance du PIB.

Graphique 3. Impulsion des conditions financières sur les composantes de la croissance