Ce sont les gens qui ont quitté les postes officiels en vue qui, peu à peu, contribuent à la découverte de la vérité; c’est leur seul moyen de passer à la postérité proprement, en n’étant pas associés à la future infamie qui s’abattra sur leur institution.

L’histoire sera sévère sur les soi disant élites de notre époque.

Pour la postérité, l’ancien gouverneur de la Fed (et souvent évoqué comme futur candidat à la présidence de la Fed) Kevin Warsh a été interviewé lundi dernier par Becky Quick de CNBC : il émet des doutes très clairs sur les appréciations actuelles positives de l’économie et de la politique qui est suivie.

Bien sur il ne faut pas demander à un ancien de la Fed de savoir s’exprimer correctement et clairement, il faut decoder.

Mais ce qu’il dit c’est ceci; la Fed promet des baisses de taux , c’est une absurdité; elle mène une politique qui n’est pas favorable aux ménages et aux gens en général, elle mène une politique qui est dépendante de la dette, il faut faire de l’inflation parce que le bilan est lourd. Les deficits publics aussi élevés en période de prospérité et de plein emploi sont dangereuses. Les gens de la Fed ne réfléchissent pas. Ils ne font que faire exploser encore plus les cours boursiers.

Kevin Warsh

« Le processus compte. Les institutions comptent.

Je suis un peu moins impressionné par la vigueur de l’économie américaine aujourd’hui.

Le Département du Trésor et la Réserve fédérale – avec les meilleures intentions du monde, j’en suis sûr – s’attaquent à cette économie… Des déficits publics massifs en période de prospérité. Une Fed promettant de réduire ses taux alors même que les prix des actifs sont en fusion – une politique plus souple. Le reste du monde, en particulier nos alliés et nos adversaires, nous regardent et sont peut-être impressionnés par la croissance du PIB. Peut-être qu’ils sont impressionnés par le marché boursier. Mais je ne dirais pas qu’ils sont trop impressionnés par le moteur économique américain. Le moteur qui semble être stimulé même en période de plein emploi. »

« La première chose que je suggérerais est que les 19 personnes autour de la table passent plus de temps à réfléchir – et à décrire – les facteurs qui peuvent influer sur l’inflation. Je dirai que je suis un peu perplexe quant à ce qu’est réellement leur cadre de reflexion.

L’année dernière, on nous a fait croire que l’inflation était en réalité une inflation des services et une inflation des salaires. Le nouvel indice qu’ils ont présenté montre que les services hors logement connaissent une croissance supérieure à 4 %, nous n’en avons donc pas entendu parler depuis un moment. Écoutez, je comprends le défi qu’ils ont à relever en essayant de naviguer dans cette économie alors que le monde est en feu. Mais je pense que s’engager à l’avance, comme ils le font dans cette série de points – chaque personne disant combien de fois elle couperait les taux dans trois, six, neuf mois – je pense que c’est profondément contre-productif. Désormais, pour les marchés financiers, c’est productif. Les prix des actifs explosent. Mais ils prennent de gros risques avec l’inflation. Donc, pour vous qui vivez avec le revenu de votre deuxième job c’est important , en fait toutse passe comme si ils demandaient que l’inflation revienne à la hausse. Et je pense que c’est bien ce que certaines données suggèrent. Mais bien sûr, si vous avez une dette importante cela se comprend , tout cela n’est qu’une « grande divergence d’intérêt ». Mais en fin de compte, c’est ce qui arrive aux Américains qui travaillent dur qui est plus important. »

EN PRIME :

Voici mes réflexions sur les raisons pour lesquelles Powell a été si accommodant. La pression de Yellen/Biden pour aider à financer le gouvernement semble primer.

Le rasoir d’Occam : l’explication la plus simple est la meilleure

La conférence de presse conciliante de Powell hier, face à un assouplissement drastique des conditions financières qui a ravivé les esprits animaux, les anticipations d’inflation et l’inflation réelle, ne peut s’expliquer par la priorité donnée à la lutte contre inflation.

Le « troisième mandat » de la Fed est d’assurer la stabilité financière du marché du marché des valeurs du Trésor américain.

Le changement de cap que nous avons observé l’automne dernier de la part de la Fed et du Trésor suggère qu’ils sont devenus très préoccupés par l’impact de la hausse des rendements et des primes de terme au cours de la période août-octobre 2023 et qu’ils ont voulu orchestrer un pivot qui finirait par faire baisser les coûts d’emprunt pour le gouvernement américain. .

Ce gouvernement enregistre actuellement des déficits de plus de 6 % du PIB malgré le plein emploi et continuera de le faire aussi loin que l’on puisse voir étant donné le dysfonctionnement de Washington DC qui ne permettra ni réductions de dépenses ni augmentations d’impôts.

Le seul levier à actionner pour améliorer la situation budgétaire du gouvernement est de réduire les charges d’intérêts.

La Fed reconnaît donc sa domination budgétaire et continuera d’agir pour obtenir ce résultat.

Lorsque vous regardez les choses sous cet angle, plutôt que de considérer la réalisation des objectifs de la Fed d’une inflation de 2% et d’un emploi maximum et d’amélioration continue des données que nous au cours des derniers mois, vous comprenez mieux sa politique. je pense que tout cela commence à faire sens.

En conséquence, si les taux d’intérêt ne peuvent pas augmenter pour ramener l’inflation à 2 %, le dollar américain sera la victime, s’affaiblissant considérablement face aux actifs durables (or, pétrole, matières premières, BTC, etc. ) jusqu’au moment où la Fed commencera à se sentir mal à l’aise à l’idée que cette réaccélération de l’inflation devienne à nouveau incontrôlable.

De toute évidence, après hier, nous ne sommes pas proches de ce point, donc je m’attendrais à ce que ces actifs augmentent dans les semaines/mois à venir, obligeant la Fed à se retrouver dans cette situation inconfortable plus tard cette année.

Pour l’instant, comme il n’y a pas de violence/émeutes/pillage suite à la hausse de l’inflation, la Fed et l’administration sont à l’aise avec ce plan. Mais plus tard cette année, à l’approche des élections, si la réaccélération de l’inflation commençait à évoluer vers une conclusion plus sombre, je ne pense pas qu’ils seront satisfaits du choix qu’ils ont fait.

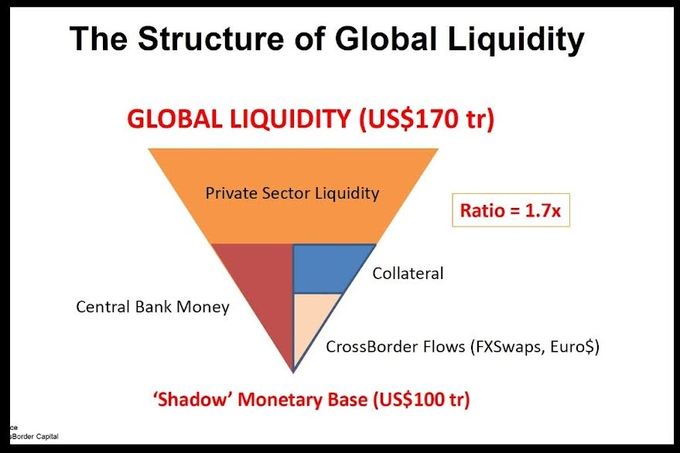

La hausse des prix a toutes chances de réaccélérer, si on continue d’entretenir les espoirs de baisse des taux. La liquidité mondiale est surabondante, elle n’attend que de se déverser …

il ya plus de 170 trillions de liquidité dans le monde et bientôt on va encore en rajouter !