Ces dernières semaines, l’or a atteint de nouveaux sommets historiques dans de nombreuses devises, dont le dollar américain, l’euro et le franc suisse.

Nous voulons profiter de l’ambiance euphorique parmi les investisseurs en or pour nous concentrer sur un sujet fondamental. De notre point de vue, le secteur aurifère est en proie à un malentendu de base.

De nombreux investisseurs et analystes de l’or partent d’une hypothèse erronée : ils attachent trop d’importance à la production et à la demande annuelles. On lit souvent que le prix de l’or ne peut pas descendre en dessous des coûts de production . Nous aimerions discuter de cette idée fausse dans ce qui suit.

Chaque gramme d’or détenu pour diverses raisons est vendu à un certain prix. De nombreux propriétaires vendraient à un prix légèrement supérieur au prix spot, d’autres ne vendraient qu’à un prix nettement plus élevé. Si, en raison de prix favorables, un particulier souhaite vendre ses avoirs en or acquis il y a plusieurs décennies, cela ne réduira pas l’offre globale d’or. Tout ce qui se produit, c’est le transfert d’un portefeuille privé à un autre portefeuille privé. Pour l’acheteur, peu importe que l’or ait été produit il y a trois semaines ou il y a trois millénaires.

Cela signifie que la production annuelle d’or, actuellement supérieure à 3 600 tonnes, n’a que relativement peu d’importance pour le processus de fixation des prix. Au contraire, l’offre comprend tout l’or qui a jamais été produit. Le recyclage de l’or existant représente une part beaucoup plus importante de l’offre que ce n’est le cas pour d’autres matières premières. Paradoxalement, l’or ne manque pas, bien au contraire : c’est l’un des biens les plus dispersés au monde. Étant donné que son utilisation industrielle est limitée, la majorité de tout l’or jamais produit est encore disponible.

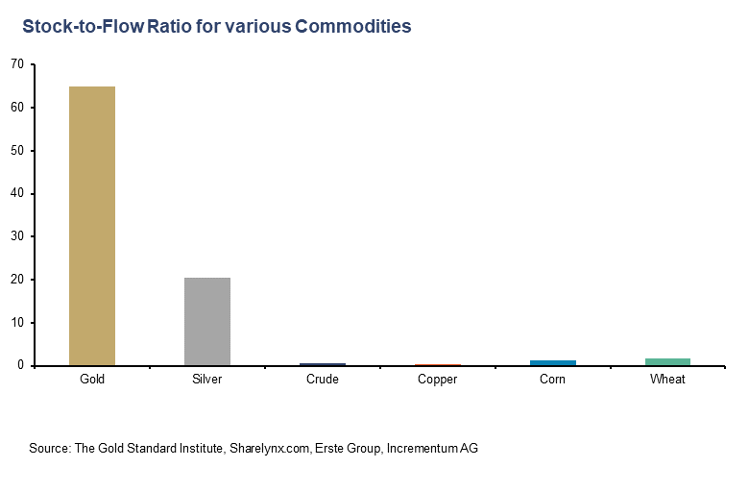

Contrairement à d’autres matières premières telles que le pétrole, le cuivre ou les produits agricoles, il existe un énorme écart entre la production annuelle (= flux ) et le stock total d’or disponible. En d’autres termes, l’or a un ratio stock/flux (SFR) élevé. Le ratio stock/flux élevé est la caractéristique la plus importante de l’or (et de l’argent). La quantité totale d’or jamais extraite s’élève à près de 213 000 tonnes. La production annuelle en 2023 était d’un peu plus de 3 650 tonnes. La division des deux montants donne un ratio stock/flux de 58,4, ce qui signifie que la production annuelle actuelle doit être maintenue pendant plus de 58 ans pour doubler le stock d’or actuel.

| Réserves totales en tonnes (stock) | Part en % des réserves totales (stock) | |

| Bijoux | 96 500 | 45% |

| Fonds privés (barres, pièces, ETF) | 47 500 | 22% |

| Avoirs de la banque centrale | 36 700 | 17% |

| Autres | 32 000 | 15% |

| Total | 212 600 | 100% |

| Production minière estimée (flux) | 3 600 | 1,7% du stock total |

Source : Conseil mondial de l’or

Les réserves d’or augmentent actuellement d’environ 1,7 % par an, ce qui est beaucoup plus lent que tous les agrégats monétaires du monde. Cette croissance correspond à peu près à la croissance démographique. La confiance dans le pouvoir d’achat actuel et futur de la monnaie dépend en grande partie de la quantité de monnaie actuellement disponible et de la manière dont cette quantité évoluera à l’avenir.

Stock d’or (or aérien), en tonnes, masse monétaire (US M2), en milliards USD, 1910-2023

| Année | Actions en or | ouais | Rentrée d’argent | ouais | Année | Actions en or | ouais | Rentrée d’argent | ouais |

| 1910 | 35 626 | 2,0% | 1970 | 90 695 | 1,7% | 626,5 | 6,6% | ||

| 1911 | 36 325 | 2,0% | 1971 | 92 145 | 1,6% | 710.3 | 13,4% | ||

| 1912 | 37 030 | 1,9% | 1972 | 93 535 | 1,5% | 802.3 | 13,0% | ||

| 1913 | 37 724 | 1,9% | 1973 | 94 885 | 1,4% | 855,5 | 6,6% | ||

| 1914 | 38 387 | 1,8% | 26,0 | 1974 | 96 135 | 1,3% | 902.1 | 5,4% | |

| 1915 | 39 091 | 1,8% | 30,0 | 15,4% | 1975 | 97 335 | 1,2% | 1 016,2 | 12,6% |

| 1916 | 39 776 | 1,8% | 34,9 | 16,3% | 1976 | 98 545 | 1,2% | 1 152,0 | 13,4% |

| 1917 | 40 407 | 1,6% | 40,9 | 17,1% | 1977 | 99 755 | 1,2% | 1 270,3 | 10,3% |

| 1918 | 40 985 | 1,4% | 46.2 | 12,9% | 1978 | 100 965 | 1,2% | 1 366,0 | 7,5% |

| 1919 | 41 535 | 1,3% | 52,0 | 12,7% | 1979 | 102 175 | 1,2% | 1 473,7 | 7,9% |

| 1920 | 42 042 | 1,2% | 51.3 | -1,4% | 1980 | 103 395 | 1,2% | 1 599,8 | 8,6% |

| 1921 | 42 540 | 1,2% | 45,7 | -10,9% | 1981 | 104 675 | 1,2% | 1 755,5 | 9,7% |

| 1922 | 43 021 | 1,1% | 50,5 | 10,5% | 1982 | 106 015 | 1,3% | 1 905,9 | 8,6% |

| 1923 | 43 575 | 1,3% | 50,7 | 0,4% | 1983 | 107 415 | 1,3% | 2 123,5 | 11,4% |

| 1924 | 44 167 | 1,4% | 53,9 | 6,3% | 1984 | 108 875 | 1,4% | 2 306,4 | 8,6% |

| 1925 | 44 758 | 1,3% | 57,6 | 6,9% | 1985 | 110 405 | 1,4% | 2 492,1 | 8,1% |

| 1926 | 45 360 | 1,3% | 56.1 | -2,5% | 1986 | 112 015 | 1,5% | 2 728,0 | 9,5% |

| 1927 | 45 957 | 1,3% | 56,7 | 1,1% | 1987 | 113 675 | 1,5% | 2 826,4 | 3,6% |

| 1928 | 46 560 | 1,3% | 58.2 | 2,6% | 1988 | 115 545 | 1,6% | 2 988,2 | 5,7% |

| 1929 | 47 169 | 1,3% | 57,7 | -0,9% | 1989 | 117 555 | 1,7% | 3 152,5 | 5,5% |

| 1930 | 47 817 | 1,4% | 54.3 | -5,8% | 1990 | 119 735 | 1,9% | 3 271,8 | 3,8% |

| 1931 | 48 512 | 1,5% | 47,7 | -12,3% | 1991 | 121 895 | 1,8% | 3 372,2 | 3,1% |

| 1932 | 49 266 | 1,6% | 44.3 | -7,1% | 1992 | 124 155 | 1,9% | 3 424,7 | 1,6% |

| 1933 | 50 059 | 1,6% | 42,9 | -3,1% | 1993 | 126 435 | 1,8% | 3 474,5 | 1,5% |

| 1934 | 50 900 | 1,7% | 49.4 | 15,0% | 1994 | 128 695 | 1,8% | 3 486,4 | 0,3% |

| 1935 | 51 824 | 1,8% | 58,4 | 18,3% | 1995 | 130 925 | 1,7% | 3 629,5 | 4,1% |

| 1936 | 52 854 | 2,0% | 66,6 | 14,0% | 1996 | 133 215 | 1,7% | 3 818,6 | 5,2% |

| 1937 | 53 954 | 2,1% | 62,7 | -5,8% | 1997 | 135 665 | 1,8% | 4 032,9 | 5,6% |

| 1938 | 55 124 | 2,2% | 68,4 | 9,0% | 1998 | 138 165 | 1,8% | 4 375,2 | 8,5% |

| 1939 | 56 354 | 2,2% | 77,5 | 13,3% | 1999 | 140 735 | 1,9% | 4 638,0 | 6,0% |

| 1940 | 57 664 | 2,3% | 90,1 | 16,3% | 2000 | 143 325 | 1,8% | 4 925,0 | 6,2% |

| 1941 | 58 744 | 1,9% | 103.4 | 14,7% | 2001 | 145 925 | 1,8% | 5 433,8 | 10,3% |

| 1942 | 59 864 | 1,9% | 133,9 | 29,6% | 2002 | 148 475 | 1,7% | 5 772,0 | 6,2% |

| 1943 | 60 760 | 1,5% | 168,8 | 26,0% | 2003 | 151 015 | 1,7% | 6 067,3 | 5,1% |

| 1944 | 61 573 | 1,3% | 191.3 | 13,3% | 2004 | 153 435 | 1,6% | 6 418,3 | 5,8% |

| 1945 | 62 335 | 1,2% | 215,6 | 12,7% | 2005 | 155 905 | 1,6% | 6 681,9 | 4,1% |

| 1946 | 63 195 | 1,4% | 226,4 | 5,0% | 2006 | 158 275 | 1,5% | 7 071,6 | 5,8% |

| 1947 | 64 095 | 1,4% | 238,0 | 5,1% | 2007 | 160 625 | 1,5% | 7 471,6 | 5,7% |

| 1948 | 65 027 | 1,5% | 234,6 | -1,4% | 2008 | 162 925 | 1,4% | 8 192,1 | 9,6% |

| 1949 | 65 991 | 1,5% | 234,0 | -0,3% | 2009 | 165 415 | 1,5% | 8 496,0 | 3,7% |

| 1950 | 66 870 | 1,3% | 244,5 | 4,5% | 2010 | 168 246 | 1,7% | 8 801,8 | 3,6% |

| 1951 | 67 753 | 1,3% | 258.1 | 5,6% | 2011 | 171 145 | 1,7% | 9 660,1 | 9,8% |

| 1952 | 68 621 | 1,3% | 268.1 | 3,8% | 2012 | 174 057 | 1,7% | 10 459,7 | 8,3% |

| 1953 | 69 485 | 1,3% | 271,0 | 1,1% | 2013 | 177 196 | 1,8% | 11 035,0 | 5,5% |

| 1954 | 70 450 | 1,4% | 278,4 | 2,7% | 2014 | 180 571 | 1,9% | 11 684,9 | 5,9% |

| 1955 | 71 397 | 1,3% | 284,6 | 2,2% | 2015 | 183 945 | 1,9% | 12 346,8 | 5,7% |

| 1956 | 72 375 | 1,4% | 288.1 | 1,3% | 2016 | 187 498 | 1,9% | 13 213,4 | 7,0% |

| 1957 | 73 395 | 1,4% | 286,0 | -0,7% | 2017 | 191 048 | 1,9% | 13 857,9 | 4,9% |

| 1958 | 74 445 | 1,4% | 297,0 | 3,8% | 2018 | 194 693 | 1,9% | 14 362,7 | 3,6% |

| 1959 | 75 575 | 1,5% | 298,6 | 0,6% | 2019 | 198 295 | 1,9% | 15 320,7 | 6,7% |

| 1960 | 76 765 | 1,6% | 312.4 | 4,6% | 2020 | 201 738 | 1,7% | 19 114,6 | 24,8% |

| 1961 | 77 995 | 1,6% | 335,5 | 7,4% | 2021 | 205 309 | 1,8% | 21 546,6 | 12,7% |

| 1962 | 79 285 | 1,7% | 362,7 | 8,1% | 2022 | 208 921 | 1,8% | 21 346,3 | -0,9% |

| 1963 | 80 625 | 1,7% | 393.2 | 8,4% | 2023 | 212 582 | 1,8% | 20 827,2 | -2,4% |

| 1964 | 82 015 | 1,7% | 424,7 | 8,0% | |||||

| 1965 | 83 455 | 1,8% | 459.2 | 8,1% | |||||

| 1966 | 84 905 | 1,7% | 480.2 | 4,6% | |||||

| 1967 | 86 325 | 1,7% | 524,8 | 9,3% | |||||

| 1968 | 87 765 | 1,7% | 566,8 | 8,0% | |||||

| 1969 | 89 215 | 1,7% | 587,9 | 3,7% |

Source : USGS, World Gold, Council, Réserve fédérale de Saint-Louis, Reuters Eikon, Incrementum AG

La production annuelle d’or est relativement faible

Qu’est-ce que cela signifie concrètement ? Si la production minière devait doubler – ce qui est extrêmement improbable – cela signifierait seulement une augmentation de 3,4 % du stock total d’or. Il s’agirait encore d’une inflation relativement insignifiante du stock d’or, surtout par rapport à l’inflation actuelle des banques centrales. En revanche, si la production devait cesser pendant un an, cela aurait également peu d’impact sur le stock total et sur les prix. En revanche, si une part importante de la production pétrolière devait être perdue pendant une période plus longue, les stocks seraient épuisés au bout de quelques semaines. Les fortes augmentations ou diminutions de production peuvent donc être absorbées beaucoup plus facilement.

Nous supposons donc que l’or n’a pas sa valeur parce qu’il est si rare, mais bien au contraire : l’or est recherché parce que la production annuelle est si faible par rapport au stock. Cette caractéristique a été acquise au fil des siècles et ne peut plus changer. Cette stabilité et cette sécurité sont une condition préalable essentielle pour créer de la confiance.

Cela distingue clairement l’or en tant que métal monétaire des autres matières premières et métaux précieux. Les matières premières sont consommées tandis que l’or est thésaurisé.

Cela explique également pourquoi les modèles conventionnels d’offre et de demande ne peuvent être utilisés que dans une mesure limitée sur le marché de l’or. Ou comme l’a dit un jour Robert Blumen : « Contrairement au modèle de consommation, le prix de l’or compense l’offre d’or récemment extrait au détriment des acheteurs de pièces ; il oppose tous les acheteurs à tous les vendeurs et détenteurs. La quantité d’or disponible à n’importe quel prix dépend largement des préférences des propriétaires d’or existants, car ils possèdent la majeure partie de l’or . » [1]

Pour un produit consommé, un déficit croissant entraînerait clairement une hausse des prix jusqu’à ce que l’équilibre soit rétabli. Ce n’est pas le cas d’un bien thésaurisé. Un modèle de consommation simple ne fonctionne donc que pour les biens qui sont consommés et dont la production annuelle est élevée par rapport au stock (= faible ratio stock/flux).

Les coûts miniers actuels sont insignifiants pour le prix de l’or

C’est pourquoi les coûts de production de l’or jouent un rôle secondaire dans la fixation des prix. Ils sont principalement pertinents pour la performance des actions aurifères. À notre avis, les analyses selon lesquelles le prix de l’or ne peut pas descendre en dessous des coûts de production reposent sur une erreur fondamentale.

Même si l’exploitation minière n’était pas rentable pour la majorité des exploitants miniers en deça d’un certain prix, le commerce de l’or déjà extrait ne s’arrêterait pas pour autant. Si l’exploitation minière a donc peu d’influence sur le prix de l’or, l’inverse n’est pas vrai. Le prix de l’or a naturellement une influence considérable sur l’exploitation minière et sa rentabilité. [2]

Il n’existe pas de niveau de coût de production généralement égal pour toutes les mines – les coûts dépendent des caractéristiques de la mine et des réserves. Même le coût de production d’onces individuelles provenant d’une même mine peut varier. Le prix de l’or par rapport aux coûts de main-d’œuvre et au prix de revient des biens d’équipement détermine si une mine est rentable ou non, et quel or peut être extrait de manière rentable d’une mine. À mesure que le prix de l’or augmente par rapport aux coûts de production, des réserves auparavant non rentables peuvent devenir rentables pour l’exploitation.

Du côté de la demande, on retrouve les investisseurs, l’industrie de la bijouterie, les banques centrales et l’industrie. Mais cela ne représente en réalité qu’une fraction de la demande totale. La majorité de la demande est dite demande de réservation. Ce terme décrit les propriétaires d’or qui ne souhaitent pas vendre de l’or au niveau actuel. En ne vendant pas au niveau de prix actuel, ils ont la responsabilité de veiller à ce que le prix reste au même niveau. [3]

La décision de ne pas vendre de l’or au niveau de prix actuel est donc tout aussi importante que la décision d’acheter de l’or. L’effet net sur la découverte des prix est le même. L’offre d’or est donc toujours élevée. Au prix de 5 000 dollars, l’offre d’or ancien équivaudrait à un multiple de la production annuelle. Cela explique également pourquoi le « déficit d’or » tant évoqué est un mythe et pourquoi il ne peut y avoir de pénurie.

Robert Blumen a un jour formulé cet aspect ainsi : « L’or est un atout. L’offre et la demande doivent être comprises de la même manière que nous comprenons les actions d’une entreprise. Chaque fois que des actions changent de mains, les actions sont demandées par un acheteur et fournies par un vendeur. Pour chaque transaction, l’offre est égale à la demande. Additionner toutes les transactions qui ont lieu sur une bourse particulière, au cours d’un mois ou d’une année, ne vous dit absolument rien… Tout le monde comprend que les nouvelles actions ne font que diluer la valeur des actionnaires existants, qu’il n’est pas nécessaire pour une entreprise d’émettre de nouvelles actions pour que le prix augmente ou diminue et que la plupart des échanges d’actions consistent en des actionnaires existants qui vendent à des personnes qui ont de l’argent . [4]

Tout comme l’augmentation de la masse monétaire dilue le pouvoir d’achat de la monnaie en circulation et l’émission de nouvelles actions entraîne une dilution des anciennes, une augmentation de l’offre d’or doit être considérée comme une dilution de l’offre existante. Une augmentation de 1% est absorbée par le marché par une baisse des prix de 1%, alors que l’offre nominale reste la même.

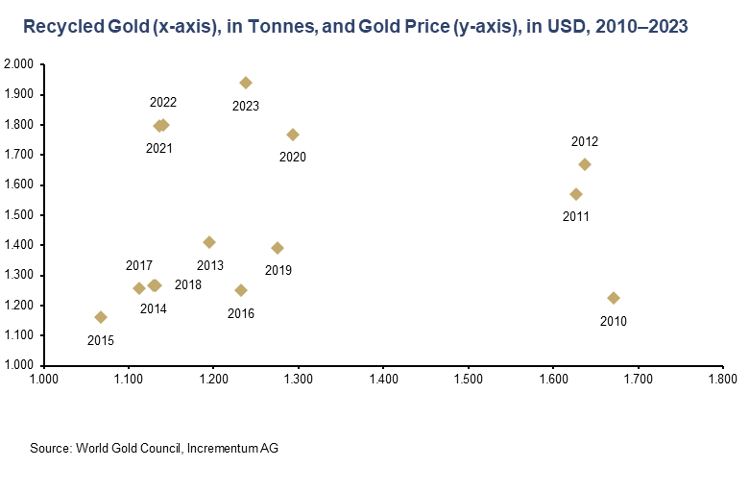

À l’exception des quatre dernières années, il existe une nette corrélation positive entre le prix de l’or en dollars américains et l’offre croissante d’or recyclé. Le faible volume d’or recyclé par rapport au prix de l’or au cours des quatre dernières années pourrait indiquer que les acteurs du marché s’habituent à un niveau de prix plus élevé et ne vendront qu’à des niveaux de prix nettement plus élevés. Il semble également que l’or passe progressivement de mains fragiles à des mains fermes.

Chaque fois que quelqu’un vend, cela signifie que le prix de l’or a atteint son prix de réserve. Ainsi, quelqu’un vend à quelqu’un avec un prix de réserve implicitement plus élevé – ce qui résulte du fait qu’il est prêt à acheter à ce prix. Cela signifie que des ventes plus importantes (par exemple celles des banques centrales) contribuent à une amélioration de la structure du marché.

Conclusion

Le marché de l’or doit être considéré comme un marché holistique. À notre avis, la distinction entre l’offre annuelle nouvelle et l’offre totale est erronée et conduit à de fausses conclusions. Toutes les sources d’approvisionnement sont de valeur égale, car chaque once d’or disponible à la vente est en concurrence avec les autres onces. Peu importe que l’or ait été extrait il y a 3 000 ans ou 3 mois ou qu’il soit constitué d’or dentaire recyclé, par exemple. La production annuelle actuelle d’or, qui s’élève à plus de 3 600 tonnes, est donc relativement insignifiante en termes de prix.

La production annuelle d’or n’est également soumise qu’à des fluctuations très mineures, contrairement à la monnaie fiduciaire, dont le taux de variation annuel fluctue fortement. Au cours du dernier quart de siècle, M1 pour l’euro a fluctué sur une base trimestrielle entre un peu moins de -10 % au troisième trimestre 2023 et +17 % au quatrième trimestre 2005, tandis que M2 pour le dollar américain est passé de -4,1 % au T2/2023 à plus de +25% au T1/2021. Ludwig von Mises a parfaitement résumé ces découvertes théoriques : « Si une chose doit être utilisée comme moyen d’échange, l’opinion publique ne doit pas croire que la quantité de cette chose va augmenter au-delà de toutes les limites. »

[1] Blumen, Robert : « L’exploitation de l’or est-elle importante ? », Institut Mises, 14 août 2009

[2] Voir Blumen, Robert : « L’exploitation de l’or est-elle importante ? », Institut Mises, 14 août 2009

[3] Voir Blumen, Robert : « Le WSJ ne comprend pas comment se forme le prix de l’or », 30 mai 2010.

[4] Blumen, Robert : « L’exploitation de l’or est-elle importante ? », Institut Mises, 14 août 2009

À propos de Ronni Stoeferle

RONNI EST L’ASSOCIÉ GÉRANT DE INCREMENTUM AG AU LIECHTENSTEIN. IL A ÉTUDIÉ L’ADMINISTRATION ET LA FINANCE DES ENTREPRISES AUX ÉTATS-UNIS ET EN AUTRICHE. Après avoir obtenu son diplôme, il rejoint le groupe Erste, où il publie en 2007 son premier rapport In Gold We Trust. Au fil des années, ce rapport est devenu la publication de référence du secteur sur l’or, les devises et l’inflation.

Ronni Stoeferle

VON GREYERZ AG

Zurich, Suisse

L’erreur fondamentale ici est de considérer le stock d’or comme étant sur le marché. Une grande partie du stock d’or est hors marché (pour des dizaines d’années… et, c’est même bien le principe de l’or que de servir de stockage de valeur). Le prix du marché (théorique et donc hors manipulations) dépend donc des mains faibles contraintes de vendre. Imaginons tous les propriétaires d’or en faillite et contraints de vendre. Le prix baisserait. Dans le cas contraire, il monterait.

Donc : Le prix de l’or est l’arbitrage international entre le coût de la faillite, pour les uns, contre le coût de s’en prémunir, pour les autres.

J’aimeJ’aime