Depuis le début de l’année, les marchés ont été beaucoup plus intéressants dans les détails que dans les gros titres des médias financiers.

Le récit s’est concentré presque exclusivement sur l’intelligence artificielle et les actions qui en bénéficient. Les valeurs de croissance à grande capitalisation – notamment dans les secteurs de l’informatique et des communications – ont retenu toute l’attention.

Mais les marchés souterrains sont bien plus intéressants que cela.

Lorsque je regarde le graphique des rendements du marché ci-dessous, ce qui me saute aux yeux est la surperformance des matières premières depuis le début de l’année par rapport au S&P 500 (13,9 % contre 9,5 %).

Bien qu’il ne soit pas répertorié séparément dans le graphique, l’or a également surperformé (+12,5 %). Plus intéressant encore, compte tenu de l’orientation de la couverture des marchés financiers, est la performance sur 3 ans où les matières premières sont la classe d’actifs la plus performante (+18,0 % contre 10,2 % pour le S&P 500).

La véritable histoire de ces trois dernières années est que les matières premières et les actions à grande capitalisation sont les seules grandes classes d’actifs qui ont offert des rendements à un investisseur diversifié.

Les actions à petite capitalisation et les REIT ont gagné moins de 1 % par an, tandis que les obligations ont perdu de l’argent sur une base annuelle au cours des trois dernières années. Les actions de valeur à petite et moyenne capitalisation ont produit de meilleurs rendements, mais n’ont pas suivi le rythme des grandes capitalisations.

Un portefeuille mondial d’actions et d’obligations 60/40 n’a augmenté que de 2,4 % par an au cours des trois dernières années.

Notre stratégie Forteresse originale est un peu plus performante car elle contient des matières premières, mais aucune n’est très inspirante. Toutes les stratégies traversent des périodes de mauvaises performances, mais au cours des trois dernières années, cela a été le cas pour presque toutes.

Compte tenu de toute la presse autour des actions de croissance à grande capitalisation, il est probablement un peu surprenant pour la plupart que les actions de valeur et de croissance des grandes capitalisations aient affiché des performances à peu près les mêmes au cours des trois dernières années.

Malgré tous les discours sur les actions de croissance, les actions de valeur ont plutôt bien performé, avec une surperformance des petites et moyennes capitalisations et une grande capitalisation qui a suivi le rythme. Je n’ai pas vu un seul article sur l’évolution des valeurs au cours des trois dernières années, ce qui me donne une certaine confiance dans le fait que cela pourrait continuer.

Depuis le début de la COVID, nous avons traversé deux marchés baissiers en un peu plus de 4 ans.

Dans l’histoire des marchés depuis 1927, cela n’est pas si inhabituel, mais la plupart des investisseurs d’aujourd’hui n’ont jamais traversé une période aussi difficile. Les années 1930 ont été marquées par une série de marchés haussiers et baissiers, dont la plupart ont duré moins d’un an. Cela n’est pas surprenant compte tenu de tous les changements intervenus dans les politiques économiques au cours de ces années. Il y a également eu des marchés baissiers en 1946 et 1948, 1957 et 1961, 1966 et 1968 (et un autre en 1973). Depuis lors, les marchés baissiers ont été plus étalés : 1980, 1987, 2000/2002, 2007/8 avant d’avoir 2020 et 2022. De toute évidence, cela n’a pas été une période agréable pour les investisseurs diversifiés à long terme.

Je pense cependant que cela commence à changer à mesure que les tendances des taux d’intérêt et du dollar américain changent.

La surperformance des matières premières s’explique par de meilleures performances économiques et par un dollar qui a chuté d’environ 8 % depuis son sommet d’octobre 2022. La période post-crise de 2008 a été marquée par des taux d’intérêt mondiaux très bas et un dollar fort. Une croissance faible et un dollar fort ne constituent pas un environnement positif pour les matières premières ou l’or et leurs performances au cours de ces années le reflètent généralement.

Mais ces conditions ne s’appliquent plus et les matières premières et l’or font exactement ce à quoi nous nous attendions.

La très faible croissance mondiale de cette période a nui aux actions de valeur, mais des taux d’intérêt proches de zéro et une Fed déterminée à les maintenir là ont été un feu vert géant pour spéculer sur les actions de croissance, sur le bitcoin et bien d’autres choses. Je pense que, pour de nombreuses raisons, cette période a pris fin avec la COVID et écouter Jerome Powell récemment me fait penser que ces conditions ne reviendront pas. Il faut du temps pour que les gens acceptent que l’ancien paradigme est terminé et qu’un nouveau a commencé, mais une fois qu’ils l’ont fait, les choses peuvent changer rapidement. La dernière fois que nous sommes passés d’un dollar fort à un dollar faible (2001/2002), il a fallu environ 18 mois pour que les nouvelles tendances soient bien établies, mais une fois le régime du dollar faible établi, la valeur a plus que doublé la performance de la croissance et du dollar. l’or s’est envolé. Heureusement, nous semblons être bien engagés dans cette transition, 17 mois après le sommet du dollar.

Saison des bénéfices

Nous commencerons à obtenir les résultats du premier trimestre 2024 cette semaine, j’ai donc pensé qu’un examen rapide pourrait être utile.

Les analystes ne s’attendent pas à beaucoup de croissance des bénéfices ce trimestre. Les estimations pour le T1-24 font état d’un gain d’environ 4 % par rapport au T1-23. Cela peut changer de façon assez spectaculaire à mesure que les résultats sont publiés ; Les attentes pour le dernier trimestre prévoyaient un gain d’environ 1 % et le résultat réel était supérieur à 7 %.

Je suis les tendances des bénéfices au cours du même trimestre (T1-24 vs T1-23) ainsi que les bénéfices des 4 derniers trimestres (4 trimestres terminés le 31/03/24 contre 4 trimestres terminés le 31/03/23). La comparaison d’un même trimestre est une sorte de système d’alerte précoce. Cette mesure, par exemple, est devenue négative au T2 22, tandis que la comparaison des 4 trimestres suivants n’est devenue négative qu’au T4 22. La même mesure trimestrielle est devenue positive au T1 23 tandis que la comparaison des 4 trimestres est devenue positive un trimestre plus tard.

À l’heure actuelle, les deux mesures sont positives et les analystes s’attendent à ce qu’elles s’accélèrent d’ici la fin de cette année. Le taux de variation du même trimestre devrait culminer au troisième trimestre 24, tandis que le taux de variation sur 4 trimestres ne devrait pas culminer avant le deuxième trimestre 25. Je ne fais pas beaucoup confiance à ces estimations, mais elles vous renseignent sur les attentes qui peuvent être utile dans l’analyse des sentiments.

Ce qui est intéressant sur ce trimestre, c’est que la variation attendue par rapport au T4-23 pour le S&P 500 est quasiment nulle. Les bénéfices ne devraient augmenter que de 1,3 % d’un trimestre à l’autre. Comme pour la plupart des choses sur les marchés, vous ne pouvez pas vous fier au discours dominant car il est souvent erroné et ce trimestre n’est pas différent. D’après la couverture médiatique, on pourrait penser que la croissance des bénéfices ce trimestre proviendra des valeurs technologiques, mais les secteurs avec la plus forte croissance attendue sont les matériaux (+48,7 %), les services publics (+28,9 %) et les soins de santé (+27,7 %). Mais 7 des 11 secteurs du S&P devraient connaître une baisse trimestrielle. La comparaison du T1-24 au T1-23 donne le résultat exactement opposé, avec 7 des 11 qui devraient être en hausse d’une année sur l’autre.

Les actions de petites et moyennes capitalisations devraient générer des gains plus importants d’un trimestre à l’autre. Les bénéfices du S&P 400 (moyenne capitalisation) devraient augmenter de 14 % par rapport au T3-23, tandis que les bénéfices du S&P 600 (petite capitalisation) devraient augmenter de 31 %. Le T1-24 vs T1-23 n’est pas aussi impressionnant avec des gains de 4,1% et 3,1%. Les valeurs financières devraient afficher les gains de bénéfices les plus importants ce trimestre. Au quatrième trimestre de cette année, le gain du même trimestre d’une année sur l’autre devrait être proche de 50 % pour chaque indice. Avec de tels gains attendus, il est étonnant que les actions de petites et moyennes capitalisations se négocient avec une décote aussi importante par rapport aux grandes capitalisations.

La croissance économique au premier trimestre se situe actuellement à environ 2,5 %, mais je m’attends à ce que les stocks puissent ajouter à ce total. Au début du trimestre, les attentes étaient d’environ 1 % de croissance. Il est intéressant de noter que les estimations de bénéfices ont chuté au cours du trimestre, même si la croissance a été meilleure que prévu.

Nous verrons comment cela se passe, mais étant donné cela, ce trimestre pourrait ressembler beaucoup au précédent. Alors que la trésorerie et les cash flows des entreprises atteignent ou approchent des niveaux records, un autre trimestre de bonne croissance devrait stimuler la croissance des dividendes, des rachats et des dépenses en capital. Il est difficile de trouver quelque chose de mal à cela.

Sentiment du marché

Dans un marché haussier, le sentiment peut être optimiste et le rester pendant de longues périodes ; le consensus est souvent juste. Ce n’est que lors des tournants que le sentiment atteint des extrêmes. Dans un marché baissier, un sentiment baissier extrême ne dure généralement pas longtemps. Dans un marché haussier, ce que vous souhaitez voir, c’est une correction rapide du sentiment extrême, alors que les traders achètent des couvertures lors de toute baisse du marché pour tenter de protéger leurs bénéfices. Plutôt que de considérer la baisse comme une opportunité d’achat, les traders et les investisseurs craignent toujours un retour à un marché baissier. Et c’est exactement ce que nous constatons actuellement : même après un léger repli de 2 % du S&P 500, les traders couvrent leurs paris et le sentiment se refroidit.

Le VIX est passé de moins de 13 à près de 17 en seulement quatre jours de bourse. Cela signifie que la volatilité implicite des options de vente a monter rapidement à mesure que les actions se vendaient. En d’autres termes, les options de vente sont devenues chères en raison de la forte demande de couverture. Les ratios Put/Call ont également monté la semaine dernière. Le ratio global put/call du CBOE est passé à environ 1,2 et a atteint 1,29 il y a quelques semaines. Cela peut certainement aller plus haut, car nous considérons généralement les valeurs supérieures à 1,3 comme des points bas dans un marché haussier. Les plus bas du marché baissier voient généralement des valeurs encore plus élevées, supérieures à 1,5.

Le ratio put/call sur les indices a atteint 1,5 la semaine dernière, ce qui constitue le chiffre le plus élevé depuis l’automne 2022, lorsque nous étions au milieu d’un marché baissier. Ce ratio peut certainement augmenter, comme cela a parfois été le cas dans le passé. Mais c’est un autre signe que les traders sont soucieux de couvrir leur exposition au marché. Enfin, le ratio put/call sur actions uniquement a augmenté à 0,7, ce qui montre que l’inquiétude concerne le marché dans son ensemble et non des titres spécifiques. Ce ratio devient très élevé dans un marché baissier, mais dans un marché haussier, il atteint rarement 1,0.

Je ne pense pas que cette petite correction soit encore terminée car le sentiment est encore trop optimiste. Mais l’urgence des traders à se couvrir est un signe positif que cette tendance haussière n’est pas encore terminée.

Indicateurs de marché/économiques

- L’indice ISM manufacturier a dépassé 50, signe d’expansion, pour la première fois en 16 mois. Les nouvelles commandes ont bondi à 51,4. C’est ce à quoi je m’attendais mais c’est encore provisoire.

- Les dépenses de construction ont diminué de 0,3 % mais ont augmenté de 10,7 % sur un an.

- Les offres d’emploi ont légèrement augmenté pour atteindre 8,756 millions, mais ce chiffre reste bien supérieur aux quelque 7 millions d’avant la COVID.

- ISM Services est tombé à 51,4 mais reste au-dessus de la ligne d’expansion à 50. Les nouvelles commandes ont également diminué mais à 54,4 montrent une bonne croissance. Les prix payés sont passés de 58,6 à 53,4.

- Les importations et les exportations ont toutes deux fortement augmenté en février, mais le déficit commercial s’est aggravé. L’augmentation des exportations et des importations n’est pas ce que l’on voit si l’économie ralentit. Voir ci-dessus les commentaires sur le dollar et le déficit du compte courant.

- Les inscriptions initiales au chômage sont passées de 212 000 à 221 000, mais restent en baisse de plus de 10 % l’année dernière.

- La masse salariale a augmenté de 303 000, bien plus que prévu. Le taux de chômage est tombé à 3,8% et le taux d’activité a augmenté à 62,7. Le salaire horaire moyen a augmenté de 0,3%, comme prévu.

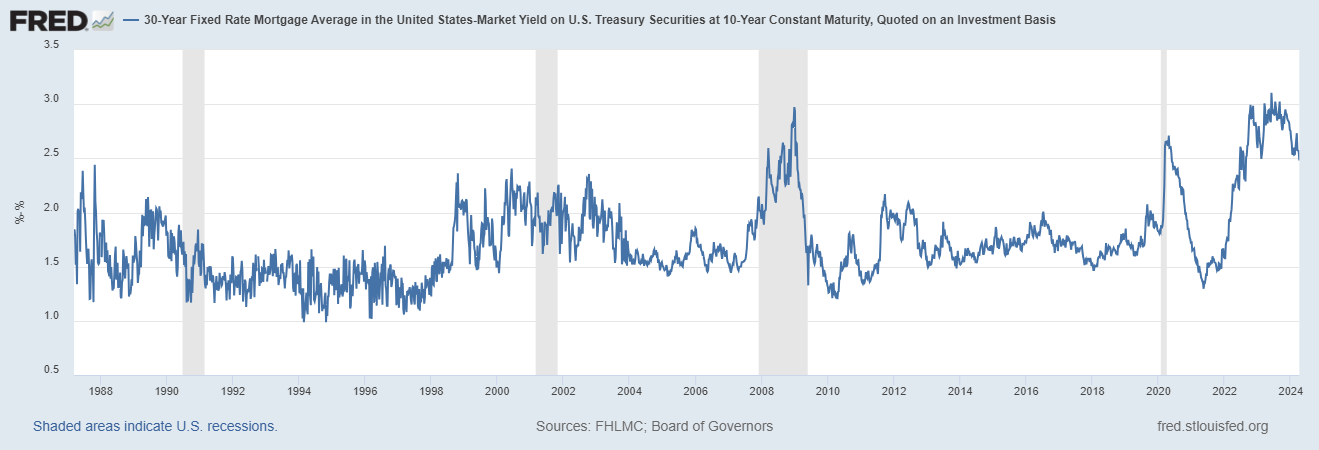

L’écart entre le taux hypothécaire à 30 ans et le taux du Trésor à 10 ans continue de se réduire. C’est évidemment positif pour le logement, mais comme le taux à 10 ans continue d’augmenter, ce n’est pas sans équivoque.