Les taux d’intérêt ont bondi la semaine dernière à la suite d’un rapport sur l’inflation plus élevé que prévu.

Non pas que mon – ou votre – opinion sur ces choses importe tellement pour le marché. À court terme, tout ce qui compte, c’est ce que la majorité croit être la vérité.

Ce qu’ils croyaient la semaine dernière, c’est que l’inflation ne diminuait pas assez vite et que la Fed ne réduirait pas ses taux de si tôt. Cela a suffi à plonger le marché obligataire dans un état d’esprit morose qui a eu un impact sur tout.

Les actions étaient en baisse, les petites et moyennes capitalisations subissant une situation pire que les grandes capitalisations. L’immobilier était en baisse mais n’était pas le secteur le moins performant, car les secteurs de la finance, des matériaux et de la santé ont tous connu des pires résultats. Les matières premières et le pétrole brut étaient en baisse alors même que le Moyen-Orient se préparait à de nouveaux conflits entre l’Iran et Israël. L’or a réussi à enregistrer un léger gain.

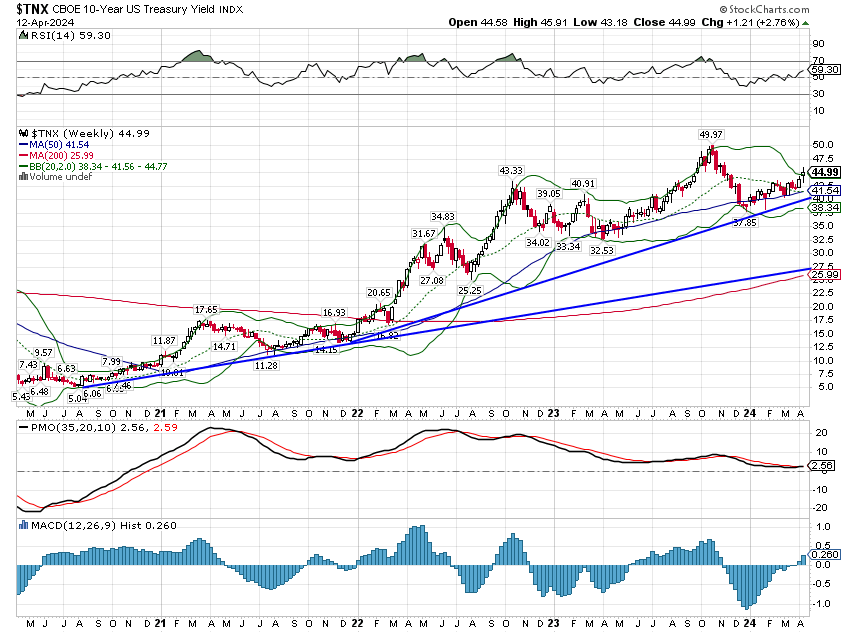

La hausse des taux la semaine dernière a poussé le 10 ans à son plus haut niveau depuis le pic à 5% d’octobre de l’année dernière.

Le rendement à 10 ans a augmenté de 19 points de base mercredi lors de la publication du rapport sur le CPI, mais à la fin de la semaine, il n’avait augmenté « que » de 11 points de base. La tendance à court terme est évidemment à la hausse et selon la façon dont vous la définissez, le terme intermédiaire l’est également.

Les taux ont augmenté avec seulement des interruptions temporaires depuis août 2020, mais la hausse s’est accélérée en mars 2022 lorsque la Fed a commencé à relever les taux. Depuis le 8 mars 2022, le taux du Trésor à 10 ans est en hausse de 264 points de base.

Mais pourquoi? Inflation? Je pense que c’est ce que beaucoup de gens diraient ou pourraient dire que la hausse des taux est liée aux attentes concernant la politique de la Fed, c’est-à-dire la crainte que la Fed augmente davantage les taux. Mais cela revient essentiellement à dire la même chose, n’est-ce pas ? Sinon, pourquoi la Fed augmenterait-elle ses taux, sauf si l’inflation ne baisse pas ?

Il y a cependant un gros problème avec cette interprétation, principalement parce que les anticipations d’inflation n’ont pas augmenté et que même la hausse de la semaine dernière ne peut pas vraiment être imputée aux craintes inflationnistes. Comment le savons nous? Car depuis que la Fed a commencé à relever ses taux au printemps 2022, les taux réels ont en réalité augmenté plus que les taux nominaux. Lorsque les taux nominaux ont commencé à augmenter en août 2020, les attentes d’inflation étaient d’environ 1,5 % pour le point mort à 10 ans. Les attentes d’inflation ont augmenté avec les taux nominaux jusqu’à ce que la Fed commence à relever ses taux, le point mort d’inflation sur 10 ans atteignant 3,02 % le 21 avril 2022, juste après la première hausse de la Fed en mars.

Mais depuis lors, le rendement nominal à 10 ans a augmenté de 160 points de base tandis que le rendement du TIPS à 10 ans a augmenté de 224. Depuis que la Fed a commencé à relever ses taux, les anticipations d’inflation à long terme ont chuté de 64 points de base. La publication du CPI de la semaine dernière n’a rien changé à cela. Après la publication du rapport, le rendement du TIPS à 10 ans a augmenté de 15 points de base. À la fin de la semaine, les rendements des TIPS étaient en hausse de 10 points de base, soit 1 point de base de différence par rapport à l’obligation nominale ; malgré un rapport sur l’inflation « chaud »; les anticipations d’inflation n’ont pas changé. Ce qui signifie que la hausse des taux la semaine dernière était presque entièrement liée aux attentes de croissance réelle, et non à l’inflation.

Ce que cela implique est pour le moins intrigant. L’implication de ce rapport du CPI est que les baisses de taux de la Fed seront retardées, que les taux resteront « plus élevés plus longtemps ». Pourquoi cela entraînerait-il une hausse des attentes de croissance réelle ? Une des raisons pourrait être la suivante :

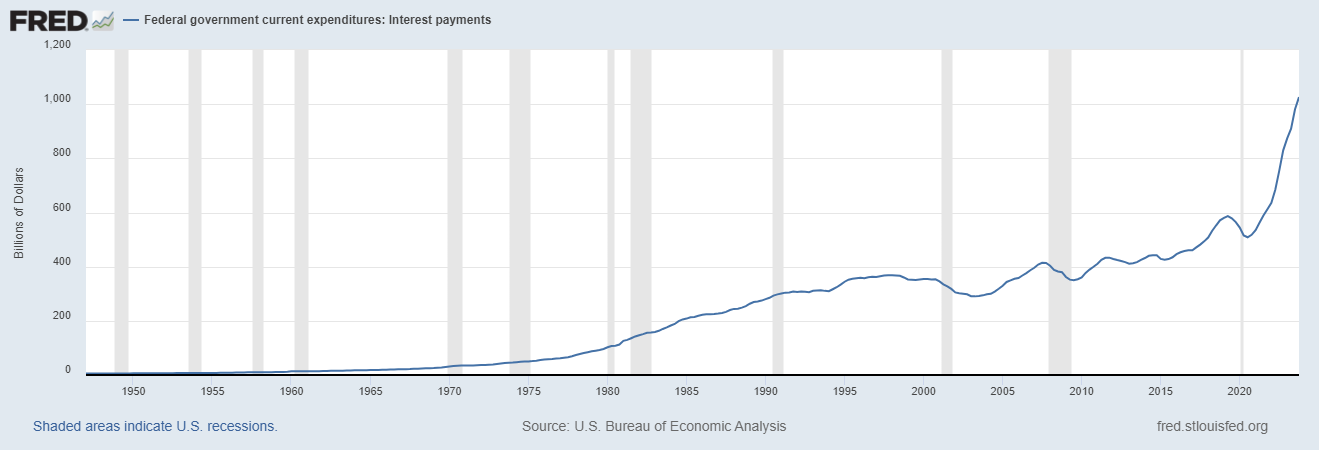

Il s’agit des dépenses courantes du gouvernement fédéral en paiements d’intérêts. De nombreux pixels ont été consacrés à expliquer pourquoi cela est mauvais du point de vue du gouvernement, mais presque aucun n’a été consacré à l’examen de la situation sous un autre angle.

Le fait que le gouvernement paie davantage d’intérêts peut avoir un effet néfaste sur le budget fédéral, mais c’est une aubaine pour ceux qui en sont les bénéficiaires. Les frais d’intérêts ont augmenté d’un demi-trillion de dollars depuis le début du COVID, ce qui représente beaucoup de « cheddar » pour quelqu’un. Oui, une partie de cette somme va à des gouvernements étrangers, y compris à la Chine, mais les avoirs des étrangers ont en fait atteint un sommet en 2021 et ont diminué assez régulièrement depuis. La Réserve fédérale ne bénéficie pas non plus de cette augmentation des paiements d’intérêts puisqu’elle réduit en fait sa participation aux bons du Trésor (QT). Alors, où vont les nouveaux bons du Trésor et tous ces intérêts ?

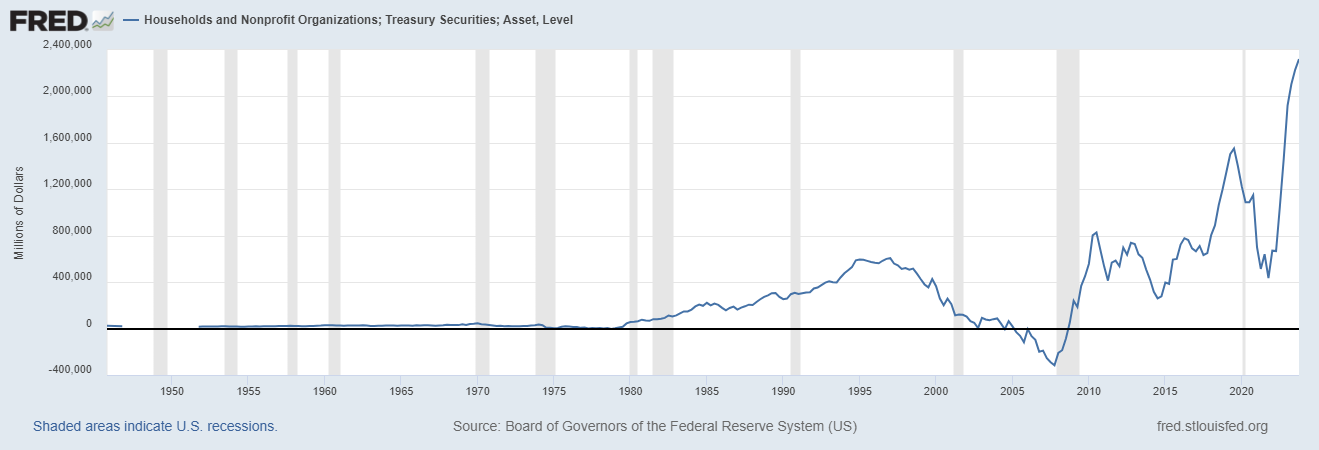

Les avoirs en titres du Trésor par les ménages et les organisations à but non lucratif sont passés de 435 milliards de dollars au quatrième trimestre 2021, juste avant que la Fed ne commence à relever les taux, à 2,3 trillions de dollars au quatrième trimestre 2023. Si nous examinons le rapport sur les revenus personnels, nous constatons que les revenus d’intérêts personnels annualisés ont augmenté de 288 milliards depuis la fin de 2021, donc une grande partie de ces intérêts payés par le gouvernement fédéral va directement au revenu personnel. Des taux d’intérêt plus bas seraient évidemment bénéfiques pour les emprunteurs. Le marché semble plus intéressé par l’impact de taux plus élevés sur les prêteurs.

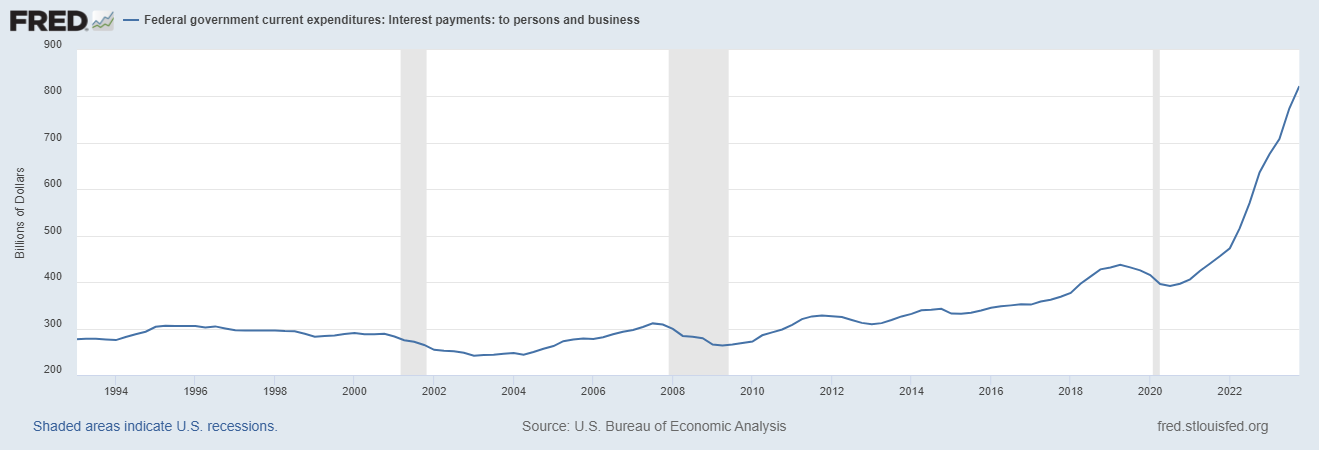

Le marché semble croire qu’une baisse des taux d’intérêt réduirait la croissance réelle, plutôt que de l’augmenter comme presque tout le monde le suppose. Le marché pourrait se tromper sur l’impact de cette manne de revenus d’intérêts post-COVID, mais c’est la conclusion évidente. Depuis que la Fed a commencé à relever les taux, les revenus d’intérêts ont augmenté plus que les paiements d’intérêts, mais la différence ne semble pas énorme, à environ 37 milliards de dollars. Mais la manière dont ces nouveaux revenus sont distribués pourrait faire une grande différence. Et l’augmentation du revenu personnel ne prend pas en compte les revenus des entreprises qui disposent de liquidités presque records. Il y a peut-être une raison pour laquelle les actions des grandes entreprises disposant de beaucoup de liquidités sont parmi les plus résilientes du marché. Les paiements d’intérêts du gouvernement fédéral aux particuliers et aux entreprises ont augmenté de 366,5 milliards de dollars en rythme annualisé depuis la fin de 2021 :

Si des taux d’intérêt plus élevés sont désormais positifs pour la croissance économique réelle ce n’est qu’une autre façon dont l’économie post-COVID est en train de se développer de façon différente de celle d’avant la pandémie.

Il se passe aujourd’hui sur les marchés beaucoup de choses qui ne sont pas conformes aux normes des 40 dernières années. Le prix de l’or, par exemple, atteint un nouveau record au même moment où les taux d’intérêt réels et le dollar augmentent, ce qui est à l’opposé de ce à quoi nous nous attendons habituellement. Pourquoi? Bonne question et je n’en suis pas sûr, mais je pense que l’impact de ces paiements d’intérêts accrus pourrait être une partie de la réponse.

Inflation

Les données de l’Indice des prix à la consommationCPI) pour mars, publiées mercredi la semaine dernière, étaient plus élevées que prévu, mais la différence était en réalité assez mineure. La variation mensuelle dans la publication du mois précédent (données de février) a été de 0,4 %, ce qui constitue le quatrième mois consécutif d’accélération de la variation mensuelle. Le marché espérait voir une variation séquentielle plus faible avec des attentes pour les chiffres du CPI global et de base pour mars de 0,3 %. La publication actuelle a montré une variation de 0,4% et les obligations ont réagi très négativement, le taux du Trésor à 2 ans augmentant de 23 points de base et celui à 10 ans de 19 points de base.

Les attentes de baisse des taux de la Fed ont été repoussées de juin à septembre, au plus tôt. Il s’agit de variations importantes des taux sur une journée et l’impact sur les autres actifs a été sévère. Les actions étaient bien sûr en baisse, mais les vrais perdants étaient ceux qui étaient sensibles aux taux d’intérêt.

Les REIT ont chuté de 4 % sur la journée, les actions à dividendes élevés de plus de 2 %, les valeurs financières ont baissé de près de 2 % ce jour-là et de près de 4 % pour la semaine.

Le S&P 500 a chuté de moins de 1 % le jour de sa publication et, au moment où j’écris ces lignes vendredi, il n’est en baisse que de 1,3 % pour la semaine. Les actions de petites et moyennes capitalisations ont baissé un peu plus;

Si nous examinons les données réelles plutôt que de nous fier aux gros titres, nous obtenons une image moins désastreuse de l’évolution mensuelle du taux d’inflation. La variation du CPI en février par rapport à janvier était en réalité de +0,44206 %, ce qui a été arrondi à +0,4 % pour le communiqué de presse. La variation de février à mars – les données publiées la semaine dernière – a montré une variation de +0,37807%, qui a été arrondie à +0,4% pour le communiqué de presse. Si le marché espérait que le chiffre de mars baisserait de 0,1% par rapport à février (0,4% contre 0,3%), le résultat était presque celui attendu. Au lieu d’une baisse de 0,1 %, la variation réelle a été de 0,06399 %. Si le résultat réel avait été inférieur de 0,02808 %, il aurait été arrondi à 0,3 %. Est-ce que tout le monde aurait été content de ce résultat ? Je n’en ai aucune idée, mais je suppose que oui, ce qui signifie que les rendements obligataires ont connu une énorme évolution sur la base de pratiquement rien.

Le véritable message ici est que les investisseurs ne devraient pas prendre de décisions à long terme sur la base d’une seule publication de données économiques. Quelqu’un croit-il vraiment que la baisse du taux d’inflation mensuel de 0,06 % au lieu de 0,1 % fait vraiment une différence ? Quelqu’un croit-il vraiment que le Bureau of Labor Statistics peut mesurer la variation du taux d’inflation sur une base mensuelle à quatre décimales près ? Avez-vous récemment interagi avec une agence gouvernementale ? Le taux d’inflation, en supposant que les chiffres du BLS soient proches de l’exactitude, diminue progressivement depuis le pic mensuel de juin 2022. Non, il ne chute pas en ligne droite jusqu’à l’objectif de 2 % Le monde réel ne fonctionne tout simplement pas de cette façon. Et le premier trimestre de l’année semble être une période particulièrement insensée pour tirer des conclusions à long terme sur l’inflation. Combien d’entreprises prennent des décisions en matière de salaires et de prix en début d’année ? Tous?

La Fed a mis à jour son résumé des projections économiques lors de la réunion du FOMC du mois dernier afin que ses attentes soient accessibles à quiconque prend le temps de les lire ( voir ici ). Quiconque pense que le rapport de la semaine dernière a changé sa vision de l’économie devrait suivre ce lien. Tout d’abord, vous ne trouverez aucune référence à l’indice des prix à la consommation car ce n’est pas la mesure que la Fed utilise pour mesurer l’inflation. Ils utilisent la mesure de l’inflation des dépenses de consommation personnelle qui est actuellement bien inférieure au CPI . La variation d’une année sur l’autre du déflateur du PCE était de 2,5 % en février contre 3,2 % pour le CPI de février (la variation d’une année sur l’autre en mars était de 3,5 % et non, vous ne devriez pas paniquer à ce sujet non plus). Les propres projections de la Fed ne prévoient pas beaucoup d’amélioration de cette mesure pour 2024, avec une attente médiane de 2,4 % d’ici la fin de l’année. L’attente médiane des membres est que l’inflation du PCE atteigne l’objectif de 2 % en 2026. Oui, 2026.

Les marchés n’évoluent pas en fonction de la réalité ; les marchés évoluent selon la perception. Aujourd’hui, les traders n’ont pas le temps d’analyser les données avant d’agir. Dans la plupart des cas, les transactions sont pilotées par des algorithmes entraînés à réagir aux gros titres, c’est pourquoi vous obtenez des jours comme mercredi dernier. Il faut des investisseurs ayant une vision à plus long terme pour ramener les marchés à la réalité – quand ils le peuvent.

En fin de compte, une grande partie de ce qui se passe quotidiennement sur les marchés n’est rien d’autre que du bruit, car ils reposent sur des données erronées ou mal interprétées. Mais les mouvements générés par le bruit sont néanmoins réels et peuvent amener les investisseurs à réagir de manière excessive, à commettre des erreurs et à pousser les marchés vers de nouveaux extrêmes. Cela fonctionne dans les deux sens, mais nous ne considérons cela comme une erreur que lorsqu’il s’agit d’un inconvénient.

Les rendements obligataires ont probablement trop chuté après avoir culminé en octobre de l’année dernière en raison de fausses attentes concernant la politique future de la Fed. Cela a à son tour fait grimper les secteurs sensibles aux taux d’intérêt comme les REIT et les actions, en fonction de la réalité de la situation inflationniste. Le marché va-t-il désormais aller trop loin dans la direction opposée ? Probablement parce que c’est ainsi que fonctionnent les marchés de nos jours.

Or

L’or a atteint de nouveaux sommets, s’échangeant au-dessus de 2 400 $ à un moment donné vendredi avant de succomber à quelques prises de bénéfices. Ce qui est étrange dans cette hausse, c’est que les prix de l’or sont généralement inversement corrélés au dollar (dollar en baisse, or en hausse) et le dollar est en hausse ces derniers temps. L’or est également inversement corrélé aux taux d’intérêt réels (taux réels en baisse, or en hausse et vice versa) et les taux réels ont augmenté parallèlement aux prix de l’or.

Une autre chose dans l’ère post-COVID qui semble complètement désynchronisée par rapport à la façon dont nous nous attendions aux choses au cours des 40 dernières années. Pourquoi cela arrive-t-il? Une explication pratique a été les inquiétudes concernant la guerre au Moyen-Orient (et ailleurs, je suppose), puisque le dollar et l’or sont considérés comme des valeurs refuges. Cela est certainement possible et coïncide avec une hausse du prix du pétrole qui a également été imputée aux tensions au Moyen-Orient. Mais il existe d’autres raisons de s’attendre à une hausse de l’or et, à terme, à une baisse du dollar. L’or annonce peut-être simplement une évolution future du dollar.

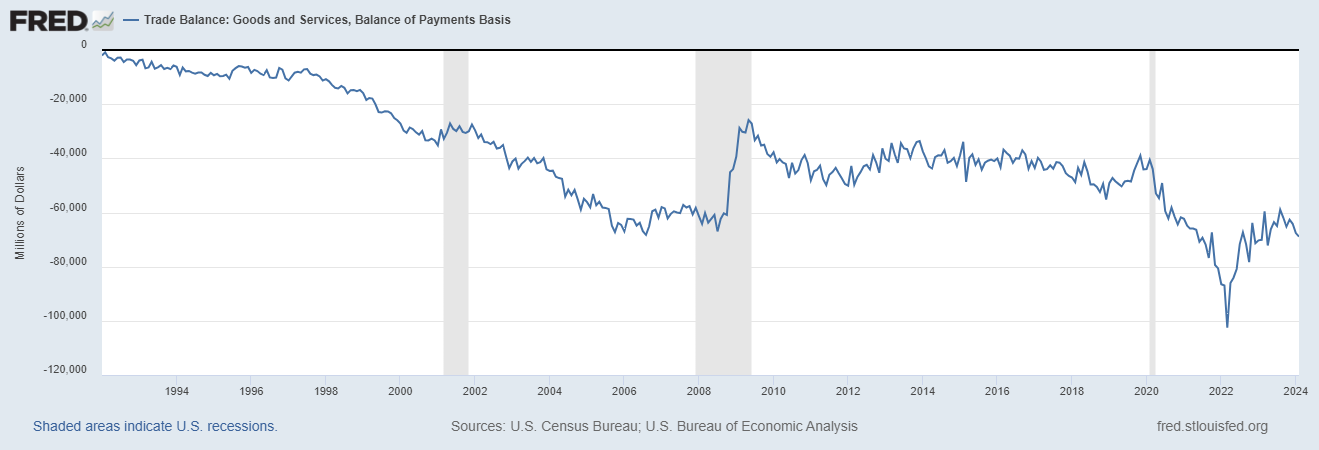

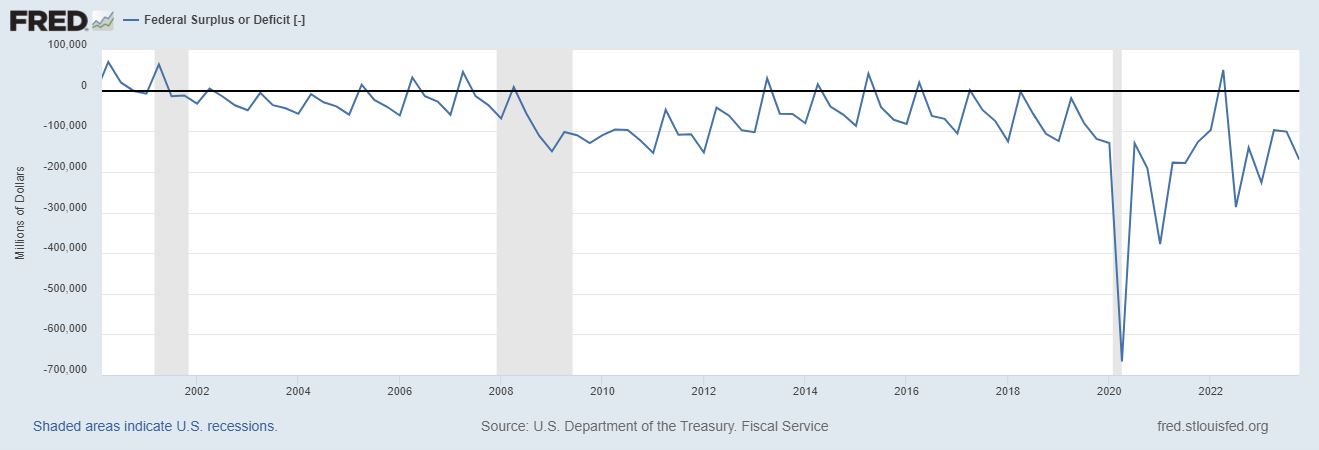

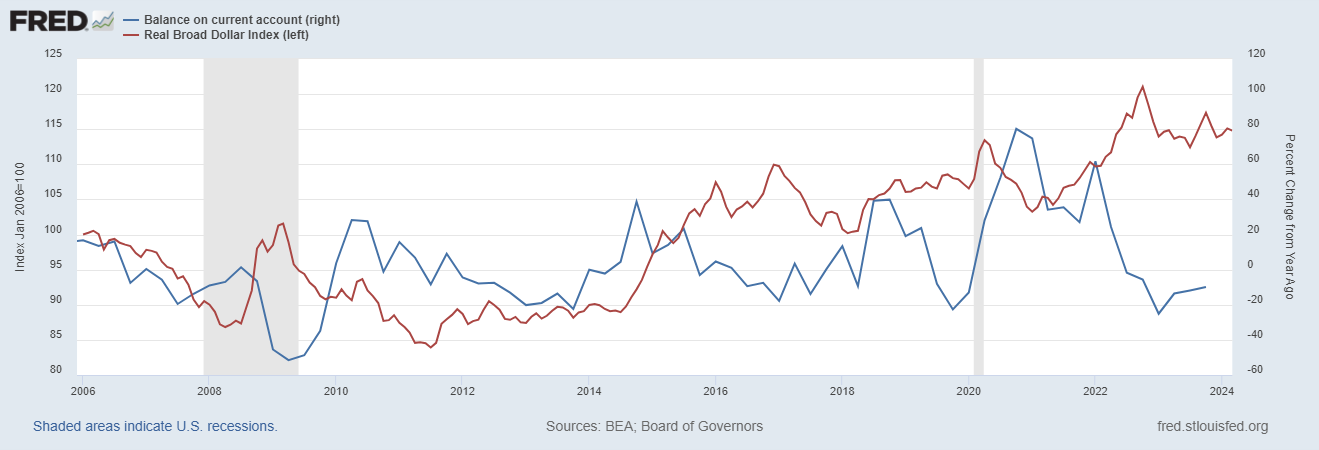

La valeur du dollar est influencée par les variations du compte courant américain, qui, à son tour, est principalement influencé par les balances commerciale et budgétaire. À mesure que les déficits commerciaux et budgétaires s’aggravent, le déficit du compte courant s’aggrave également. Une aggravation du déficit du compte courant signifie essentiellement qu’il y a plus d’argent qui sort du pays qu’il n’en entre, ce qui a historiquement exercé une pression sur la monnaie du pays déficitaire. Les déficits commerciaux et budgétaires commencent à nouveau à se creuser. Dans le cas du commerce, cela est dû à l’augmentation de la consommation de biens et à la diminution des stocks, la même raison pour laquelle nous commençons à voir l’activité des usines reprendre. Dans le cas du déficit budgétaire, il s’agit, entre autres, de l’augmentation des paiements d’intérêts. L’amélioration constatée en 2022 et 2023 semble terminée.

Les données du compte courant du premier trimestre confirmeront probablement également leur détérioration.

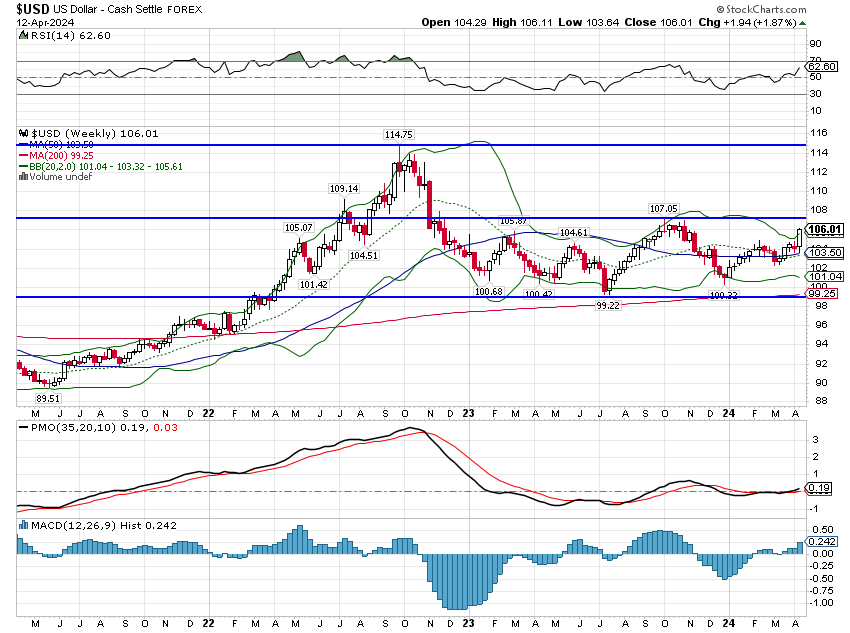

Les rendements à 10 ans sont sortis du canal dans lequel ils se trouvaient au cours des 18 derniers mois, à la hausse. Le taux à 10 ans est dans une tendance haussière à court et moyen terme et je pense que nous devons nous préparer à ce que le taux teste le niveau de 5 % fixé en octobre dernier. Les publications économiques de la semaine prochaine seront scrutées pour déceler toute faiblesse économique avec des données sur les ventes au détail, deux enquêtes régionales de la Fed sur le secteur manufacturier, la production industrielle et le logement. Nous recevons également une mise à jour sur les indicateurs économiques avancés.

Je pense que la vraie question concernant les taux est de savoir s’il s’agit simplement d’une hausse cyclique ou si la tendance séculaire a changé. Si c’est le cas – et c’est certainement ce que je penche – cela nécessitera un changement dans notre allocation stratégique. Ce n’est pas quelque chose que nous faisons à la légère, nous devons donc en être sûrs, mais cela peut devenir nécessaire.

Le dollar est également dans une tendance haussière à très court terme depuis le début de l’année mais n’est pas sorti de la fourchette dans laquelle il se trouve depuis fin 2022. L’objectif à court terme est évidemment le pic de 107 l’an dernier. Comme je l’ai expliqué plus haut, je pense qu’il y a de bonnes raisons de s’attendre à une baisse du dollar dans les années à venir en raison de nos déficits budgétaires et commerciaux. Mais le monde n’est pas toujours aussi logique et le dollar, malgré toutes nos dettes publiques, reste une valeur refuge. Et il y a de nombreuses raisons d’en vouloir un dès maintenant. Pour l’instant, la tendance à court terme est à la hausse et c’est tout ce que nous savons réellement.