À l’approche de la réunion du FOMC de la semaine dernière, Jerome Powell devait se montrer belliciste. Je le sais parce que de nombreux articles dans la presse financière me l’ont dit, ce qui me fait me demander si les articles eux-mêmes ont affecté ces attentes. Peut être.

Bloomberg produit actuellement un indice du sentiment de la Fed alimenté par un algorithme de traitement du langage naturel formé sur plus de 60 000 titres concernant la Fed. Cet indice montre que les déclarations de Powell après la réunion du FOMC de décembre ont été perçues comme un changement conciliant majeur dans la rhétorique de la Fed.

Ce changement, selon Bloomberg, « a donné un coup de pouce aux actions et aux obligations et a aidé l’économie à éviter un ralentissement », une conclusion basée sur des preuves assez fragiles, à mon avis.

Si vous supposez que l’économie se dirigeait vers un ralentissement et que ce n’est pas le cas, alors j’imagine que vous pouvez également supposer que le changement de langage de Powell en décembre en est la raison. Le fait que les économistes « s’attendaient » à un ralentissement au cours des deux dernières années et se soient complètement trompés pourrait vous orienter dans une direction différente, mais je suppose que Bloomberg doit récupérer son investissement dans l’IA.

Lorsque l’économie a refusé de tenir compte des prévisions des économistes concernant un ralentissement de la croissance et de l’inflation au premier trimestre, le ton de Powell a changé pour devenir plus belliciste, déclarant lors des récentes réunions du FMI qu’« il est approprié de laisser plus de temps à une politique restrictive pour fonctionner ». Il s’agit là d’un contrepoids belliciste aux « mesures de relance » apportées par le pivot accommodant de décembre et l’économie a réagi, si l’on en croit tout cela, en produisant récemment des données de croissance économique molles.

Le récent discours belliciste de Powell et certaines données d’inflation pas aussi bonnes que prévu sont la raison pour laquelle on s’attendait à cette dernière réunion à ce qu’il continue à parler de cette façon. Alors bien sûr, il ne l’a pas fait et les actions et les obligations se sont redressées après sa conférence de presse.

Je ne peux m’empêcher de me demander ce que le marché aurait fait s’il avait continué à canaliser son rapace intérieur mercredi après-midi. Après tout, les faucons étaient déjà attendus, leur arrivée aurait donc déjà dû être prise en compte. Cela aurait-il dépendu de son caractère belliciste ? Et s’il était conciliant, dans un sens belliciste ? Ou une attitude belliciste d’une manière accommodante ?

Je trouve tout cela assez ridicule, que les acteurs du marché en soient réduits à analyser les propos du président de la Fed pour déterminer ce qu’ils devraient penser de l’économie et des marchés. J’ai toujours été fan de l’explication de Keynes selon laquelle les marchés sont comme un concours de beauté spécial où le but n’est pas d’identifier la candidate que vous pensez la plus belle mais de deviner laquelle la majorité des devineurs trouveront la plus belle.

Sur les marchés d’aujourd’hui, ce ne sont pas les données économiques elles-mêmes qui comptent, mais plutôt la manière dont Jerome Powell et le troupeau d’économistes de la Fed interprètent ces données. Leur opinion, parce qu’ils fixent les taux d’intérêt à court terme, est considérée comme le facteur le plus important pour l’économie et les marchés, du moins à court terme.

Leurs paroles, notamment celles de Jerome Powell, sont devenues une politique.

Autrefois, le fonctionnement interne de la Fed était mystérieux et la plupart des investisseurs ne connaissaient même pas le nom de son président. Le FOMC n’a même pas annoncé de changements de politique et n’a certainement pas tenu de conférences de presse. Je me souviens avoir regardé avec anxiété le fil de presse du Dow Jones après une réunion pour voir ce que la Fed ferait, le cas échéant, afin que je puisse déterminer si sa politique changeait. Ils ont préservé leur indépendance en restant dans l’ombre et en laissant parler leurs actions tout en ignorant pour la plupart les marchés (notamment les actions).

Tout a changé avec Ben Bernanke, qui a décidé que la Fed pouvait mieux guider l’économie – comme si elle avait besoin de ses conseils – avec plus de paroles et moins d’action. À l’époque, je pensais que c’était une bonne idée car moins la Fed en faisait, mieux c’était, à mon avis. Mais ce n’est pas ce qui s’est passé. Les membres de la Fed parlent certainement beaucoup plus, mais ils ne chantent pas tous le même cantique, le message est donc confus et incohérent, créant souvent une volatilité des marchés là où il n’y en avait pas auparavant. Désormais, tous les investisseurs savent qui est Jerome Powell et quels membres de la Fed font actuellement partie du FOMC. Ceux qui cherchent réellement à obtenir un avantage savent qui seront les prochains membres du FOMC.

Malheureusement, ce n’est pas parce qu’ils parlent plus qu’ils en font moins.

Au contraire, ils en font plus, s’insérant constamment dans la conversation comme un adolescent en quête d’attention. Mais je ne peux m’empêcher de me demander si cela commence à changer sous Powell. Je ne suis pas sûr que ses propos soient aussi calculateurs que tout le monde veut le croire. A-t-il vraiment changé de ton lors de la conférence de presse de décembre pour affecter intentionnellement les marchés et donc l’économie ? Je pense que cela pourrait lui donner plus de crédit qu’il n’en mérite ; peut-être qu’il répondait simplement aux questions honnêtement, sans agenda particulier. Ou peut-être que tous les chuchoteurs de la Fed ont simplement entendu ce qu’ils voulaient entendre.

Powell a parlé de beaucoup de choses lors de la conférence de presse de la semaine dernière, mais la seule chose dont tout le monde a parlé, c’est lorsqu’il a déclaré que la prochaine décision ne serait probablement pas une hausse. Vraiment? Est-ce que quelqu’un pensait sérieusement que c’était l’une de ses options à l’heure actuelle ? Il a essentiellement dit qu’il allait simplement rester debout et voir ce qui se passerait et n’a offert que peu d’autres conseils, peut-être parce qu’il en avait assez de se tromper.

Bernanke semblait croire que l’incertitude quant à la politique future de la Fed créait de la volatilité dans l’économie et que si une partie de celle-ci était atténuée, l’économie fonctionnerait mieux. Le seul problème est que la Fed ne peut pas prédire l’économie et ne peut donc pas fournir beaucoup de certitude quant à sa politique future. En fait, en fournissant des conseils, ils se mettent dans une impasse et provoquent davantage de volatilité économique.

Les conseils qu’ils ont donnés sur leur bilan après le COVID en sont un parfait exemple. Ils avaient fixé un calendrier de réduction du QE qu’ils étaient déterminés à respecter afin de ne pas ruiner leur « crédibilité ». Le résultat est qu’ils ont continué à acheter des titres adossés à des créances hypothécaires jusqu’au printemps 2022, même si les prix de l’immobilier étaient en hausse, en hausse de 21 % sur un an en mars de la même année.

La rigidité provoquée par la forward guidance a engendré une erreur politique. Powell commence peut-être à le comprendre maintenant. Ou peut-être qu’il est simplement fatigué d’être gêné en donnant des directives et doit ensuite revenir en arrière parce que, même si elle emploie plus d’économistes que toute autre organisation sur la planète, la Fed n’est pas meilleure pour prédire l’économie qu’un Magic Eight Ball.

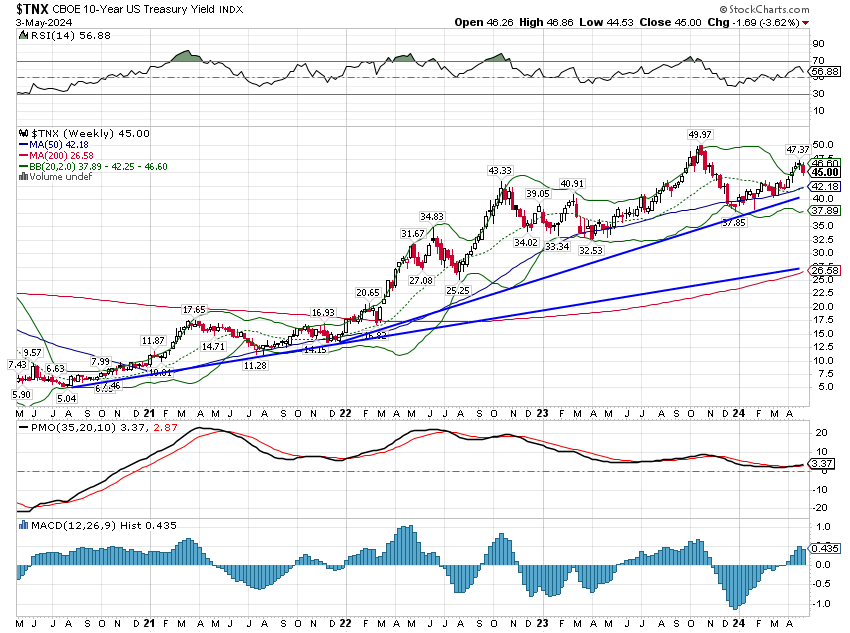

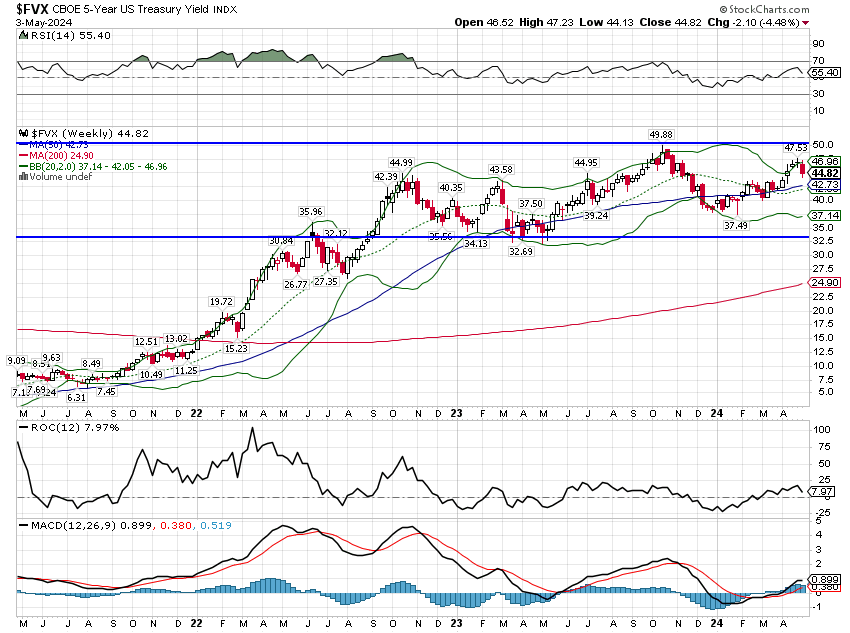

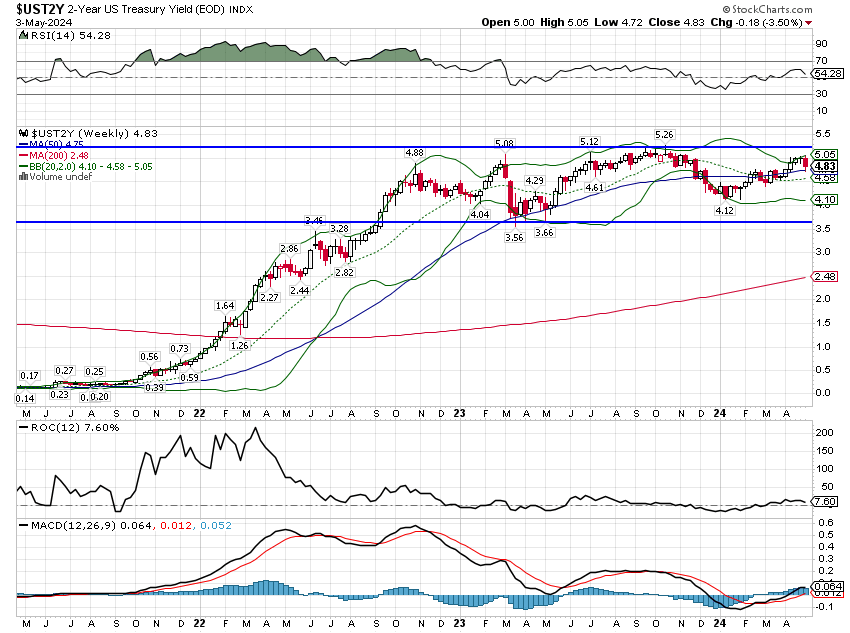

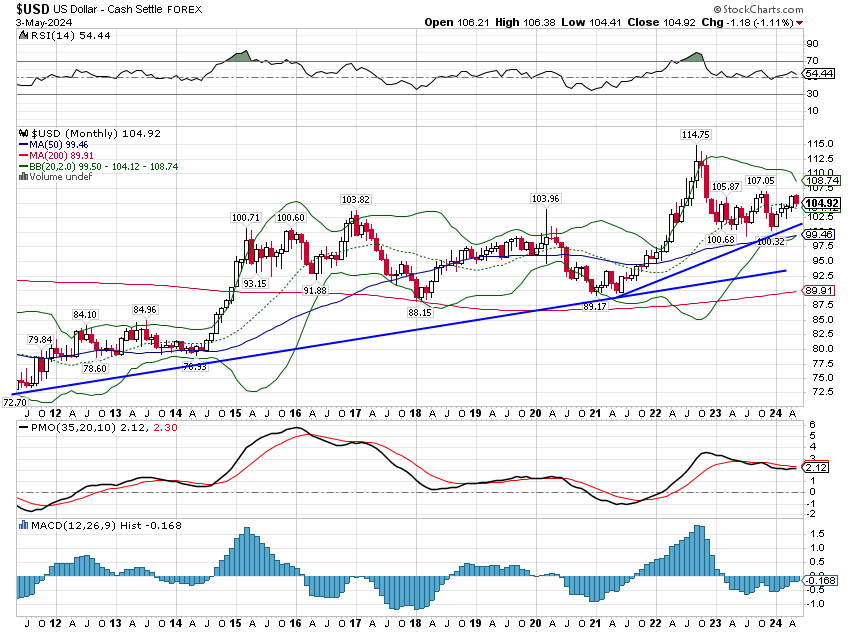

L’essentiel des propos de la Fed consiste à créer du bruit sur les marchés. Je ne pense pas que leurs propos fassent suffisamment bouger les marchés pour avoir un impact durable sur l’économie. Je n’ai aucun doute sur le fait que le niveau élevé de volatilité des obligations est dû à la Fed, mais il est difficile à quantifier. Mais cela semble être transitoire. Si vous vous êtes endormi le 3 novembre dernier et que vous vous êtes réveillé vendredi dernier, vous verriez que les taux du Trésor à 10 ans et à 2 ans sont inchangés, que le dollar est inchangé et que le rendement des TIP à 10 ans est plus élevé de 3 points de base.

Les perspectives économiques, telles qu’elles sont perçues par les marchés, sont exactement les mêmes aujourd’hui qu’il y a six mois. Pensez à tout le temps et aux efforts gaspillés à analyser les discours de la Fed et à tous les échanges basés sur le fait que quelqu’un ait l’air « belliciste » ou « accommodant ». Et tout cela n’était que beaucoup de bruit, l’économie réelle n’étant finalement pas affectée. Peut-être que si nous arrêtons de les écouter, ils cesseront de parler.

Environnement

Comme je l’ai noté plus haut, les taux d’intérêt sont restés inchangés au cours des six derniers mois. La récente hausse des taux, qui a mis les marchés en ébullition ces dernières semaines, semble avoir atteint son terme. Même si le rendement du Trésor à 10 ans suit toujours une tendance haussière à court terme, la configuration technique n’est pas si favorable. Les taux à court terme suivent des tendances latérales plus définies et ressemblent beaucoup à des sommets de la tête et des épaules. Je ne suis pas un grand fan de l’analyse technique, mais d’autres le sont – en particulier les traders – donc des modèles comme celui-ci peuvent être significatifs lorsque d’autres agissent en conséquence. Nous verrons, mais je l’ai déjà dit et je le répète : je pense que les taux ont probablement atteint un sommet pour ce cycle. La question est de savoir jusqu’où ils pourraient descendre ou, pour le dire autrement, jusqu’où le PIB nominal pourrait ralentir.

La tendance du dollar continue de refléter les taux d’intérêt. La tendance à très court terme est toujours à la hausse mais à peine et il n’y a eu quasiment aucun mouvement au cours des 7 dernières années. Si l’on remonte au début de 2017, le dollar n’a augmenté que de 1,1 %. Je pense que cela s’appelle la stabilité et ce n’est pas une mauvaise chose.

L’environnement économique actuel est à peu près aussi neutre que possible, les taux d’intérêt et le dollar étant restés stables pendant près de deux ans. Il s’agit d’un processus de plafonnement inhabituellement long – en supposant que les taux les plus élevés aient déjà été observés – mais chaque cycle est différent et celui-ci particulièrement. Quelles tendances émergeront de cette période de stabilité ? Je n’en suis pas sûr, mais une résolution plus faible concernant les taux et le dollar semble être l’issue la plus probable à ce stade. Je ne peux pas encore dire s’il s’agira de changements cycliques ou séculaires. Et je n’ai pas à le faire ; nous pouvons attendre de voir comment les choses évoluent – comme Jerome Powell – et suivre les tendances qui émergent. Ne vous mettez pas dans la même position que Jerome Powell en essayant d’anticiper les changements. Si vos indications prospectives s’avèrent erronées, il peut être difficile de changer d’avis.