12 mai 2024 |

C’est à nouveau l’heure des questions. Je me pose des questions sur l’économie et les marchés. Je n’ai pas toutes les réponses, mais je pense qu’il est important de savoir ce que l’on ne sait pas et d’être vigilant lorsque les marchés ou l’économie offrent des réponses. Il y a beaucoup de choses à penser aujourd’hui, alors commençons :

- À quand la prochaine récession ?

- La réponse, bien sûr, est que nous ne le savons pas. Nous ne savons jamais car il n’existe aucun indicateur fiable qui puisse nous dire à quoi ressemblera l’économie future. Je sais que personne ne veut dire « c’est différent cette fois », mais en réalité, c’est différent – à chaque fois. L’économie, en particulier l’économie américaine, n’est pas une chose stagnante qui se contente de répéter le passé dans une boucle infinie. La seule constante est le changement. *

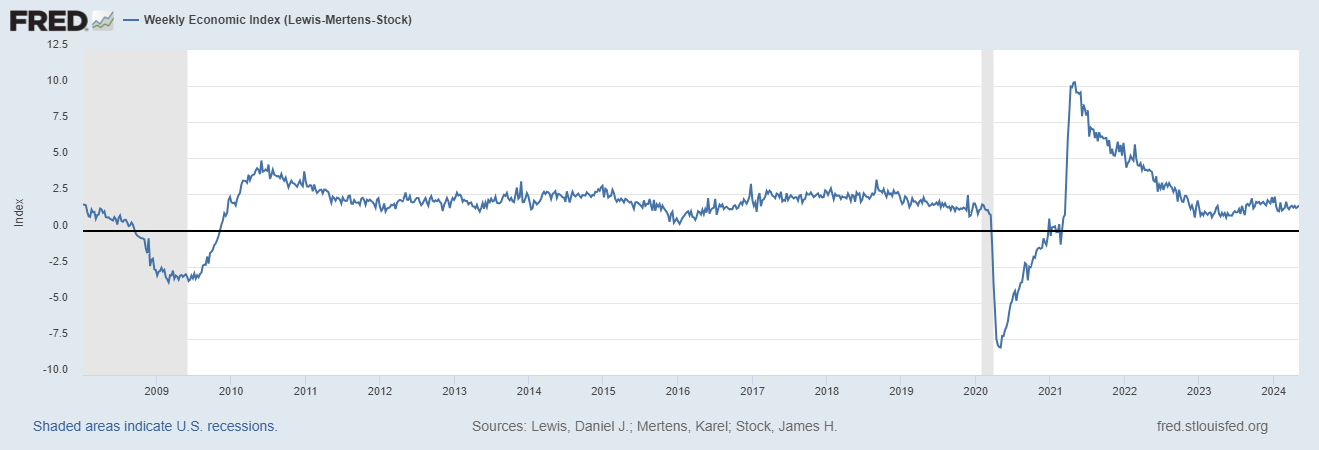

- Alors où en sommes-nous aujourd’hui ? Eh bien, je pense que nous pouvons tous convenir que nous ne sommes pas en récession en ce moment. Nous venons de terminer le premier trimestre 2024 et l’économie américaine a progressé de 1,6 %, ce qui était un peu moins que prévu mais reste un début d’année plutôt positif. Depuis le début du deuxième trimestre, nous avons eu quelques rapports faibles, tels que les rapports ISM sur le secteur manufacturier et les services, qui sont tous deux inférieurs à 50 (indiquant une contraction), mais dans l’ensemble, l’économie continue de surprendre à la hausse. L’estimation actuelle du PIBNow de la Fed d’Atlanta pour le deuxième trimestre est de +4,2 %, la moyenne sur 3 mois du CFNAI (indice d’activité national de la Fed de Chicago) est de -0,19, ce qui indique une croissance légèrement inférieure à la tendance, l’indice économique hebdomadaire est de 1,74 et les spreads de crédit sont stables. près de leurs plus bas de ce cycle, et la courbe des rendements s’est pentifiée au cours des trois derniers mois. Aucun de ces éléments ne laisse présager une récession à l’heure actuelle.

- Que nous dit la courbe des taux sur la croissance future ?

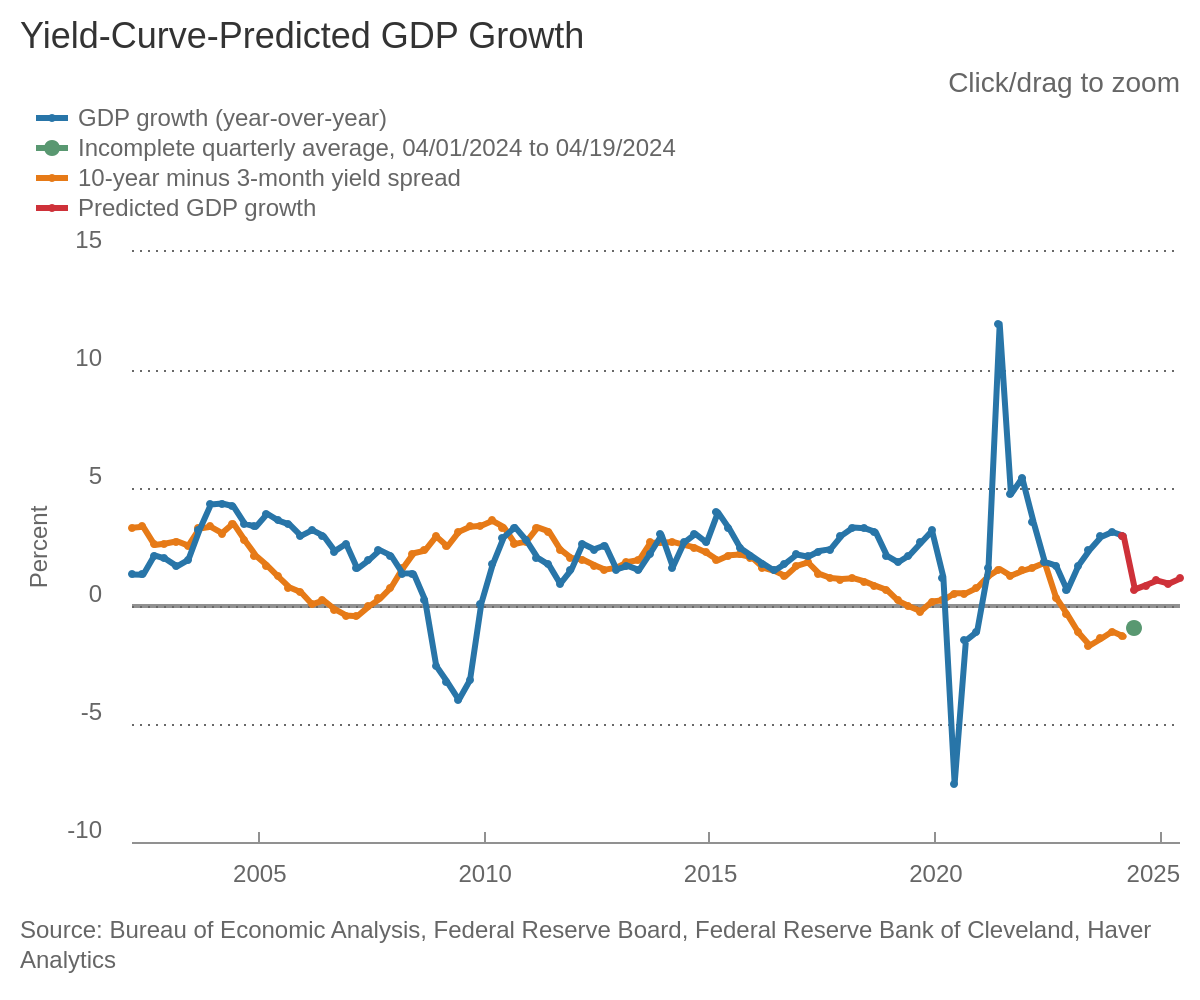

- Une inversion de la courbe des rendements (taux à court terme plus élevés que les taux à long terme) est considérée par beaucoup comme l’indicateur de récession le plus fiable, car elle s’est produite avant chaque récession de l’après-Seconde Guerre mondiale. La courbe s’est inversée au cours des 21 derniers mois (Trésor à 10 ans/2 ans) ou 18 mois (Trésor à 10 ans/3 mois) et pourtant, malgré de nombreuses prévisions désastreuses, la récession la plus attendue n’est pas arrivée. . Dans la période qui a suivi la Seconde Guerre mondiale, il n’y a eu que deux inversions à ma connaissance où la courbe s’est redressée sans récession. La courbe s’est inversée de décembre 1965 à février 1967 sans récession. Elle s’est ensuite inversée en décembre 1967, mais la récession n’est arrivée qu’en décembre 1969, soit deux années complètes plus tard. La courbe s’est également inversée pendant un mois en 1998 (crise asiatique) sans récession. Elle s’est réinversée en avril 2000 et la récession est arrivée un an plus tard, en mars 2001. Ainsi, l’inversion actuelle sans récession – pour l’instant – n’est pas sans précédent. Et franchement, avec le délai entre l’inversion et la récession variant de 6 mois à 2 ans, les inversions de la courbe des taux n’ont jamais été aussi utiles aux investisseurs. La Réserve fédérale de Cleveland utilise l’historique de la pente de la courbe des rendements pour prédire la croissance du PIB un an à l’avance. Il affiche actuellement une croissance de 1,2 % pour l’année à venir, ce qui n’est pas formidable mais ne constitue pas non plus une récession. Ils calculent également une probabilité de récession dans un an qui est actuellement de 55,1 %. Il y a un an, la probabilité de récession en avril 2024 était de 75 %, ce qui était supérieur au pic de 2001, 2008 ou 2020. Alors, que nous dit la courbe des rendements sur la croissance future ? Pas autant qu’on le pense.

- Quel sera l’impact des élections sur les marchés et l’économie ?

- Historiquement, les années électorales sont bonnes pour les marchés, car les présidents sortants font tout ce qui est en leur pouvoir pour donner une bonne image de l’économie afin d’améliorer leurs chances de réélection. Et comme ils ont la capacité de consacrer du temps à l’économie, leur pouvoir est considérable. Mais cette année est un peu unique car la croissance nominale a déjà été assez bonne ; le problème est qu’il s’agit en grande partie d’inflation et pas assez de croissance réelle et que le président n’a pas beaucoup de pouvoir pour maîtriser les prix. Et franchement, les politiciens n’ont aucune idée de ce qui cause l’inflation, ils risquent donc tout autant d’aggraver le problème que de l’améliorer. Quoi qu’il en soit, je ne pense pas que nous serons en récession avant les élections et ma meilleure hypothèse est que le taux d’inflation continuera à se modérer… et que personne ne s’en souciera car les prix resteront élevés. Comment cela affecte-t-il le résultat au niveau présidentiel, je ne peux pas le dire, mais de toute façon, ce n’est pas ce qui compte vraiment. Le meilleur résultat pour les marchés et l’économie est un gouvernement divisé et cela ne semble pas être un mauvais pari pour le moment.

- Le marché est-il toujours le meilleur indicateur de l’économie ?

- J’ai toujours pensé que les marchés offraient le meilleur aperçu de l’avenir que nous ayons jamais eu. Avec des millions de personnes prenant des décisions indépendantes, examinant toutes sortes de données économiques (réelles et anecdotiques), le marché flaire l’avenir bien avant qu’un seul individu ne le puisse. Mais est-ce toujours vrai ? Je commence à avoir des doutes à cause de l’influence de la Réserve fédérale. Forward guidance de la Fed – que de forward guidance ! – signifie que les marchés des taux à court terme reflètent désormais l’opinion de la Fed sur l’économie et les futures évolutions des taux, et non la sagesse du public sur ce que la Fed devrait faire sur la base des données économiques réelles. Aujourd’hui, les marchés à terme des Fed Funds ne sont pas plus précis que le dot plot de la Fed et les erreurs vont dans la même direction. La Fed a pu vérifier autrefois si le marché était d’accord avec ses prévisions internes ; Aujourd’hui, les marchés ne sont rien d’autre qu’un écho de la propre opinion de la Fed. Malheureusement, je pense que la réponse à cette question est non. À propos, la semaine prochaine, il y aura dix discours des gouverneurs de la Réserve fédérale et un du président.

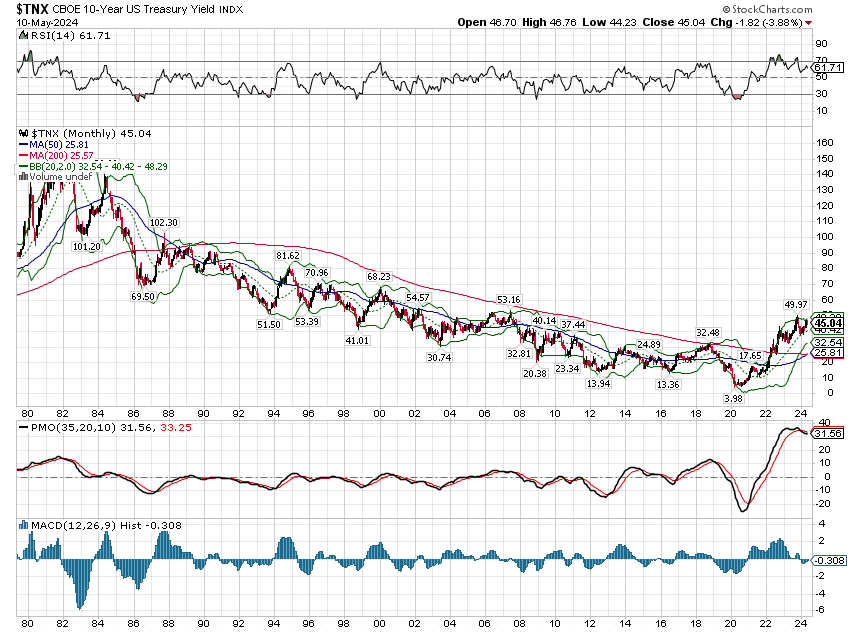

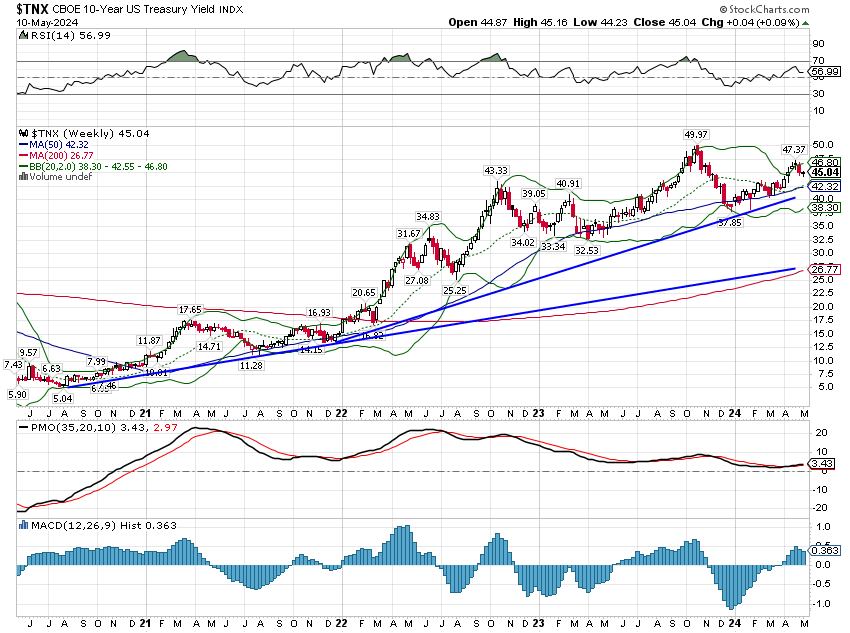

- Les taux d’intérêt ont-ils atteint un sommet ?

- Vous savez ce que je vais dire – je ne sais pas. Je pense que la vraie question à laquelle tout le monde veut répondre est de savoir si la tendance séculaire à long terme des taux est passée de la baisse à la hausse. Le rendement à 10 ans est en baisse depuis son sommet de 1981 autour de 16 %. Est-ce que cela a changé maintenant ? Eh bien, une façon de mesurer de telles choses consiste à utiliser des moyennes mobiles et quelque chose d’unique vient de se produire et est la marque d’un changement de tendance. Pour la première fois depuis 1988, la moyenne mobile sur 50 mois est supérieure à la moyenne mobile sur 200 mois. La pente de la période de 50 mois est devenue positive en 2023 (ce qui n’a pas été le cas depuis plus de quelques mois depuis 1985), mais le croisement vient de se produire. Alors, les taux ont-ils atteint des sommets ? Si l’économie ralentit et/ou si l’inflation continue de se modérer, les taux à long terme devraient baisser à court terme, mais je pense que la tendance à long terme a changé. Cela a des implications sur plusieurs classes d’actifs.

- Les valeurs technologiques ont-elles atteint un sommet ?

- Ou est-ce qu’ils se reposent simplement ? Si vous prêtez attention uniquement aux médias financiers, vous pourriez penser que les valeurs technologiques et les sociétés pharmaceutiques proposant des médicaments contre l’obésité sont toujours en tête du marché. Mais cela n’a pas été le cas au cours des trois derniers mois. Parmi les 9 principaux titres du S&P 500 (2 classes d’actions Alphabet et Google occupent deux places dans le top 10), seules 3 ont surperformé l’indice au cours des trois derniers mois. Et l’indice de valeur S&P 500 a surperformé l’indice de croissance S&P 500 de plus de 2 %.

- La diversification internationale est-elle enfin payante ?

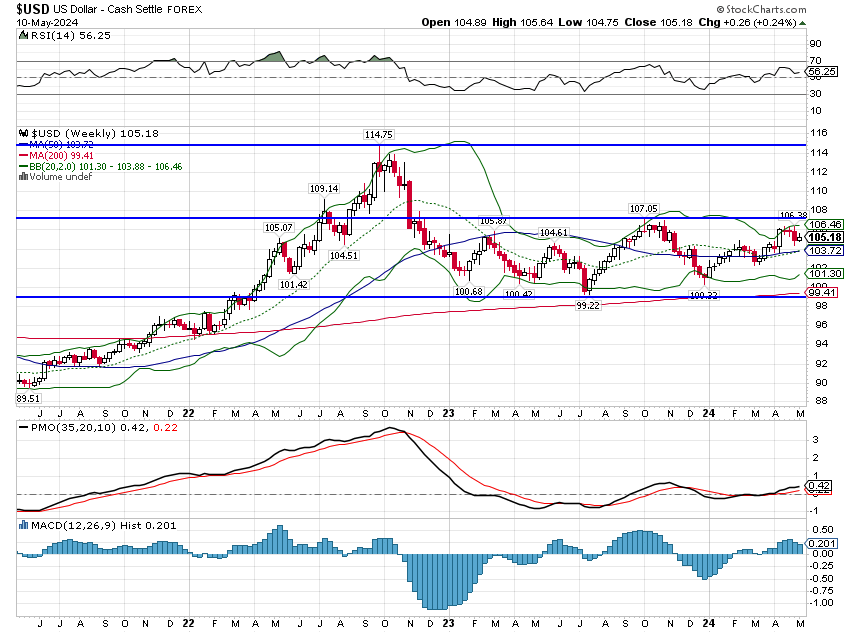

- Les marchés internationaux ont longtemps été à la traîne des États-Unis. Au cours des 10 dernières années, le rendement du S&P 500 est près de 10 fois supérieur à celui de l’EAEO (marchés internationaux diversifiés et développés), 176,6 % contre 17,77 %. Mais depuis que le marché baissier a atteint son plus bas niveau le 13 octobre 2022, les actions internationales ont affiché des performances comparables à celles des États-Unis. Et si vous pensez que l’Europe est en désordre, vous pourriez réfléchir à ce que cela dit à propos des États-Unis, à savoir que les actions européennes ont surperformé le S&P 500 de près de 17 % au cours de cette période. Et même si les actions japonaises ont fait l’objet de beaucoup de presse récemment, l’Europe a surperformé le Japon de 20 % depuis le plus bas du marché baissier. La durée ou non de cette situation dépendra probablement du dollar. Les marchés internationaux surperforment fortement lorsque le dollar baisse.

- Si la Fed baisse ses taux cette année, quel sera l’impact sur les actions et les autres classes d’actifs ?

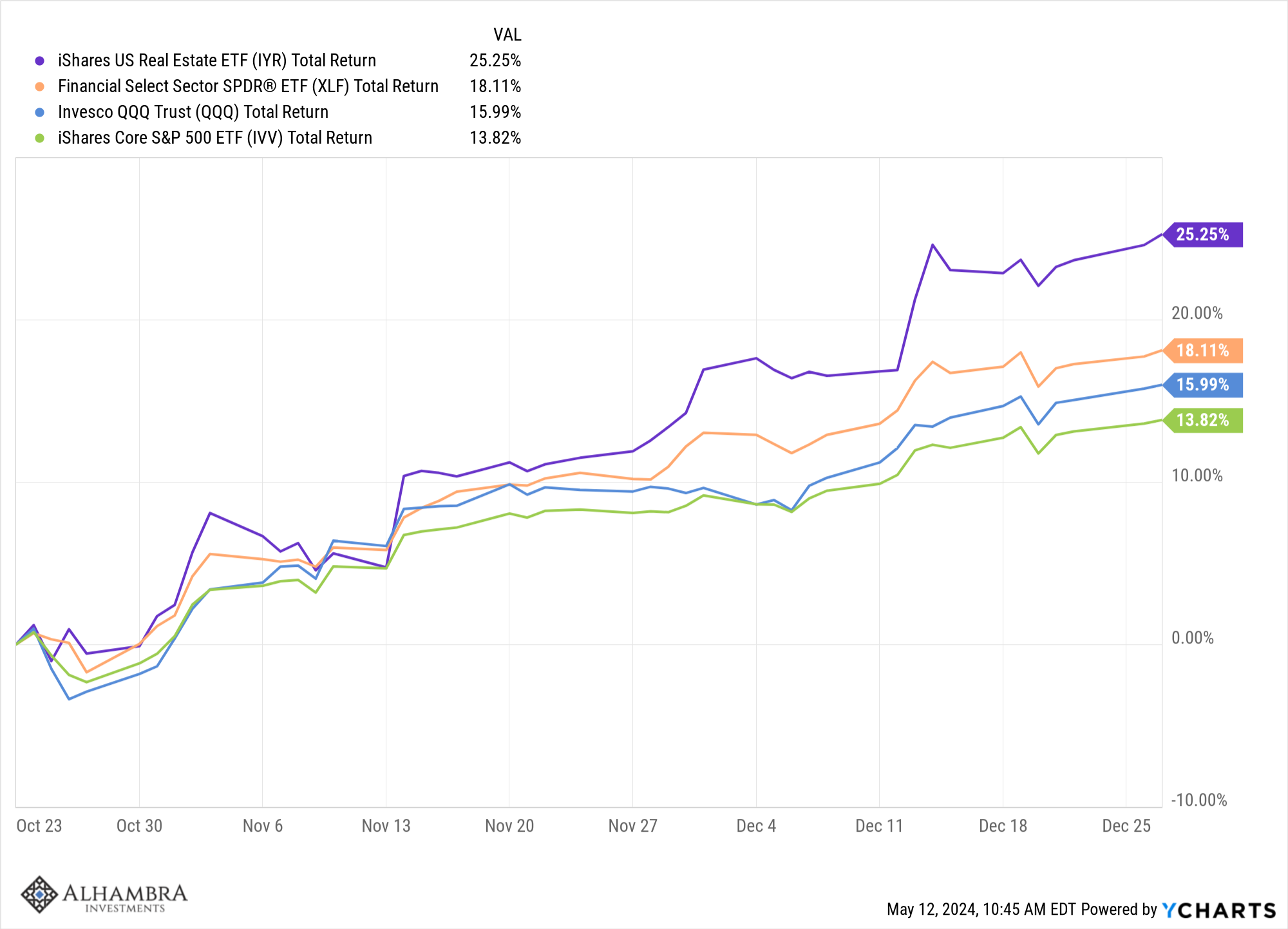

- Si la Fed réduit ses taux, ce sera parce que la croissance nominale et l’inflation ont ralenti. Mais un ralentissement de l’économie signifie probablement aussi un ralentissement de la croissance des bénéfices. Comment les actions réagiront-elles ? Je pense que cela dépend de la rapidité avec laquelle la croissance ralentit. Si l’économie ralentit progressivement, il y aura un moment où les acteurs du marché penseront que la Fed sera capable d’arrêter la chute avant qu’une récession ne s’installe ; le légendaire atterrissage en douceur. Même si l’économie finit par se contracter, cette période d’optimisme perdurera encore pendant un certain temps. Vous ne vous en souvenez peut-être pas maintenant, mais il y a eu une période en 2008 où beaucoup de gens pensaient que l’économie éviterait la récession ; de la mi-mars, après Bear Stearns, à la mi-mai, le S&P 500 a augmenté de près de 12 %. Alors à quoi faut-il s’attendre ? Cui bono ? Les deux secteurs les plus durement touchés par la hausse des taux sont l’immobilier et la finance, qui sont évidemment liés. Et ce sont les deux secteurs les plus performants lorsque les taux ont chuté à la fin de l’année dernière.

Il existe un nombre quasi infini de questions en matière de marchés et d’économie. Il n’est pas possible de répondre à la plupart des meilleures questions avant que l’avenir ne se présente, mais cela ne veut pas dire qu’il n’est pas utile d’y penser. Si la prédiction n’est pas une alternative viable – et ce n’est pas le cas pour les grandes questions – alors le temps de réaction devient primordial. Si vous avez déjà réfléchi aux résultats potentiels d’une question, vous risquez moins d’en être surpris. La devise des boy-scouts semble appropriée ici.

Une liste loin d’être exhaustive :

- Comment le recours accru aux droits de douane affectera-t-il la qualité des biens ?

- Serons-nous capables d’obtenir l’électricité dont nous avons besoin à partir d’énergies renouvelables ? Si non, quel rôle le nucléaire jouera-t-il ?

- La démondialisation est-elle réellement en marche ?

- Le monde va-t-il évoluer vers des blocs commerciaux régionaux ? Les États-Unis seront-ils davantage intégrés à l’Amérique latine ?

- Les matières premières continueront-elles à surperformer ?

- Pourquoi l’or augmente-t-il autant alors que le dollar est stable ? Cela dit-il quelque chose sur l’avenir du dollar ?

- L’indexation ruine-t-elle les marchés ?

- Pendant combien de temps les États-Unis pourront-ils enregistrer d’importants déficits qui continueront à aggraver le ratio dette/PIB ?

- La productivité augmentera-t-elle suffisamment rapidement pour compenser le frein démographique qui pèse sur la croissance américaine ?

- Combien de temps faudra-t-il avant que la production de pétrole de schiste atteigne réellement son apogée aux États-Unis ?

- Lorsque la production de pétrole de schiste atteindra son apogée, quel sera l’impact sur les prix du gaz naturel ?

- Dans quelle mesure notre réseau électrique est-il vulnérable à la cyberguerre ?

- L’Europe sera-t-elle contrainte d’entrer dans le conflit ukrainien ?

Environnement

Six mois sans rien. Le dollar et les taux d’intérêt n’ont absolument rien fait au cours des six derniers mois. Cette période de stagnation est-elle un signe pour l’avenir ? Pas vraiment. Il est tentant de dire que c’est le calme avant la tempête, mais l’histoire ne conforte pas ce point de vue. Il y a eu des périodes plus longues où les taux ont peu évolué et où l’économie se portait bien. Et il y a eu des périodes de stabilité qui ont été suivies d’une extrême volatilité et d’une récession.

La tendance à court et moyen termes du taux du Trésor à 10 ans, malgré aucun mouvement au cours des six derniers mois, est toujours à la hausse, mais il y a des signes techniques indiquant que le taux pourrait atteindre un sommet et je pense toujours que c’est le résultat probable. Mais de toute façon, je ne ferais pas de gros paris ; attendez simplement que le problème se résolve d’une manière ou d’une autre et répondez en conséquence.

La tendance du dollar n’a pas non plus changé. La tendance depuis fin 2022 est neutre. Je me demande si l’or essaie de nous dire quelque chose sur la valeur future du dollar. Nous ne constatons généralement pas de gains aussi importants pour l’or sans une baisse du dollar.

L’environnement global est à peu près aussi neutre que je l’ai jamais vu. Il n’y a pas de signal ici, juste du bruit. Mais il est intéressant de noter que les matières premières, l’or et les actions internationales – qui surperforment toutes lorsque le dollar baisse – se comportent si bien.