TRADUCTION BRUNO BERTEZ

Comment dévaluer le dollar

Trump et Lighthizer veulent « affaiblir » le dollar. C’est une idée qui mérite d’être étudiée, mais le diable se cache dans les détails.

24 MAI 2024

L’autre jour, je discutais avec un homme politique et il me disait à quel point il s’inquiétait de la Chine. Nous avons parlé du risque de guerre et des emplois manufacturiers perdus face à la concurrence chinoise. Mais ensuite il a dit quelque chose d’inattendu. « Je pense que leur objectif ultime, marmonna-t-il sombrement, est de faire baisser le dollar. »

Je parlerai de cette idée dans un instant, mais ce qui m’a vraiment frappé, c’est à quel point de nombreux Américains associent par réflexe la force de leur monnaie à la force de leur nation. Je ne sais pas vraiment pourquoi.

Il s’agit peut-être simplement d’une malheureuse incompréhension du mot « force ». En fait, la « force » du dollar n’est qu’un terme familier : cela signifie que le dollar est cher par rapport aux autres devises.

Note BB: Je ne partage pas cette idée, elle est superficielle, un dollar fort c’est un dollar qui sert les intérêts des Etats Unis, un dollar qui impose sa loi au monde extérieur. Et ce dollar « fort » au sens de puissant peut etre a certains moments, selon ce qui convient aux USA, aussi bien cher que bon marché. C’est selon les besoins du moment. Le dollar fort c’est celui qui impose sa loi, sa logique, au besoin ses fluctuations au reste du monde un point c’est tout. un dollar fort c’est un dollar qui impose son seigneuriage, sa puissance juridictionnelle, sa dissymetrie.

Alternativement, les gens pourraient se rendre compte que le dollar a tendance à être fort lorsque l’économie américaine se porte bien et supposer que la corrélation est égale à la causalité. Ou peut-être que les Américains sont simplement fiers du nombre de personnes dans le monde qui souhaitent conserver leur monnaie.

Quelle que soit la raison, je connais deux personnes qui ne pensent pas qu’un dollar « fort » soit une bonne idée : Donald Trump et son principal conseiller commercial, Robert Lighthizer.

Trump promet d’affaiblir le dollar s’il revient au pouvoir, et Lighthizer semble être celui qui a eu l’idée :

Lighthizer lui-même a conseillé à Trump de dévaluer le dollar américain fort s’il est élu afin de stimuler les exportations américaines – un conseil qui a été largement lu comme une audition pour le poste au Trésor…

[Lighthizer] aurait pour objectif de la politique américaine d’équilibrer les échanges commerciaux avec le reste du monde, et pas seulement avec la Chine. Les implications sont énormes. L’un des outils que Lighthizer aurait proposé à Trump serait un effort concerté visant à affaiblir le dollar américain par rapport aux autres devises. Toutes choses égales par ailleurs, un dollar moins cher réduirait les prix payés par les étrangers pour les exportations américaines, rendrait les importations plus chères pour les Américains et contribuerait à rapprocher le commerce de l’équilibre.

Le dollar, cependant, a longtemps été surévalué, en partie à cause de son rôle de monnaie mondiale préférée ; plus récemment, elle a pris un essor en réponse à la vigueur de l’économie américaine et aux conflits au Moyen-Orient et en Europe qui ont poussé les investisseurs à se tourner vers le refuge et la sécurité des actifs américains.

Les détails sont rares, mais Lighthizer semble envisager une reprise des mesures prises par le président américain Richard Nixon en 1971 et Ronald Reagan en 1987 : imposer ou menacer de droits de douane les partenaires commerciaux à moins qu’ils n’acceptent de prendre des mesures pour réévaluer leurs monnaies par rapport au dollar.

Cela représenterait un énorme changement pour le système financier mondial – et pour l’économie américaine.

Cela ne veut pas dire que ce serait un mauvais changement.

Lighthizer a raison : un « affaiblissement » du dollar dans une certaine mesure rendrait probablement les exportations américaines plus compétitives sur les marchés mondiaux et contribuerait à rééquilibrer l’économie américaine vers le secteur manufacturier et à l’éloigner de la finance. Et à long terme, cela pourrait contribuer à stabiliser le système financier mondial.

Mais les dangers sont également nombreux.

Un dollar moins cher alimenterait presque certainement une inflation plus élevée. Il est également facile de dépasser les limites : un dollar trop bon marché rendrait la vie beaucoup plus difficile aux fabricants américains qui doivent importer des composants et des matériaux. Et la plupart des méthodes que les États-Unis pourraient utiliser pour déprécier le dollar sont soit d’une efficacité douteuse, soit risqueraient de provoquer de graves problèmes dans le système financier.

Quoi qu’il en soit, il s’agit de la proposition économique la plus importante de Trump – de loin supérieure aux droits de douane.

J’ai donc pensé que je devrais écrire une explication sur toute cette question : pourquoi le dollar est «fort» en premier lieu, les coûts et les avantages d’un dollar «fort», comment le dollar pourrait être déprécié et ce que cela signifierait pour les Américains. et pour le monde.

Les bases : pourquoi le dollar est « fort » et ce que cela signifie pour les Américains

La clé pour comprendre l’économie internationale est de comprendre ce simple fait : si vous voulez acheter quelque chose qu’un pays produit, vous avez besoin de la monnaie de ce pays.

Pensez-y une seconde. Supposons que j’ai une entreprise au Japon qui fabrique des fermetures éclair. Pourquoi je vends des fermetures éclair ? Gagner de l’argent pour pouvoir acheter des trucs. Mais pour moi, « argent » signifie « yen », et les choses que je veux acheter – des ramen, le loyer de mon appartement à Tokyo, la garderie de mes enfants, etc. – sont facturées en yens. Donc, si vous voulez acheter mes fermetures éclair, que vous soyez à Tokyo, Mumbai ou Wichita, Kansas, vous avez besoin de yens.

Mais si vous êtes à Mumbai ou à Wichita, vous n’avez pas beaucoup de yens qui traînent. Il faut que vous alliez en chercher. Vous allez donc sur un marché des changes et vous échangez vos roupies ou vos dollars contre des yens.

La valeur du yen, en termes de roupies ou de dollars, sera déterminée par le nombre de personnes qui font cela et par le nombre de roupies ou de dollars qu’elles échangent contre du yen. En d’autres termes, la valeur du yen est déterminée par l’offre et la demande . Chaque fois que quelqu’un échange ses dollars contre des yens pour acheter une fermeture éclair fabriquée au Japon, la demande de yens augmente un peu, et le yen devient par conséquent un peu plus cher.

Maintenant, j’ai utilisé les fermetures éclair comme exemple, mais les biens et services ne sont pas les seules choses que vous pouvez acheter dans un pays étranger. Vous pouvez également acheter des actifs financiers : obligations, actions, biens immobiliers, etc. Si la société japonaise de fermetures à glissière émet une obligation libellée en yens et que vous souhaitez l’acheter, vous aurez besoin de yens pour acheter cette obligation. Ainsi, la demande d’actifs financiers peut également créer une demande pour une monnaie et la rendre plus chère (« plus forte »).

Maintenant, voici le problème : lorsque le taux de change d’un pays devient « plus cher», cela rend les exportations de ce pays plus chères à l’achat. S’il existe une énorme demande pour les obligations d’un pays, cela rendra sa monnaie plus chère. Et comme sa monnaie est plus chère, il lui sera plus difficile d’exporter des biens et des services.

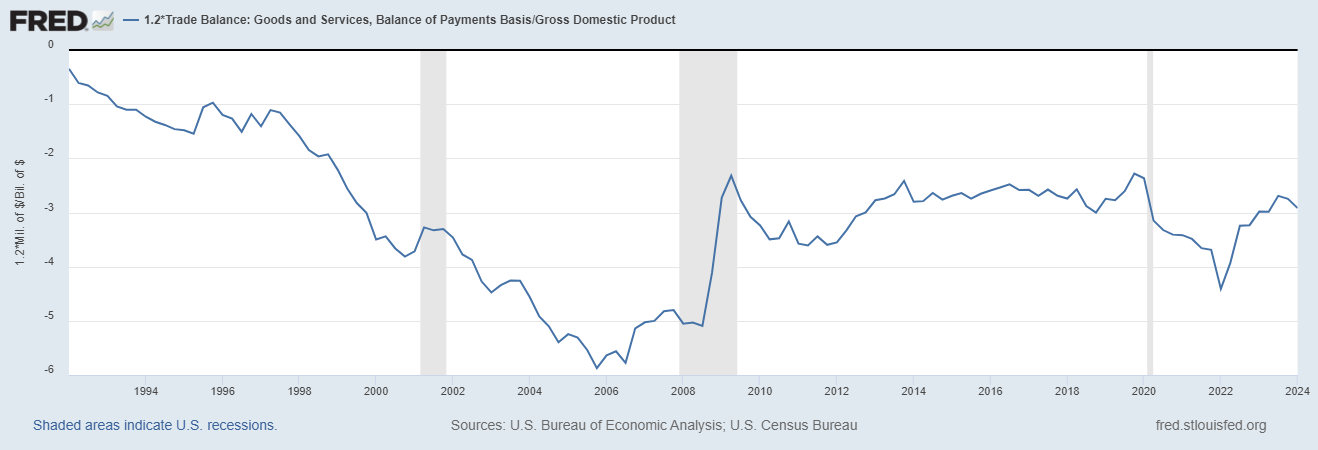

C’est l’explication la plus courante expliquant pourquoi les États-Unis enregistrent un important déficit commercial – environ 3 % du PIB.1:

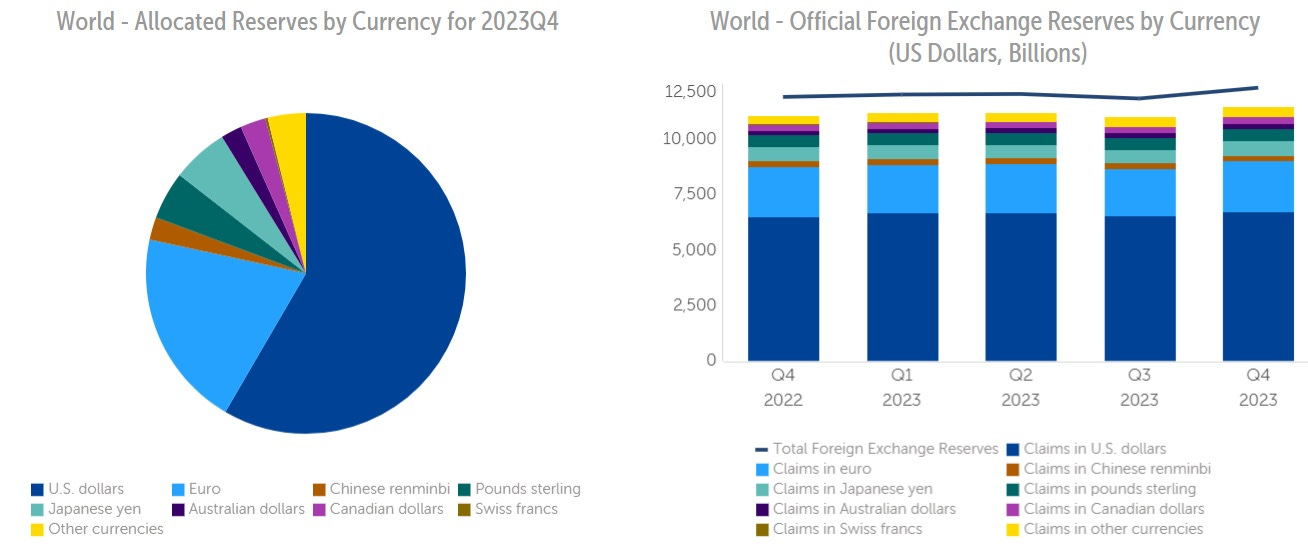

Le dollar américain constitue la monnaie de réserve la plus importante au monde . Cela signifie qu’un grand nombre de pays dans le monde détiennent de nombreuses obligations américaines – principalement par l’intermédiaire de leurs banques centrales. Les obligations en devises détenues par les banques centrales sont appelées « réserves de change », « réserves de change » ou simplement « réserves ». Lorsque nous disons que la plupart des « réserves » dans le monde sont « en dollars », ou que le dollar est « la monnaie de réserve », nous voulons dire que la plupart des obligations en devises étrangères détenues par les banques centrales sont des obligations américaines. Dans ce cas, « la plupart » signifie en réalité environ 60 % :

Il existe donc une forte demande dans le monde pour les obligations américaines. Mais pour acheter ces obligations, les pays qui achetaient les réserves ont dû échanger leur propre monnaie contre des dollars. Cela a rendu le dollar plus cher et les monnaies des autres pays moins chères. Et cela a rendu les exportations de biens et de services de ces pays plus compétitives, et les exportations américaines moins compétitives. En d’autres termes, la demande d’obligations américaines a évincé la demande de biens et services américains .

Note BB Cette présentation est à l’évidence biaisée dans la mesure ou elle part du présupposé que ce qui est premier c’est l’attrait irrésistible des obligations, des dettes, des valeurs du Tresor et des papiers américains .

Cet attrait magiquement provoquerait son symétrique dans les équations comptables à savoir les déficits du commerce américain et les excédents du Reste du Monde. C’est de l’idéologie à destination de la propagande pro-hegemon!

On peut imaginer que ce sont les déficits américains qui sont premiers car le réglage des USA et mauvais, ils consomment trop, ils n’épargnent pas assez comme l’explique le professeur de Yale Stephen Roach ; les américains consomment trop ils adressent une demande au Reste du Monde qui produit des excédents au sein de celui ci , lesquels excédents n’ont pas d’autre choix que le marché financier américain par défaut et non par choix positif . L’interet pour les valeurs américaines s’apparente au gavage des oies, elles mangent certes, mais ont elles le choix? Si le système BW2 n’était pas un système de gavage forcé, Nixon n’aurait pas eu besoin d ‘imposer le cours forcé du dollar er donc des Treasuries!

D’autant que les détenteurs de capitaux dans le Reste du Monde sont de type comprador exploiteurs c’est à dire qu’ils savent que leur intérêt est lié à celui du capital américain et de ses marchés.

Les detenteurs de capitaux du Reste du Monde rendent aux américains leurs billes parce que ce jeu de billes leur permet de s’enrichir toujours plus.

Les Etats Unis constituent le Centre, le sommet du système d’extraction mondial du profit c’est cela qui est le phénomène premier et celui ci débouche sur une analyse en terme de système, on ne peut séparer l’un des éléments des autres, et c’est précisément tout le sens et le nœud du combat des Bric’s.

Aussi bien les arguments de Lighthizer que ceux de l’auteur sont intellectuellement simplistes ! Ne pas introduire l’aspect systémique, l’aspect profit, l’ échange inégal, et domination aboutit à des propositions absurdes.

il y a un autre aspect que l’on a clairement vu avant la crise de 2008 , la demande de dollars et d’actifs financiers américains peut être durablement décrochée de leurs attrait en eux mêmes! Par exemple la Chine peut préférer faire un crédit fournisseur a son client américain mauvais payeur quel que soit l’attrait du dollar et de ses « papiers » parce que cela permet de mettre sa population au travail et ainsi de s’armer, investir pour les confrontations futures.

C’est encore un choix et il n’a rien avoir avec la valeur intrinsèque du dollar ou des Treasuries .

Limiter l’analyse au dollar en le réifiant est une erreur intellectuelle, il faut comprendre le dollar comme un opérateur grâce auquel un certain système fonctionne. Un système dans lequel on procède a des échanges et non comme un système qui évalue les choses en elle mêmes , attrayantes ou pas attrayantes.

Cela rend la vie plus difficile aux fabricants et fournisseurs de services commerciaux américains, car cela les rend moins compétitifs. Cela rend les importations bon marché – en particulier les importations chinoises bon marché – encore moins chères, ce qui rend très difficile le maintien d’usines aux États-Unis. Et le déclin de la production américaine qui en a résulté a affaibli la capacité de notre armée à produire un tas d’armes en cas de guerre majeure.

Mais dans le même temps, le dollar « fort » permet aux Américains de s’offrir plus facilement des produits importés bon marché, ce qui leur permet de consommer davantage. Et de nombreux économistes pensent également que cela abaisserait les taux d’intérêt américains et permettrait aux Américains d’emprunter plus facilement de l’argent. La facilité d’emprunter peut stimuler la consommation (au moins à court terme) et donne également un coup de pouce au secteur financier, qui dépend de beaucoup d’emprunts pour fonctionner. Enfin, cela permet au gouvernement américain d’imposer plus facilement des sanctions financières à d’autres pays, comme nous l’avons fait contre la Russie et l’Iran.

Il y a donc des gagnants et des perdants du dollar « fort ». C’est pourquoi je n’aime pas le mot « fort » ici : un dollar cher rend les consommateurs et les financiers américains et les sanctions plus fortes, mais il affaiblit les exportateurs, les fabricants et l’armée.

Maintenant, voici deux choses importantes que nous ne savons pas réellement :

- Nous ne savons pas pourquoi tous ces pays veulent toutes ces obligations américaines.

- Nous ne savons pas dans quelle mesure le déficit commercial américain est dû à la demande étrangère d’obligations américaines.

Il existe plusieurs théories expliquant pourquoi les banques centrales des pays souhaitent détenir des obligations américaines, et toutes pourraient potentiellement être vraies à la fois. Une théorie est que d’autres pays achètent des obligations américaines afin de maintenir intentionnellement leur monnaie à un bas prix , afin de pouvoir exporter davantage de produits, car ils pensent qu’exporter davantage de produits aidera leur économie à long terme.

Une autre théorie est que ces obligations américaines agissent comme une forme d’assurance contre les crises monétaires : si votre monnaie se déprécie tellement que vous avez du mal à importer de la nourriture et du carburant, vous pouvez vendre une partie de vos réserves en dollars pour soutenir la valeur de votre monnaie. .

Une troisième théorie est que, parce que les dollars sont souvent utilisés dans le commerce et la finance internationale , d’autres pays souhaitent conserver certaines obligations américaines afin de pouvoir les vendre contre des dollars afin d’acheter des importations. Il existe également d’autres théories.

Quelle que soit la raison, il est probable que la forte demande internationale pour les obligations américaines rende le dollar américain plus cher par rapport aux autres devises. Combien plus cher, nous ne le savons pas. Mais si vous souhaitez réduire le déficit commercial américain et/ou rendre les exportations américaines plus compétitives sur les marchés mondiaux – deux objectifs différents mais liés – alors le rôle du dollar en tant que « monnaie de réserve » constitue un obstacle majeur sur votre chemin. Tant qu’un groupe de banques centrales étrangères achètera des obligations américaines, le dollar américain sera toujours une monnaie chère, ce qui rendra la bataille difficile pour vendre davantage de produits américains à l’étranger ou pour équilibrer la balance commerciale.

C’est pourquoi Robert Lighthizer, qui se soucie beaucoup des déficits commerciaux, veut dévaluer le dollar américain . Et c’est aussi pourquoi quiconque se soucie de préserver et de développer la capacité industrielle américaine – qui comprend désormais de nombreux progressistes et de nombreux conservateurs – devra inévitablement également réfléchir à la valeur du dollar.

Comment fonctionnerait une dépréciation du dollar en pratique ?

Si vous souhaitez que votre devise soit moins chère, vous pouvez prendre quelques mesures de base. Ceux-ci inclus:

- Demander à la banque centrale d’imprimer de la monnaie (taux d’intérêt plus bas)

- Amener les Américains à épargner davantage

- Demander à la banque centrale d’acheter des devises étrangères (intervention sur les devises)

- Faire pression sur les pays étrangers pour qu’ils apprécient leur monnaie par rapport au dollar

- Imposer des restrictions aux étrangers achetant des obligations américaines (contrôles des capitaux)

Menzie Chinn a un excellent article de blog dans lequel il discute des options (1), (3) et (4) de cette liste, et inclut des documents de recherche utiles à titre de référence. Quoi qu’il en soit, passons en revue ces options et énumérons leurs forces et leurs inconvénients.

Imprimer de l’argent / Baisser les taux d’intérêt

Tout d’abord, rappelez-vous que la valeur du dollar sur les marchés des changes est déterminée par l’offre et la demande de dollars. J’ai entièrement parlé du côté de la demande, mais le côté de l’offre est également important. Si vous augmentez l’offre de dollars dans le monde, cela devrait faire baisser le prix du dollar (c’est-à-dire le taux de change). La Fed pourrait donc simplement imprimer beaucoup d’argent pour tenter de dévaluer le dollar. Cela entraînerait une baisse des taux d’intérêt, ce qui rendrait l’achat d’obligations américaines moins avantageux financièrement. Vraisemblablement, cela inciterait certains pays à acheter moins d’obligations américaines, dépréciant ainsi le dollar.

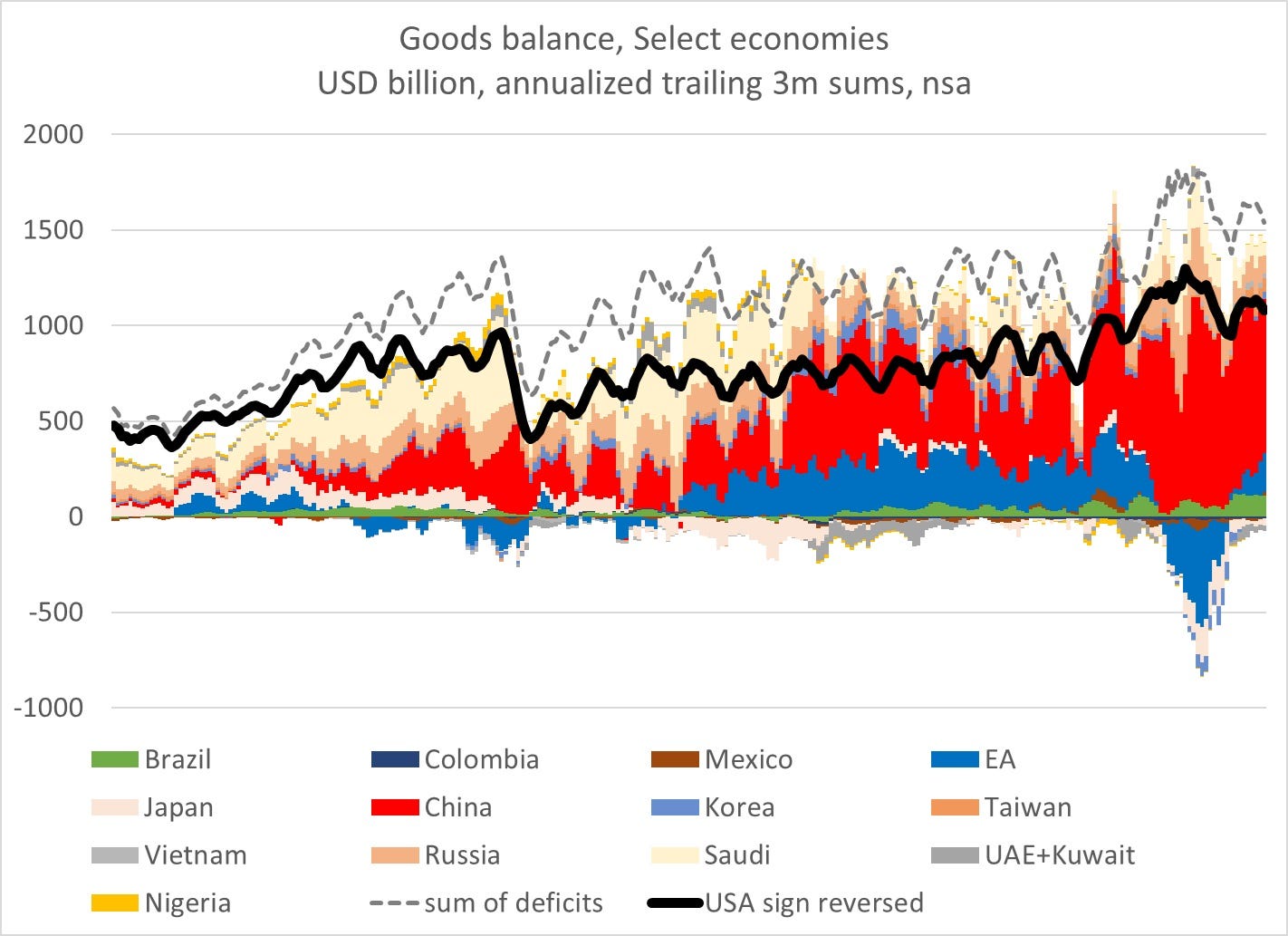

Cela pose quelques problèmes. Premièrement, imprimer beaucoup de monnaie provoquerait une forte inflation, dont les Américains sont déjà très en colère. Deuxièmement, le principal déficit commercial qui nous intéresse est celui avec la Chine, et le pays avec lequel nous souhaitons le plus concurrencer les exportations est la Chine. En fait, la quasi-totalité du déséquilibre commercial mondial, si l’on considère l’UE comme un seul pays, n’est qu’un déficit commercial américain assorti à un excédent commercial chinois :

La banque centrale chinoise se soucie probablement beaucoup moins des gains et des pertes financiers que les banques centrales des alliés des États-Unis en Europe, en Asie, etc. Ainsi, imprimer de la monnaie ne serait probablement pas aussi efficace pour réduire le déficit commercial entre les États-Unis et la Chine – cela n’affecterait que nos déficits beaucoup plus faibles avec des pays comme la Corée, Taiwan et l’Allemagne, affaiblissant la compétitivité des exportations de ces alliés sans apporter grand-chose à la Chine.

Ainsi, provoquer de l’inflation aux États-Unis sans faire grand-chose pour modifier la balance commerciale entre les États-Unis et la Chine ne semble pas être une bonne idée. Sans surprise, je ne vois personne suggérer cela.

Amener les Américains à épargner davantage

Une deuxième idée – que Chinn ne mentionne pas, mais que Miles Kimball, qui m’a appris environ les deux tiers de ce que vous lisez dans ce billet de blog, a pensé que nous devrions faire – est d’amener les Américains à économiser davantage d’argent. Si les ménages et les entreprises américaines achetaient davantage d’obligations américaines, cela les rendrait plus chères (c’est-à-dire que les taux d’intérêt baisseraient). Et cela sans provoquer d’inflation, car lorsque les Américains épargnent davantage, cela signifie qu’ils consomment moins, ce qui entraînerait une baisse de la demande globale.

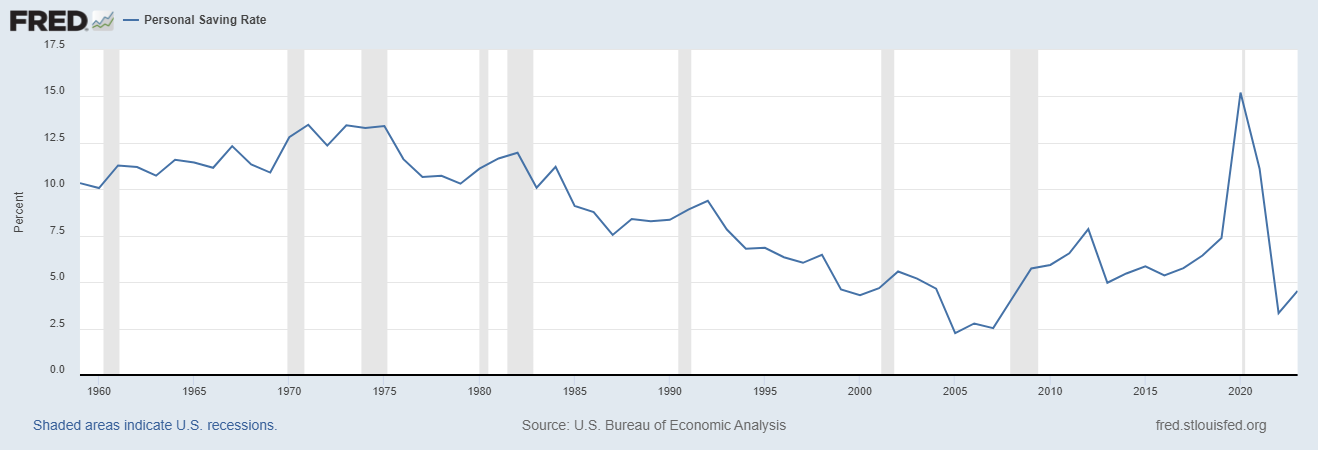

Actuellement, les États-Unis n’économisent pas beaucoup par rapport à de nombreux autres pays , notamment la Chine. Nous pourrions peut-être recourir à des mesures politiques pour augmenter ce montant. La question est « Comment ? ». Pendant de nombreuses années, les économistes ont cru que des politiques telles que des réductions d’impôt sur les gains en capital et des crédits d’impôt pour les 401k et d’autres choses de ce genre inciteraient les Américains à épargner davantage. Mais s’ils le faisaient, cela n’apparaîtrait certainement pas dans les statistiques globales. Les taux d’épargne personnelle ont généralement baissé au fil des ans :

Les taux d’épargne des entreprises n’ont pas non plus beaucoup changé. On ne sait donc tout simplement pas comment amener les États-Unis à économiser davantage d’argent. Une option est une austérité budgétaire profonde, mais c’est politiquement difficile, surtout à l’échelle qu’il faudrait mettre en œuvre pour affecter le taux de change.

Et en plus de tout cela, épargner davantage, comme imprimer de la monnaie, ne réduirait notre déficit avec la Chine que si la banque centrale chinoise se souciait beaucoup du taux d’intérêt qu’elle obtient sur les obligations américaines. Cela ne s’en soucie probablement pas beaucoup. L’incitation à l’épargne est donc probablement une politique très coûteuse qui ne rapporte pas beaucoup de gains en termes de variations des taux de change.

Intervention monétaire stérilisée

Une troisième alternative consiste à demander à la Fed d’imprimer de l’argent et de l’utiliser pour acheter des actifs chinois – des obligations libellées en yuans, des actions chinoises, des biens immobiliers, etc. C’est ce qu’on appelle une intervention monétaire ou une intervention sur le forex. C’est ce que la Chine nous fait : c’est la façon dont elle a accumulé toutes ces réserves de dollars en premier lieu. Nous pourrions simplement leur rendre la pareille.

Si la Fed faisait cela sans rien faire d’autre, cela réduirait les taux d’intérêt et entraînerait une forte augmentation de l’offre de dollars, ce qui augmenterait le risque d’inflation, comme je l’ai mentionné plus haut. C’est ce qu’on appelle une « intervention non stérilisée ». Mais si la Fed achetait des actifs chinois tout en vendant des obligations américaines, les effets sur l’inflation et les taux d’intérêt s’annuleraient. C’est ce qu’on appelle une « intervention stérilisée ».

Menzie Chinn écrit qu’« il n’y a pas beaucoup de preuves que cela fonctionne, sur une base prolongée, pour les pays dotés de marchés de capitaux ouverts », et nous renvoie à une étude documentaire réalisée par Popper (2022) . Mais Popper ne conclut pas vraiment grand-chose dans un sens ou dans l’autre : obtenir des preuves empiriques convaincantes pour des choses macroéconomiques comme celle-ci est intrinsèquement difficile, car il n’existe aucun moyen réel d’isoler la causalité. Je ne pense donc pas que nous sachions vraiment si cela fonctionnerait, et il existe une théorie indiquant que cela pourrait le faire . Mais les inconnues sont grandes.

Quoi qu’il en soit, je pense que l’intervention stérilisée est de loin l’outil politique le plus prometteur de la liste, et c’est celui que nous devrions examiner. Cela nécessiterait quelques changements juridiques, à la fois pour permettre à la Fed de le faire et pour l’obliger à le faire. Mais le faible risque d’inflation et le fait que nous puissions cibler spécifiquement la Chine en font une option plutôt attractive.

Faire pression sur d’autres pays pour qu’ils dévalueront leur monnaie

Quoi qu’il en soit, passons à autre chose et parlons de ce que Robert Lighthizer semble réellement avoir en tête : faire pression sur les gouvernements étrangers pour qu’ils dévalueront leurs monnaies. Fondamentalement, cela signifie que nous nous asseyions dans une salle avec les autres pays et disions : « OK les gars, vous devez arrêter d’acheter autant d’obligations américaines. En fait, vendez ceux que vous possédez jusqu’à ce que votre monnaie devienne plus chère par rapport au dollar.

En fait, nous l’avons déjà fait une fois, en 1985. Cela s’appelait l’Accord du Plaza . Nous avons réussi à faire pression sur nos alliés européens et sur le Japon pour qu’ils apprécient leurs monnaies par rapport au dollar, et le dollar s’est en fait « affaibli ». Et bien que les gens débattent de son efficacité, le consensus général est que l’Accord du Plaza a largement réussi à réduire le petit déficit commercial américain des années 1980.2

Cela constituerait donc en fait une voie très prometteuse pour dévaluer le dollar en toute sécurité, s’il n’y avait un problème majeur : le seul partenaire commercial qui compte vraiment, à savoir la Chine, n’acceptera pas cela comme les alliés des États-Unis l’ont fait en 1985.

Les dirigeants chinois estiment que l’accord du Plaza est à l’origine du déraillement de l’économie japonaise et de la stagnation de ce dernier pendant des décennies. C’est probablement faux : en fait, l’Accord du Plaza n’a absolument pas réussi à réduire le déficit commercial bilatéral des États-Unis avec le Japon. La totalité de la réduction du déficit commercial est venue de l’Europe. Mais les dirigeants chinois semblent croire qu’un excédent commercial important est dans leur intérêt national et que l’appréciation de leur monnaie reviendrait à céder à la pression américaine, et ils ne le feront donc tout simplement pas .

Ce qui signifie qu’un « Accord de Plaza 2.0 », comme semble le planifier Lighthizer, serait entièrement destiné aux alliés asiatiques et européens des États-Unis – dont les excédents commerciaux avec les États-Unis sont très faibles. Si le Japon, Taïwan, la Corée, etc. appréciaient leur monnaie et que la Chine ne le faisait pas, cela nuirait simplement aux alliés des États-Unis et renforcerait la Chine. Cela pourrait être considéré comme une « victoire » dans l’esprit de Robert Lighthizer, mais en réalité, ce serait une perte pour les États-Unis.

Contrôles des capitaux

Il y a une autre option que je pourrais mentionner, même si elle est extrêmement improbable. Tout ce dont j’ai parlé jusqu’à présent est vrai dans un monde de libre circulation des capitaux — en d’autres termes, cela suppose qu’il existe un « marché des changes » où vous pouvez simplement échanger des dollars contre des yens, des yens contre des roupies, des roupies contre des euros, etc. sur. Mais certains pays empêchent leurs citoyens et leurs entreprises d’acheter et de vendre des devises étrangères. Ces restrictions sont appelées « contrôles des capitaux ». La Chine contrôle les capitaux, mais pas les États-Unis actuellement.

Les États-Unis pourraient adopter des contrôles des capitaux, mettant ainsi fin au système de taux de change flottants et de circulation plus ou moins libre des capitaux qui prévaut depuis 1973. Nous pourrions promulguer une loi restreignant les achats étrangers d’obligations américaines, ou imposer une taxe sur ces achats. La seule personne que j’ai vue suggérer ceci est Michael Pettis :

[Une] alternative plus directe et plus ciblée aux tarifs douaniers est le contrôle des capitaux. Si les États-Unis devaient taxer les entrées de capitaux, ou restreindre d’une autre manière les entrées de capitaux en provenance des économies excédentaires, alors il ne serait pas nécessaire que le compte commercial américain et ses taux d’épargne intérieure s’ajustent aux entrées nettes de l’étranger. Il ne serait pas non plus nécessaire d’imposer des droits de douane à l’importation.

Cela fonctionnerait, même si sa mise en œuvre prendrait beaucoup de temps et d’efforts. Et cela entraînerait un changement radical dans l’ensemble de notre système économique et financier.

Et en fin de compte, rien ne garantit que cela réduira notre déficit commercial bilatéral avec la Chine : tout le poids de l’ajustement pourrait retomber sur les alliés des États-Unis, qui pourraient être contraints d’enregistrer des déficits commerciaux contre les États-Unis afin d’équilibrer l’excédent commercial de la Chine. . Cela est d’autant plus probable que le gouvernement chinois serait de loin le plus disposé – et le plus capable – à payer l’impôt sur l’achat d’obligations américaines. Il est donc probable qu’elle continuera à acheter des obligations, tandis que d’autres pays seront contraints d’arrêter.

Si la réduction du déficit commercial global des États-Unis est votre objectif primordial, cela compte comme une « victoire ». Mais si votre objectif est de renforcer les industries d’exportation du bloc géopolitique dirigé par les États-Unis par rapport à la Chine, ce ne serait pas un bon résultat.

Frais généraux et risques de dévaluation du dollar

Ainsi, parmi toutes les options sur la table, une intervention stérilisée – demander à la Fed d’acheter des actifs chinois et de vendre des obligations américaines – semble être la meilleure. Malheureusement, personne n’en parle. Et toutes les autres options semblent bien plus susceptibles de s’en prendre aux alliés des États-Unis, dont les économies sont déjà bien plus faibles que la nôtre, tout en faisant relativement peu pour résoudre le problème central du déficit bilatéral avec la Chine.

Il convient également de mentionner que toute politique visant à dévaluer le dollar entraînerait inévitablement certains coûts et risques. D’une part, une dévaluation du dollar rendrait les importations plus coûteuses pour les Américains. Une autre façon de dire les choses est que le déficit commercial des États-Unis leur permet d’augmenter leur consommation – pas d’un montant énorme, peut-être seulement 4 %, mais suffisamment pour que l’on s’en rende compte.

Plus important encore, la dévaluation du dollar pourrait mettre à rude épreuve le système financier américain. Ce ne sont pas seulement les gouvernements étrangers qui détiennent des obligations américaines : en fait, la plupart de ces obligations sont détenues au niveau national, en particulier par les banques américaines. La dévaluation du dollar entraînerait une baisse de la demande pour les obligations américaines, ce qui pourrait faire baisser leur prix un peu ou beaucoup. Cela ne constitue peut-être pas un grand danger : en 2015, la Chine a vendu une partie substantielle de ses réserves en dollars et la valeur des obligations américaines n’a pas vraiment changé (dans le jargon économique, la demande totale s’est révélée très inélastique). Mais si cette période se déroulait différemment, cela pourrait nuire aux bilans de nombreuses banques américaines – rappelons qu’une baisse de la valeur des obligations d’État a failli provoquer une crise bancaire en 2023.

Ces coûts et risques sont la raison pour laquelle, franchement, je ne m’attends pas à ce que Trump mette réellement en œuvre les propositions de Lighthizer. Trump aurait peur que tout ce qui provoquerait l’inflation lui fasse perdre le soutien populaire. Et comme il a bâti sa propre fortune grâce à des prêts bon marché, il est peu probable qu’il adopte une politique qui priverait d’importantes sources de prêts bon marché de l’étranger. En outre, l’affaire TikTok a montré que Trump subit facilement la pression de la Chine et de ses mandataires.

Mais si Biden gagne, ou si quelqu’un d’autre sérieux prend le pouvoir, j’envisagerais une intervention monétaire stérilisée comme moyen d’inciter la Chine à apprécier sa monnaie.

Et qui sait? Un coup de pouce pourrait suffire. Mon analyse ci-dessus reposait sur l’idée selon laquelle les dirigeants chinois ne veulent pas apprécier le yuan. En fait, les dirigeants chinois ne font rien qu’ils ne veulent pas faire. Mais ils pourraient changer d’avis sur ce qui est dans leur propre intérêt.

En fait, leur esprit est peut-être déjà en train de changer. Les sanctions financières américaines contre la Russie ont incité la Chine à commencer à utiliser davantage de yuans et moins de dollars dans son commerce extérieur , afin de réduire sa propre vulnérabilité face à une attaque similaire. Cet effort n’en est qu’à ses débuts, mais s’il se poursuit, il réduira quelque peu la demande chinoise de dollars. Pendant ce temps, la Chine achète des quantités massives d’or , signalant qu’elle abandonne les obligations américaines comme base de ses réserves. Il se pourrait même qu’elle vende une partie de ses avoirs en obligations américaines, même si c’est difficile à dire ; il se pourrait simplement que ses banques publiques achètent davantage pour compenser .

Quoi qu’il en soit, ces signes montrent que les dirigeants chinois sont de moins en moins satisfaits d’un ordre financier mondial dans lequel ils dépendent de l’hégémonie du dollar américain. Un coup de pouce, sous la forme d’une intervention monétaire au bon moment de la part du gouvernement américain – ou même quelques sanctions financières supplémentaires judicieusement placées contre les entreprises chinoises qui fournissent l’effort de guerre de la Russie – pourrait contribuer à accélérer ce changement de mentalité.

Une partie de ce déficit commercial est fausse, pour deux raisons. Premièrement, les entreprises américaines prétendent qu’elles réalisent leurs bénéfices à l’étranger afin d’éviter les impôts. Deuxièmement, le déficit commercial ne prend pas en compte la valeur ajoutée du commerce : il mesure uniquement le lieu où les choses ont été assemblées, et non le lieu où la valeur de leurs composants et de leur conception a été créée. Mais même en faisant abstraction de ces deux éléments, le déficit commercial américain reste assez important.

En fait, il a fallu attendre 1987 pour que le déficit commercial commence à diminuer. En effet, lorsque la monnaie d’un pays s’affaiblit, il faut des années pour que les exportations augmentent et que les importations diminuent. Mais ce qui se produit immédiatement, c’est que les importations deviennent plus chères, ce qui accroît temporairement le déficit commercial. C’est ce qu’on appelle « l’effet quantité » et « l’effet valorisation ». À terme, l’effet quantité devrait l’emporter sur l’effet valorisation, mais cela prend du temps.