27 mai 2024

Un récent sondage mené par Harris et le journal britannique The Guardian a produit des résultats intéressants. Parmi les personnes interrogées :

- 56 % pensent que l’économie américaine est en récession

- 49 % pensent que le S&P 500 est en baisse pour l’année

- 49 % estiment que le taux de chômage est à son plus haut niveau depuis 50 ans

- 72 % pensent que l’inflation augmente

Les reportages à ce sujet ont été principalement politiques, car le sondage a également révélé que 58 % des sondés blâment l’administration Biden pour l’état actuel de l’économie.

Je pense que cela va de pair avec les appartenances politiques ; si c’est vous qui commandez, vous êtes blâmé lorsque les choses tournent mal et crédité lorsque les choses vont bien. Je dirais également qu’à tout moment, les politiques des deux partis affectent l’économie.

Les changements fiscaux de Trump affectent-ils toujours l’économie ? (Bien sûr qu’ils le sont.) Les tarifs douaniers de Biden sont-ils très différents de ceux de Trump ? (Seulement dans la mesure où Biden a peut-être imposé encore plus.) Les soins de santé ont-ils été un désastre sous les deux partis ? (Oui.) Est-ce que ce sont les dépenses excessives de Biden ou de Trump qui ont provoqué l’augmentation de l’inflation ? (La seule chose sur laquelle les deux partis sont d’accord, c’est qu’ils savent mieux que nous comment dépenser notre argent.)

Ce qui rend ce sondage intéressant, c’est qu’un grand nombre de personnes interrogées semblent vivre une réalité détachée de la réalité.

Pourquoi? Je ne sais pas, mais si cette perception devient réalité, l’économie sera en grande difficulté.

Pour les investisseurs, l’état de l’économie est évidemment important, mais pour la plupart, une idée générale de l’état des choses suffit. Peu importe que l’économie croisse à 2 %, à 1,5 % ou à 2,5 % ; ce qui compte, c’est qu’elle croisse .

En fait, ce qui compte vraiment pour les investisseurs n’est pas l’économie elle-même mais la façon dont les marchés y réagissent. Vous pouvez avoir une très bonne idée de l’économie mondiale en observant l’évolution du taux des valeurs du Trésor à 10 ans, du taux des à TIPS à 10 ans et du dollar américain. Les deux premiers vous renseignent sur la croissance réelle et l’inflation aux États-Unis et le troisième, le dollar, vous indique la situation des États-Unis par rapport au reste du monde. Cela couvre beaucoup de terrain avec seulement trois indicateurs que vous pouvez vérifier en quelques minutes chaque jour.

À tout moment, certaines parties de l’économie se contractent tandis que d’autres sont en expansion, certaines parties croissent rapidement, d’autres lentement, certaines diminuent tandis que d’autres prospèrent.

Certaines de ces choses sont motivées par la politique gouvernementale et d’autres ne sont que des cycles naturels, à court et à long terme.

Si vous consacrez tout votre temps de l’analyse économique à vous concentrer sur les secteurs de l’économie qui fonctionnent mal, votre vision de l’économie dans son ensemble risque d’être biaisée et négative. Et si vous ne regardez que les aspects positifs, votre vision sera biaisée et positive. Il y a vraiment trop d’informations lorsqu’il s’agit d’économie.

Concentrez-vous donc autant que possible sur la situation dans son ensemble et sur les indicateurs basés sur le marché. Et sachez que les récessions ne sont évidentes que rétrospectivement. La récession de 2008 a été l’une des pires que nous ayons jamais connues, mais elle n’a été évidente qu’au moins au troisième trimestre de 2008, même si elle a ensuite été officiellement datée de fin 2007, alors qu’elle n’était vraiment pas évidente du tout.

Les inscriptions initiales au chômage sont restées pratiquement inchangées par rapport à novembre 2007, lorsque la récession a officiellement commencé. L’indice ISM manufacturier était de 49,2 en août 2008, neuf mois après le début de la récession. Le rendement du Trésor à 10 ans s’est négocié à 4,11 % en octobre 2008 et a clôturé le mois à 3,97 %, ce qui est resté essentiellement inchangé depuis le début de l’année. Le dollar est resté pratiquement inchangé en août 2008 par rapport à novembre 2007.

Mais certains signes laissaient présager une récession. Les taux des bons du Trésor et le rendement du Trésor à 2 ans ont chuté rapidement, le rendement à 2 ans ayant baissé de 200 points de base entre juillet 2007 et juillet 2008. Les inscriptions au chômage, qui étaient de 300 000 en septembre 2007, ont atteint plus de 400 000 en juillet 2008. Les ventes d’automobiles étaient d’environ 16 millions en novembre 2007, mais ont chuté chaque mois en 2008, pour atteindre 12,7 millions en juillet. Les spreads de crédit étaient de 2,5 % à l’été 2007, mais ont augmenté de plus de 500 points de base en mars 2008 (200 est notre signe avant-coureur d’une récession). La moyenne sur 3 mois du CFNAI (Chicago Fed National Activity Index) a atteint -0,77 en décembre 2007, tombant en dessous des -0,75 associés à la récession.

Alors, oui, il y a eu quelques signes de récession en 2008, mais l’essentiel de la détérioration a eu lieu après octobre, lorsque Lehman a fait faillite.

Avant cela, il était facile de se convaincre qu’un atterrissage en douceur était en route. De nombreux articles à ce sujet ont été publiés même au cours de l’été 2008. Et puisque c’est là que nous en sommes actuellement – dans la zone d’atterrissage en douceur – je ne pense pas que nous devrions simplement rejeter un sondage qui montre que la moitié des Américains pensent que nous sommes dans une situation de crise. la récession est désormais considérée comme purement politique. En supposant qu’ils répondent en fonction de leurs opinions politiques, ils pourraient finir par avoir raison pour de mauvaises raisons.

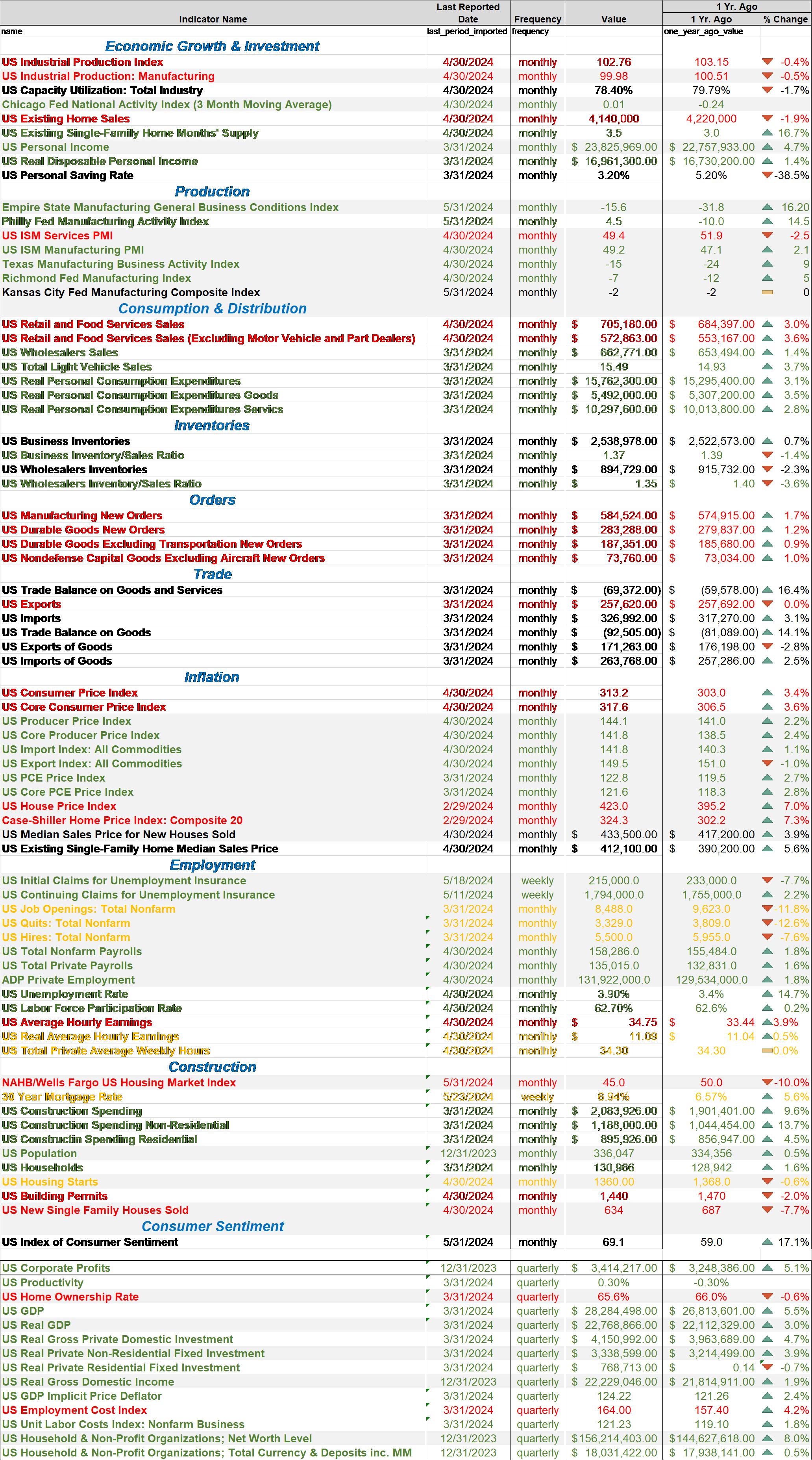

Mon point de vue sur l’économie actuelle est qu’elle continue de croître selon sa tendance (environ 2 %), ce qui est en baisse par rapport au 3e (4,9 %) et au 4e trimestre (3,2 %) de l’année dernière, mais seulement légèrement pour l’ensemble de 2023. (2,5%). D’un point de vue plus granulaire, il existe certains domaines de préoccupation, dont certains sont structurels (production industrielle) et d’autres liés aux taux d’intérêt (logement). Voici un aperçu des données économiques avec l’évolution d’une année sur l’autre :

Les rapports que je considère négatifs sont en rouge, les neutres en jaune et les positifs en vert. Comme vous pouvez le constater, il y a pas mal de points négatifs mais dans l’ensemble plus de points positifs. Les points négatifs qui ressortent sont liés à l’inflation et à leur perception de celle-ci. Les données sur le logement en particulier sont douloureuses avec des prix de l’immobilier en hausse de 7 % l’année dernière, un taux d’accession à la propriété en baisse, un stock de logements à vendre à seulement 3,5 mois de ventes et un indice du marché immobilier revenu en dessous de 50. Le marché du logement touche chaque famille et chaque génération. Je voudrais également souligner le revenu personnel disponible réel (après impôts, corrigé de l’inflation) qui est en hausse de 1,4 % sur un an, mais qui ne représente qu’environ la moitié de la moyenne depuis 1980. Les données économiques sont également globales, donc il y a certaines personnes, probablement beaucoup de personnes dont la situation est pire que la moyenne. Enfin, en ce qui concerne la question du sondage sur l’inflation, je suppose que la plupart des gens ne comprennent pas la distinction entre un niveau et un taux. Les prix continuent d’augmenter, donc quelqu’un doit être blâmé.

Pour nos besoins en tant qu’investisseurs, il n’y a actuellement aucun signe de récession.

- Le rendement à 10 ans est en hausse par rapport à l’année dernière et stable sur les six derniers mois

- Le rendement du Trésor à 2 ans évolue latéralement depuis fin 2022 et n’est en baisse que de 30 points de base par rapport à son sommet d’octobre 2023.

- Les spreads de crédit sont légèrement supérieurs à 3 % et se situent à 10 points de base du plus bas de ce cycle.

- Les premières inscriptions au chômage s’élèvent à 215 000, contre 195 000 à Noël 2021.

- Le taux de chômage est de 3,9 %, contre 3,4 % en avril 2023. En 2008, le taux de chômage est passé de 4,4 % en mai 2007 à 6,5 % en octobre 2008.

- La moyenne sur 3 mois du CFNAI est de 0,01 ; une lecture de 0,00 indique que l’économie croît selon sa tendance

- Le taux d’inflation de l’IPC sur un an est passé de 9 % en juin 2022 à 3,4 % le mois dernier. Cela le place dans la zone de confort des investisseurs ; les meilleurs rendements se produisent avec une inflation comprise entre 2 et 4 %.

- Les bénéfices des entreprises ont augmenté de 5 % sur un an à fin 2023 et le premier trimestre 2024 s’annonce meilleur.

L’économie n’est probablement pas en récession à l’heure actuelle. Je dis probablement uniquement parce que les données économiques sont sujettes à révision et que la date de début de la prochaine récession sera déterminée bien après coup. Le comité de datation pourrait dater le début de la récession à aujourd’hui si la situation se détériore rapidement à partir de maintenant. Le S&P 500 n’est pas en baisse pour l’année, évidemment, le taux de chômage est plus proche d’un plus bas que d’un plus haut depuis 50 ans et le taux d’inflation se modère même si les prix ne baissent pas. Les personnes qui ont participé à ce sondage sont-elles si mal informées ? Répondent-ils en fonction de leurs tendances politiques ? Répondent-ils en fonction de leurs sentiments émotionnels à l’égard de l’économie ? Je ne sais pas, mais ce sondage me rend nerveux car une grande partie de l’économie dépend de l’état émotionnel des personnes qui composent une économie. Si cela constitue une indication des conditions réelles dans lesquelles vivent ces personnes, il existe un risque de détérioration rapide de l’économie. Je sais que de nombreux observateurs de l’économie et du marché espèrent actuellement une baisse des taux d’intérêt, mais c’est peut-être l’un de ces moments où vous devez être très prudent quant à ce que vous souhaitez.

Environnement

Les tendances des taux et du dollar n’ont pas changé, mais comme je le dis depuis plus d’un an, les deux semblent atteindre un sommet.

Marchés

Le S&P 500 a réussi à réaliser un gain la semaine dernière, mais presque tout le reste était en baisse, principalement en raison des craintes liées aux taux d’intérêt. Les REIT ont de nouveau été particulièrement touchés, en baisse de 3,6 % sur la semaine et désormais de 6,5 % depuis le début de l’année. Ils sont toutefois en hausse de 9 % sur un an, ce qui est cohérent avec ce que nous avons vu dans le passé lorsque les taux culminaient. Si l’histoire sert de guide, les REIT connaîtront une forte hausse lorsque les taux entreront dans une tendance baissière à court terme. Depuis le début des années 70, lorsque l’industrie a émergé, les rendements des REIT lorsque la variation sur 6 mois du rendement du Trésor à 10 ans est négatif sont le double du rendement lorsque les taux augmentent. L’évolution sur 6 mois des taux à 10 ans est négative depuis quelques mois.

Secteurs

L’énergie a baissé encore plus que les REIT la semaine dernière, même si les rendements depuis le début de l’année et sur un an sont très respectables.