Traduction BRUNO BERTEZ

A lire soigneusement ce texte n’est pas un produit de consommation , un fast food, c’est un produit, un aliment d’investissement. BB

JP HUSSMAN

Certaines caractéristiques concernant les valorisation, la psychologie des investisseurs et le comportement des prix apparaissent, à un degré ou à un autre, lorsque la peur de rater une occasion devient particulièrement extrême et que le champ de la spéculation devient particulièrement étroit/concentré .

Nous avons soudainement touché une concentration -un filon- de ces conditions. Il ne s’agit évidemment pas d’une prévision. Il s’agit d’une d’un constat sur les conditions actuelles observables.

« La réduction du bruit consiste toujours à extraire un signal commun de plusieurs capteurs partiellement corrélés, même si chaque capteur individuel peut être imparfait. La raison pour laquelle nous suivons des quantités importantes de ces syndromes est la même raison pour laquelle nous basons notre évaluation des paramètres internes du marché sur des milliers de titres : l’uniformité transmet des informations.

– John P. Hussman, Ph.D., Motherlode , 20 novembre 2021

Notre discipline d’investissement consiste à aligner nos perspectives sur les conditions de marché actuelles, mesurables et observables – en particulier les valorisations et les paramètres internes du marché – et à modifier ces perspectives à mesure que les conditions changent.

Ce que veut dire ici Hussman c’est que sa discipline d’investissement ne repose pas sur des prévisions ou des paris, non elle repose sur l’observation des conditions présentes objectives concrétisées par une multitude d’indicateurs.

Au cours des cycles de marché antérieurs de l’histoire, on pouvait également réagir immédiatement à des extrêmes de marché « surévalués, surachetés, excessivement haussiers », ce qui constituait une sorte de « limite » à la spéculation avant même que les paramètres internes du marché ne se détériorent explicitement.

Mais dans un contexte de spéculation motivée par des politiques de taux d’intérêt zéro/et des politiques monétaires non conventionnelles , la spéculation a perdu ses « limites » et nous avons abandonné notre réponse baissière aux syndromes trop étendus, sauf dans les périodes où les paramètres internes du marché deviennent également défavorables.

C’est l’uniformité frappante des conditions hostiles – valorisations extrêmes, facteurs internes de marché défavorables et prépondérance de syndromes trop étendus – qui appelle ce commentaire intermédiaire.

Mesuré à partir du sommet du marché de janvier 2022, le rendement total du S&P 500 était en retard par rapport au retour des bons du Trésor jusqu’en avril de cette année. Dans le même temps, nos propres mesures des valorisations et des paramètres internes du marché sont restées défavorables. Alors que le marché semble passer par la trappe des valorisations extrêmes et des paramètres internes défavorables sans conséquence, la poussée vers de nouveaux sommets au cours des dernières semaines a créé l’impression d’une progression fulgurante.

Comme je l’ai noté fin 2021, certaines caractéristiques de la valorisation, de la psychologie des investisseurs et du comportement des prix ont tendance à émerger lorsque la peur de rater quelque chose devient particulièrement extrême et que le champ de la spéculation devient particulièrement concentré.

Vendredi dernier, nous avons été confrontés à un nouveau « filon mère » de ces conditions.

Depuis le milieu des années 1980, j’ai rassemblé un grand nombre de syndromes et de relations intéressants qui aident à évaluer les conditions de surextension, dans les deux sens. J’en ajoute, supprime ou modifie occasionnellement un ou deux, mais pour la plupart, j’utilise le même ensemble depuis des années. Le changement le plus important intervenu en 2021 a été d’exiger une détérioration de notre évaluation des paramètres internes du marché, même si les conditions pourraient être trop étendues/extended .

Nous gardons la propriété exclusive de nos indicateurs spécifiques des éléments internes du marché et de nombreuses mesures techniques, mais nous sommes très ouverts pour parler des caractéristiques générales.

Hussman ne révèle pas le détail des indicateurs qu’il collecte et utilise mais il accepte de commenter les caractéristiques genérale et le résultat qui en découlent.

Un signal d’alarme est généralement une combinaison de : valorisations excessives et comportement prix/volume ; sentiment déséquilibré ou positionnement spéculatif ; et la divergence entre les actions individuelles, les industries, les secteurs ou les types de titres tels que les obligations ou le crédit de moindre qualité.

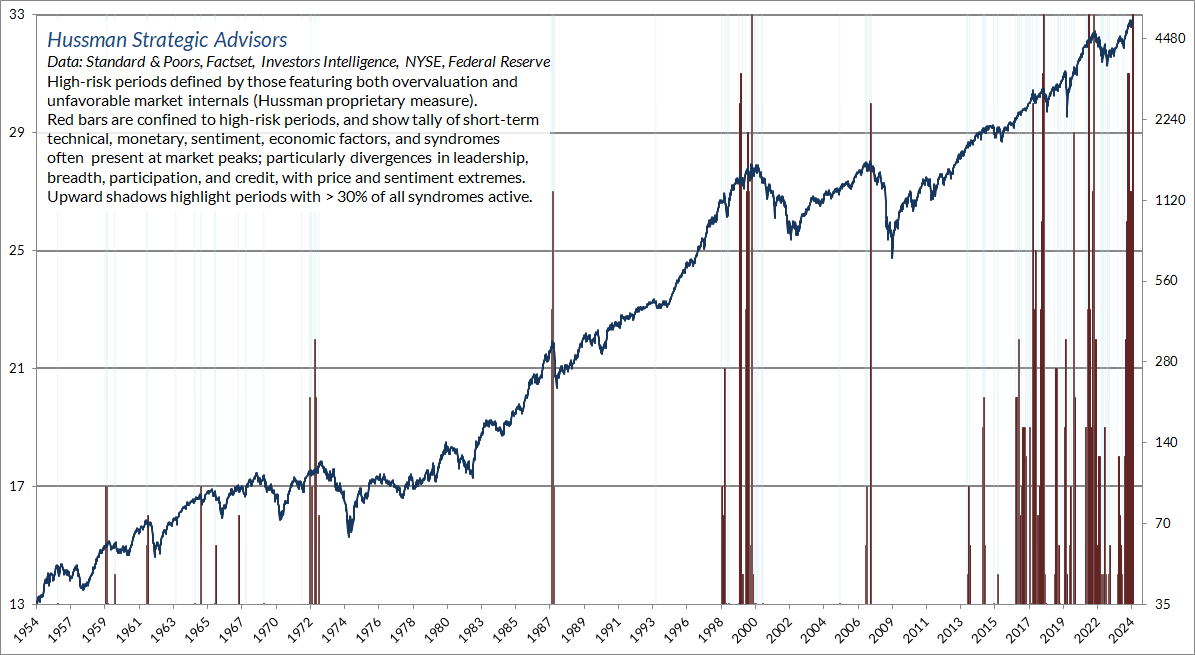

Le graphique ci-dessous montre le décompte actuel des syndromes de surextension, en données hebdomadaires

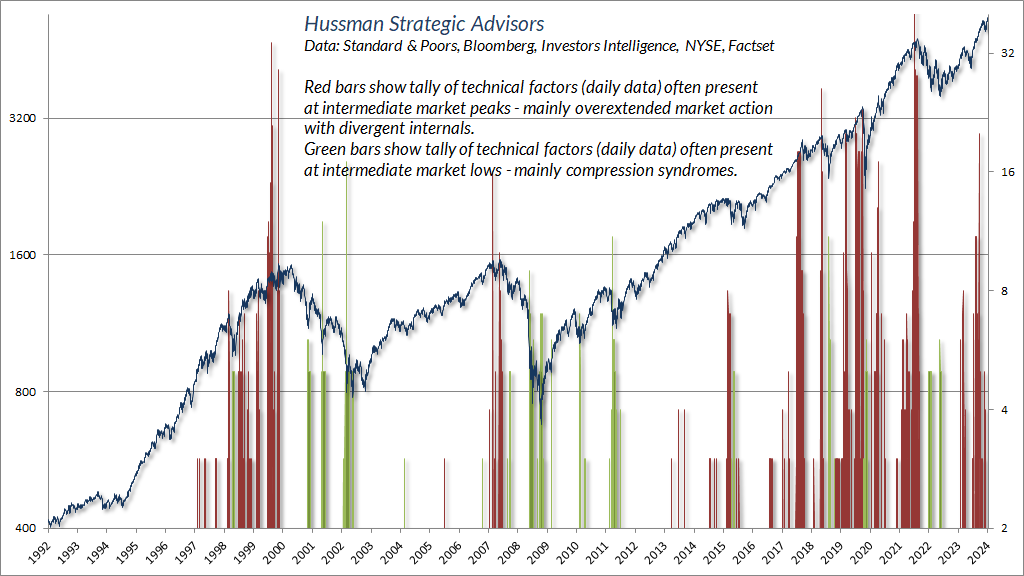

Ces derniers mois, j’ai élargi l’ensemble des syndromes comparables que nous surveillons dans les données quotidiennes, y compris les syndromes de compression à la baisse, dont j’ai périodiquement discuté dans des mises à jour spéciales au fil des ans. Les barres rouges montrent un décompte de facteurs techniques – caractérisés principalement par une action de marché trop étendue associée à des facteurs internes divergents – qui sont souvent présents lors des pics intermédiaires du marché. Les barres vertes montrent des facteurs techniques, principalement des syndromes de compression, qui sont souvent présents aux plus bas intermédiaires.

Regardez bien. Le graphique ci dessous est en effet très convaincant, les barres,rouges qui pointent la convergence de certains symptomes lors de la formation de pics/intermédiaires sont tout a fait indicatives de marches sur étendus, en surextension..,

À l’heure actuelle, la « goutte d’eau » de l’action du marché qui mérite d’être surveillée dans les données quotidiennes concerne le « leadership ». L’augmentation du nombre d’actions atteignant de nouveaux plus bas sur 52 semaines alors que l’on fait de nouveaux plus hauts des principaux indices, tend à être une caractéristique de l’épuisement des forces du marché.

Hussman developpe ci dessous une analogie ou un isomorphisme avec ce qui passe en thermodynamique.

La raison est la même que celle que j’ai notée à l’approche du pic du marché de 2007 :

L’une des meilleures indications de l’appétit spéculatif des investisseurs est « l’uniformité » de l’action positive du marché à travers un large éventail de facteurs internes… J’ai noté au fil des années que les baisses substantielles du marché sont souvent précédées d’une combinaison de dispersion interne, où le Le marché enregistre simultanément un nombre relativement important de nouveaux plus hauts et de nouveaux plus bas parmi les actions individuelles, ainsi qu’un renversement de leadership, où les statistiques passent d’une majorité de nouveaux plus hauts à une majorité de nouveaux plus bas au cours d’un petit nombre de séances de négociation.

« Cela ressemble beaucoup à ce qui se produit lorsqu’une substance passe par une « transition de phase », par exemple, d’un gaz à un liquide ou vice versa. Des parties du matériau commencent à agir distinctement, comme si les particules choisissaient entre les deux phases, et à mesure que la transition approche de son « point critique », vous commencez à observer des amas plus grands alors qu’une phase prend la priorité et que les particules qui ont « fait un choix » affectent leurs voisins.

Vous observez également des oscillations rapides entre ordre et désordre dans les particules restantes. Ainsi, une transition de phase se caractérise par une dispersion interne suivie d’un renversement de leadership. Mon impression est que cette analogie s’étend également à la tendance du marché à connaître une volatilité croissante à des intervalles de 5 à 10 minutes avant des baisses importantes.

– John P. Hussman, Ph.D., Market Internals Go Negative, 30 juillet 2007

Je continue de considérer la progression du marché des derniers mois comme une tentative de « récupérer la mousse de la bulle d’hier » plutôt que comme une nouvelle progression haussière durable du marché.

Je pense également que le S&P 500 pourrait perdre quelque chose de l’ordre de 50 à 70 % à la fin de ce cycle, simplement pour ramener les rendements attendus à long terme aux normes ordinaires que les investisseurs associent aux actions. Pourtant, comme je le note également dans presque tous les commentaires de marché, généralement avec le mot « catégoriquement », rien dans notre discipline d’investissement ne repose sur une quelconque prévision de l’évolution du marché à court terme, ni sur un retour des valorisations à leurs normes historiques à long terme.

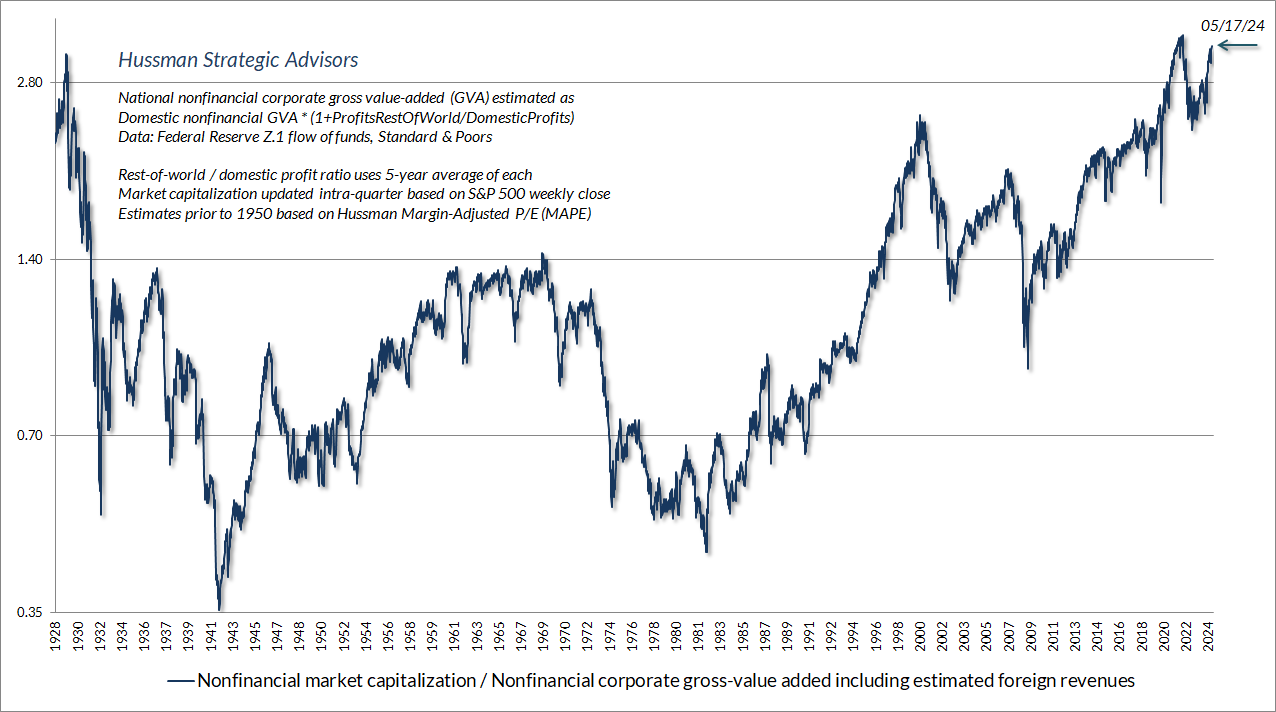

Le graphique ci-dessous présente notre mesure de valorisation la plus fiable : le rapport entre la capitalisation boursière non financière et la valeur ajoutée brute des entreprises, y compris les revenus étrangers estimés. Le niveau actuel dépasse les extrêmes de 1929 et 2000, et même à tous les moments de l’histoire des États-Unis, à l’exception de ceux qui entourent de près le pic du début de 2022. Même le ratio cours/bénéfice d’exploitation prévisionnel du S&P 500, plus conventionnel (mais moins fiable), se situe à des niveaux qui n’ont pas de rival, sauf autour des sommets de 2000 et 2022. En termes simples, j’ai l’impression que la période écoulée depuis le début de 2022 correspond au pic prolongé de l’une des trois grandes bulles spéculatives de l’histoire des États-Unis.

Le S&P 500 a bénéficié d’un rendement total annuel moyen de près de 7,3 % depuis 2000. Ce résultat représente a hauteur de 4,3 % la croissance des revenus, plus un rendement du dividende moyen de 1,9 %, plus 1,1 % supplémentaire par an, obtenu grâce à l’évolution du rapport cours/revenu du S&P 500. multiple depuis son extrême de 2,2 en 2000 jusqu’au niveau encore plus extrême de 2,8.

Aux extrêmes de valorisation actuels, la popularité de l’investissement passif et l’attente de rendements boursiers satisfaisants à long terme reposent sur l’hypothèse de valorisations constamment élevées et toujours croissantes.

Hussman veut dire qu’a ce stade, espérer enregistrer des performances satisfaisantes suppose que l’on pense que les valorisations vont rester constamment élevées voire qu’elles vont continuer de croitre. En clair pour faire une performance il faut espérer que les actions vont devenir de plus en plus chères, hors de prix. Autrement dit il faut espérer que le Ponzi durera toujours.

C’est ainsi que fonctionnent les mathématiques. Prix = Prix/Revenu x Revenu. Secouez ces deux ingrédients. Ajoutez des dividendes. Refroidissez et servez. Depuis 2000, les investisseurs ont obtenu davantage de rendement d’une croissance des revenus de 4,3 % plus 1,9 % des dividendes uniquement en poussant le multiple cours/revenu à des extrêmes records.

Maintenant, déplacez les valorisations dans l’autre sens, et le recul des valorisations agit comme une soustraction des rendements à long terme. Le calcul est le même pour tout autre multiple de valorisation que vous préférez. C’est tout simplement plus bruyant pour les fondamentaux comme les bénéfices, où la majeure partie de la variation des marges bénéficiaires est en réalité due à l’évolution des coûts d’intérêt et aux changements cycliques des coûts unitaires réels de main-d’œuvre.

De toute évidence, rien n’oblige les investisseurs à exiger des rendements à long terme historiquement normaux. En supposant une croissance continue des revenus de 4,3 % par an et en ajoutant le rendement actuel du dividende du S&P 500 de 1,4 %, un « plateau constamment élevé » dans les valorisations impliquerait des rendements totaux attendus à long terme du S&P 500 d’environ 5,7 % par an.

Il va probablement sans dire que je considère cette estimation comme extrêmement optimiste, en particulier si l’on considère la manière dont l’histoire a fracassé la notion de « plateau constamment élevé ».

Avec nos mesures de valorisation les plus fiables comprises entre 2,8 et 3,2 fois leurs normes historiques, même un bref contact avec ces normes dans dix ans retrancherait entre 9,8 et 11,0 % par an de cette référence de 5,7 %, ce qui implique des rendements totaux compris entre -4,1 % et – 5,3% par an.

Encore une fois, ce n’est que de l’arithmétique. Même un léger recul par rapport à un « plateau constamment élevé » suffirait à ramener les rendements totaux estimés sur 10 ans à un chiffre dans le bas de la fourchette. Aux extrêmes de valorisation actuels, il est presque incompréhensible à quel point la popularité de l’investissement passif et l’attente de rendements boursiers satisfaisants à long terme reposent sur l’hypothèse de valorisations constamment élevées et toujours croissantes.

En attendant, si l’on s’attend à des rendements plus élevés résultant d’une croissance nominale due à une inflation incontrôlée, il est utile d’examiner le comportement des valorisations pendant les périodes inflationnistes, aux États-Unis et ailleurs.

En général, les cours des actions ne profitent durablement d’une inflation élevée qu’une fois que les valorisations ont été ramenées à des niveaux déprimés. À l’heure actuelle, le CPI devrait tripler pour que l’impact positif de l’inflation sur les fondamentaux nominaux compense l’impact négatif probable d’une inflation rapide sur les valorisations.