Je vous ai traduit et publié la dernière note de JP Hussman cette semaine.

Je vous invite à la lire soigneusement et à vous en imprégner.

Même si vous ne partagez pas les conclusions qu’Hussman en tire, il met le doigt sur une réalité; une fenêtre critique s’est ouverte sur les marchés et on observe une conjonction de caractéristiques qui ne sont observées que dans les périodes de risque très élevé, dans les périodes de formation de « top » majeur.

Il y a une concentration de caractéristiques des marchés qui pointe vers une surextension menaçante: défaillance de leadership, concentration, changements internes- Hussman

Comme le répète régulièrement Hussman ce constat est un constat et non pas une prévision. Il n’est pas impossible que « cette fois » encore ce soit différent , c’est à dire que cette conjonction de caractéristiques négatives se résolve autrement que par une dégringolade sévère des bourses.

Moi même depuis longtemps j’utilise dans mes analyses des marchés le concept de « jouer les prolongations » et j’ai constaté de nombreuses phases de ce type; phases ou alors que l’on devait chuter , c’est au contraire la relance et le rebond qui se sont produits.

Pourquoi le concept de prolongation est il adapté ? Parce que les marchés peuvent effectivement être fatigués, avoir épuisé toute leur dynamique , être victime de leur propre poids, être entropisés mais que l’on peut toujours injecter de l' »énergie » nouvelle, du carburant , de l’extérieur.

Suivez moi bien. on peut relancer un marché par la baisse des taux, par les achats purs et simples d’actifs financiers sur les marchés et la monétisation, on peut aussi le faire en faisant des promesses , en donnant des assurances.

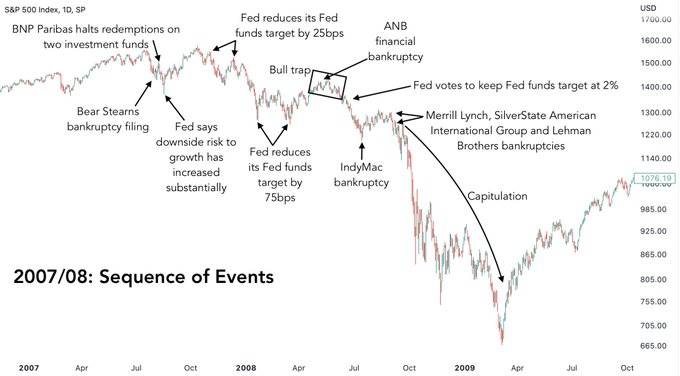

Hussman ne considère que la baisse des taux , il explique que les baisses de taux ne sont pas l’arme fatale et que dans le passé on a vu des séquences ou les gnomes réduisaient les taux et ou les marchés au lieu de rebondir chutaient. Il a raison comme le montre le graphique ci dessous.

Mais si l’arme de la baisse des taux ne suffit pas on peut utiliser l’arme atomique; la monétisation directe. Il suffit de faire la contrepartie sur les marchés et d’acheter tous les titres qui se présentent en créant pour ce faire de la monnaie. C’est l’arme atomique, elle, elle est infaillible. Et elle peut être habillée, c’est à dire qu’on peut lui mettre des bretelles et une moustache pour faire croire que ce n’est pas de la monétisation bien sur! Monetiser les Treasuries US equivaut à cela car dans ce « printing » indirect on joue la propagation, la transmission par le biais de ce que l’on appelle la théorie du réequilibrage des portefeuilles, type Mandelbrot .

Les marchés ne sont plus des marchés, il me semble que c’est l’hypothèse que Hussman refuse d’intégrer dans ses recherches. Moi j’ai abandonné cette idée qu’il y a encore des marchés, pour moi les espaces que l’on désigne encore sous le nom de marchés sont des champs de bataille, des lieux de confrontation entre les forces du marché et les désirs, la volonté des gnomes.

Il n’y a plus de marché, parce que tout ce que nous savons, les autorités le savent et même , elles en savent encore plus. Par conséquence si nous constatons des caractéristiques financières qui pointent dans le sens de la fragilité, alors, elles aussi, le discernent. Et si elles les discernent, alors elles interviennent, elles manipulent afin de perturber le déroulement logique qui devrait spontanément intervenir; c’est mon principe; action, réaction résultante.

N’oubliez jamais car c’est la phrase la plus importante qui ait été prononcée à l’aube de la phase de modernité financière par les gnomes et singulièrement par Bernanke; « plus jamais cela ».

« Plus jamais cela » visait le resserrement des conditions financières, la crise, le chaos provoqué par la déflation du prix et de la masse des actifs financiers en chaine.

Il y a incontestablement des forces qui sont négatives; les gnomes s’y opposent et la résultante est que les forces négatives se renversent; une autre situation se crée avec des fragilités qui sont repoussées ou vont se loger ailleurs. Dans les marchés modernes, le ressort constant des reprises c’est la compression, le rachat précipité par les vendeurs à découvert des positions qu’ils ont pour la nième fois constituées pour jouer la baisse.

Les prolongations que l’on joue à répétition sont la résultante de cette formation dialectique : action, réaction, résultante.

Hussman ne raisonne pas comme moi même si il utilise les mêmes outils intellectuels fondamentalistes pour déchiffrer les marchés, non Hussman fait le pari intellectuel que l’on ne peut échapper à ce que l’on appelle la Réconciliation, le retour aux moyennes de long terme, l’heure des comptes, la Statue du Commandeur. Il croit que le réel finit par s’imposer par une chute des marchés de 50 à 80% qui gomme les surévaluations.

Je répète, je partage son analyse et d’une certaine façon j’y adhère car elle est en terme logique incontournable: on ne peut rester toujours dans l’imaginaire, un jour vient l’heure des comptes, et la sphère économique réelle avec les vraies valeurs reprend le dessus sur la sphère financière qui s’est envoyée en l’air; qui a bullé.

Mais tout en étant persuadé de la réconciliation inéluctable j’introduis deux éléments:

le premier est que le pouvoir des gnomes est considérable, ils gèrent l’imaginaire, ce sont les grands prêtres de la religion financière, et ils ont le pouvoir de toujours tromper leurs croyants, de retarder l’inéluctable fut-ce au prix d’une aggravation inexorable des déséquilibres mortifères

le second est que j’introduis la monnaie qui est le « mort » du système. La monnaie est la donnée qui est tellement évidente quelle crève les yeux on ne la voit plus. La monnaie c’est comme l’air que l’on respire pour nous ou l’eau pour les poissons. Les indices boursiers, les prix sont exprimés en monnaie, sont des équivalents de monnaie et à partir du moment ou vous continuez d’avoir le pouvoir de créer de la monnaie vous pouvez soutenir n’importe quelle masse de valeurs fausses, surévaluées , fictives, que en avez le besoin. De la même façon que le gouvernement américain ne peut faire faillite car il a la planche a billets le marché boursier ne peut s’effondrer si les gnomes jugent qu’il ne doit pas ‘effondrer.

Les cours de bourses, les actifs financiers sont de la monnaie, de la quasi monnaie, ce sont des avatars de la monnaie; il y a fluidité totale entre la monnaie telle qu’on la connait classiquement et les actifs financiers, on glisse de l’un à l’autre en continu; Et si vous créez assez de monnaie de base alors vous pouvez soutenir n’importe quel niveau des indices boursiers.

Simplement en créant cette monnaie de base pour soutenir les indices boursiers et les masses de dettes accumulées dans le système, vous détruisez a terme la valeur de cette monnaie. Un jour à la faveur d’un évènement aléatoire, toute la monnaie excédentaire par rapport aux richesses réelles sort des systèmes financiers, fuit les marchés et se lance à la recherche de sa vraie contrevaleur et cette monnaie s’auto-détruit.

La monnaie moderne et son avatar la quasi-monnaie se détruisent quand ils partent à la recherche de leurs contre valeurs réelles, biens services, or, pétrole , immobilier etc. L’imaginaire peut tenir tant qu’il reste imaginaire, cantonné mais lorsqu’il sort à un rythme trop rapide avec un débit trop élevé il se détruit. Ce que vous croyez être de l’eau propre devient l’eau des égouts, l’alchimie financière s’inverse vous croyez avoir crée de l’or et vous constatez que ce n’était que du plomb.

La monnaie moderne c’est comme la pile Wonder, elle s’use si on s’en sert.

Donc pour revenir à notre point de départ; une fenêtre d ‘instabilité financière s est ouverte et la question est de savoir si elle va être refermée assez rapidement par les gnomes montés sur leurs escabeaux pour atteindre la poignée.

Ce fut en effet une semaine mouvementée.

Les marchés ont pour l’essentiel corroboré la thèse d’une hausse durable des rendements mondiaux.

Une forte volatilité est apparue , elle soutient la thèse d’une instabilité monétaire globale accrue, avec le yen, le renminbi et les devises émergentes dans la ligne de mire .

Après avoir clôturé la semaine précédente à 11,93, l’indice VIX (volatilité des actions) s’est approché de 15 (plus haut d’un mois) lors des séances de jeudi et de vendredi.

Le secteur technologique est ébranlé, il indique une vulnérabilité certaine.

Le Nasdaq100 était en baisse de 1,9% au plus bas intrajournalier de vendredi – pour ensuite rebondir de 1,9% dans les échanges de l’après-midi pour terminer la séance inchangé.

Le S&P500 a ouvert en hausse de 0,4 %, puis a reculé de 1,2 % jusqu’à ses plus bas intrajournaliers – pour ensuite rebondir de 1,7 % (près de 1 % dans les 20 dernières minutes de la séance) pour clôturer la séance en hausse de 0,8 %.

Les banques ont rebondi de 1,6% par rapport à leurs plus bas pour terminer la séance en hausse de 1,8%.

Le Nasdaq100 a chuté de 1,4% cette semaine.

Microsoft a chuté de 3,5 %, Applied Materials de 2,6 %, Amazon de 2,4 %, Meta Platforms de 2,4 % et Micron de 3,5 %. La folie de Nvidia a résisté jusqu’à jeudi matin, le titre s’échangeant à un niveau record de 1 158 $ (capitalisation boursière de 2,85trillions ). Mais entre le plus haut intrajournalier de jeudi et le plus bas de vendredi, le titre a reculé de 88 $, soit 7 %, pour ensuite remonter de 26 $ et terminer la semaine en hausse de 3,0 %.

Sur les marchés de taux, la volatilité aussi est revenu.

Aux Etats Unis, les enchères de mardi sur deux et cinq ans et celles de mercredi sur sept ans ont toutes rencontré une demande médiocre . D’après Bloomberg : « Le dernier cycle d’enchères de mai marque l’un des pires cycles d’enchères de coupons de mémoire récente. »

Les rendements à deux ans ont atteint 5,0 % mercredi, et les rendements à 10 ans à 4,63 %. « Une offre infinie, associée à un risque d’inflation élevé, pèse sur le sentiment du marché au niveau national et international ».

30 mai – Bloomberg :

« Les obligations spéculatives américaines ont connu mercredi leur pire journée depuis fin avril, tant en termes de rendement que de rendement, alors que la liquidation continue des bons du Trésor en raison de la faiblesse des adjudications gouvernementales a exercé une pression sur les actions. Les rendements BB ont augmenté de 8 points de base pour atteindre un sommet de quatre semaines à 6,78 % tout en perdant 0,26 %. Les rendements de la CCC se sont approchés de 12,5 % après avoir bondi de 16 points de base, soit leur plus haut niveau en deux semaines.

Les rendements italiens se sont échangés à 4,02% mercredi soir, en hausse notable de 20 points de base par rapport aux plus bas de lundi. Sur la semaine, les rendements italiens ont bondi de neuf points de base, la plus forte augmentation depuis du 19 avril.

Les rendements britanniques ont bondi de 12 points de base mercredi, pour atteindre leur plus haut (4,40 %) depuis le 13 novembre.

En hausse de 10 points de base, les rendements à 10 ans allemands (2,70 %) et français (3,17 %) ont tous deux atteint des sommets depuis novembre.

Mercredi a également été une journée difficile pour les devises émergentes. Le peso chilien a chuté de 1,6 %, le forint hongrois de 1,5 %, le zloty polonais de 1,1 %, le peso mexicain de 1,1 % et le rouble russe de 1,1 %.

Mercredi a également été marqué par une hausse des rendements des obligations japonaises à 10 ans de 5,5 points de base à 1,08 % – puis s’échangeant jusqu’à 1,10 % en début de séance jeudi – le plus haut depuis juillet 2011. Le yen a baissé mercredi à 157,71 pour un dollar, la valeur la plus faible. depuis l’intervention du 1er mai.

31 mai – Financial Times :

« Le Japon a dépensé un montant record de 9,8 milliards de yens (62 milliards de dollars) de fin avril à mai pour stimuler le yen, mais la monnaie a repris sa chute vers un plus bas de 34 ans alors même que les attentes en matière d’intérêt se renforcent. Le taux d’intérêt augmente, soulignant la difficulté à laquelle Tokyo est confrontée pour stabiliser son taux de change. Alors que les interventions monétaires n’ont qu’un effet passager sur le yen, les analystes estiment que la Banque du Japon est confrontée à un « énorme dilemme » car elle est sous pression pour augmenter les taux plus rapidement alors que l’économie reste faible en raison d’une consommation atone.»

28 mai – Bloomberg :

« Le yuan chinois a chuté à son plus bas niveau depuis novembre alors que les signes de plus en plus nombreux montrent que les décideurs politiques laissent lentement la monnaie baisser face à un dollar résilient. Le yuan est tombé jusqu’à 7,2487 pour un dollar alors que la Banque populaire de Chine a progressivement abaissé son taux de référence quotidien pour la monnaie gérée à un niveau jamais vu en quatre mois… La PBOC a été confrontée à une bataille constante pour trouver le rythme optimal de faiblesse du yuan. cela est propice à la croissance, sans déclencher de panique sur les marchés ni de sorties de capitaux. Pendant la majeure partie de l’année, la banque centrale a maintenu la monnaie stable, mais les pressions se sont accrues en raison de l’aggravation des sorties de capitaux et de la faiblesse de la croissance intérieure.