La concentration boursière reflète à la fois des facteurs fondamentaux comme la rentabilité exceptionnelle du capital employé, la croissance supérieure à la moyenne et des facteurs de marché et de mode comme l’indexing, l’investissement passif et le jeu du momentum.

Tout cela repose sur une seule chose en dernière analyse; la certitude du maintien de l’abondance monétaire laquelle incite au jeu, stimule l’appétit pour le jeu et la prise de risques.

C’est l’abondance ou pas des liquidités qui produit le niveau moyen d’évaluation des bourses et c’est l’exceptionnalisme du secteur technologique qui produit la sur-valorisation.

Le débat sur la question de savoir si les actions américaines sont bon marché ou non s’appuie souvent sur un cadre d’évaluation en terme de multiple cours bénéfices ou P/E. C’est trompeur, inapproprié et dangereux au niveau macro.

Mieux comprendre la structure du passif des investisseurs, l’origine et l’évolution de la liquidité mondiale et la direction des flux de capitaux transfrontaliers est plus important .

Cela seul permet d’expliquer pourquoi l’investissement concentré, dynamique, a surperformé l’investissement « value » depuis la déréglementation/dérégulation des marchés internationaux il y a quarante ans, au début des années 80

Je soutiens que dans un système capitaliste à la fois sénile, pas assez rentable mais financiarisé la concentration est le phénomène normal. Les capitaux sont en concurrence pour s’octroyer le meilleur choix , la meilleure rentabilité disponible.

Ceci correspond exactement à ce qui découle de mon cadre analytique de base; le profit est trop rare en regard de la masse de capitaux qui le recherche, le capitalisme est en crise, mature, il souffre d’une insuffisance de profitabilité dans son ensemble et seule la création de monnaie et de crédit complétée par l’exceptionnalisme technologique permet de faire de faire une performance. La rareté des firmes qui ont une rentabilité élevée , attrayante de leur capital fait que celles qui ont cette rentabilité étant rares, elles sont très chères.

L’excellente chronique Unhedged de Rob Armstrong dans le Financial Times a récemment animé un débat impressionnant sur les raisons pour lesquelles les ratios cours/bénéfices américains sont structurellement plus élevés qu’ailleurs. C’est tout simplement parce que les Etats Unis ont la mine d’or du dollar , ils drainent 30% des flux financiers internationaux et qu‘en même temps ils offrent cet exceptionnalisme technologique qui permet d’échapper à la tendance à l’érosion de la profitabilité d’un capitalisme devenu trop mur.

Il faut comprendre que ce que l’on appelle a contrario « value » c’est ce qui est mur, trop mur et soumis à la loi de l’érosion de la profitabilité.! Le secteur value, c’est l’équivalent d’une mine que l’on épuise.

La création de monnaie et de crédit des USA, jointe à l’importance des flux de capitaux transfrontaliers produisent les performances de Wall Street par rapport aux marchés boursiers du Reste du Monde, et créent de la transitivité et de la réflexivité qui produisent l’exceptionnalisme technologique, c’est un tout.

C’est pourquoi « investir dans la valeur » au niveau macro est une solution très dangereuse.

C’est pourquoi jouer un rattrapage ailleurs dans le monde est une idiotie non payante.

Jouer le « bon marché » dans le capitalisme sénile, mur et déclinant est absurde, il ne faut que jouer les athlètes , les exceptions, tout en sachant que si la création de monnaie américaine s’arrête et si le dollar chute alors on sera ruiné.

UN PARI CONCENTRE

Le S&P 500 a récemment franchi une étape importante.

Ou du moins je le pense.

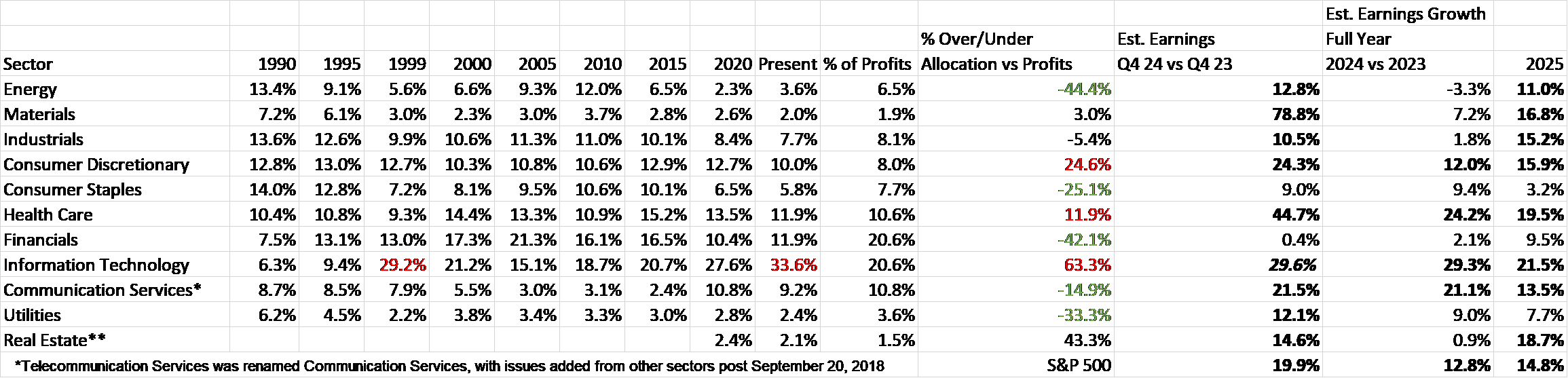

Le secteur technologique, depuis cette semaine, représente désormais 33,6% de l’indice. Si vous comptez le secteur des communications comme technologie – et vous devriez le faire puisque 49 % du secteur est constitué de Meta et de Google – l’allocation aux entreprises orientées vers la technologie est de 42,8 %.

Les 3 premières sociétés de l’indice représentent 21% de l’indice, également un record.

6 des 7 principales valeurs sont technologiques – la seule exception étant Amazon qui pourrait également être considérée comme technologique – et représentent 32,9 % de l’indice. Le top 10 représente désormais 36 % de l’indice, le top 15 un incroyable 42,25 %.

L’indice compte 500 actions, mais si vous en êtes propriétaire, près de la moitié de votre argent est investi dans seulement 15 actions. Je suppose que l’on peut appeler cela diversifié, mais ce n’est sûrement pas ce que la plupart des gens pensent obtenir lorsqu’ils achètent le SPY.

Fin 1999, au plus fort du boom Internet, la technologie a atteint 29,2 % de l’indice et ce chiffre a été égalé à la fin de 2021. Je suis presque sûr que l’allocation a augmenté au cours de la première partie de 2000,

Je n’ai pas d’allocations intra-annuelles qui remonte aussi loin , donc je ne sais pas si c’est le niveau record ou non. Cela n’a pas vraiment d’importance ; l’allocation aux valeurs technologiques est extrême, non seulement pour la technologie, mais pour n’importe quel secteur.

Cela ne peut pas être justifié sur la base de la part de ce secteur dans les bénéfices du S&P 500 car sur cette base cela le placerait à 20,6% de l’indice. Cela ne peut pas être justifié sur la base de sa part des revenus ; cela le ramènerait encore plus bas à 11 % de l’indice.

Vous pouvez vous rapprocher le plus de la justification des niveaux atteints en examinant la croissance estimée des bénéfices futurs par rapport au reste de l’indice. Si vous supposez que les bénéfices du secteur technologique augmenteront de près de 30 % en 2024 – ce qui est certainement possible – et que les bénéfices du secteur pour l’ensemble de l’année 2025 augmenteront encore de 21,5 % – ce qui est certainement possible – vous pouvez pousser la part du secteur dans les bénéfices du S&P 500 tout au long de l’année. jusqu’à 24,7 %. En supposant que vous pensiez qu’une allocation appropriée devrait être basée sur la participation aux bénéfices – ce qui semble certainement raisonnable – même avec ces hypothèses héroïques, vous ne pouvez pas justifier pleinement l’allocation actuelle.

Bien sûr, les marchés sont tournés vers l’avenir, on pourrait donc penser que le fait que la croissance des bénéfices du secteur technologique ralentisse au cours du dernier semestre, tandis que le reste de l’indice devrait afficher une meilleure croissance des bénéfices, ferait une différence.

Si quelqu’un d’autre que moi s’en soucie, ce n’est pas évident d’après le marché.

La répartition sectorielle de l’indice change au fil du temps, à mesure que les secteurs deviennent ou perdent de la popularité. Il y a généralement une bonne raison pour que le secteur le plus important de l’indice soit le plus important.

Lorsque l’énergie a atteint 28 % de l’indice en 1980, le pétrole venait de culminer à près de 40 $ le baril après avoir atteint seulement 3,56 $ le baril en 1973. Malheureusement pour les investisseurs dans le secteur de l’énergie, c’était le sommet et le dollar a augmenté de 65 % au cours des cinq années suivantes. , le pétrole brut est tombé à près de 10 $ le baril. Les valeurs énergétiques n’étaient pas l’endroit idéal dans les années 80, le secteur étant tombé à une allocation de 13 % en 1990.

Malgré cela, après avoir touché le fond en août 1982, le marché dans son ensemble s’est plutôt bien comporté, même si le secteur de l’énergie a chuté. en importance. Il ne faut cependant pas oublier que les actions ont ensuite bénéficié d’une forte baisse des taux d’intérêt, de 16 % pour les bons du Trésor à 10 ans en 1981 à 7 % en 1986.

Les gains du marché ont été tirés par l’expansion des multiples, pas par la croissance des bénéfices – qui était en fait meilleure dans les années 70 – et les valorisations ont commencé à être très bon marché. Le P/E Shiller n’a pas franchi de manière décisive la barre des 10 avant le début de 1985. Pour référence, le P/E Shiller est aujourd’hui de 33, ce qui est élevé mais n’a pas atteint un niveau élevé lorsqu’il a atteint 44.

Il y avait également de bonnes raisons pour que la technologie soit passée de 6,3 % de l’indice en 1990 à près de 30 % en 2000. L’impact d’Internet sur l’économie et notre société est incalculable – dans le bon comme dans le mauvais sens – et cela a été facilité par le secteur technologique; le vainqueur ramasse toutes les mises. Il y a cependant une limite à tout et le secteur technologique s’est effondré au cours des années suivantes, son allocation étant réduite de moitié à moins de 15 % en 2002.

Le secteur financier a explosé à la suite de l’effondrement du secteur Internet, passant d’une allocation de 13 % en 1999 à 22 % en 2006. Il n’y a pas eu beaucoup de récession après la fin du boom Internet parce que la Fed a rapidement réduit ses taux et créé un boom immobilier. Les banques prêtaient à quiconque pouvait embuer un miroir . Entre 2000 et 2007, le secteur financier a surperformé le marché dans un rapport de 5 contre 1. Puis la musique s’est arrêtée et de nombreuses banques et courtiers sont restés sur la piste de danse. De mai 2007 à début mars 2009, lorsque le marché a finalement atteint son plus bas, les valeurs financières ont chuté de près de 83 %, contre 52 %, toujours douloureux, pour le S&P 500.

Une partie de la surallocation à la technologie aujourd’hui ou à tout autre secteur leader dans le passé peut être imputée à la méthodologie de l’indice et à l’utilisation généralisée de l’indexation comme tactique d’investissement.

Le S&P 500 est un indice pondéré par la capitalisation, ce qui signifie que les plus grandes sociétés de l’indice reçoivent la plus grande pondération. Cela signifie qu’il agit un peu comme un fonds dynamique, dans la mesure où la plus grande partie des nouveaux investissements dans l’indice afflue vers les plus grandes entreprises et les pousse toujours plus haut. Mais les plus grandes actions doivent d’abord y parvenir, donc évidemment, quelqu’un qui n’est pas indexé doit acheter ces actions pour faire grimper leurs valorisations.

Nous constatons également que les actions chutent dans le classement, de sorte que, là encore, il y a des acheteurs et des vendeurs actifs d’actions individuelles à la marge. Tesla est tombée du top 10 au cours des deux dernières années parce que son action a chuté de moitié. On ne peut pas imputer la concentration actuelle de l’indice uniquement à l’investissement passif.

Avec un secteur aussi dominant, il est impossible de suivre la performance de l’indice sans l’imiter de près ou sans le pousser encore plus à l’extrême.

Vous pourriez acheter le S&P 100 – les 100 plus grandes du S&P 500 – qui a surperformé le S&P 500 de 18,3 % à 14,6 % depuis le début de l’année et au cours des 1, 3, 5 et 10 dernières années. Ou vous pouvez acheter le NASDAQ et investir encore plus dans les plus grandes actions ; QQQ détient plus de 50 % de l’indice parmi les 10 premiers noms. Mais si vous pondérez différemment cette poignée de grandes actions, vous obtenez un résultat bien pire. L’indice pondéré des revenus est en hausse de 8 % cette année, tandis que la version à pondération égale n’a augmenté que de 4,2 %.

Et vous ne pourriez pas faire mieux en achetant des titres plus petits, car les actions de moyennes et petites capitalisations ont enregistré des performances encore pires. Les actions de valeur, les actions de croissance des dividendes, les actions à dividendes élevés et les actions internationales ont toutes sous-performé le puissant S&P 500.

Le rendement médian des 503 actions du S&P 500 n’est que de 3,8 % depuis le début de l’année et la moyenne est de 5,3 %. Seules 121 actions (24 %) ont surperformé l’indice dans son ensemble ; la dernière fois qu’aussi peu d’actions ont surperformé l’indice, c’était en 1998 et 1999.

La question, bien sûr, est de savoir si tout cela est important. Je pense que c’est le cas parce que je pense que le risque compte et qu’un indice concentré est moins diversifié. Je pense que c’est le cas parce qu’historiquement, la performance du S&P 500 est bien meilleure lorsqu’elle devient plus concentrée que lorsqu’elle devient moins concentrée. Si nous sommes déjà à un niveau de concentration extrême – et c’est effectivement le cas – il semble naturel de s’inquiéter de sa fin. La dernière période de diminution de la concentration s’est déroulée entre 2000 et 2012, lorsque le rendement du S&P 500 n’était que de 1,6 % par an.

On pourrait dire, je suppose, que ce n’est pas juste puisque cette période comprend deux grands marchés baissiers, mais le rendement est exactement le même si l’on mesure simplement la période 2000 à 2007.

L’indice peut-il continuer à se concentrer ? Je suppose que c’est possible, mais cela ne semble pas être un bon pari avec la concentration actuelle déjà à un niveau record ou proche de celui-ci.

Il y a de bonnes raisons pour lesquelles les 10 principales actions ont attiré autant d’attention. La plupart d’entre elles sont d’excellentes entreprises et méritent de faire partie de votre portefeuille. Mais méritent-ils de constituer une part aussi importante de votre portefeuille ?

Environnement

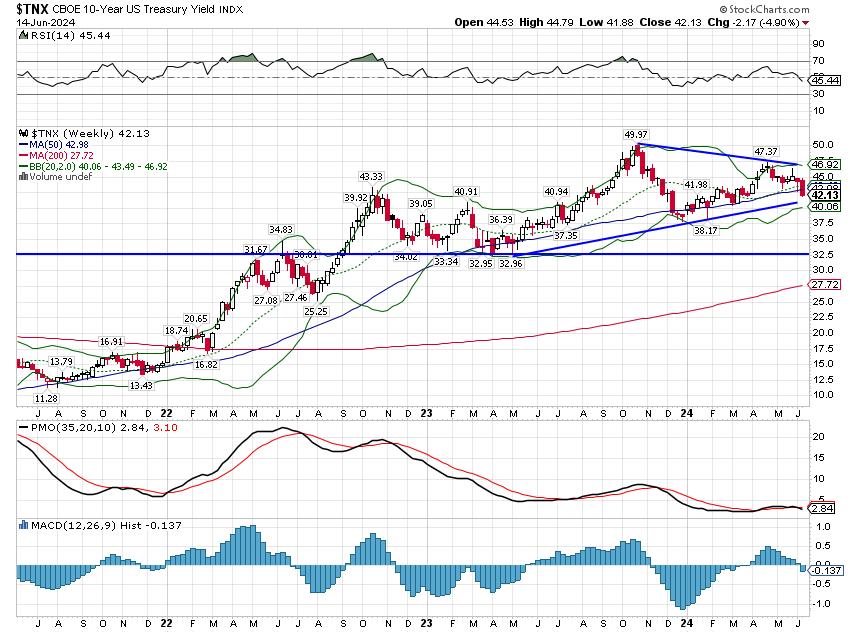

La hausse des taux constatée dans le rapport sur l’emploi de la semaine dernière n’a pas duré longtemps. Le rendement à 10 ans a chuté de 22 points de base la semaine dernière et celui à 2 ans de 18 points de base. Le rendement à 10 ans est en baisse sur les trois derniers mois mais la tendance à moyen terme reste neutre. La baisse des taux s’explique d’ailleurs principalement par une baisse des anticipations d’inflation. Le point mort d’inflation à 10 ans a chuté de 13 points de base sur la semaine à 2,17 %.

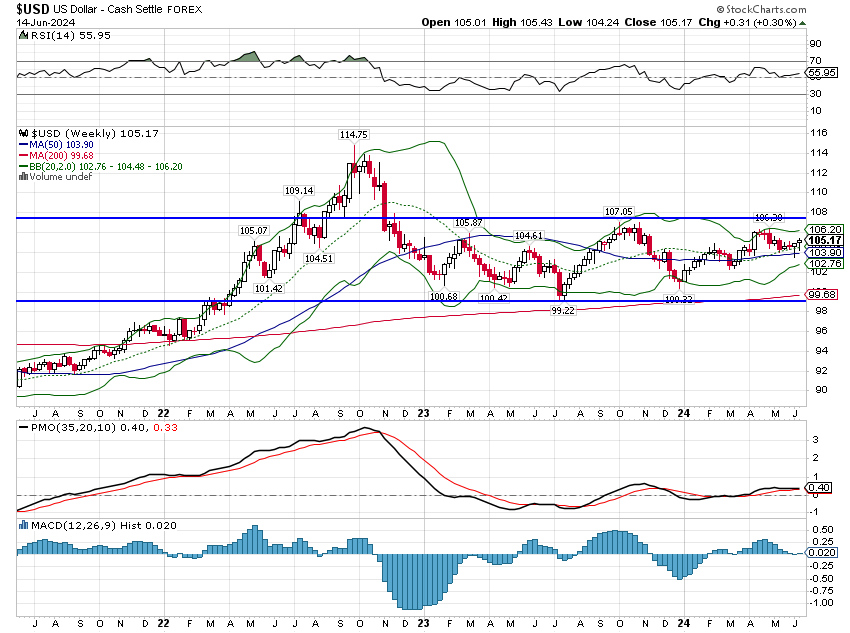

Le dollar a augmenté la semaine dernière, principalement en raison des troubles politiques en Europe (France). Cependant, cela n’a pas beaucoup bougé et aucune tendance n’a changé.

Marchés

Les actions internationales ont enregistré de mauvaises performances la semaine dernière, les actions européennes ayant été touchées par les troubles politiques français. Je n’accorde pas beaucoup d’importance à la politique parce que la peur du changement politique est généralement plus grande que la réalité. Ceci aussi devrait passer. Les suspects habituels ont passé la semaine à parler des conséquences néfastes de la hausse du dollar pour le reste du monde, mais une hausse de 0,3 % du DXY n’est pas significative. On a aussi beaucoup parlé de la « fin du pétrodollar », qui ne mérite même pas d’être évoquée en bonne compagnie. Juste pour qu’il n’y ait aucune confusion sur ma position sur cette fausse « crise », il s’agit de déchets bovins.

Toutes les autres grandes classes d’actifs étaient en hausse, à l’exception des actions de petites sociétés. Les matières premières ont ouvert la voie avec le pétrole brut en hausse de plus de 3 % sur la semaine ; l’or était également plus élevé de 1%. Les REIT ont connu une bonne semaine avec une baisse des taux d’intérêt et les actions de croissance à grande capitalisation ont de nouveau surperformé, en hausse de plus de 3 % sur la semaine, tandis que les actions de valeur étaient pour l’essentiel stables. La performance sur trois ans privilégie désormais à nouveau la croissance par rapport à la valeur. Je ne sais pas quand cela prendra fin, mais la sous-performance des actions de valeur atteint des profondeurs sans précédent.