Le plaidoyer pour la diversification des portefeuilles, Je n’y souscris pas.

Je me s suis deja exprimé souvent sur ce sujet, je n’y reviens pas aujourd’hui.

On ne peut juger des résultats de politiques d’investissements que lorsque les grands cycles sont terminés!

Ici le grand cycle initié au début des années 80 , cycle de l’inflationnisme, de l’argent surabondant, de la financiarisation n’est pas terminé.

Non seulement ce cycle est prolongé et étiré mais il va connaitre d’ici quelques semaines un nouveau regain/stimulus.

1er juillet 2024 |

Le 2ème trimestre est officiellement terminé et ce fut l’un des plus étranges que j’ai vécu au cours de mes 33 années de carrière. Pour passer directement à l’essentiel, si vous déteniez des actions de croissance à grande capitalisation, vous avez connu un excellent trimestre. Si vous possédiez presque autre chose, vous ne l’avez pas fait et vous avez probablement perdu de l’argent.

Je ne sais pas quand le marché baissier prendra fin, mais ce n’était pas ce trimestre.

Qu’est-ce que j’entends par « la bonne chose » ? Eh bien, selon toutes les recherches et des décennies d’histoire, certaines choses sont des choses prudentes à faire avec vos investissements, mais la seule façon d’obtenir de bons résultats au cours de la dernière décennie a été de les ignorer.

Diversifier vos investissements ? Non, achetez simplement le S&P 500 (qui n’est pas très diversifié malgré la possession de 502 actions) ou le NASDAQ.

Se diversifier à l’international ? Perdant.

Diversifier vers les moyennes ou petites capitalisations ? Perdant.

Acheter des actions sur la base de mesures fondamentales telles que le prix/ventes ? Perdant.

Posséder des actifs avec une corrélation faible ou négative avec les actions ? Perdant.

Ma génération d’investisseurs a été élevée grâce à l’analyse de sécurité de Graham et Dodd et au guide profane de Graham, The Intelligent Investor . Les investisseurs d’aujourd’hui se tournent vers Roaring Kitty.

Morningstar suit 370 fonds d’allocation d’actifs et parmi eux, un seul a réussi à battre le S&P 500 sur une base ajustée au risque depuis 2009. Selon les fonds Cambria, les portefeuilles largement diversifiés ont sous-performé le S&P 500 au cours de 13 des 15 dernières années. un exploit qui n’a été égalé qu’une seule fois au siècle dernier.

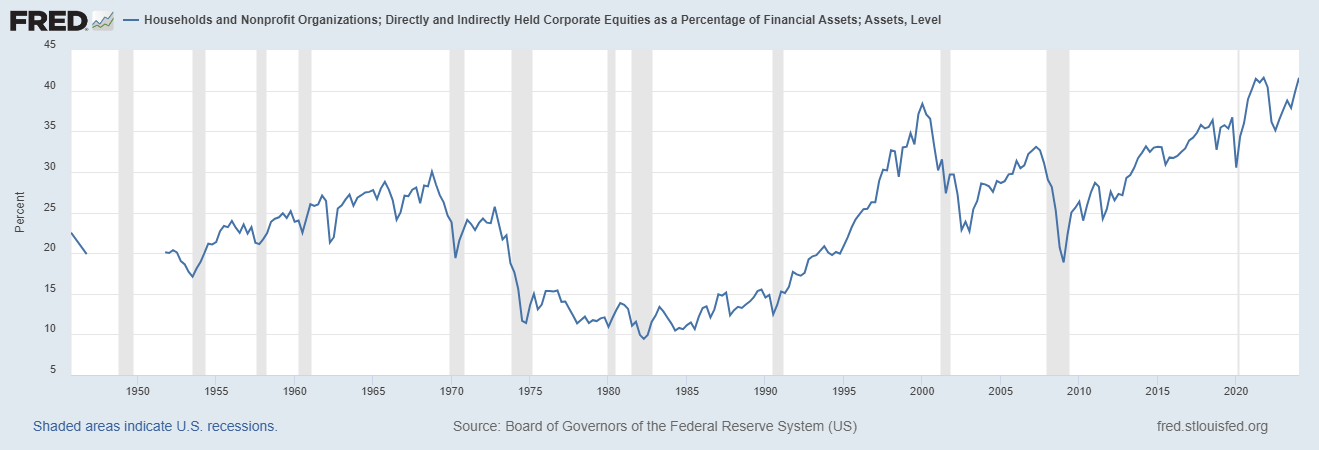

C’est une période si longue que je crains qu’elle ait enseigné à toute une génération les mauvaises leçons en matière d’investissement, comme en témoigne l’allocation des ménages aux actions.

En pourcentage des actifs financiers des ménages, les actions représentent désormais 41,6 % du total. C’est plus élevé depuis les 38,4 % au sommet du boom Internet du premier trimestre 2000 et ceci correspond également au sommet historique établi au quatrième trimestre 2021.

Vous vous en souviendrez peut-être comme ce sommet a été touché à peine deux jours avant le sommet qui a précédé le marché baissier de 2022.

Autre signe inquiétant de complaisance : j’ai récemment lu un article universitaire qui affirmait, avec une certaine assurance, que les obligations n’étaient pas nécessaires. Leur conclusion était assez profonde :

Tant que les investisseurs en actions sont capables de tenir le coup , ils finissent par être mieux lotis, avec une très grande probabilité, que quelqu’un qui essaie de lisser ces mouvements à court terme en se diversifiant dans les obligations.

–Scott Cedarburg, co-auteur de Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice

Oui, chers investisseurs, ce qu’ils ont découvert, c’est que les actions rapportent plus que les obligations, à condition de « tenir le coup », ce qui est, bien sûr, tout l’intérêt de la diversification dans les obligations et autres classes d’actifs quand on n’est pas sur de tenir le coup».

Ou, Dieu nous en préserve, découvrez la signification de « risque de séquence de rendements » à la dure. Je ne pense pas que ces gars-là auront besoin de réservations pour Stockholm de si tôt.

Bien entendu, les portefeuilles diversifiés ne sont pas censés surperformer le S&P 500 chaque année et, lorsqu’ils le font, ce n’est souvent pas pour une bonne raison. Mais, sur le long terme, les portefeuilles diversifiés ont fourni un meilleur rendement ajusté au risque que la simple détention d’« actions ». Sauf au cours de la dernière décennie.

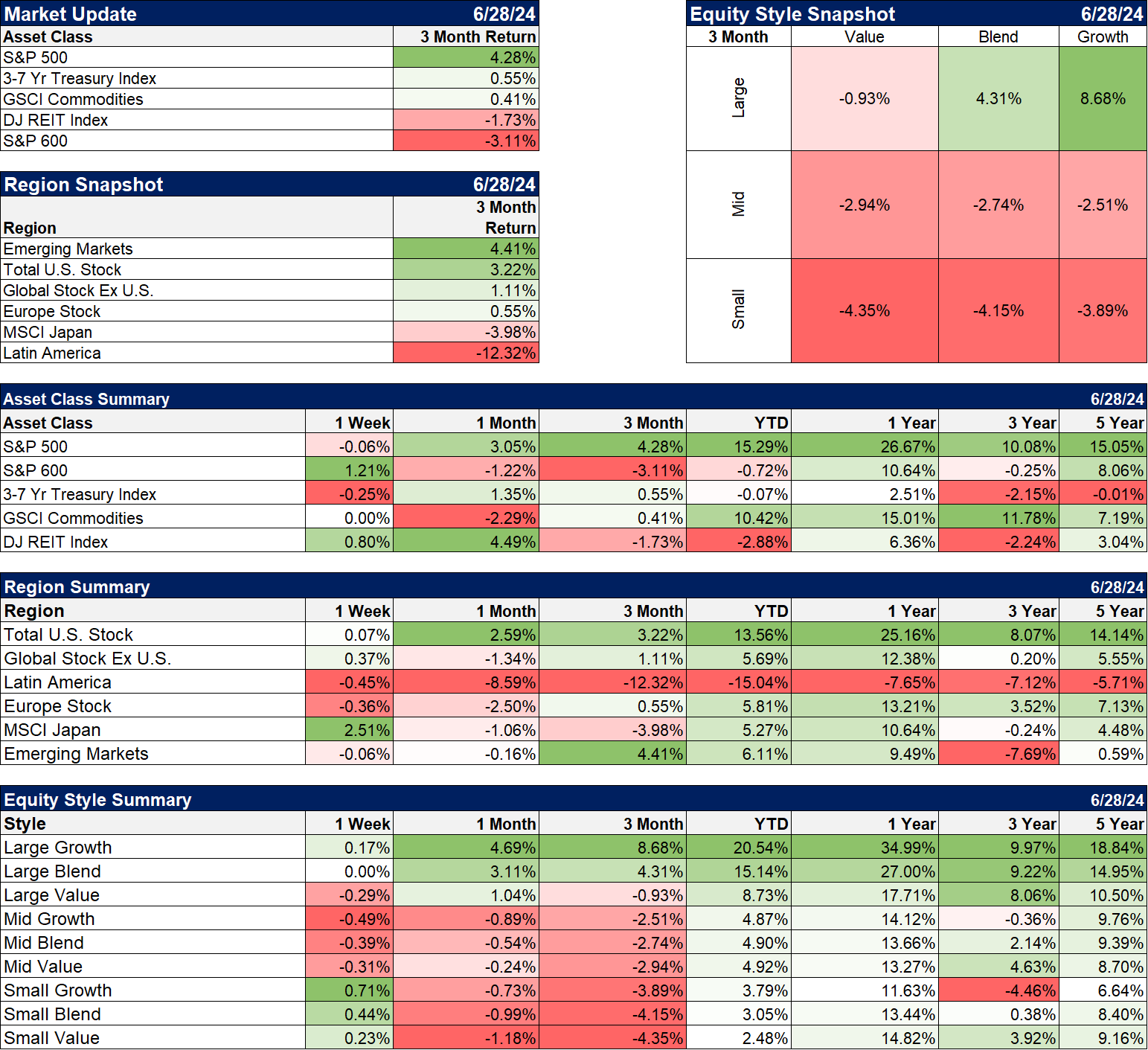

De 1972 à 2023, un portefeuille de base 60/40 composé d’actions américaines et d’obligations américaines a rapporté 9,3 % par an avec un ratio de Sharpe de 0,46. Le ratio de Sharpe est une mesure du rendement par unité de risque.

Sur cette période, le S&P 500 a fourni un rendement plus élevé, comme on pouvait s’y attendre, mais avec un risque plus élevé. Le marché a rapporté 10,6 % par an, mais avec un ratio de Sharpe de 0,43.

La différence ne semble pas si grande, mais au cours de la pire année (2008), le portefeuille diversifié a perdu 40 % de moins que les actions seules . Le principal avantage de posséder un portefeuille diversifié est qu’il réduit la volatilité à la baisse, ce qui vous permet de « tenir le coup » et de rester investi.

Si vous diversifiiez vos placements à l’échelle internationale et dans davantage de classes d’actifs, les résultats seraient encore meilleurs. Au cours de la même période, un portefeuille composé d’actions mondiales, de certaines actions de petite valeur, de bons du Trésor à moyen terme, de REIT, d’or et de matières premières a généré un rendement de 10,3 % avec un ratio de Sharpe de 0,51.

Voilà à quoi ressemble une diversification bien menée sur le long terme. Son rendement est presque exactement le même que celui des actions seules, mais avec une volatilité et un risque de baisse inférieurs. Une version à risque modéré de ce portefeuille diversifié a battu le S&P 500 sur une base ajustée au risque sur 60 % de toutes les périodes mobiles de 10 ans remontant à plus de 50 ans. Et dans la plupart des périodes où ce n’était pas le cas, la différence n’était évidente qu’au-delà de deux décimales.

Vous pouvez probablement deviner la dernière fois que la diversification n’a pas fonctionné : à la fin des années 1990, pendant le boom des dot com. Cet engouement a atteint son apogée en 1998/1999, lorsque l’indice de croissance S&P 500 a rapporté plus de 35 % par an avec un écart type si faible que le ratio de Sharpe est passé à 3,3, tandis que le portefeuille diversifié était excellent à 2,55, mais avec des rendements qui représentaient environ un tiers de ceux des actions de croissance. Mais au cours des 8 années suivantes, la diversification a porté ses fruits, rapportant 7,9 % par an avec un ratio de Sharpe de 0,41, tandis que l’indice de croissance S&P 500 a perdu 1,2 % par an avec un ratio de Sharpe de -0,17.

Plus récemment, les stratégies diversifiées et le S&P 500 ont commencé à diverger réellement vers 2016, mais l’accélération au cours des cinq dernières années est stupéfiante. Le S&P 500 a enregistré un rendement supérieur de 50 % à celui du portefeuille diversifié, avec un écart type (mesure de la volatilité) qui n’est supérieur que de 17 %. Cela donne un ratio de Sharpe de 0,72 pour le S&P 500 contre 0,55 pour le portefeuille diversifié. Comme je l’ai dit, c’est un marché baissier pour faire la « bonne » chose.

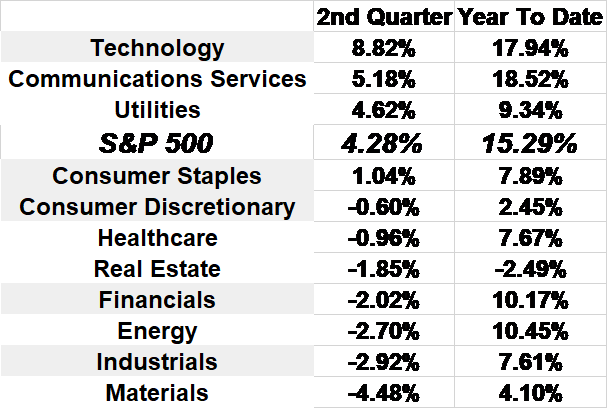

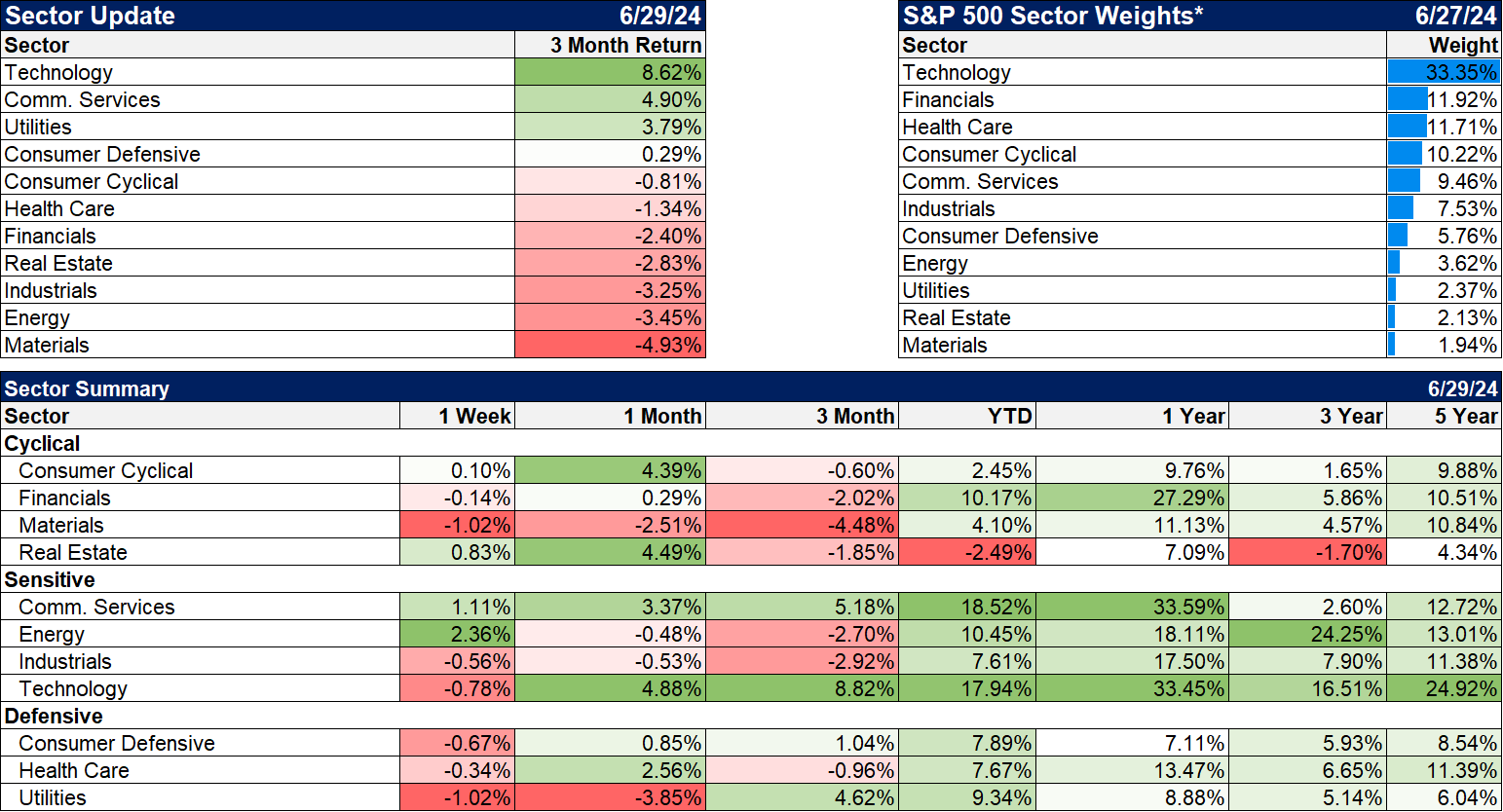

Pour le 2ème trimestre, l’écart entre les principales valeurs de l’indice et tout le reste était flagrant. Sur une base sectorielle, seuls trois secteurs ont battu l’indice ce trimestre et tous sont liés d’une manière ou d’une autre à l’IA.

Le total tombe à deux pour la période cumulée de l’année ; les deux sont liés à la technologie. Seuls 4 des 11 secteurs ont enregistré un rendement positif pour le trimestre, même si un seul a enregistré un rendement négatif depuis le début de l’année (immobilier).

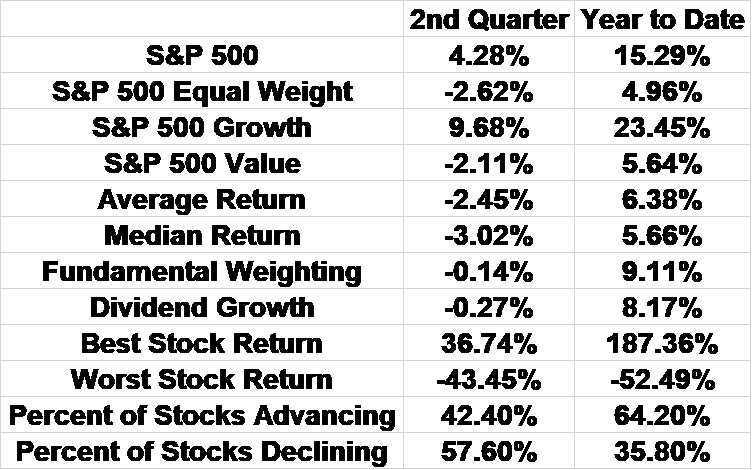

L’examen des rendements des composantes du S&P 500 montre que la clé du succès au cours du trimestre a été d’acheter de grandes actions avec des prix et des valorisations élevés. Ce n’est pas exactement ce que l’on trouve dans le manuel :

L’indice a rapporté 4,3 % pour le trimestre, mais le titre moyen a baissé de 2,5 % et le titre médian a perdu 3,0 %. Les actions de valeur de l’indice ont perdu 2,1 % et même la croissance des dividendes a chuté, en baisse de 0,3 % pour le trimestre.

Les autres classes d’actifs incluses dans les portefeuilles diversifiés n’ont pas contribué à la performance de ce trimestre. Les bons du Trésor à moyen terme ont enregistré une faible performance (0,55 %), tout comme les matières premières générales (0,41 %). Les REIT ont reculé de 1,7 % et les actions à petite capitalisation ont reculé de 3,1 %. Au niveau international, les actions d’Amérique latine ont reculé de 12,3 %, le Japon de 4 % et l’Europe de 0,6 %. L’or s’est distingué en parvenant à dépasser le S&P 500 au cours du trimestre (4,6 %).

Qu’est-ce qui explique cette grande dispersion des rendements ?

Il est tentant de mettre cela sur le compte de l’indexation, mais cela ne peut sûrement pas expliquer un seul trimestre, même si cela peut avoir quelque chose à voir avec la sous-performance à long terme de la diversification. Je pense que la plupart de ces résultats sont dus à la frénésie de l’IA et si c’est le cas, je pense que cela s’estompera avec le temps.

Si l’on part du principe que l’engouement pour l’IA est fondé, alors ses avantages devraient commencer à se propager au-delà des quelques entreprises comme Nvidia qui fournissent le matériel.

Si l’IA n’est pas Ozempic pour l’économie, alors les entreprises qui ont le plus profité de ce petit boom d’investissement auront une courte durée de vie au sommet. Quoi qu’il en soit, je m’attends à ce que l’indice et les actions qui le composent reviennent à un comportement plus normal à un moment donné et probablement assez rapidement. En effet, compte tenu des perspectives actuelles de bénéfices du secteur, le reste du marché pourrait bien passer la seconde moitié de cette année à rattraper son retard.

Je ne sais pas quand la diversification commencera à porter ses fruits, mais elle l’a toujours été par le passé et je ne vois aucune raison de penser que ce ne sera pas le cas à l’avenir. En attendant, en tant que fiduciaires, nous avons certaines responsabilités que nous ne pouvons ignorer. Dans un sens, nous devons diversifier car il est impossible qu’une « personne prudente » construise un portefeuille avec plus de 20 % des actifs dans seulement 3 actions ou plus de 40 % dans un seul secteur, ce qui est le cas du S&P 500 aujourd’hui.

Comme je l’ai dit plus haut, ce fut un trimestre étrange, mais pour les anciens comme moi, cela a un sentiment familier, celui de « cela va changer le monde », comme nous l’avions à la fin des années 1990. Le seul problème est que je ne sais pas si nous sommes en 1998 ou 1999.

Environnement

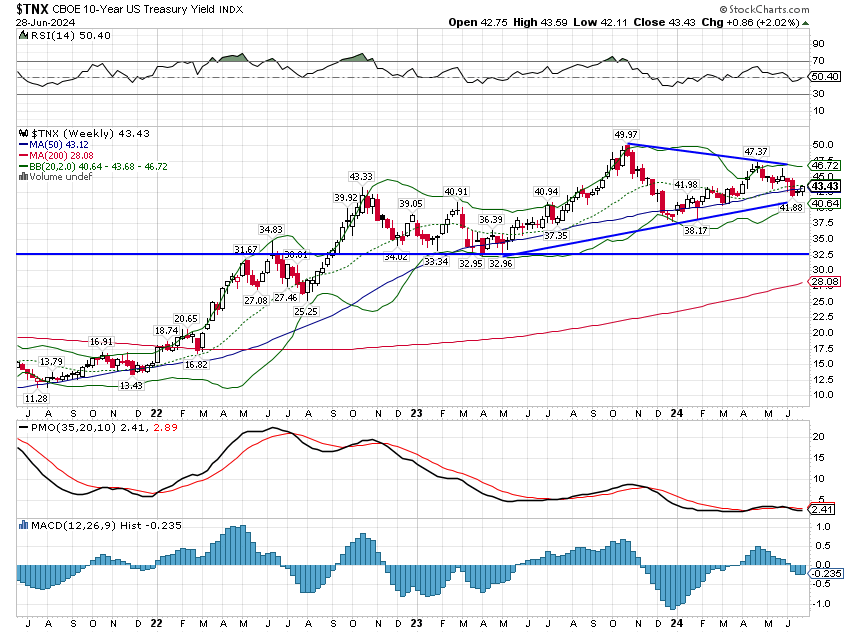

La situation économique n’a pas changé la semaine dernière, le dollar n’ayant progressé que de 0,1% et le rendement des bons du Trésor à 10 ans ayant augmenté de 8 points de base. Ces deux éléments poursuivent leur marche latérale entamée il y a plus de 18 mois.

Marchés

La semaine dernière a été en fait presque l’inverse du trimestre précédent. Les actions à petite capitalisation ont progressé au cours de la semaine, tout comme les REIT, tandis que le S&P 500 est resté stable. Les actions internationales ont également progressé, bien que d’une fraction seulement.

Secteurs

Les valeurs énergétiques ont été les plus performantes de la semaine, en hausse de 2,4 %, tandis que le pétrole brut a augmenté de 1 %.

Une réflexion sur “Voici un plaidoyer -intéressé voire marketing- pour la diversification des portefeuilles .”