7 juillet 2024

Les données économiques n’ont pas été particulièrement choquantes ou faibles, mais il semble que la semaine dernière ait marqué un changement dans les perspectives économiques.

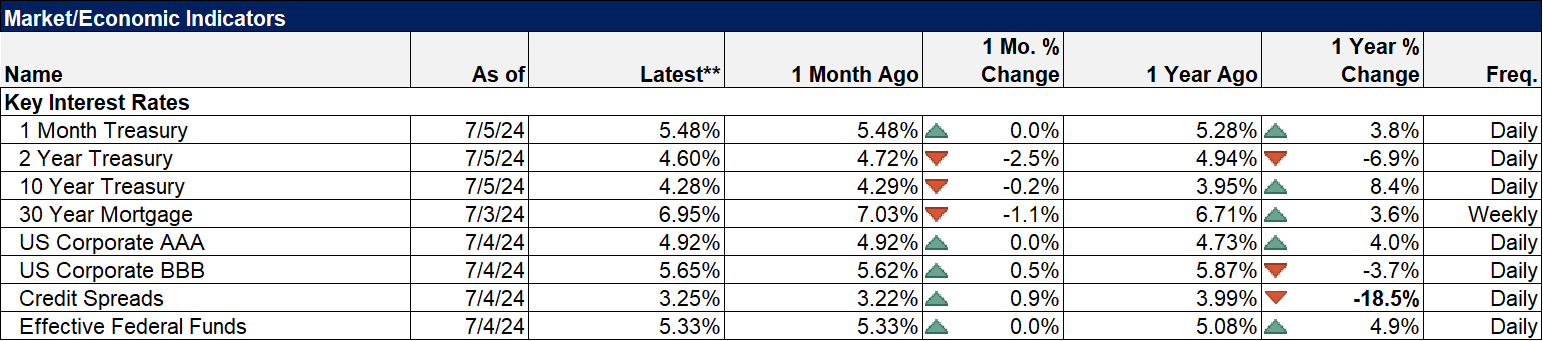

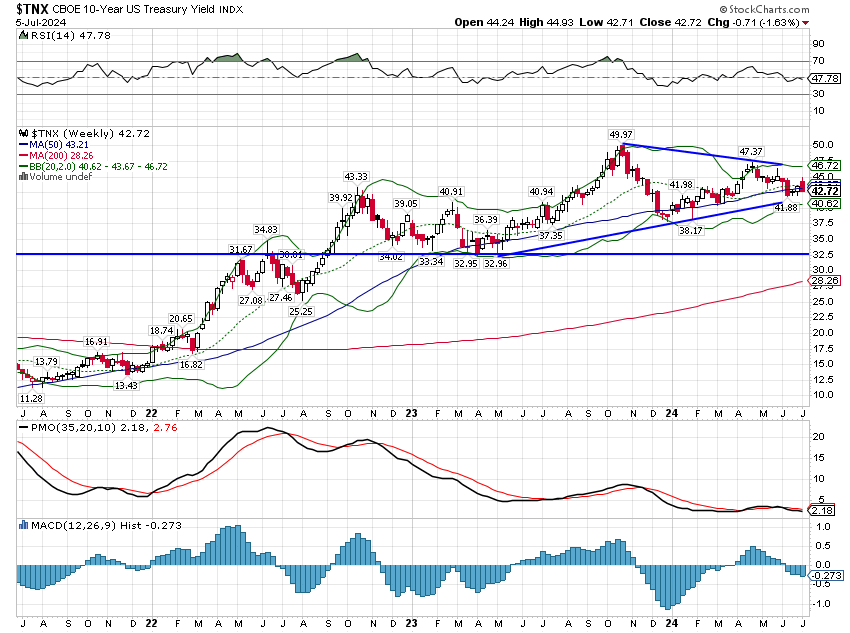

Le rendement des bons du Trésor à 10 ans n’a baissé que de 7 points de base sur la semaine, mais cela ne raconte qu’une partie de l’histoire. Les taux ont fortement augmenté lundi, en hausse de 15 points de base au plus haut de la journée.

Il y a eu peu de nouvelles économiques et celles-ci n’auraient pas dû faire bouger le marché à ce point.

L’indice PMI composite S&P Global US était un peu inférieur aux attentes mais supérieur à 50 à 51,6 tandis que l’indice PMI manufacturier ISM était légèrement inférieur aux attentes à 48,5.

En outre, la composante prix, qui a à plusieurs reprises produit des réactions négatives sur le marché obligataire, a baissé plus que prévu.

Les nouvelles commandes ont augmenté, mais elles sont restées à peu près conformes aux attentes, à 49,3, et toujours inférieures à 50.

Les dépenses de construction, qui ont été un point positif de l’économie au moins depuis un an, ont été annoncées en baisse de 0,1 % pour le mois de mai, soit la première valeur négative depuis octobre 2022. Les dépenses de construction d’installations manufacturières ont augmenté de 1,3 % sur le mois, mais cela n’a pas suffi à compenser la faiblesse observée ailleurs.

Cela ne me semble pas être les ingrédients d’une liquidation des obligations.

En revanche, les données du reste de la semaine ont également été mitigées, mais le marché a semblé retenir les points faibles.

Mardi, le rapport JOLTs a montré une hausse des offres d’emploi et un taux de démissions stable, bien que le changement par rapport à avril ait été minime. Les rapports de mercredi étaient contradictoires mais, une fois de plus, le marché semblait se concentrer sur le négatif.

Les demandes d’allocations chômage ont augmenté, mais seulement de 4 000, à peu près comme prévu et toujours bien en deçà de tout ce qui est associé à une récession.

Les rapports sur le commerce ont montré une petite baisse des exportations et des importations, mais rien de dramatique. La contradiction est apparue plus tard dans la matinée avec le S&P Global US Services PMI et l’ISM Services PMI. Le premier était meilleur que prévu et à un niveau élevé (55,3) tandis que le second était inférieur aux attentes et, à 48,8, compatible avec une récession selon l’ISM. Je pense cependant que le rapport ISM comporte quelques réserves.

L’enquête est essentiellement une mesure du sentiment et est en grande partie anecdotique. Les répondants à l’enquête de ce mois-ci ont indiqué que, en général, l’activité était stable ou en baisse avec une baisse de l’inflation. Une activité stable ou en baisse dans le secteur des services ne devrait pas être le moins du monde choquante compte tenu de la rapidité avec laquelle elle a progressé dans la phase de reprise post-COVID. En effet, c’est la forte consommation de services qui nous a permis d’éviter la récession, car le côté des « biens » de l’économie s’est modéré au cours des 18 derniers mois pour écouler les stocks excédentaires liés à la COVID.

Il serait parfaitement normal, dans le contexte de la normalisation en cours de l’économie, de voir les services ralentir quelque peu alors que le côté des biens reprend (ce qui est déjà en train de se produire). Mais, pour une raison ou une autre, le marché a ignoré le rapport positif du S&P et s’est concentré sur le rapport négatif de l’ISM.

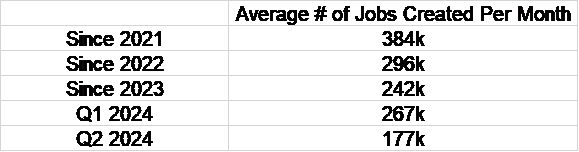

Vendredi, le rapport sur l’emploi a été publié et, bien que les chiffres principaux soient un peu meilleurs que prévu, d’autres parties du rapport ne l’étaient pas. Sur les 206 000 nouveaux emplois signalés, 70 000 étaient dans le secteur public, ce qui est supérieur à la moyenne mensuelle depuis 2021 (39 000) et depuis 2023 (55 000). Le secteur privé n’a créé que 136 000 emplois en juin, ce qui est inférieur à la hausse mensuelle moyenne de la population active (environ 170 000/mois).

Le taux de chômage est calculé à partir d’une enquête différente, mais le résultat est celui auquel on pourrait s’attendre, une hausse car le nombre d’emplois créés ne suit pas la population active et le taux de participation. Les données d’avril et de mai ont également été révisées à la baisse, soit 111 000 emplois créés de moins que prévu. Dans un marché du travail solide, les révisions ont tendance à être positives. Le salaire horaire moyen a augmenté de 0,3 % sur un mois et de 3,9 % sur un an, ce qui a quelque peu apaisé les craintes d’inflation tout en maintenant les salaires réels (ajustés en fonction de l’inflation) à la hausse.

Dans l’ensemble, le rapport sur l’emploi n’est pas particulièrement mauvais mais la tendance est négative, surtout au cours du dernier trimestre :

La réaction du marché, une baisse de 22 points de base du rendement à 10 ans par rapport au pic hebdomadaire et une baisse de 16 points de base du rendement à 2 ans sur la semaine, a été une réaction classique à un ralentissement économique.

D’autres indications montrent que la croissance du deuxième trimestre ressemble beaucoup à celle du premier trimestre (+1,4 %) et pas beaucoup à celle de l’année dernière, lorsque la croissance s’était accélérée au troisième trimestre avant de ralentir légèrement au quatrième trimestre. L’estimation GDPNow de la Fed d’Atlanta pour le deuxième trimestre est actuellement de 1,5 % :

Bien sûr, nous n’avons pas encore toutes les données pour le deuxième trimestre, donc cela deviendra plus précis au cours du mois prochain, mais cela va dans le sens où cela reflète l’affaiblissement des données au cours du mois dernier.

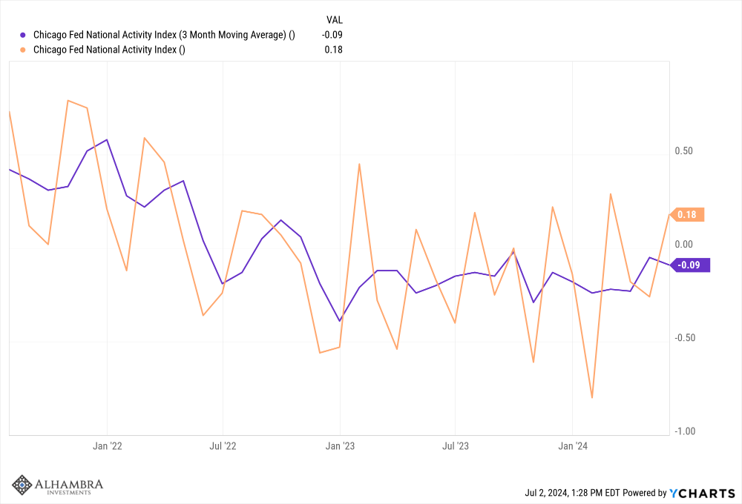

L’indice d’activité nationale de la Fed de Chicago montre également une croissance actuelle légèrement inférieure à la tendance (environ 2,1 %) :

La moyenne sur trois mois est légèrement inférieure à zéro, ce qui indique une croissance tendancielle. Une valeur inférieure à -0,70 est associée à une récession.

C’est bien sûr ce que la Fed a essayé de provoquer avec ses hausses de taux.

La croissance nominale du PIB (croissance réelle + inflation) a été en moyenne de 4,5 % par an depuis 2000, alors que la variation annuelle actuelle est de 5,4 %. Pour que l’inflation revienne à l’objectif de la Fed, la croissance du PIB nominal doit probablement retomber à ce niveau. Ce que la Fed souhaite, c’est une inflation de 2 % et une croissance réelle de 2,5 %, mais son outil de taux d’intérêt est très rudimentaire et ne peut avoir d’impact que sur la variable nominale.

Si elle ramène la croissance du PIB nominal à 4,5 %, le changement pourrait provenir entièrement de l’inflation ou entièrement de la croissance réelle ou, plus probablement, d’une combinaison des deux. Lors du dernier ralentissement, le rendement nominal à 10 ans a chuté de 46 points de base depuis son pic de fin avril, tandis que le point mort d’inflation à 10 ans n’a baissé que de 13 points de base. Cela semble indiquer que le marché craint que le ralentissement réduise davantage la croissance réelle que l’inflation. La Fed pourrait donc ramener la croissance du PIB nominal à 4,5 % et se retrouver avec une inflation de 2,5 % et une croissance réelle de 2 %. Ce serait regrettable, mais ce ne serait pas une catastrophe. La variation annuelle moyenne du CPI de 1990 à fin 2019 (avant la COVID) était de 2,46 %. Si l’on mesure la période après 2008 et avant la COVID, la moyenne était de 2,2 %.

La croissance réelle fluctue considérablement au cours d’un cycle normal et elle n’est en grande partie que le flux et le reflux d’une économie de marché essentiellement libre. La Fed a un certain impact, mais je pense que la plupart des phénomènes observés sont les mêmes hauts et les mêmes bas que l’on attend de tout processus naturel. Ce cycle post-COVID est loin d’être normal à certains égards en raison de la réponse du gouvernement à la pandémie. Mais l’action du gouvernement n’a fait qu’amplifier le processus naturel de retour à une certaine forme d’équilibre dans ce monde post-COVID. Il est impossible de quantifier dans quelle mesure la Fed y est pour quelque chose et, même si l’économie a ralenti après ses hausses de taux, c’est probablement le bon moment pour se rappeler que corrélation n’est pas – nécessairement – causalité.

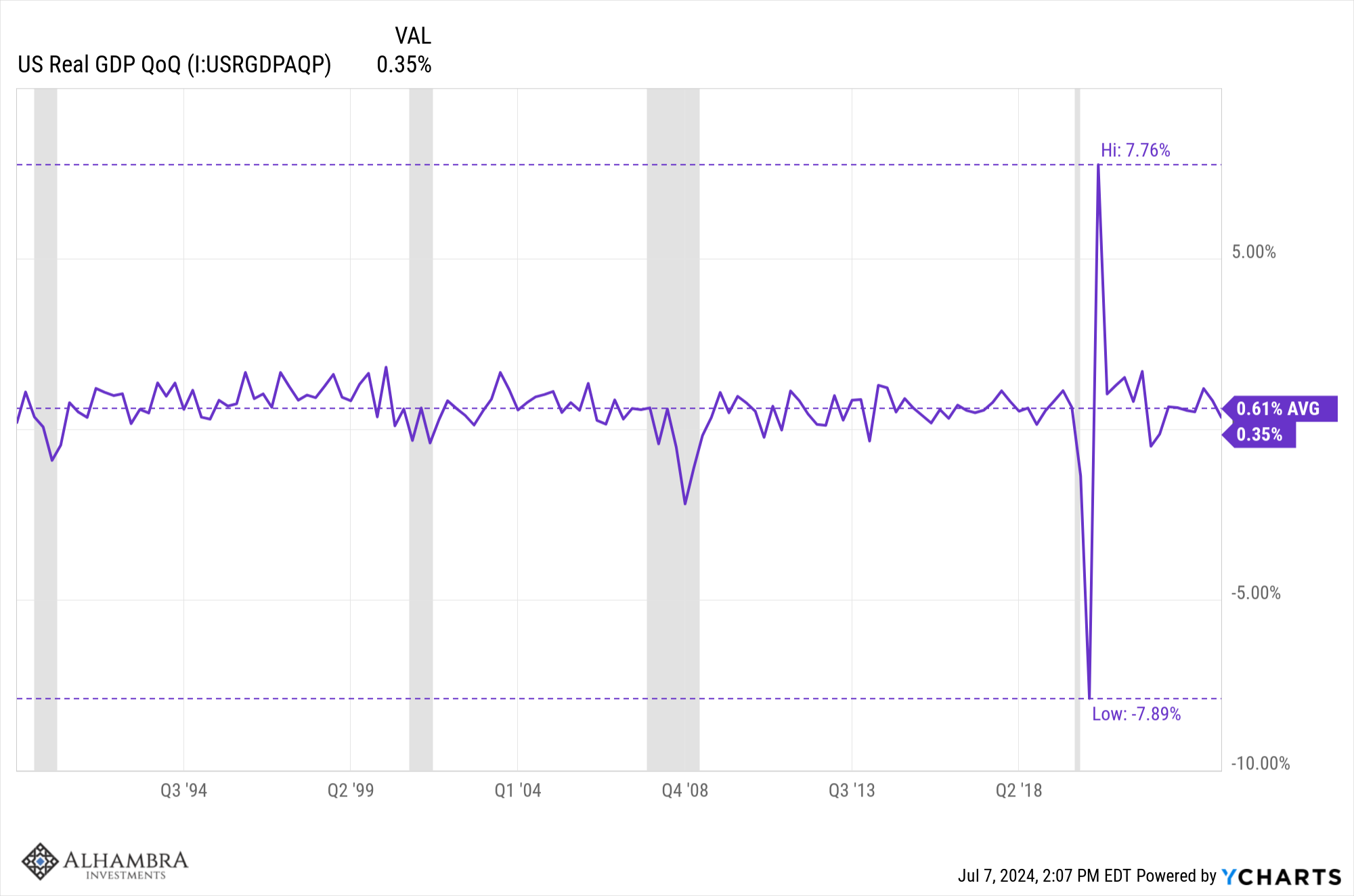

Variation trimestrielle du PIB réel

Comme vous pouvez le constater, l’évolution du PIB au cours du dernier trimestre est inférieure à la moyenne depuis 1990. Vous devriez également être en mesure de comprendre que cela ne signifie pas que nous nous dirigeons vers une récession. Il y a – bien sûr – des chiffres réguliers inférieurs à la moyenne au cours d’un cycle économique. Il y a même des chiffres inférieurs à zéro (trimestres où l’économie s’est contractée) qui ne suffisent pas à parler de récession. Et même si l’évolution des marchés la semaine dernière a représenté une baisse des attentes de croissance du marché, nous avons déjà vu cela dans ce cycle, mais les pessimistes économiques ont été déçus.

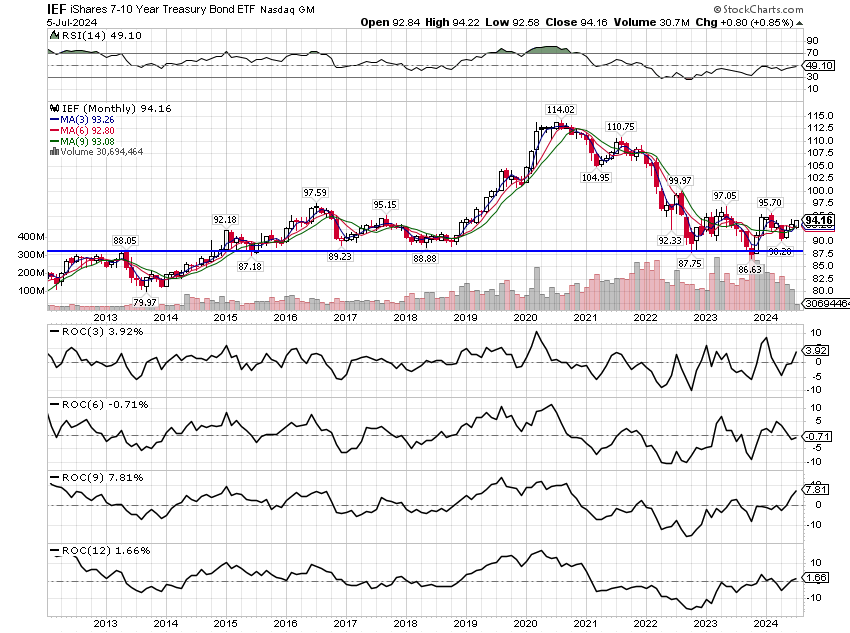

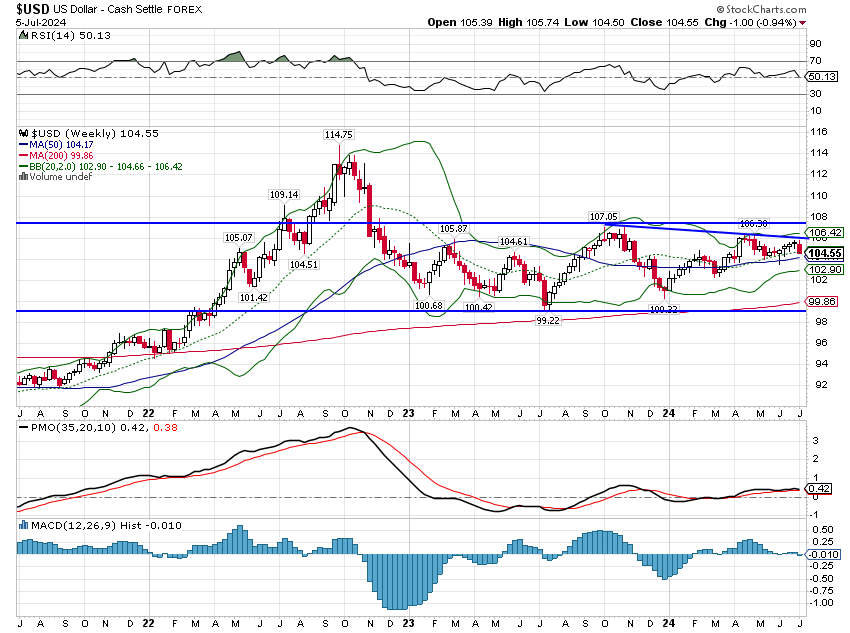

Je ne sais pas si cela va se transformer en un ralentissement plus important, mais le rendement à 10 ans est désormais dans une tendance baissière à court terme – très court terme – tout comme le dollar. Les deux sont cependant toujours dans la fourchette de négociation dans laquelle ils se trouvent depuis plus de 20 mois. Il s’agit d’un processus de plafonnement de deux ans qui ressemble certainement au début d’un déclin plus important pour les deux. Ou si vous préférez, cela ressemble beaucoup à un processus de plafonnement de deux ans pour les obligations :

Si le ralentissement persiste et que les données économiques se dégradent, il est peut-être temps de commencer à réfléchir à la possibilité d’investir dans un nouvel environnement économique.

Les actifs qui se comportent bien lorsque les taux et le dollar baissent sont très différents de ceux qui se comportent bien lorsque les taux et le dollar augmentent.

Le changement le plus évident serait d’allonger la durée de votre portefeuille obligataire. Si les taux baissent davantage, les obligations à long terme surperformeront celles à court terme ; les TIPS pourraient également être une option. Un autre changement évident serait d’ajouter davantage d’actions non américaines à votre portefeuille ; vous bénéficierez d’un vent arrière sur les devises.

Une décision qui va être difficile est celle de la « valeur » ou de la « croissance ».

Historiquement, les valeurs de croissance et les valeurs technologiques ont bien performé dans un contexte de baisse des taux d’intérêt et du dollar, mais dans le cas présent , elles ont déjà dépassé les précédents historiques. Les valeurs de croissance et les valeurs technologiques ne se portent généralement pas bien dans un scénario de hausse des taux d’intérêt et de vigueur du dollar, mais elles ont cette fois-ci fait leur travail au point que nous en sommes à nous demander si les valeurs de l’IA sont dans une bulle. Il pourrait y avoir une difficulté similaire pour les matières premières et l’or, qui ont tous deux enregistré des performances contraires à la norme historique ces derniers temps. Ils sont cependant plus sensibles aux variations des taux d’intérêt et du dollar, de sorte que leur performance récente a peut-être été une anticipation du nouvel environnement.

L’économie ralentit, comme il le fallait pour faire baisser l’inflation.

Chaque récession commence par un ralentissement économique qui ne cesse de s’affirmer jusqu’à ce qu’il se contracte. (C’est aussi un processus normal qui ne devrait probablement pas être court-circuité par une action gouvernementale, mais c’est un sujet qui fera l’objet d’un autre commentaire.) Mais chaque ralentissement ne se transforme pas en récession et celle-ci ne fait que commencer. Ce n’est pas encore le moment de procéder à de grands changements de portefeuille. Mais c’est le moment d’y prêter une attention particulière et de s’assurer d’avoir un plan si les conditions empirent – ou non.

Environnement

Le dollar et le taux à 10 ans sont dans une tendance à la baisse à court terme, mais les tendances à plus long terme n’ont pas changé.

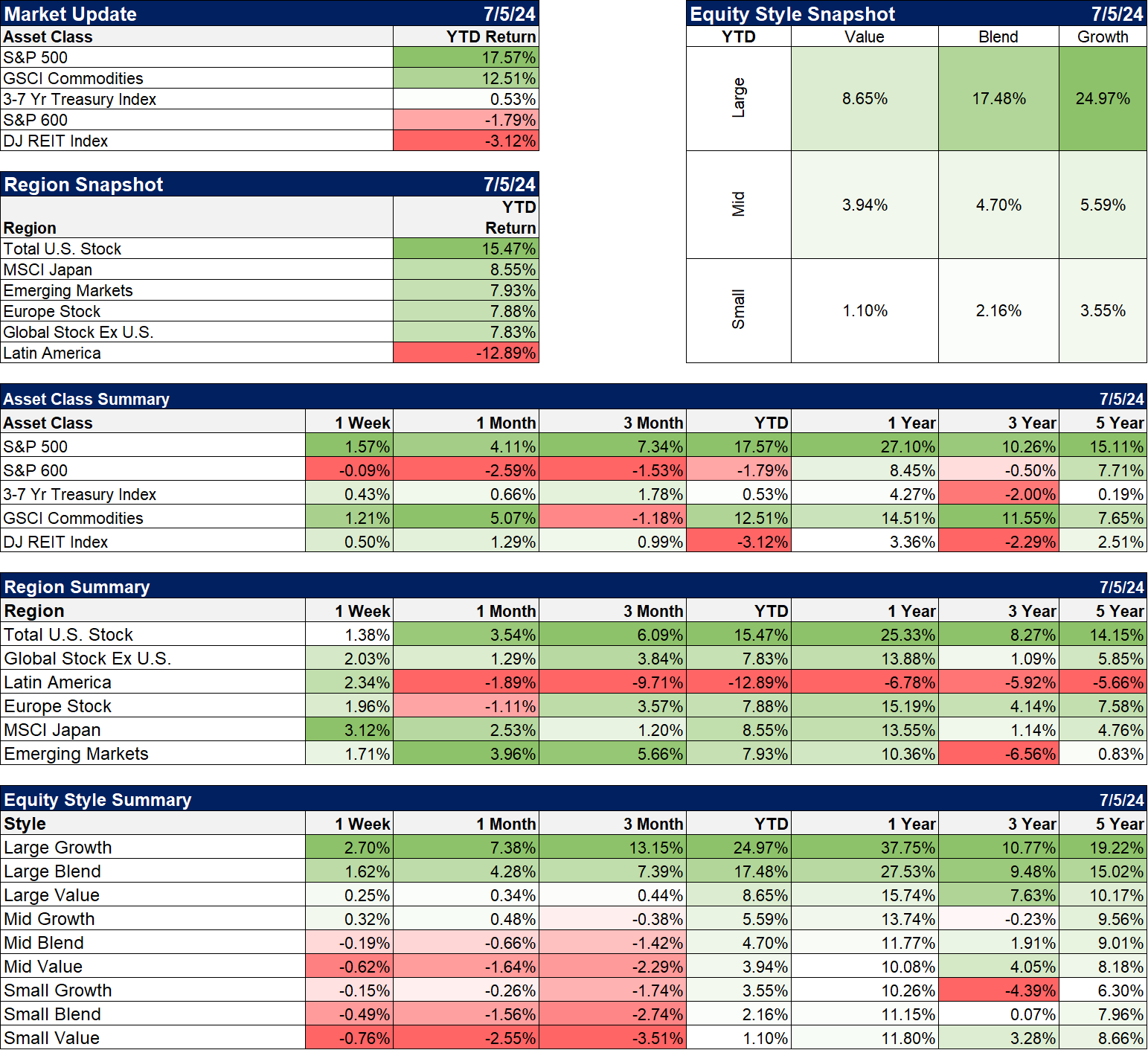

Marchés

La semaine dernière, les marchés nous ont donné un aperçu de ce à quoi ressemble un environnement de baisse des taux et du dollar. Les matières premières et l’or ont tous deux surperformé, tout comme les actions non américaines. Les obligations ont également connu une bonne semaine et plus la durée est longue, meilleure est la performance.

La croissance a continué de devancer la valeur la semaine dernière, ce qui est également cohérent avec l’historique d’un environnement de taux en baisse et de dollar en baisse. La poursuite de cette tendance dépendra probablement de la capacité de l’IA à répondre aux attentes ou non.

Les REIT ont progressé la semaine dernière, mais pas autant qu’on pourrait s’y attendre avec des taux en baisse. Les REIT se portent bien lorsque les taux baissent, mais elles ne s’en sortent pas bien en période de récession. Si les taux continuent de baisser, elles s’en sortiront probablement mieux si ce n’est pas trop rapide.

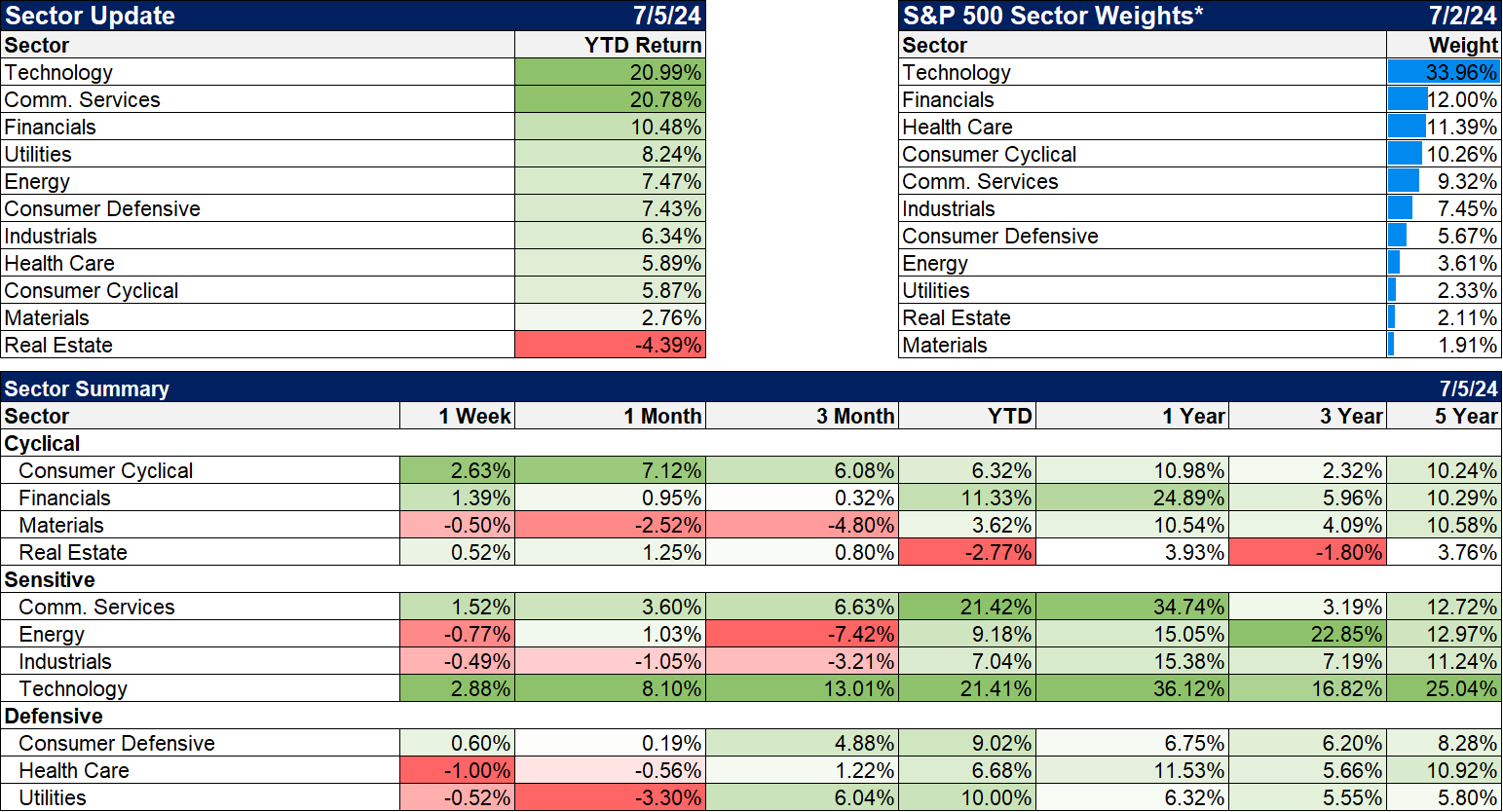

Secteurs

Les marchés ne se comportent pas toujours comme on le pense. La semaine dernière, le marché s’inquiétait de la croissance, les valeurs cycliques étaient en hausse et les valeurs défensives en baisse. Rien ne semble toutefois entamer l’enthousiasme pour les valeurs technologiques, en hausse de près de 3 % sur la semaine.

Indicateurs de marché/économiques

Le rendement des bons du Trésor à 2 ans est désormais en baisse par rapport à l’année dernière. Tout cela signifie que nous nous rapprochons de la première baisse des taux de la Fed. Je ne pense pas qu’elle interviendra ce mois-ci, mais septembre semble plus probable, la probabilité basée sur les contrats à terme sur les fonds fédéraux atteignant 71 %. Les chances d’une nouvelle baisse en décembre ont augmenté, mais elles sont toujours inférieures à un tirage au sort.