14 juillet 2024

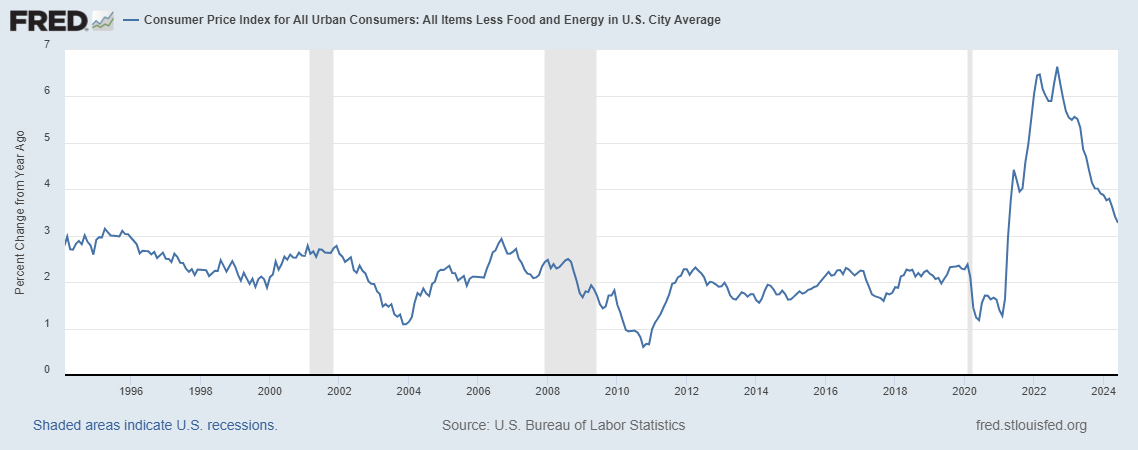

À première vue, les rapports sur l’inflation de la semaine dernière semblaient plutôt ennuyeux. L’indice des prix à la consommation a en fait baissé de 0,1 % en juin, mais la variation sur un an était toujours de 3 %, soit un pour cent de plus que l’objectif de la Fed.

Le CPI de base a augmenté de 0,1 % pour le mois.

Ces deux chiffres ont été des surprises positives, le consensus s’attendant à une hausse de 0,1 % pour l’indice global et de 0,2 % pour l’indice de base, mais ce n’était pas très loin de ce qui était attendu.

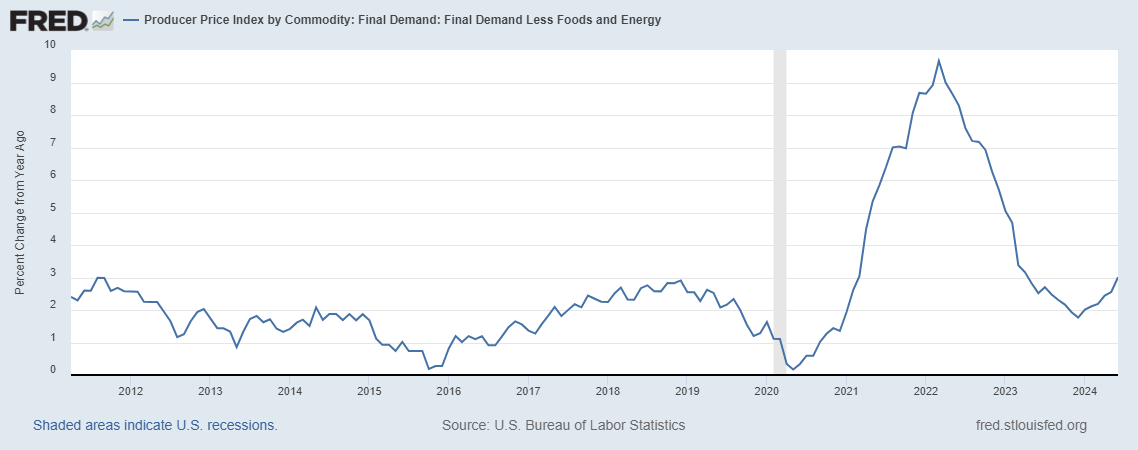

L’indice des prix à la production (PPI) a en revanche été une surprise négative, avec une hausse globale de +0,2% et une hausse de base de +0,4%, supérieures aux +0,1% et +0,2% attendus respectivement. De plus, les hausses sur un an se sont établies à 2,6% et 3%, contre 1% et 1,75% au début de l’année.

Les PPI ont tendance à être plus volatiles que l’IPC, mais ils évoluent de toute évidence dans la mauvaise direction. Mais, tout comme le COU n’était pas si positif, l’IPP n’était pas non plus si négatif.

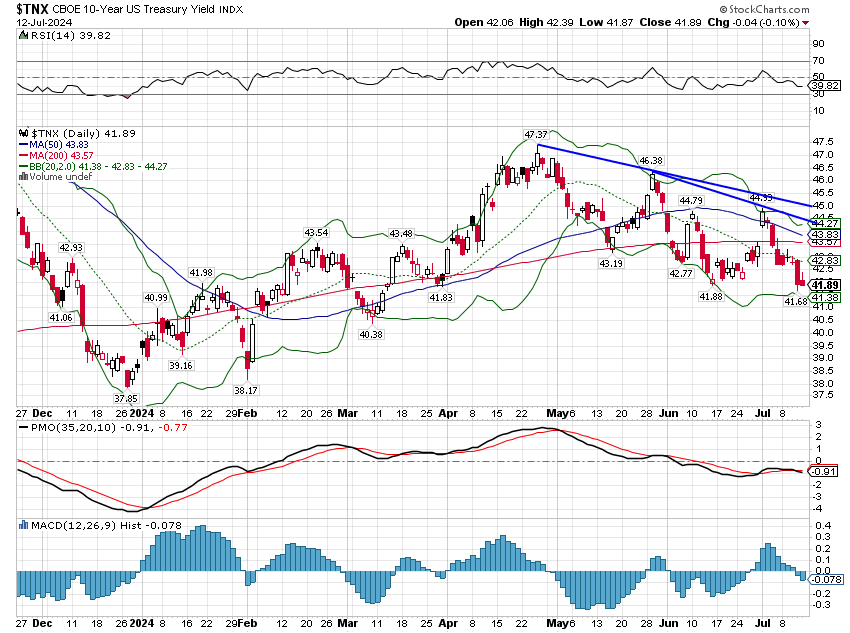

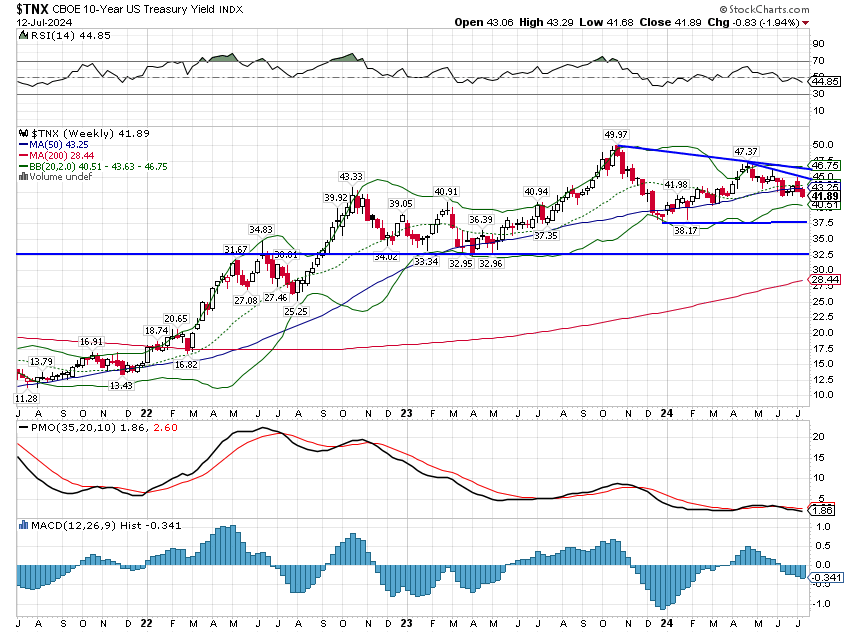

Dans ce contexte, je pense que la réaction du marché obligataire a été appropriée, le rendement à 10 ans ayant chuté d’environ 8 points de base sur la semaine. Les rapports ont été légèrement positifs et la réaction du marché obligataire a également été légèrement positive. Les marchés monétaires ont pris cela comme un peu plus positif, les attentes d’une baisse des taux de la Fed en septembre passant de 74 % en début de semaine à environ 90 % et les chances d’une baisse en novembre dépassant les 50 %.

La réaction des autres marchés a été beaucoup plus extrême.

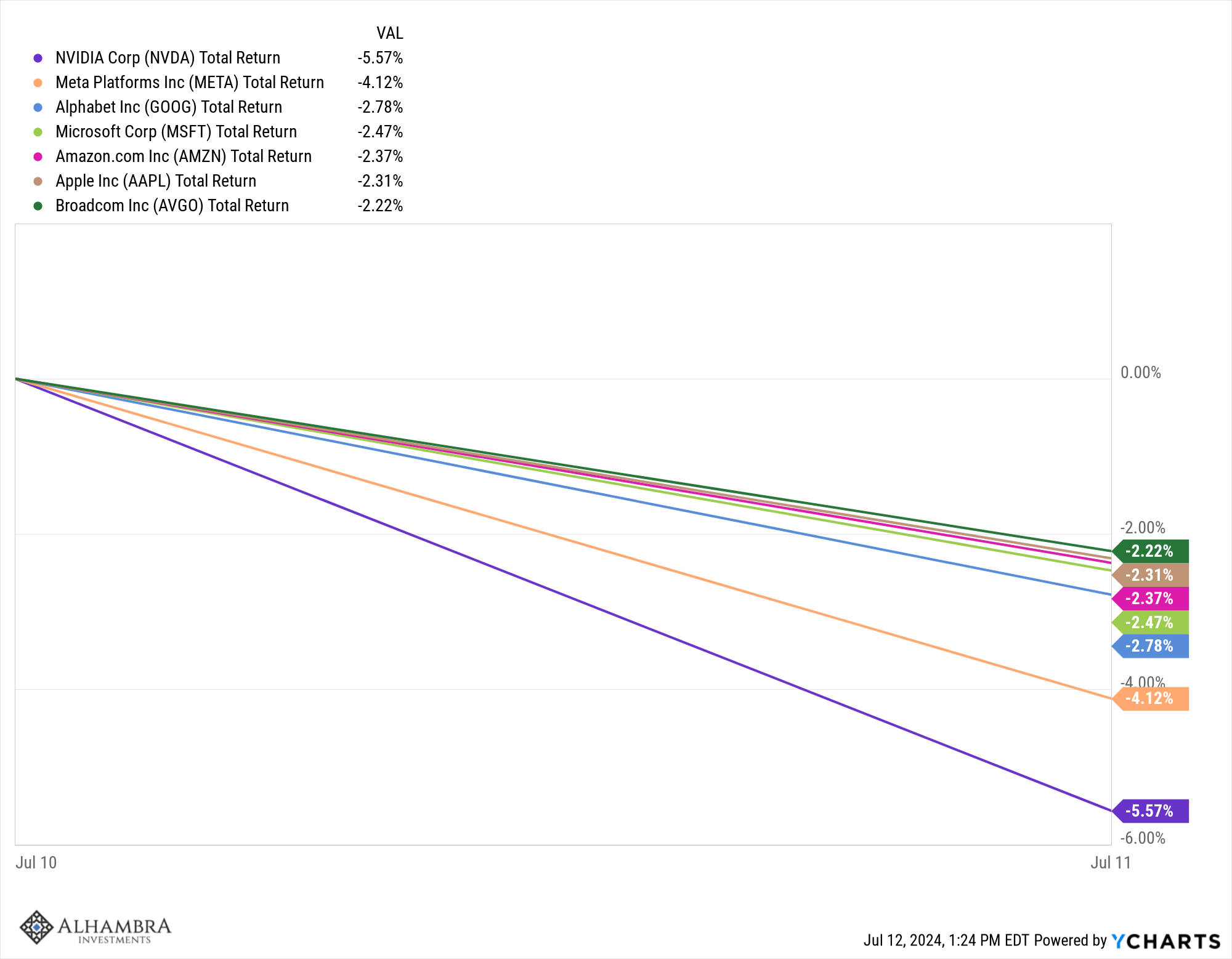

Jeudi, après la publication du rapport sur le CPI, le S&P 500 a chuté de 0,9 % sur la journée, les grandes valeurs technologiques qui ont dominé le marché ayant été mises au rancart. Nvidia, la coqueluche de l’intelligence artificielle, a chuté de 5,6 % sur la journée et la plupart des valeurs technologiques figurant dans les 10 premières positions de l’indice ont chuté de plus de 2 % :

Ces 10 premiers noms ont mené l’indice à la hausse toute l’année, tandis que le reste des actions de l’indice ont été très en retard. Au cours du deuxième trimestre qui vient de s’achever, l’action moyenne de l’indice a chuté de plus de 2 %, tandis que l’indice lui-même a augmenté de près de 4,5 %. Il fallait détenir ces grandes actions technologiques pour gagner de l’argent au cours du dernier trimestre. Les chiffres YTD sont également faussés par les rendements de ces actions axées sur l’IA, l’indice ayant augmenté de plus du double de l’action moyenne.

Vendredi, après le rapport PPI, les grands noms de la technologie ont récupéré un peu, mais moins de 1 %, tandis que l’indice lui-même a récupéré la totalité de ses pertes de jeudi. Évidemment, ce n’est pas dû à la légère reprise des noms de l’IA. La différence de performance de l’indice par rapport aux grandes valeurs technologiques ces deux jours-là se retrouve dans toutes les autres valeurs qui ont été si loin derrière l’indice cette année.

Au deuxième trimestre, seulement 42 % des actions de l’indice ont affiché des rendements positifs, mais 390 des 503 actions de l’indice ont terminé jeudi en hausse et vendredi, 90 % étaient positives.

Cette année, la divergence s’est encore accentuée entre les actions à grande capitalisation et leurs cousines à petite et moyenne capitalisation.

Les petites capitalisations ont chuté de 3,4 % au deuxième trimestre, tandis que les moyennes capitalisations ont chuté de 2,8 %. À la fin du trimestre, leurs rendements depuis le début de l’année étaient de 2,9 % et 6,2 %, contre 15,3 % pour les grandes capitalisations (S&P 500).

Jeudi, les petites capitalisations ont progressé de 4,1 % et les moyennes capitalisations de 3 %, les petites capitalisations affichant leur plus forte surperformance en une journée par rapport aux grandes capitalisations depuis octobre 2008, ce qui indique que le suivi sera essentiel pour voir si cela est durable.

Nous l’avons vu vendredi (et nous devrons en voir plus la semaine prochaine) et à la clôture, les petites capitalisations étaient en hausse de 6,2 % et les moyennes capitalisations de 4,4 % pour la semaine. Depuis le début de l’année, les petites capitalisations sont désormais en hausse de 6,2 % et les moyennes capitalisations de 9,0 %. Le S&P 500 continue de gagner, mais l’écart se réduit.

Les REIT ont également réagi très favorablement à la probabilité accrue d’une baisse des taux. À la fin du deuxième trimestre, les REIT étaient en baisse de 4 % sur l’année. Elles ont progressé de 2,8 % jeudi, ont affiché un gain de 4,8 % sur l’ensemble de la semaine et sont désormais positives sur l’année.

Je m’attends à ce que ce mouvement se poursuive. La surperformance du secteur technologique au premier semestre est logique si l’on considère la croissance des bénéfices.

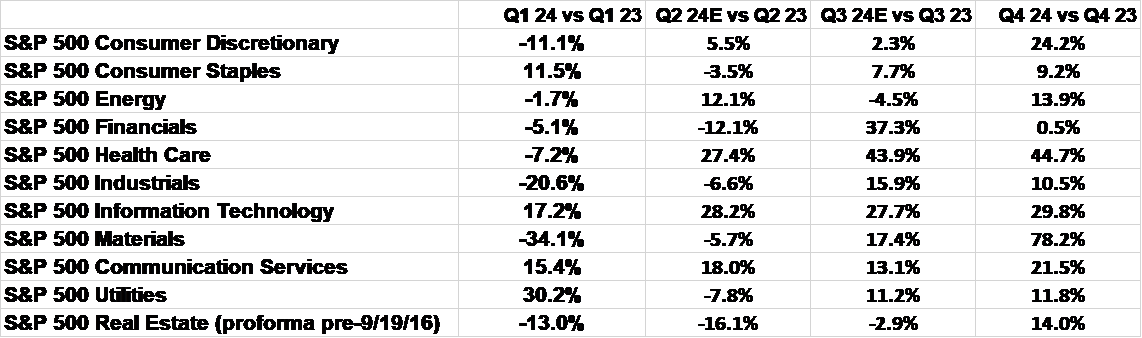

Les bénéfices des secteurs de la technologie, des services de communication et des services publics (tous liés à l’IA) ont été, de loin, les plus grands gagnants au premier trimestre de l’année.

7 des 11 secteurs ont vu leurs bénéfices se contracter au premier trimestre 24 par rapport au premier trimestre 23. Le reste de l’année, cependant, semble bien différent (en supposant que les estimations soient proches de la réalité). Les bénéfices du deuxième trimestre, dont nous commençons à être informés maintenant, montreront une certaine amélioration, l’énergie et la santé affichant également des gains de bénéfices.

Je voudrais également noter que nous n’avons pas vu la période de confession habituelle que nous voyons vers la fin d’un trimestre. Habituellement, les deux dernières semaines du trimestre voient les entreprises avertir de l’absence d’estimations actuelles et les analystes ajustent leurs chiffres à la baisse avant le début des rapports. Cela met en place les rapports habituels « meilleurs que prévu » que nous voyons presque tous les trimestres. Mais cela ne s’est pas produit cette fois-ci, car les estimations sont en baisse de moins de 1 % au cours du trimestre. Cela est de bon augure pour cette saison des résultats.

La deuxième moitié de l’année s’annonce encore meilleure, avec 9 secteurs sur 11 qui devraient enregistrer des gains au troisième trimestre et tous les secteurs qui devraient enregistrer des gains au quatrième trimestre. En supposant que l’économie se maintienne jusqu’à la fin de l’année, la deuxième moitié de l’année pourrait s’avérer très intéressante pour le S&P 493.

Et je pense que c’est là que réside l’incertitude. Je pense que ce qui a réellement enthousiasmé les marchés à la fin de la semaine n’était pas seulement la baisse du CPI global. Le plus important pour la Fed est l’indice de base, qui continue de baisser assez rapidement.

L’estimation du PIB du deuxième trimestre par la Fed d’Atlanta, revue à la hausse à 2 %, après être tombée à 1,5 % la semaine précédente, a également eu un impact. La reprise s’est faite sur la seule base d’une hausse des stocks de gros – qui peut être positive ou négative – mais la plupart des gens se contentent de regarder le titre des communiqués . Le rapport sur le sentiment des consommateurs de l’Université du Michigan a également montré une baisse des attentes d’inflation à 2,9 %.

Tout cela signifie que les attentes d’un atterrissage en douceur de l’économie sont de plus en plus fortes. Je ne sais pas si ces attentes se réaliseront – l’histoire nous dit que les probabilités sont contre – mais pour l’instant, tout élément en faveur de cette éventualité aura un effet positif sur les marchés. Nous sommes entrés dans la zone d’atterrissage en douceur.

Environnement

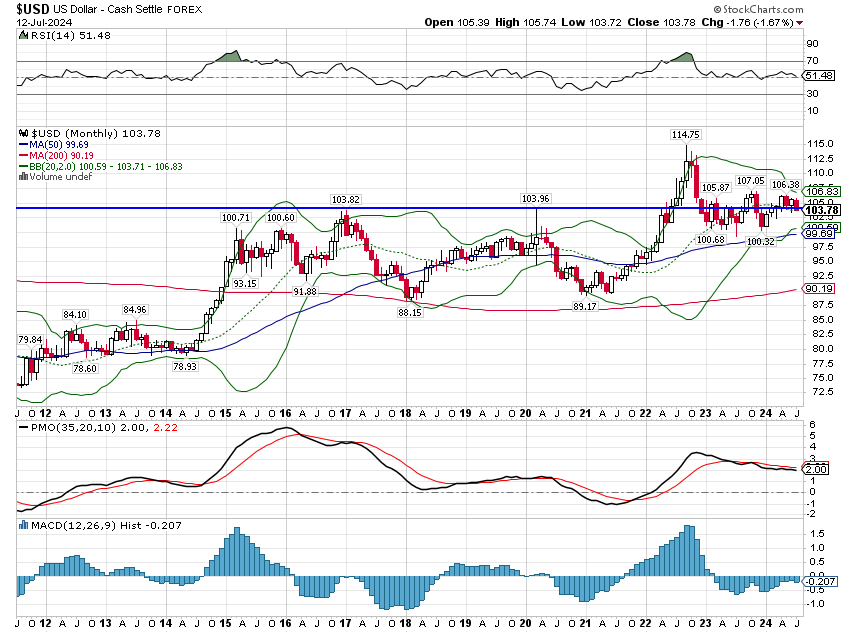

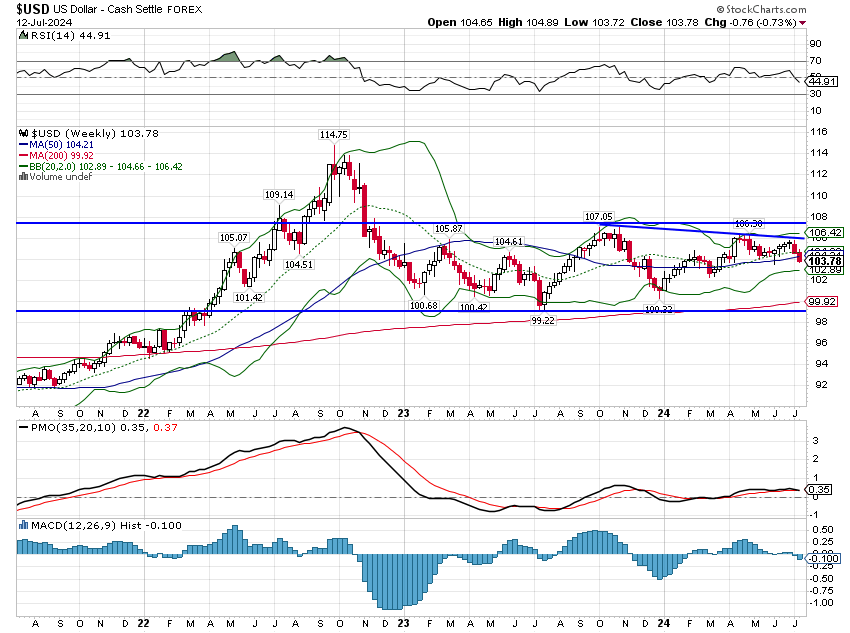

Les tendances baissières à court terme du rendement des bons du Trésor à 10 ans et de l’indice du dollar américain se sont accélérées au cours des deux dernières semaines. Le rendement à 10 ans est désormais inférieur au pic d’octobre 2022 de 4,33 % et le dollar est désormais en baisse par rapport aux deux dernières années. Le dollar a en fait clôturé les échanges vendredi en dessous des pics de début 2017 et 2020 de 103,82 et 103,96. Bien que je pense que ces tendances baissières à court terme doivent encore se poursuivre, elles sont toutes deux un peu tendues pour le moment et pourraient facilement connaître un rebond à court terme. Les tendances à moyen terme sont toujours assez neutres.

Marchés

Les REIT ont pris le leadership au cours du mois dernier, aux côtés des actions à petite capitalisation, mais toutes les grandes classes d’actifs que nous suivons ont progressé. Les marchés internationaux ont également progressé, les marchés émergents étant en tête. Toutes ces tendances sont alimentées par la tendance baissière à court terme des taux et du dollar.

La croissance a conservé son avance sur la valeur dans les grandes capitalisations, mais les valeurs moyennes et petites sont en avance sur le mois dernier et sur les trois derniers mois et ont rattrapé leur retard sur une base YTD.