Je peux calculer les mouvements des corps célestes, mais pas la folie des gens. – Sir Isaac Newton, après avoir perdu une fortune en actions de la South Sea Company

Les lois du mouvement de Newton

- Un objet au repos reste au repos, et un objet en mouvement reste en mouvement à vitesse constante et en ligne droite, à moins d’être soumis à une force déséquilibrante.

- L’accélération d’un objet dépend de la masse de l’objet et de la quantité de force appliquée.

- Chaque fois qu’un objet exerce une force sur un autre objet, le deuxième objet exerce une force égale et opposée sur le premier.

Lundi dernier, le marché boursier (S&P 500) a chuté de près de 3 %. Nous ne savons pas vraiment pourquoi, mais de nombreuses personnes sont prêtes, désireuses et capables de vous fournir une « explication ». Il y a le dénouement du carry trade en yens, qui dit que les spéculateurs à effet de levier qui avaient emprunté en yens ont été pris au dépourvu lorsque la Banque du Japon a relevé ses taux de 0,15 %, alors que la BOJ a passé des mois à préparer le marché à cette hausse. Ces spéculateurs étaient censés utiliser leurs yens empruntés pour acheter des actions américaines et d’autres actifs risqués et ont donc dû vendre ces actifs pour rembourser leurs prêts en yens. Bien que je sois globalement d’accord avec cette évaluation, elle pose quelques problèmes, notamment qu’il existe peu de preuves que c’est réellement ce qui s’est passé. Nous n’avons pas d’informations en temps réel sur les prêts en yens non bancaires aux fonds spéculatifs. En fait, nous n’avons jamais vraiment ces informations, même si elles peuvent être déduites – en quelque sorte – d’autres rapports.

Je dirais aussi que la grande majorité des experts qui utilisent cette explication n’ont jamais rencontré de trader effectuant ce type de transaction. Je fais cela depuis plus de 30 ans et je n’ai connu que quelques-uns qui le faisaient en toute connaissance de cause. Ce que je veux dire par là, c’est que dans de nombreux cas, les traders individuels au sein d’un fonds spéculatif n’ont aucune idée de la source du capital qu’ils négocient ; c’est au-dessus de leur niveau de rémunération. Le carry trade sur le yen a-t-il quelque chose à voir avec la vente massive des actions américaines ? Probablement. Il y a certainement eu une couverture des positions courtes sur le yen sur les marchés à terme américains, ce qui est à peu près la seule chose que nous puissions vraiment confirmer. Et, soit dit en passant, la couverture des positions courtes a commencé à la mi-juillet, juste au moment où le S&P 500 a atteint son sommet, même si cela pourrait n’être qu’une coïncidence. Cela signifie-t-il que le carry trade sur le yen est terminé ? Probablement pas, car la plus grande position courte structurelle sur le yen provient des ménages japonais qui achètent des actifs étrangers à rendement plus élevé. La dernière fois que j’ai vérifié, les rendements à l’extérieur du Japon sont toujours bien plus élevés qu’à l’intérieur.

L’autre explication populaire est que les craintes de récession ont commencé à augmenter en raison de quelques rapports économiques décevants. Cela semblait très plausible lorsque le taux à 10 ans baissait rapidement et que les attentes de multiples baisses des taux par la Fed augmentaient. Le rendement à 10 ans avait chuté de 39 points de base entre le 31 juillet et le 2 août et a encore baissé de 13 points de base lundi matin dernier. Mais à la fin de la journée, les rendements obligataires étaient stables et ils ont clôturé la semaine en hausse de 15 points de base par rapport à la clôture de vendredi. À un moment donné lundi, le marché estimait qu’il y avait une probabilité supérieure à 50/50 que la Fed procède à une baisse complète de 1 % du taux des fonds fédéraux d’ici la fin de l’année. À la fin de la semaine, la seule baisse de taux dont la probabilité était meilleure que la moyenne était une baisse de 0,25 % en septembre, ce qui n’affichait qu’une probabilité de 51,5 %. Les perspectives économiques ont-elles changé à ce point en une semaine seulement ?

Une dernière explication de la chute des bénéfices est que la dynamique des bénéfices des actions d’IA ou des Magnificent 7 ou des actions de croissance à grande capitalisation (ou de toutes les actions ci-dessus) a atteint un sommet et que, sans une voie claire vers les bénéfices de tous ces investissements en IA, les investisseurs vendent d’abord et posent des questions plus tard. Il est certainement vrai que les attentes de croissance des bénéfices des actions de croissance à grande capitalisation semblent avoir atteint un sommet (comme je l’ai souligné à plusieurs reprises au cours des deux derniers mois). Mais cette explication perd beaucoup de son attrait lorsque l’on reconnaît que les actions à petite et moyenne capitalisation ont chuté autant que les actions à grande capitalisation (mesurées à partir du pic du S&P 500 du 16 juillet) et que leurs attentes de bénéfices – et leurs bénéfices réels – sont en hausse.

Tout le monde veut une explication sur les mouvements des marchés mais, comme Isaac Newton l’a appris à ses dépens, on peut prédire les mouvements des « corps célestes » mais pas ceux des gens. À court terme, le marché évolue en fonction de la peur et de la cupidité et on ne peut pas prédire à l’avance quelle émotion dominera. Pourquoi les actions ont-elles corrigé d’un peu plus de 5 % depuis la mi-juillet ? Probablement tout ce qui précède, plus quelques éléments que nous n’avons même pas pris en compte. En fin de compte, les gens ont eu peur de perdre de l’argent et ont vendu pour tenter de l’éviter ou de la minimiser. Nous ne pouvons pas savoir exactement ce qui a créé cette peur chez chaque trader/investisseur et, franchement, cela n’a pas d’importance. La « raison » peut bien – et le sera probablement – s’avérer éphémère ou être simplement fausse. Ou plus probablement, la « raison » n’était qu’une invention de l’investisseur pour se sentir à l’aise de faire ce qu’il voulait faire de toute façon.

Les lois du mouvement de Newton offrent en réalité de très bons conseils aux investisseurs.

- Les marchés en mouvement ont tendance à rester en mouvement. Les marchés haussiers continuent de monter, les marchés baissiers continuent de chuter.

- Les tendances changent (s’accélèrent ou s’inversent) lorsqu’une nouvelle importante vient confirmer ou invalider la raison de la tendance. « Important » est le mot clé de cette phrase.

- Les changements sur un marché produisent des changements sur d’autres marchés.

Il n’y a aucun moyen de prédire les émotions des gens, mais nous pouvons les observer et savoir que les opportunités se trouvent dans les extrêmes. Le sentiment du marché était devenu trop exubérant au cours de la première moitié de juillet (mais pas aussi exubérant que nous l’avons vu à certains moments dans le passé), un renversement était inévitable et nous l’avons eu. Lundi, après seulement quelques semaines de ventes, nous avons atteint un autre extrême dans la direction opposée (mais pas aussi morose que nous l’avons vu à certains moments dans le passé). L’indice de volatilité est passé à plus de 60 lundi matin, un extrême selon toute mesure de l’histoire, un renversement était probable et nous l’avons eu. Et le sentiment reste assez négatif, à moins qu’il ne s’agisse d’un nouveau marché baissier (ce qui semble peu probable), ce qui me fait penser que la correction est peut-être déjà terminée. Un mot d’avertissement cependant. Il y a beaucoup de données économiques importantes cette semaine (IPC, IPP, ventes au détail, deux enquêtes régionales de la Fed, production industrielle et mises en chantier de logements) et il y a toujours la possibilité d’un ou plusieurs rapports qui font bouger le marché. Si vous êtes un acheteur, soyez délibéré et progressif et ne laissez pas la cupidité prendre le dessus sur votre bon sens.

Ce que Sir Isaac Newton n’avait pas compris à propos des investissements, c’est que peu importe que vous ne connaissiez pas les motivations des autres, tant que vous connaissez les vôtres. Ne soyez pas trop avide et ne soyez pas trop craintif. Le moyen le plus simple d’y parvenir est de prendre du recul et d’adopter une vision à plus long terme. Si vous vous êtes endormi il y a 20 mois et que vous vous êtes réveillé vendredi dernier, le rendement des bons du Trésor à 10 ans ne serait pas différent de ce qu’il était lorsque vous vous êtes endormi. L’économie n’est pas très différente aujourd’hui de ce qu’elle était à l’époque, malgré quelques hauts et des bas en cours de route. Si vous vous êtes endormi en juin et que vous vous êtes réveillé la semaine dernière, le marché boursier serait également à peu près au même niveau.

Et si vous étiez Isaac Newton et que vous vous réveilliez d’entre les morts, vous découvririez que vous avez mal calculé bien plus que la folie des gens. La prochaine fois que vous pensez savoir ce qui va se passer dans l’économie ou sur les marchés, demandez-vous : suis-je plus intelligent qu’Isaac Newton ? À moins que votre nom de famille soit Einstein, la réponse est probablement non.

Environnement

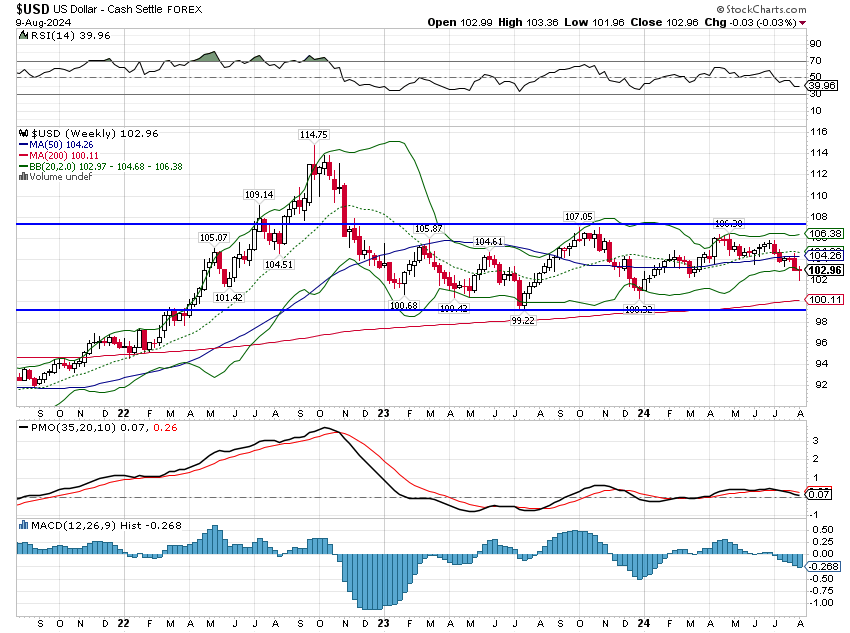

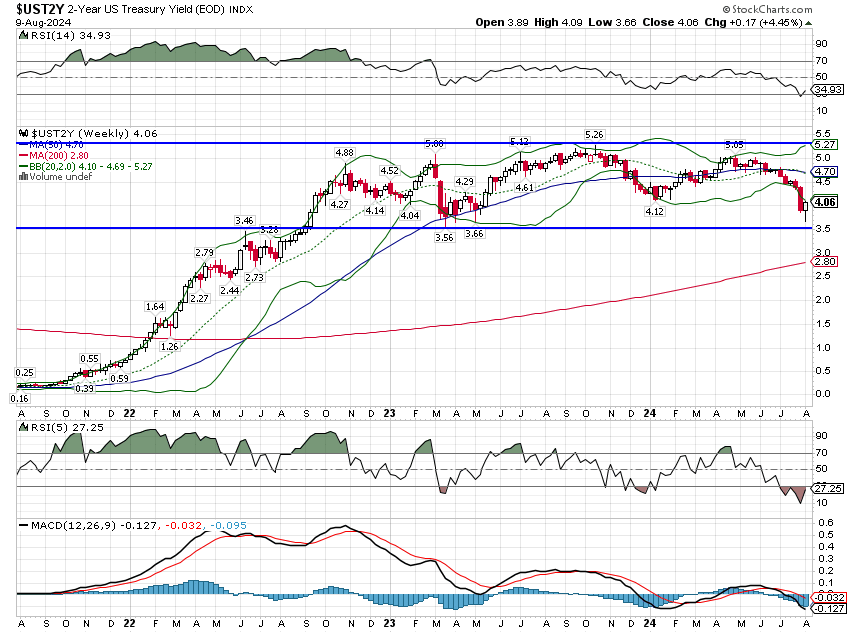

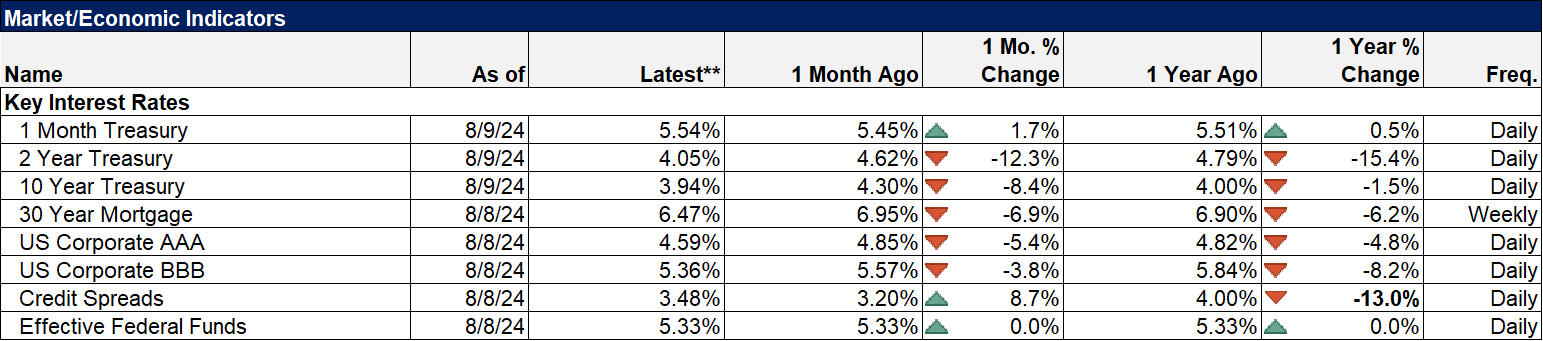

Les taux d’intérêt ont augmenté la semaine dernière et le dollar est resté inchangé. Les deux devises sont toujours dans une tendance baissière à court terme, mais évoluent dans la fourchette des 20 derniers mois. Les deux devises sont restées essentiellement inchangées au cours de cette période, une stabilité remarquable compte tenu de tout ce qui s’est passé pendant cette période.

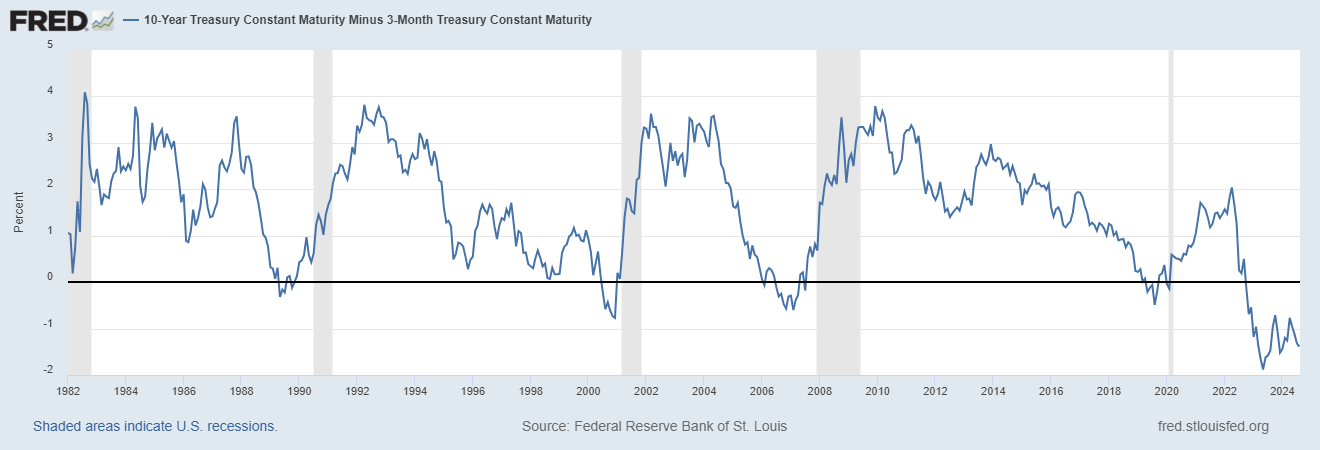

Les taux à court terme, comme le taux des bons du Trésor à 3 mois, n’ont pas baissé autant que ceux à 2 ans, car la Fed ne s’est pas encore engagée à réduire ses taux à court terme. Le résultat est que la courbe des taux à 10 ans/3 mois est plus inversée aujourd’hui qu’elle ne l’était en avril.

Qu’est-ce que cela signifie ? Cela signifie que nous avons probablement plus de temps avant la récession que ce que l’on croit actuellement. La courbe à 10 ans/3 mois s’est normalisée avant chacune des 4 dernières récessions avec un délai moyen d’environ 5 mois, mais nous n’en sommes même pas proches à -1,39 %. On a prêté une certaine attention au fait que la courbe à 10 ans/2 ans est devenue positive brièvement la semaine dernière, mais cela peut se produire jusqu’à un an avant la récession. Elle est également restée inversée jusqu’au début de la récession, mais je pense que nous devons être prudents et ne pas trop croire à ces épisodes passés. N’oubliez pas que la date du début de la récession est choisie bien après coup et que le comité qui prend ces décisions aujourd’hui n’est pas le même que celui qui a pris cette décision en 1980. Il y aura des différences.

Les marchés continuent de réduire leurs attentes en matière de croissance nominale future, mais une récession entraînerait probablement une baisse considérable des taux à court et à long terme. Mais pour l’instant, la tendance n’a pas changé et il n’y a pas de signal de trading crédible pour prendre en compte les obligations à duration plus longue.

Marchés

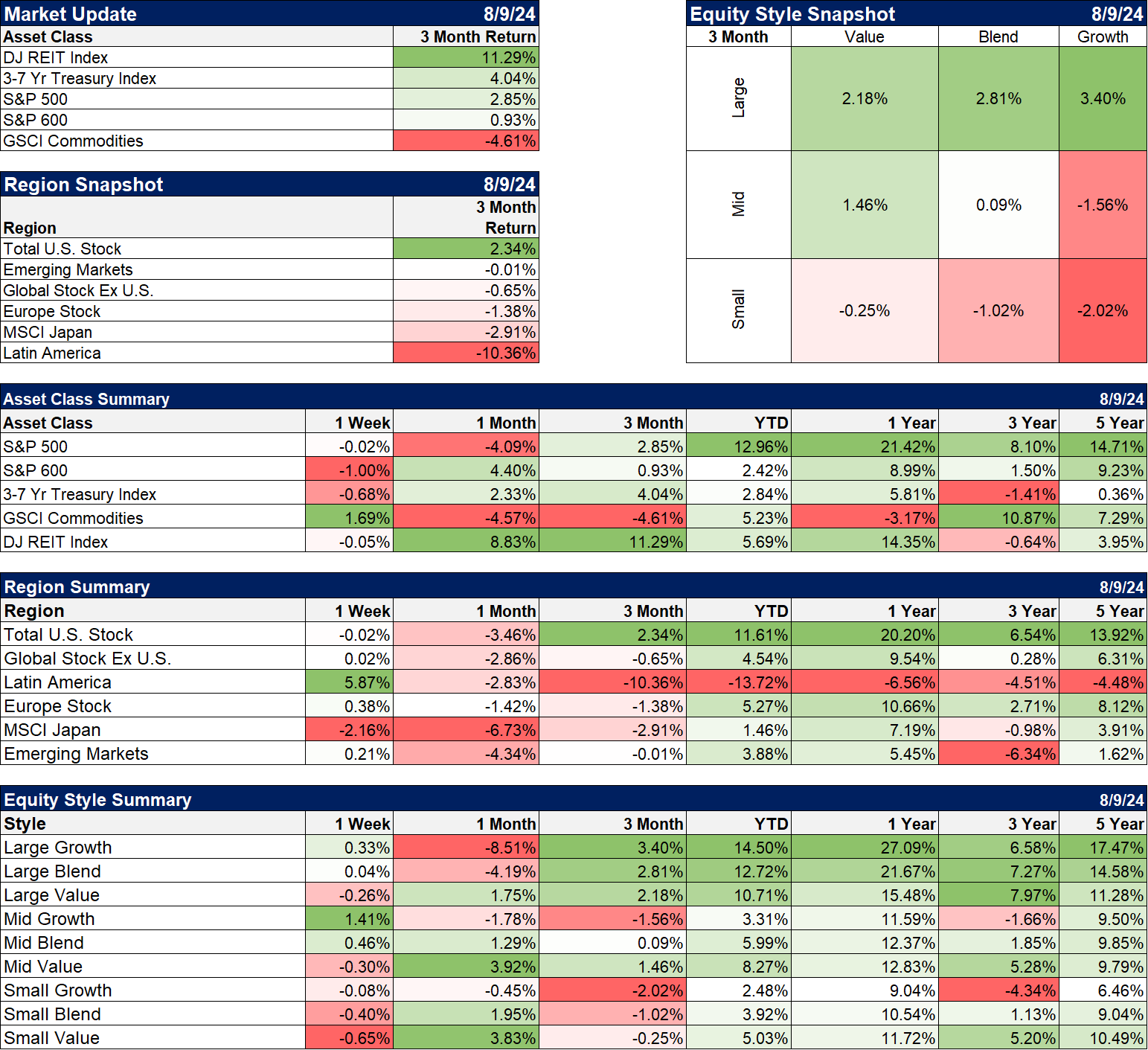

Malgré une forte volatilité des actifs, toutes les principales classes d’actifs de nos portefeuilles diversifiés sont en hausse depuis le début de l’année. Toutes, sauf une – les matières premières – sont en hausse depuis un an. Et au sein de la répartition des matières premières, l’or a même surperformé le S&P 500 depuis le début de l’année et dans les classements des dernières années. Les trois dernières années ont été plus difficiles, avec des obligations et des REIT – des actifs sensibles aux taux d’intérêt – en baisse et des actions à petite capitalisation en hausse de moins de 2 % par an. L’actif le plus performant sur cette période est celui des matières premières qui, en tant qu’actif de diversification, occupent rarement une place importante dans votre portefeuille. Les trois dernières années ont été un peu meilleures pour les actions de valeur, quelle que soit leur taille, les actions de croissance à petite et moyenne capitalisation ayant baissé au cours de cette période. Détenir des actions non américaines n’a fait que réduire votre rendement global. Ces trois dernières années n’ont pas été agréables.

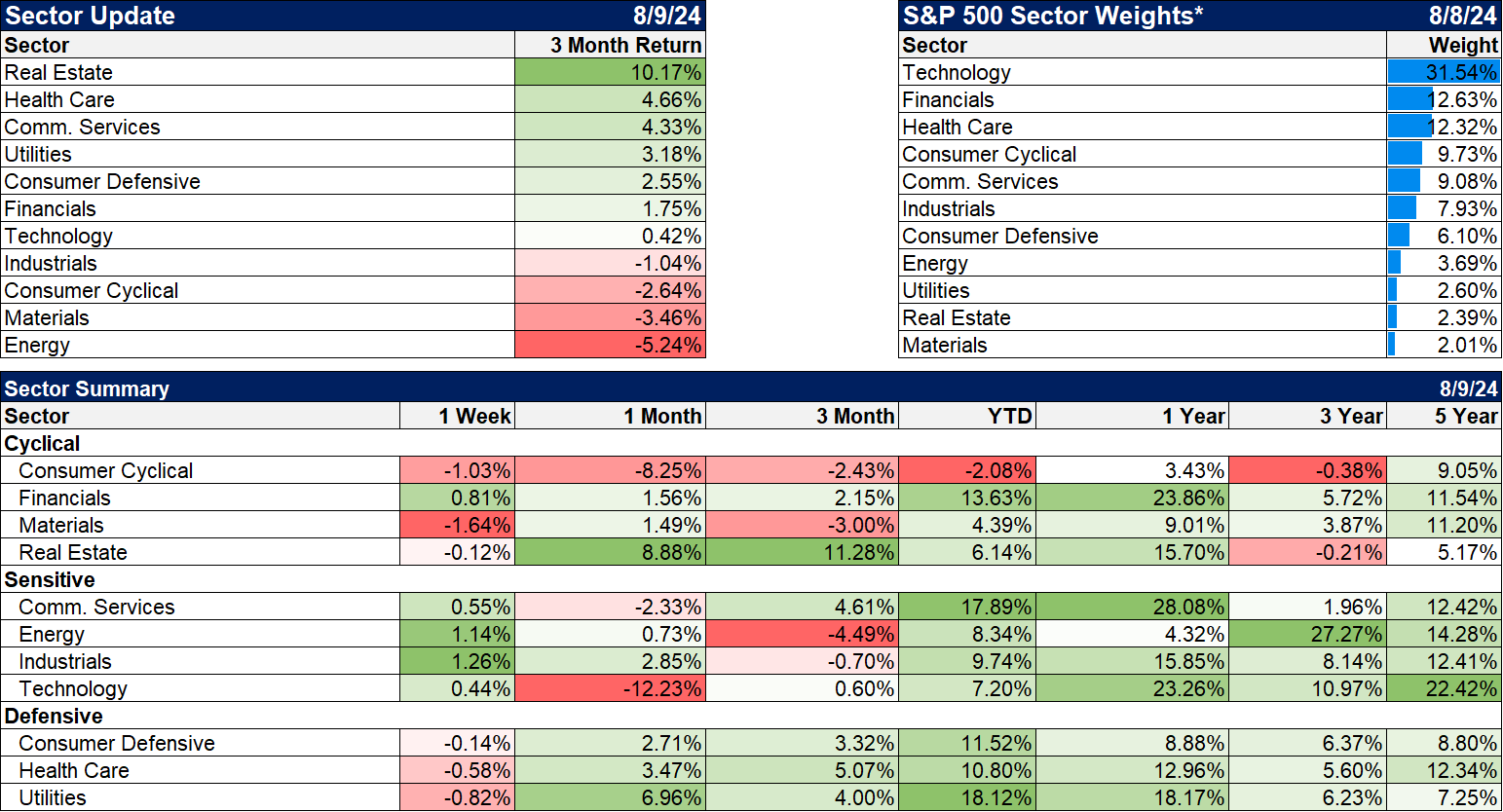

Secteurs

Les trois dernières années ont été encore plus difficiles d’un point de vue sectoriel, seuls les secteurs de l’énergie et de la technologie ayant surperformé le S&P 500 au cours de cette période ; les valeurs industrielles ont égalé le rendement du marché. Quand cela va-t-il changer ? Peut-être bientôt, car la croissance des bénéfices a commencé à s’élargir, les bénéfices non technologiques ayant augmenté ce trimestre.

Indicateurs de marché/économiques

L’agenda économique a été léger la semaine dernière et les rapports ont été globalement positifs. Le rapport le plus important de la semaine a été celui qui ne fait généralement pas beaucoup bouger les marchés : les demandes hebdomadaires d’allocations chômage. La semaine précédente, les demandes avaient grimpé à 250 000 et le marché semblait considérer cela comme une preuve que l’économie était en train de s’effondrer rapidement. Mais comme je l’ai souligné la semaine dernière, ce niveau n’a rien d’extraordinaire ; nous étions même plus élevés l’été dernier. Le rapport de la semaine dernière était donc sous les projecteurs et il ne confirmait pas le chiffre de la semaine précédente. Les demandes d’allocations chômage sont retombées à 233 000. Et franchement, ce chiffre ne change rien non plus. Tous ceux qui s’intéressent à l’emploi pour essayer d’évaluer la probabilité d’une récession se trompent de toute façon. L’emploi est un indicateur retardé : les entreprises licencient après un ralentissement de l’activité, pas avant.

Le calendrier de cette semaine est cependant rempli de rapports intéressants et susceptibles de faire bouger le marché :

- Mardi : IPP – L’IPP devrait augmenter de 0,1 % tandis que l’indice de base devrait augmenter de 0,2 %

- Mercredi : IPC – L’IPC devrait augmenter de 0,2 % et l’inflation de base de 0,25 %. Je pense qu’il y a un risque de mauvaise surprise. Les prévisions actuelles de la Fed de Cleveland concernant l’inflation globale indiquent une hausse de 0,24 % et une hausse de 0,25 %. La première serait arrondie à la baisse à 0,2 %, mais la seconde serait arrondie à la hausse à 0,3 %. Aucun de ces arrondis ne signifie vraiment quelque chose, mais les marchés évoluent ces jours-ci en fonction des gros titres, et non d’une analyse subtile.

- Jeudi : ventes au détail (+0,3% attendu), prix à l’exportation (-0,5%), prix à l’importation (0,00%), enquête Empire State Mfg. (-6), enquête Philly Fed Mfg. (7), demandes d’allocations chômage (232k), production industrielle (+0,1%) et indice du marché du logement (43).

- Mises en chantier de logements (inchangées) et permis de construire (inchangés), sentiment des consommateurs de l’Université du Michigan (qui s’en soucie ?)

Les spreads de crédit se sont élargis pendant la correction boursière, mais sont déjà en deçà de leurs sommets et en dessous du niveau de l’année dernière.

Joe Calhoun

Une réflexion sur “Marchés, aveu d’impuissance”