Le regretté économiste Charles Rist interrogé sur les taux d’intérêt a eu une réponse définitive et indépassable: « Tout ce que je sais c’est qu’ils varient! »

Vous allez bientôt entendre beaucoup parler de la courbe des taux et de ce que cela signifie que « la » courbe des taux se désinverse (ce qui n’est pas un mot juste mais sera souvent utilisé). La différence entre le rendement des bons du Trésor à 10 ans et celui des bons du Trésor à 2 ans est sur le point de devenir positive, le rendement des bons du Trésor à 2 ans ayant récemment chuté un peu plus rapidement que celui à 10 ans.

Vous verrez de nombreux experts dire avec une grande confiance que cela signifie que nous sommes au bord de la récession. Ce qui peut être vrai ou non, mais si c’est le cas, je dirais que la courbe des taux est bien plus un effet qu’une cause.

Faisons un petit tour dans le passé de la courbe des taux.

La courbe des taux est devenue un indicateur notoire de récession, les taux à court terme dépassant les taux à long terme avant chaque récession américaine depuis, au moins, les années 1960. Comme je l’ai écrit à plusieurs reprises, l’inversion de la courbe des taux n’est pas très utile pour les investisseurs car le temps entre l’inversion et la récession est très variable.

Il est également important de savoir quels taux vous comparez. Il n’y a pas de « courbe des taux » singulière. Vous pouvez comparer deux échéances différentes de votre choix. Les plus courantes sont les bons du Trésor à 10 ans et à 2 ans, mais vous pouvez également utiliser l’écart entre les bons du Trésor à 10 ans et à 3 mois, l’écart entre les bons du Trésor à 10 ans et à 1 an, ou toute autre combinaison. Ils vous donneront tous des chiffres légèrement différents, mais devraient généralement évoluer dans la même direction ; sauf, bien sûr, quand ce n’est pas le cas.

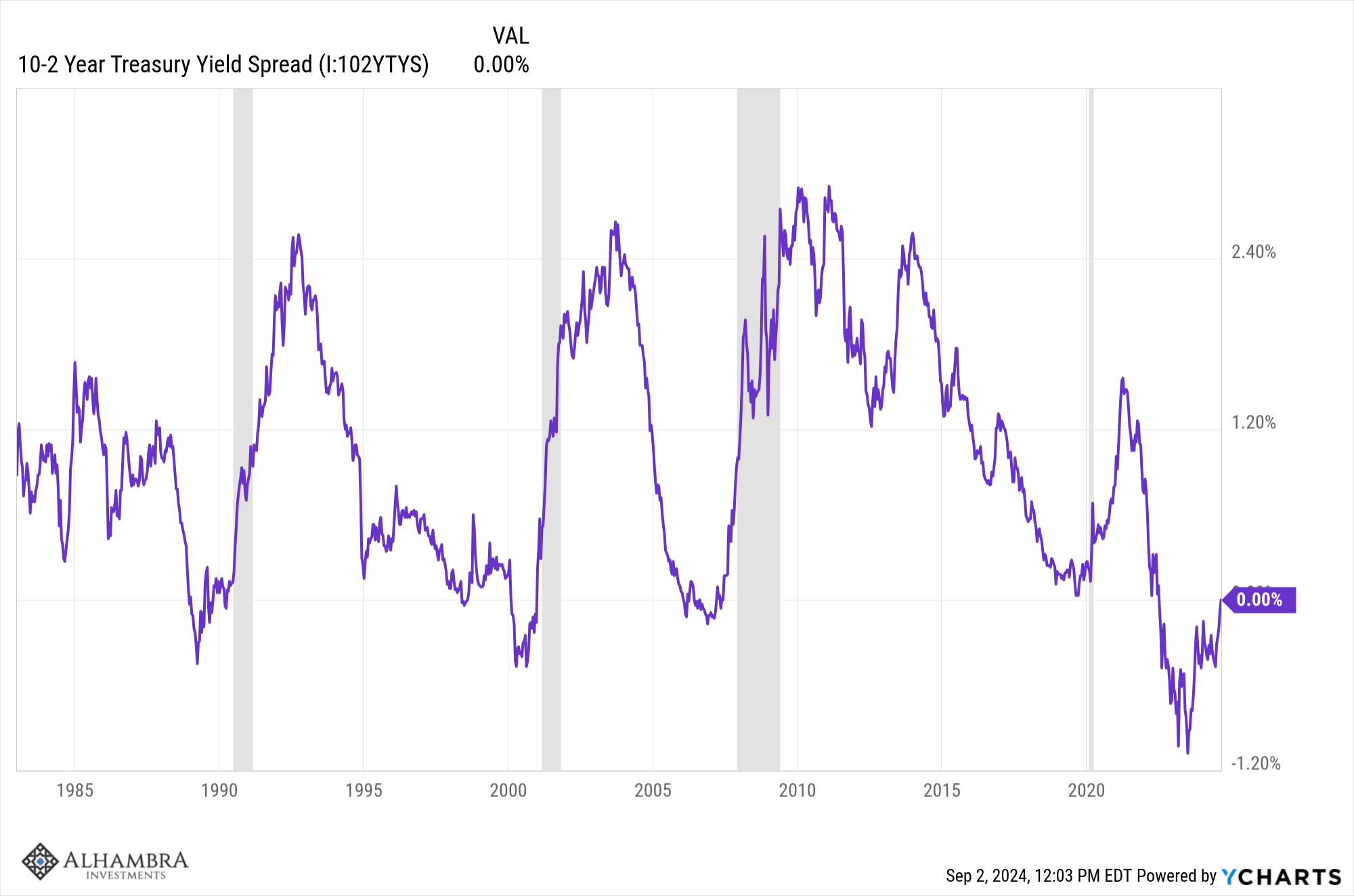

L’écart entre les taux d’intérêt à 10 ans et à 2 ans s’est inversé pour la première fois dans ce cycle le 1er avril 2022, un jour approprié puisque c’est à ce moment-là que les fous de la finance ont commencé à parler de l’inévitable récession.

Hélas pour eux, cela n’a duré que deux jours avant de revenir à un écart positif. Il s’est finalement inversé pour de bon le 6 juillet 2022 et nous avons entendu des appels presque constants à une récession imminente depuis lors. Cela fait maintenant 26 mois que l’inversion s’est produite et la récession est toujours dans notre avenir (car nous n’avons pas abrogé le cycle économique et nous en aurons un tôt ou tard).

Si vous aviez vendu le S&P 500 lorsque la courbe s’est inversée pour la première fois, vous auriez eu l’air plutôt intelligent pendant un certain temps. Les actions étaient en baisse d’environ 5 % par rapport au sommet lorsque l’inversion initiale s’est produite, mais elles ont continué à chuter de près de 25 % avant de trouver le fond en octobre 2022. Il convient toutefois de noter qu’il n’y a pas eu de récession pendant cette période et que la courbe est restée inversée, de sorte qu’aucun signal de cet indicateur n’indiquait que le pire était passé et qu’il était temps de revenir.

Si vous n’avez pas réagi à l’inversion de la courbe des taux, vous avez raté des gains, le S&P 500 ayant progressé de 29 % depuis l’inversion initiale d’avril 2022.

En tant qu’outil de synchronisation du marché, la courbe des taux n’a pas fait un très bon travail. Pour être juste, les recherches sur la courbe des taux n’ont jamais dit qu’elle était un bon outil de synchronisation du marché, seulement qu’elle s’était produite avant la récession. Néanmoins, c’est ainsi qu’elle a été interprétée par les investisseurs et les foules désormais conscientes de son importance présumée.

Cela semble logique : si une récession arrive, les actions en subiront sûrement les conséquences. Mais, bien sûr, ce n’est pas si simple car les marchés – les investisseurs – anticipent et les actions auront déjà chuté au moment où la récession arrivera et auront peut-être déjà augmenté avant qu’elle ne se termine. Étant donné que l’inversion n’a aidé personne, à l’exception des gourous baissiers qui vendent des abonnements, vous allez entendre un autre avertissement cette semaine, selon lequel le véritable signal de récession est la désinversion de la courbe, lorsque le spread devient positif après une période d’inversion.

Vous verrez des prédictions confiantes d’une récession imminente basées sur les 4 dernières récessions, au cours desquelles la courbe des taux est devenue positive juste avant la récession. Enfin, avant en tout cas ; « juste avant » dépend de votre définition de « juste avant ». Vous verrez de nombreux graphiques comme celui-ci :

Comme vous pouvez le constater, la courbe devient positive avant la récession, mais le moment est, là encore, très variable. La période la plus longue entre la première inversion et la récession est de 29 mois et la plus courte de 6 mois. Le mot clé de cette phrase, soit dit en passant, est « premier ». Vous voyez que la courbe s’inverse souvent, puis se réinverse et se désinverse avant la récession. Et si vous voulez utiliser cela comme un outil de synchronisation du marché, vous devez prendre le premier signal que vous recevez, car vous ne savez pas si une autre inversion est à venir. Ainsi, même si la courbe devient positive cette semaine et que la récession est « imminente », cela pourrait signifier un an ou plus avant que la récession n’arrive.

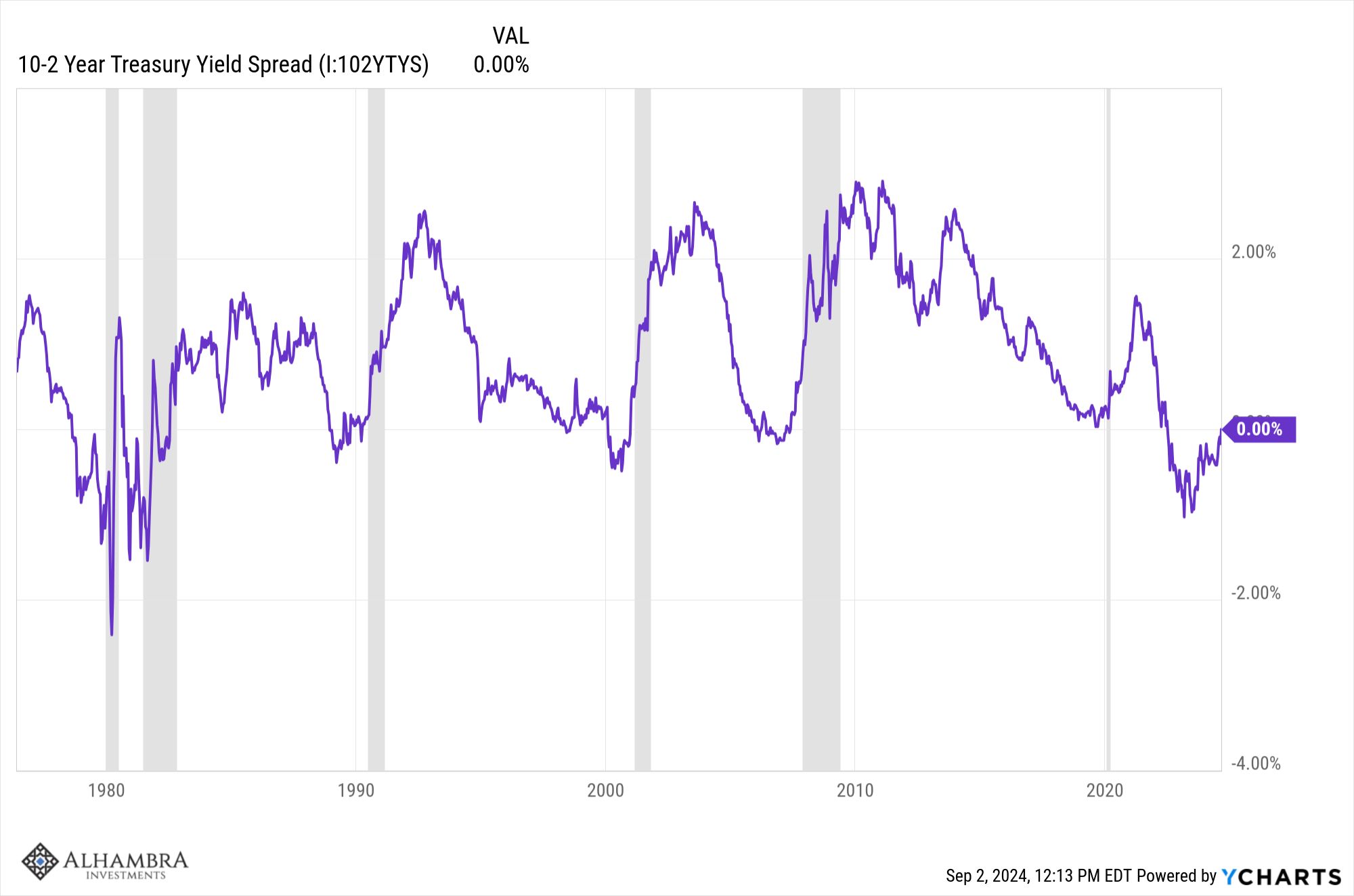

Vous avez peut-être remarqué que ce graphique ne remonte qu’au milieu des années 80 et il y a une bonne raison à cela. Revenons aux années 70 :

Or, ce que nous constatons, c’est que la courbe des taux ne devient pas toujours positive avant la récession. Dans aucune des deux récessions consécutives du début des années 80, la courbe n’est devenue positive avant la récession. Cela ne nous rassure évidemment pas, car cela pourrait signifier que nous sommes encore plus proches de la récession que tout le monde ne semble le penser. Il se peut que l’économie actuelle ressemble davantage à celle qui existait dans les années 70 et au début des années 80 qu’à celle qui existait en janvier 2020, juste avant l’arrivée de la COVID. Si tel est le cas, l’interprétation de la courbe des taux nécessitera plus qu’un simple examen superficiel des dernières récessions.

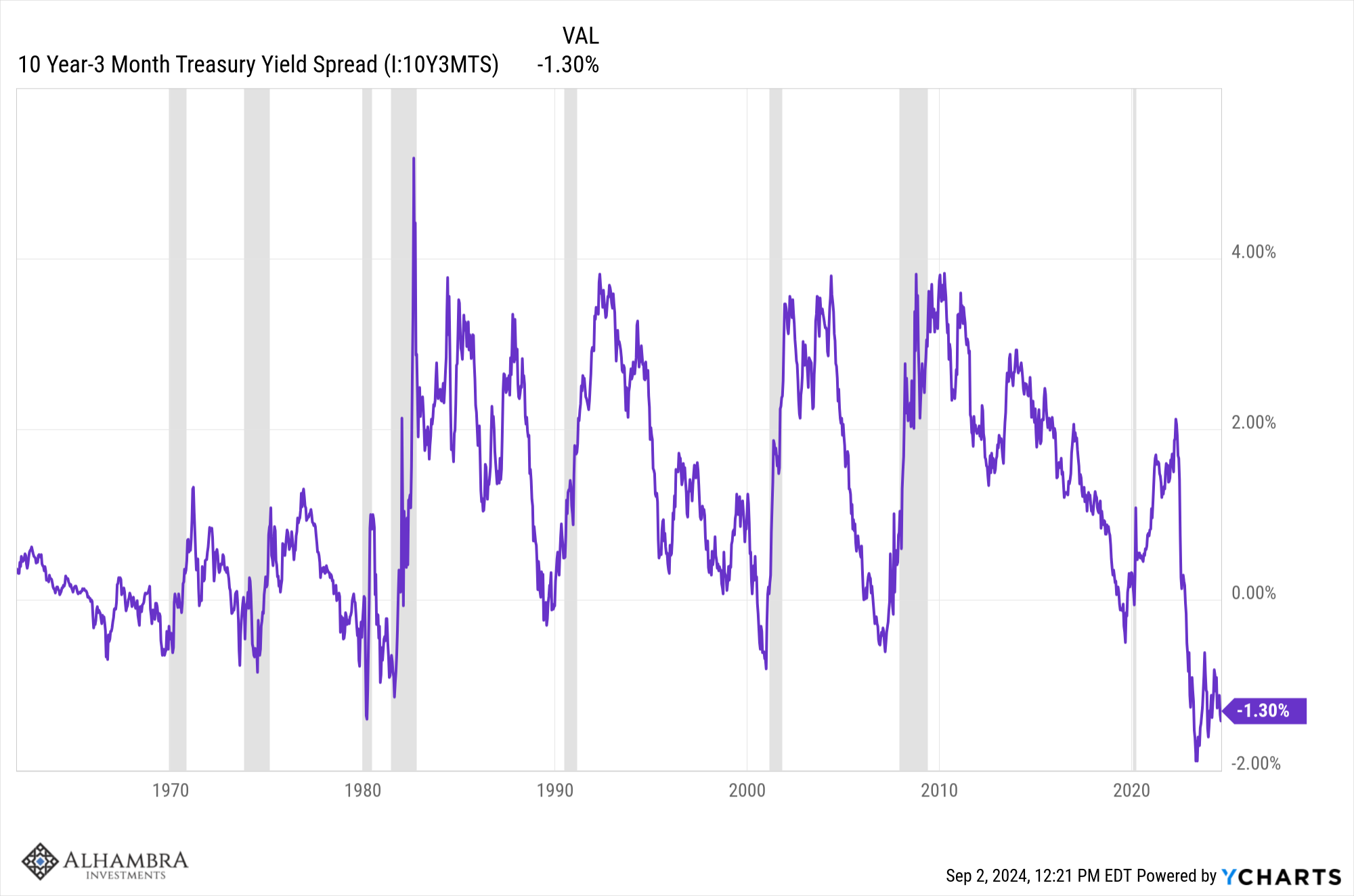

Qu’en est-il des autres spreads ? Le spread le plus populaire est celui à 10 ans/3 mois. Si vous ne regardez que les 4 dernières récessions, vous constatez un schéma similaire, la courbe devenant positive avant la récession. Mais, comme pour la courbe 10/2, si vous remontez un peu plus loin, vous obtenez une image différente et peut-être des informations utiles :

La première chose à noter ici est que si cet écart doit devenir positif avant la récession, il lui reste encore beaucoup de chemin à parcourir. Mais ce qui est plus important, je pense, c’est la façon dont la courbe a réagi à la fin des années 60 et tout au long des années 70. On voit que la courbe s’est inversée pendant de longues périodes et même lorsqu’elle est devenue positive, elle n’a pas beaucoup augmenté et s’est rapidement inversée.

Je pense que c’est là que nous voyons ce que la courbe des taux nous dit vraiment. La raison pour laquelle la courbe a agi différemment à l’époque est que l’inflation était tenace. La Fed resserrait sa politique, l’inflation diminuait… jusqu’à ce que la Fed assouplisse à nouveau. La Fed a dû maintenir les taux à court terme plus élevés, de manière plus persistante, pour résoudre le problème de l’inflation. De ce fait, nous avons eu des récessions plus fréquentes et une volatilité beaucoup plus importante de la courbe des taux. Des années 60 au début des années 80, les États-Unis ont connu quatre récessions ; les quatre suivantes ont duré 38 ans. Allons-nous revenir à une économie plus volatile ? Si tel est le cas, le comportement de la courbe des taux au cours des 40 dernières années ne sera d’aucune aide.

Ce que la courbe des taux nous dit, plus que tout, c’est ce que le marché attend de la politique monétaire. La raison pour laquelle la courbe 10 ans/3 mois n’est pas devenue positive est que le marché ne s’attend pas à une baisse rapide des taux d’intérêt à court terme. Les marchés à terme sont actuellement valorisés de telle sorte que les attentes sont que les taux à court terme baisseront d’environ 1 % au cours de l’année prochaine pour atteindre environ 4,15 %, mais resteront toujours à 3,75 % début 2027. Dans le même temps, le taux à 10 ans devrait tomber à environ 3 % au cours de cette période, ce qui implique que la courbe 10 ans/3 mois sera toujours inversée dans un an.

Le rendement à 10 ans est également un bon indicateur de l’évolution d’une année sur l’autre du PIB nominal, de sorte que des taux futurs plus bas impliquent une nouvelle détérioration de la croissance, mais s’agit-il d’une récession ? Cela dépend du taux d’inflation. Si l’inflation continue de baisser jusqu’à atteindre l’objectif de 2% de la Fed, une croissance du PIB nominal de 3% impliquerait une croissance de 1% du PIB réel, c’est-à-dire pas de récession. Si elle ne retombe pas à 2%, ou au contraire s’inverse, une récession semble beaucoup plus probable.

Et voici le vrai problème. Les prix des marchés à terme ne sont rien de plus que les suppositions éclairées – ou pas tellement éclairées – de millions d’investisseurs qui n’en savent pas plus sur l’avenir que quiconque.

J’ai dit à maintes reprises que les marchés vous donnent le meilleur aperçu de l’avenir que vous puissiez avoir, mais cela ne signifie pas que ce sera la bonne. Ils ne sont pas non plus aussi précis que je l’ai décrit ici. Les attentes que j’ai citées ci-dessus concernant les taux à court terme futurs proviennent d’un modèle de la Réserve fédérale d’Atlanta qui utilise les contrats à terme SOFR pour calculer les probabilités. Ce que j’ai cité est le point médian d’une fourchette. La fourchette la plus probable, basée sur le marché à terme, est (environ) de 3,5 % à 5 %. En d’autres termes, les taux pourraient chuter considérablement au cours de l’année prochaine ou la baisse d’un quart de point lors de la réunion de septembre pourrait être tout ce que nous obtiendrons. Le marché dit, à juste titre, que nous ne savons pas quels seront les taux dans un an.

Si tout cela vous paraît aussi simple que de la boue, il y a une bonne raison à cela. Nous ne pouvons pas prédire l’avenir et aucun effort ne changera cela. La plupart du temps, nous ne pouvons même pas décrire avec précision le présent car nous n’avons pas la capacité de collecter des informations précises sur l’économie en temps réel. La plupart des « données » publiées chaque semaine sont des estimations et sujettes à de larges révisions. Et elles sont moins précises aux tournants de l’économie. Les prévisionnistes économiques ont prouvé à maintes reprises qu’il n’existe pas de boule de cristal économique. Même si c’était le cas, une fois que cela serait largement connu, elle ne fonctionnerait plus. Pourquoi ? Parce que les gens changeraient leur comportement, ce qui changerait à son tour l’économie future. L’économie est l’étude du comportement humain, mais l’étudier ne signifie pas que nous pouvons le prédire.

Alors, que pouvez-vous faire ? Nous essayons de définir l’environnement en termes que nous pouvons observer au quotidien. Nous pouvons observer l’évolution du dollar et des taux d’intérêt. Nous pouvons également examiner l’histoire pour voir comment les actifs se comportent lorsque, par exemple, les taux d’intérêt et/ou le dollar baissent. L’avenir ne ressemblera pas toujours exactement au passé, mais au moins nous pouvons avoir une idée de ce qui a fonctionné auparavant et, plus important encore, de ce qui n’a pas fonctionné. Nous pouvons également utiliser nos capacités d’observation pour réfléchir à la manière dont l’économie pourrait évoluer si certaines tendances persistent ou si certaines politiques économiques sont adoptées.

Assurez-vous simplement de laisser votre ego à la porte, car vous vous tromperez souvent et vous ne pourrez pas vous accrocher à une thèse qui échoue. C’est la nature même de l’investissement dans un monde incertain – le seul que nous ayons.

Environnement

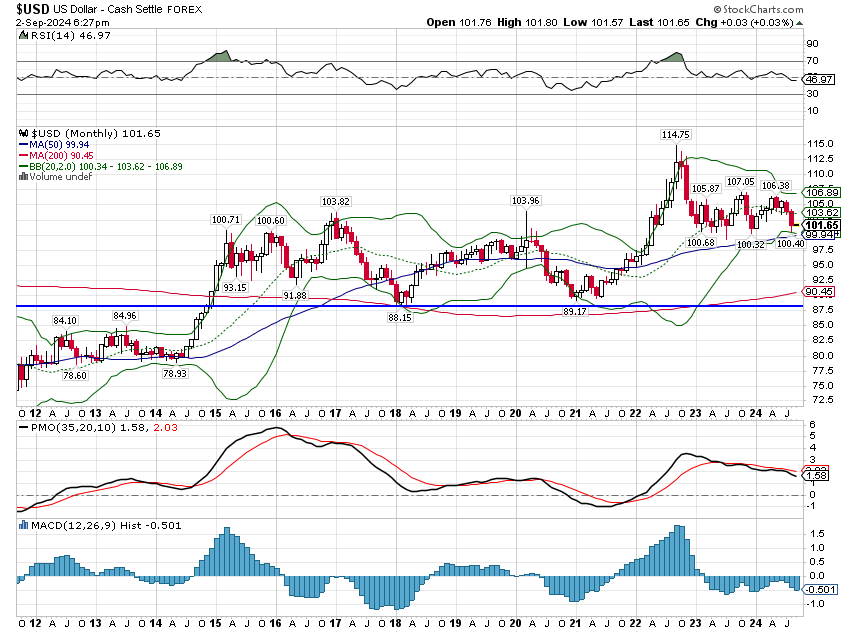

Comme vous pouvez le voir ci-dessus, le dollar a légèrement baissé au cours de l’année dernière. Il est également en baisse substantielle par rapport à son sommet de fin septembre 2022, mais inchangé depuis avril 2022. Si vous voulez réfléchir encore plus longtemps, il est inchangé depuis début 2017, bien qu’il y ait eu, évidemment, beaucoup de mouvements entre-temps. Comme je l’ai dit plus haut, nous nous soucions de la tendance du dollar car nous pouvons regarder le passé pour trouver des indices sur ce qui fonctionne dans cet environnement. Depuis le pic du dollar en avril 2022, l’or, les valeurs internationales et l’Europe se sont tous bien comportés, exactement comme l’histoire le suggère. Mais le passé n’est pas une carte exacte du présent, de sorte que les matières premières ne se sont pas très bien comportées, même dans un environnement favorable.

La tendance à court terme du dollar est à la baisse, tandis qu’à moyen terme, il n’y a pratiquement aucune tendance. Si nous passons définitivement sous la barre des 100, je m’attendrais à un mouvement vers le bas de la fourchette (88-90).

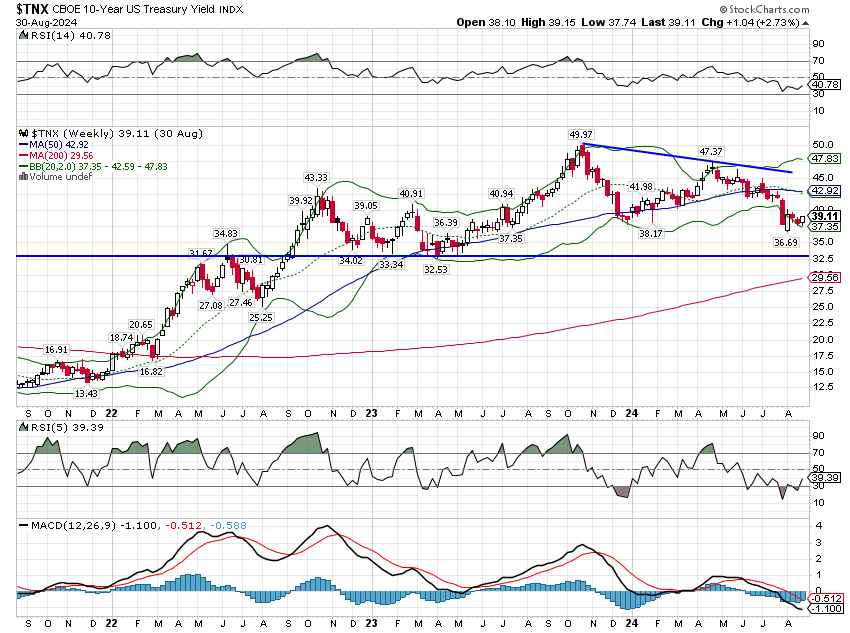

Le rendement des bons du Trésor à 10 ans a également légèrement baissé au cours de l’année écoulée et est resté essentiellement inchangé depuis début octobre 2022. La tendance à court terme est toujours à la baisse et, comme pour le dollar, la tendance à moyen terme est latérale. Pour l’instant, je dirais que les obligations sont un peu trop appréciées et que les traders devraient s’attendre à un retour des taux au-dessus de 4 %.

Marchés

Ce trimestre a été à contre-courant, les valeurs, les petites capitalisations et surtout les REIT surperformant. Les grandes capitalisations ont presque rattrapé la croissance depuis le début de l’année, avec seulement 4 % d’écart entre les deux. Les REIT, les petites et moyennes capitalisations sont également en hausse à deux chiffres sur l’année. Les matières premières restent à la traîne, car elles se portent généralement bien lorsque le dollar baisse, à moins que les taux ne baissent également. C’est le cas actuellement, mais je ne suis pas convaincu que cela continuera d’être le cas.

Les actions internationales ont également surperformé le S&P 500 depuis le début du trimestre. Cette performance est également due à la faiblesse du dollar mais aussi à l’amélioration des conditions économiques. Les actions des marchés émergents font exception, car elles continuent de souffrir alors que l’économie chinoise est en chute libre et ne semble pas pouvoir se relever. L’Amérique latine s’en sort mieux, mais les prix des matières premières ont été un frein.