23 septembre 2024 |

Et bien, ils l’ont fait. La Fed a réduit le taux des fonds fédéraux de 50 points de base la semaine dernière et a indiqué que d’autres mesures allaient probablement suivre.

Les investisseurs en actions ont apprécié cette décision, faisant grimper les actions à petite capitalisation (S&P 600) de 2,25 %, les grandes capitalisations (S&P 500) de 1,4 % et le NASDAQ de 1,5 %. La plupart des autres marchés ont également fait comme prévu, les actions des marchés émergents ayant progressé de 2 % (menées par la Chine, qui a progressé de près de 5 %), l’or de 1,5 % et les matières premières générales de près de 3 %.

Mais il y a un secteur du marché qui n’a pas réagi comme prévu et c’est celui sur lequel nous devrions probablement nous concentrer.

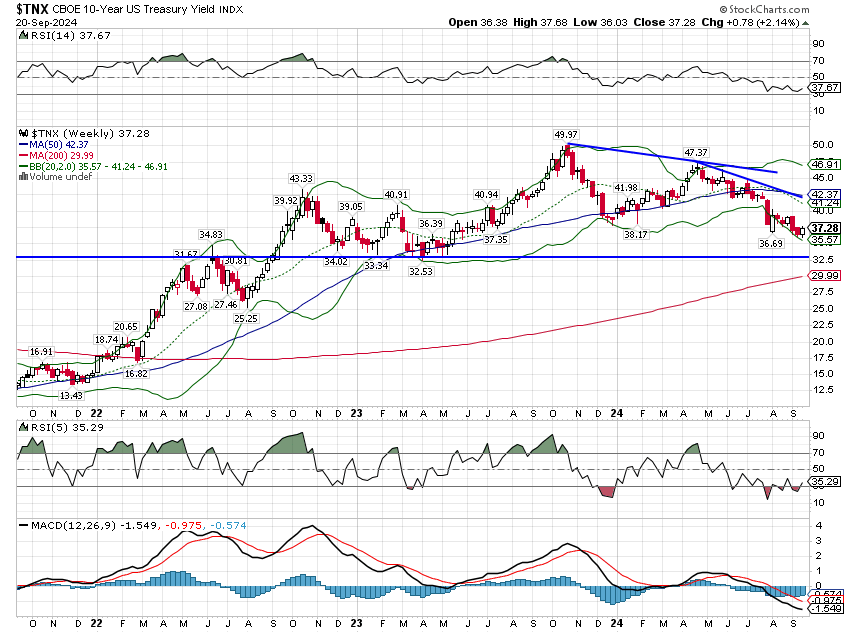

Le rendement des obligations à 10 ans a augmenté de 8 points de base la semaine dernière, ce qui n’est pas beaucoup et ne signifie probablement pas grand-chose, mais c’était dans la « mauvaise » direction, surtout si l’on considère que la Fed prévoit de réduire davantage ses taux au cours de l’année prochaine.

Dans le même temps, les rendements des TIPS à 10 ans sont restés stables sur la semaine, ce qui signifie que les attentes d’inflation ont légèrement augmenté, ce qui n’est certainement pas ce que la Fed souhaitait.

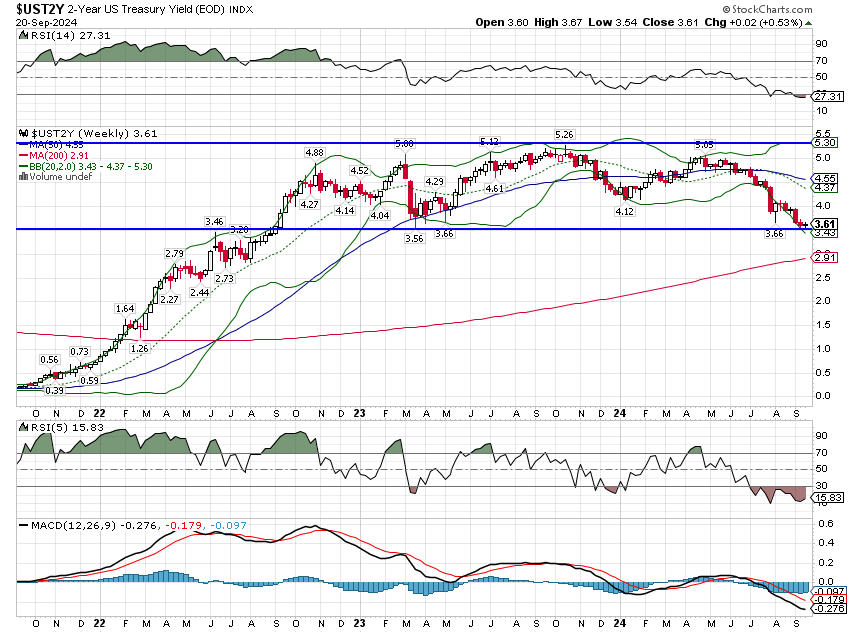

Le rendement à 2 ans est également resté stable sur la semaine, ce qui a accentué l’écart de taux à 10/2 ans. C’est ce que l’on appelle dans le secteur un « bear steepener » (pente baissier) et ce n’est pas ce à quoi on s’attendrait si nous étions au bord d’une récession. Bien sûr, ce n’était qu’une semaine et la plupart des pentifications récentes ont été de type haussier, ce qui est la réaction normale avant une récession.

La question à laquelle on répondra dans les semaines à venir est de savoir si l’action de la Fed la semaine dernière a fait passer la peur de la récession à la peur de l’inflation.

Les données économiques actuelles ne laissent guère entrevoir un ralentissement et l’inflation n’est pas encore revenue à l’objectif affiché par la Fed, mais celle-ci a choisi d’agir de manière agressive. Si vous pensez que la Fed a un impact important sur l’économie, vous pourriez commencer à craindre qu’elle ait commis une erreur. (Je ne pense pas de cette façon, mais les marchés évoluent en fonction de l’opinion de la majorité et non de celle d’un conseiller en investissement isolé et cynique.) Powell a pris la peine de dire lors de sa conférence de presse qu’il s’agissait d’agir de manière préventive et je suppose que c’est une bonne chose, mais je n’ai pas le même niveau de confiance que Powell et ses collègues dans le fait que l’inflation continuera de baisser. Les taux hypothécaires sont passés de 7,3 % il y a un an à 6,1 % aujourd’hui et les demandes de prêts hypothécaires sont déjà en hausse, en particulier les demandes de refinancement. Si les taux restent bas – ou baissent davantage – je m’attends à ce que l’activité immobilière commence également à reprendre. Cela ne va pas ralentir la croissance du PIB nominal, ce qui est probablement nécessaire pour ramener durablement l’inflation à 2 % ou moins.

Cliquez ici pour une évaluation gratuite de votre portefeuille →

La variation annuelle du PIB nominal est actuellement de 5,9 %, soit 3,1 % de croissance réelle et 2,8 % d’inflation. Le PIB actuel de la Fed d’Atlanta affiche actuellement une croissance réelle de 2,9 % pour le troisième trimestre et une variation annuelle de l’inflation de 2,6 %, ce qui laisse penser que le PIB nominal pourrait ralentir ce trimestre, mais seulement à environ 5,5 %. Toutes les données du trimestre ne sont pas encore disponibles, donc le chiffre final du PIB pour le troisième trimestre pourrait être pire, mais les conditions actuelles ne nous poussent pas à envisager une « baisse importante des taux ». Pour que la baisse des taux de la Fed la semaine dernière ait un sens, la croissance du PIB nominal devra ralentir davantage, à moins que vous ne supposiez que la croissance potentielle du PIB réel soit définitivement plus élevée. Une croissance réelle soutenue de 3 % et une inflation de 2 à 2,5 % seraient plutôt bonnes à mon avis, mais je ne suis pas sûr que nous puissions y parvenir avec la politique économique actuelle et cela laisserait l’inflation toujours au-dessus de l’objectif de la Fed.

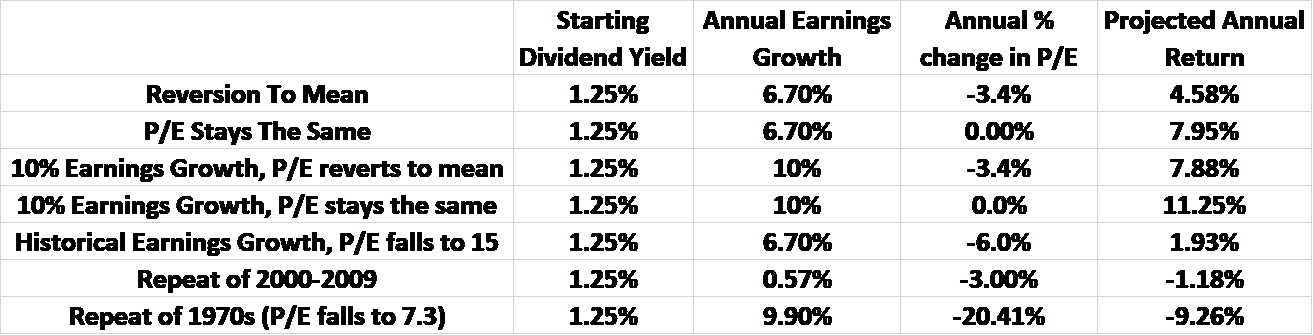

Et ne vous y trompez pas, pour les investisseurs en actions américaines – et en particulier dans le S&P 500 – il est nécessaire de passer à un niveau de croissance réelle plus élevé pour justifier les valorisations actuelles. Il y a quelques années, John Bogle a développé ce qu’il a appelé l’explication du « rasoir d’Occam » pour les rendements futurs des marchés boursiers. Selon cette explication, au cours de la prochaine décennie, les rendements seront fonction de :

- Rendement initial du dividende – actuellement 1,25 % pour le S&P 500

- Taux de croissance des bénéfices

- % de variation du multiple P/E

Il peut y avoir quelques différences dans la façon dont ce calcul est effectué (PER glissant ou prévisionnel, bénéfices d’exploitation ou tel que rapporté, etc.), mais cela permet d’expliquer les rendements passés :

La difficulté de cette méthode pour prédire les rendements futurs est que sa précision dépend entièrement de votre capacité à prédire la croissance future des bénéfices et l’évolution du ratio cours-bénéfice. Bien que je ne sois absolument pas convaincu que quiconque puisse le faire de manière cohérente, nous pouvons examiner les données passées (moyenne à long terme, maximum et minimum) pour avoir une idée de ce qui pourrait se passer. Nous savons également, par exemple, qu’à long terme, les bénéfices augmenteront probablement en fonction de la croissance du PIB nominal. Depuis 1970, les bénéfices du S&P ont augmenté à un rythme annuel de 6,7 %, contre une variation annuelle moyenne du PIB nominal de 6,3 %. Le S&P 500 ne représente pas l’ensemble de l’économie, de sorte que la croissance de ses bénéfices peut varier de celle du PIB nominal sur des périodes considérables. Par exemple, les bénéfices ont augmenté en moyenne de 10,6 % par an de 2010 à 2020, alors que la croissance du PIB nominal n’a été que de 4 %. Mais à long terme, nous ne devons pas nous attendre à ce que la croissance des bénéfices dépasse de manière significative la croissance du PIB nominal.

Où en sommes-nous aujourd’hui ? Le ratio cours-bénéfice (PER) actuel du S&P 500 (bénéfices déclarés) est de 27,9, tandis que la moyenne depuis 1970 est de 19,8. La fourchette s’étend toutefois d’un minimum de 7 en 1979 à un maximum de 47 en 2002. Le rendement actuel des dividendes est de 1,25 %. La croissance des bénéfices au cours de la dernière année (2e trimestre de cette année par rapport au 2e trimestre de l’année dernière) a été de 6,4 %. Vous trouverez ci-dessous plusieurs scénarios de rendements potentiels au cours des 10 prochaines années :

Les deux facteurs imprévisibles sont la croissance des bénéfices et l’évolution du ratio cours-bénéfice. Bien que nous ne puissions prédire ni l’un ni l’autre, nous savons quelles variables les affectent. Pour la croissance des bénéfices, il s’agit de la croissance du PIB nominal (les bénéfices sont nominaux) tandis que pour le ratio cours-bénéfice, ce sont les taux d’intérêt. Si la croissance du PIB nominal diminue – ce que la Fed a essayé de faire – alors la croissance des bénéfices (nominaux) est susceptible de diminuer également. Si les bénéfices augmentent à la moyenne à long terme (ce qui est à peu près le niveau actuel), la seule façon d’obtenir un rendement proche de la moyenne historique (mais toujours inférieur à la moyenne) du S&P 500 est que le ratio cours-bénéfice reste bien au-dessus de la moyenne à long terme. S’il tombe à la moyenne à long terme, le rendement tombe à moins de 5 %. Et la raison la plus probable d’une baisse du ratio cours-bénéfice serait une hausse des taux d’intérêt et pour s’en assurer, il suffit de regarder ce qui s’est passé en 2022. Si vous voulez une confirmation supplémentaire, je vous renvoie aux années 1970. Le scénario des lunettes roses (ou le scénario de l’IA, c’est génial si vous préférez) prévoit une croissance moyenne des bénéfices de 10 % au cours des 10 prochaines années et un ratio cours-bénéfice inchangé. Cela implique une hausse significative du PIB réel – qui maintient le PIB nominal en forte croissance – et une inflation modérée – qui empêche les taux d’intérêt d’augmenter. Je ne dirais pas que c’est impossible, mais cela semble improbable.

Alors, la Fed a-t-elle fait une erreur ? Je ne sais pas, et je l’ai dit à maintes reprises, je ne pense pas que la Fed soit aussi importante que la plupart des gens le pensent. La croissance économique par habitant est une question d’innovation – de croissance de la productivité – qui n’a pas grand-chose à voir avec les taux d’intérêt (politique monétaire) ou les grands projets gouvernementaux (politique budgétaire/réglementaire) et beaucoup à voir avec la créativité. La véritable croissance est une question de capital humain, d’imagination, de compétences, de connaissances et d’expérience du peuple américain. Pendant une grande partie de la dernière décennie, la politique économique a consisté à essayer de forcer la croissance économique par le biais de coercitions gouvernementales telles que les tarifs douaniers et la politique industrielle (CHIPs Act, etc.). Nous ne connaissons pas encore le résultat final de ces politiques, mais l’histoire n’est pas tendre avec cette approche autoritaire. Pouvons-nous encore obtenir le bon résultat, celui où l’IA ou une autre innovation crée une croissance plus élevée et une inflation plus faible ? Bien sûr que oui, mais je ne dirais pas que les chances sont largement en faveur.

Que doit faire un investisseur lorsqu’il existe tant de résultats potentiellement sous-optimaux pour « le marché » ? Diversifier, diversifier, diversifier. Élaborer ou adopter une stratégie qui diversifie entre plusieurs classes d’actifs et approches d’investissement. La diversification a mauvaise réputation depuis 15 ans parce que les actions américaines à grande capitalisation dominent les rendements. Mais lorsque les choses tournent mal pour ces actions, comme ce fut le cas dans les années 1970 ou 2000, la diversification est essentielle. En divisant votre exposition aux actions dans les années 1970 de 100 % du S&P 500 à 60 % du marché américain total et 40 % du marché international total, vous avez fait passer votre rendement des actions de 5,6 % à plus de 8 %. L’ajout d’actions non américaines, d’obligations à moyen terme, de FPI, d’or et de matières premières à votre portefeuille dans les années 2000 a transformé les rendements négatifs en rendements positifs. On dit que les valorisations ne sont pas un bon outil de synchronisation du marché et c’est certainement vrai. Les valorisations vous informent sur les risques et lorsque les valorisations sont élevées, comme c’est le cas aujourd’hui, les risques le sont aussi. On ne diversifie pas pour les périodes où les choses vont bien, mais pour celles où les choses vont mal.

Environnement

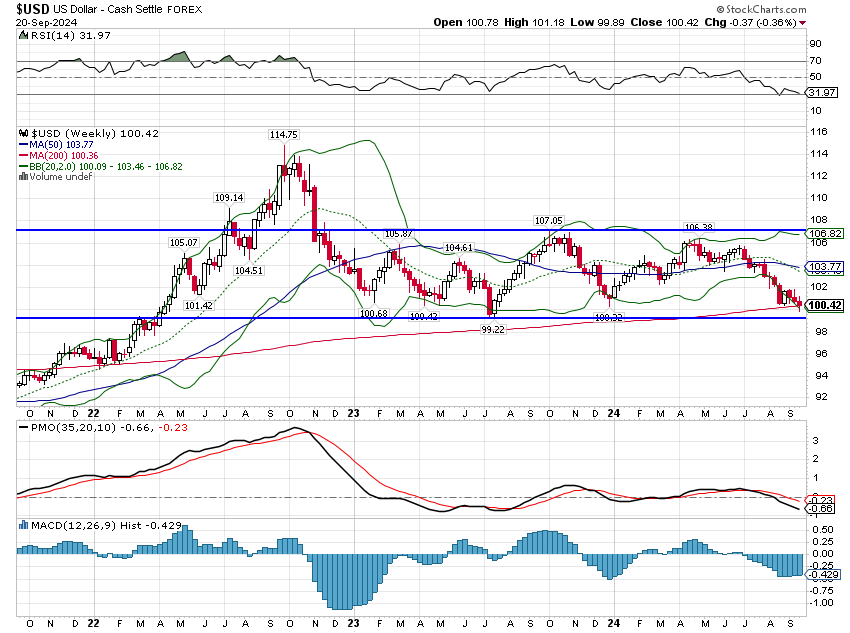

Les mesures prises par la Fed la semaine dernière n’ont pas modifié les tendances des taux d’intérêt ou du dollar. Ces deux éléments sont toujours dans une tendance baissière à court terme et se situent toujours dans les fourchettes de négociation qui ont persisté pendant la majeure partie des deux dernières années.

Marchés

Le troisième trimestre touche à sa fin et les rendements obtenus jusqu’à présent montrent les avantages de la diversification. Les REIT sont de loin la classe d’actifs la plus performante du trimestre et les rendements sur un an sont désormais juste derrière ceux du S&P 500. Les actions à petite capitalisation ont également connu un trimestre exceptionnel et leurs rendements sur un an se rapprochent également de ceux du S&P 500. Oui, les rendements sur trois ans des deux catégories sont très inférieurs à ceux du S&P, mais préféreriez-vous acheter avant ou après ce changement ?

La seule classe d’actifs négative pour le trimestre est celle des matières premières, qui sont également en baisse par rapport à l’année dernière. L’or, en revanche, est en hausse de 12,4 % pour le trimestre et de 36 % par rapport à l’année dernière. C’est pourquoi nous répartissons notre exposition aux actifs physiques entre l’or et les matières premières générales. Ces deux catégories d’actifs ont tendance à bien se comporter lorsque le dollar est faible, mais les perspectives de croissance comptent également. D’autres facteurs influent également sur les rendements et, à l’heure actuelle, la faiblesse économique de la Chine pèse sur les matières premières générales.

Il n’y avait pas beaucoup de différence entre la croissance et la valeur la semaine dernière, mais la valeur détient toujours une avance considérable par rapport aux trois dernières années.