JP Hussman.

Le 18 septembre, la Réserve fédérale a abaissé le taux des fonds fédéraux, comme prévu, et a annoncé en même temps qu’elle allait continuer à réduire son bilan. À mon avis, ces deux décisions étaient appropriées.

La Fed a réduit les taux à court terme de 50 points de base, ce qui est cohérent avec les conditions économiques qui restent proches du seuil de récession.

Cependant, il ne faut pas oublier que l’ampleur de l’effet économique des baisses de taux est assez limitée. Même une réduction de 100 points de base du taux des fonds fédéraux a historiquement été associée à une réduction de moins de 0,2 % du taux de chômage un an plus tard.

Il n’y a pas non plus de relation significative entre l’assouplissement quantitatif et l’activité économique ultérieure au-delà de ce qui peut être expliqué par des variables entièrement non monétaires – bien que l’assouplissement quantitatif puisse certainement amplifier le comportement de recherche de rendement lorsque les taux sont proches de zéro et que les investisseurs sont enclins à spéculer – donc l’engagement de la Fed à réduire davantage le bilan était bienvenu et approprié.

Alors que le S&P 500 a progressé de moins de 1 % depuis la prépondérance des syndromes de « surextension » que nous avons observés le 16 juillet, la « peur désespérée de passer à côté » des investisseurs est frappante.

Le récit à la télévision financière semble complètement insensible aux conditions actuelles, car les analystes citent les résultats moyens après les pivots de la Fed et les gains moyens du marché haussier – complètement détachés du contexte actuel caractérisé par des valorisations qui sont déjà à des sommets historiques, tandis que les conditions du marché se caractérisent par un sentiment haussier déséquilibré et une divergence continue de notre indicateur clé des paramètres internes du marché (notes importantes à ce sujet ci-dessous).

Comme je l’ai détaillé dans le commentaire de juillet, You’re Soaking In It , une baisse des taux vaut généralement une spéculation a court terme même lorsque les paramètres internes sont défavorables, mais en moyenne, les pertes du marché ont en fait été pires lorsque l’argent facile est combiné à des paramètres internes divergents.

Dans le passé la plupart du temps, les pivots de la Fed se sont produits à des niveaux de valorisation de marché modérés ou déprimés. Cette caractéristique est importante, et on ne peut donc pas se contenter de citer des résultats « moyens » en dehors de ce contexte.

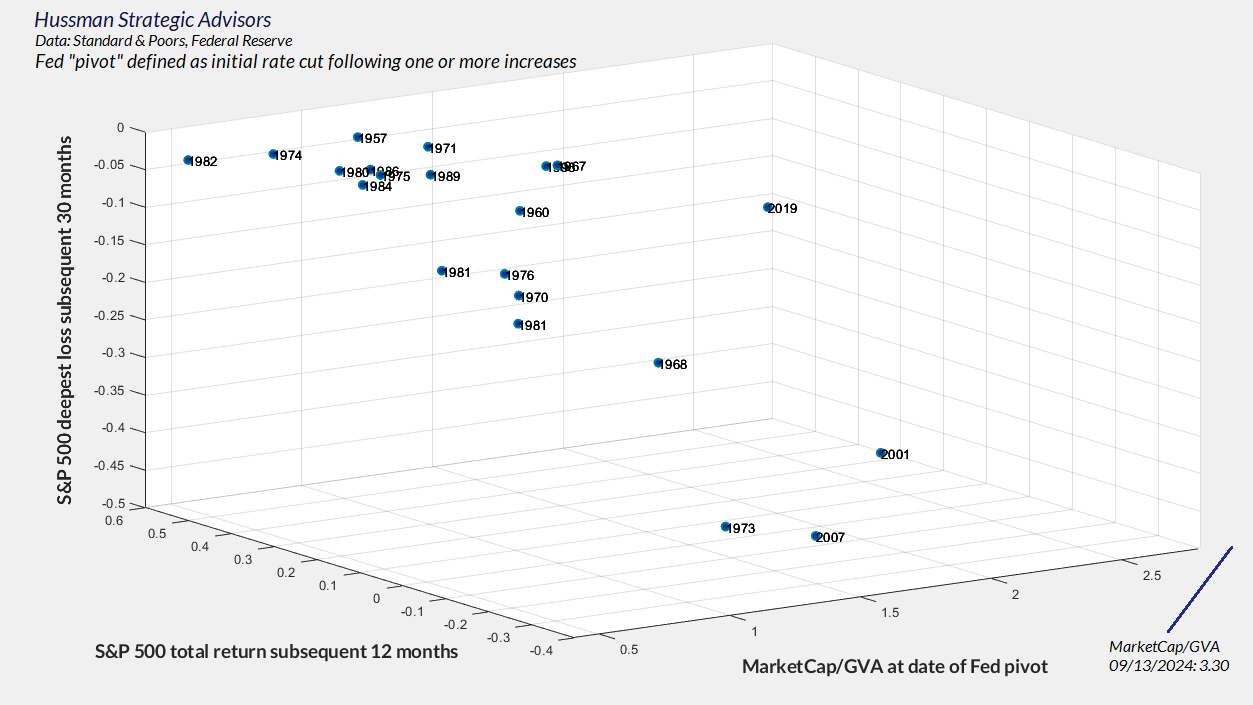

Le graphique ci-dessous montre le rendement total sur 12 mois du S&P 500 et sa plus forte perte sur 30 mois après les pivots de la Fed dans l’histoire, en fonction du niveau de valorisation du marché au moment du pivot.

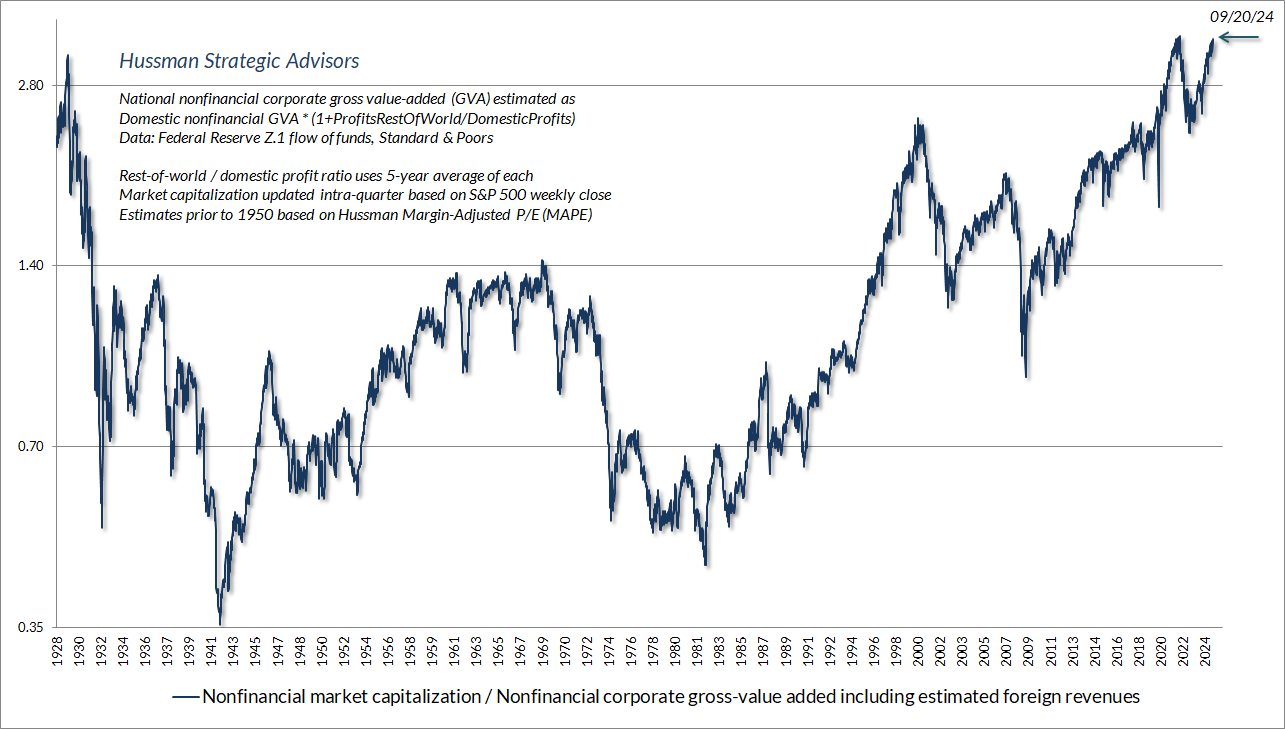

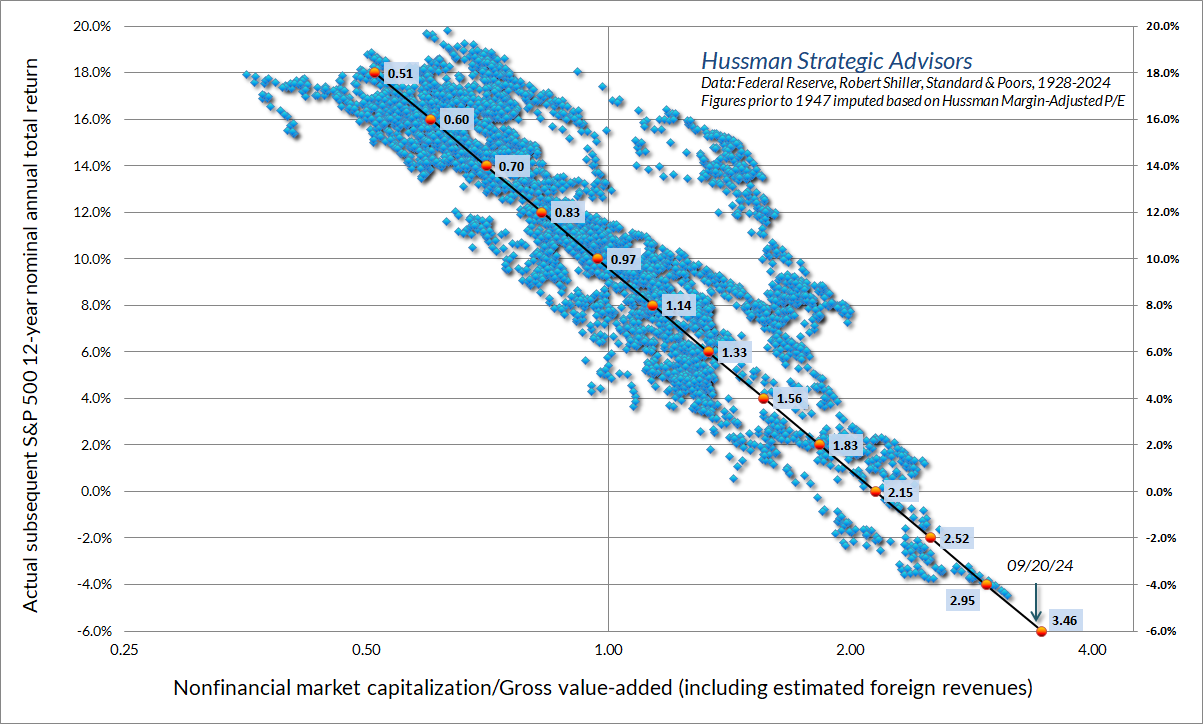

Le ratio MarketCap/GVA est le ratio de la capitalisation boursière des sociétés non financières à la valeur ajoutée brute, y compris notre estimation des revenus étrangers, et constitue notre indicateur le plus fiable de la valorisation du marché (basé sur la corrélation avec les rendements totaux réels ultérieurs du S&P 500 sur 10 à 12 ans au cours des cycles de marché à travers l’histoire). Le niveau actuel de 3,3 est le plus élevé de l’histoire, éclipsant les pics de bulles de 1929 et 2000.

De toute évidence, on ne peut pas discuter de pivots comme ceux de 1982 et 1974, qui se sont produits aux valorisations les plus basses de l’histoire, comme s’ils étaient en quelque sorte représentatifs de ce à quoi les investisseurs devraient s’attendre, en particulier à un moment où les valorisations dépassent les extrêmes de 2001 et 2007.

Comme l’a observé Jeremy Grantham plus tôt cette année, « nous avons le plein emploi et des marges bénéficiaires tout à fait exceptionnelles. C’est précisément tout ce dont on ne voudrait pas pour démarrer un marché haussier. C’est de cette configuration que partent les marchés baissiers. Les grands marchés haussiers commencent exactement avec l’exact opposé. »

La troisième grande bulle spéculative américaine – une perspective à long terme

Je continue de considérer la période qui s’est écoulée depuis janvier 2022 comme la formation prolongée du sommet de la troisième grande bulle spéculative de l’histoire financière américaine. Depuis son pic de valorisation initial en janvier 2022 jusqu’à la semaine dernière, l’indice S&P 500 pondéré par la capitalisation boursière n’a surperformé les bons du Trésor que d’environ 10 %, la quasi-totalité de cette performance étant due au rebond depuis début août.

Dans le même temps, l’indice Russell 2000 small cap et l’indice S&P Midcap 400, ainsi que les indices S&P 500 et Nasdaq 100 à pondération égale, restent à égalité ou en retrait par rapport aux bons du Trésor pour cette période.

Le graphique ci-dessous offre une perspective à long terme sur les valorisations, basée sur notre mesure la plus fiable, MarketCap/GVA.

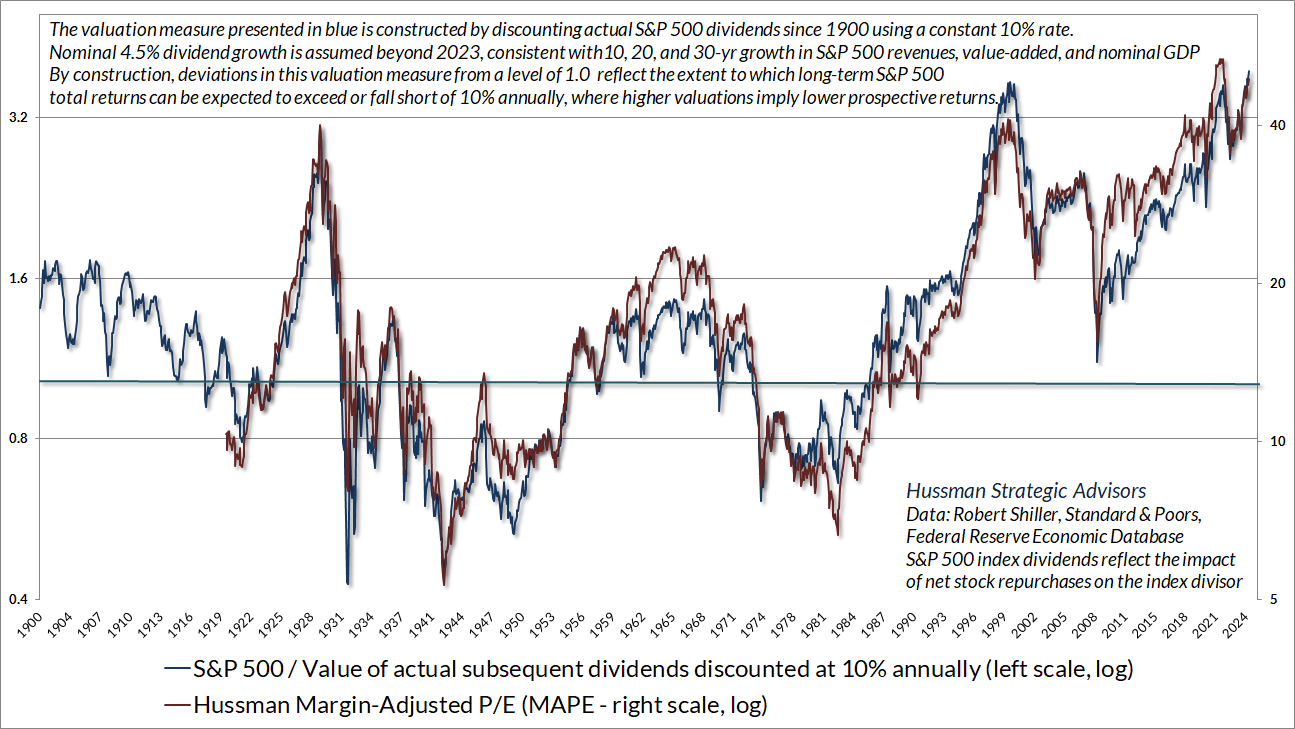

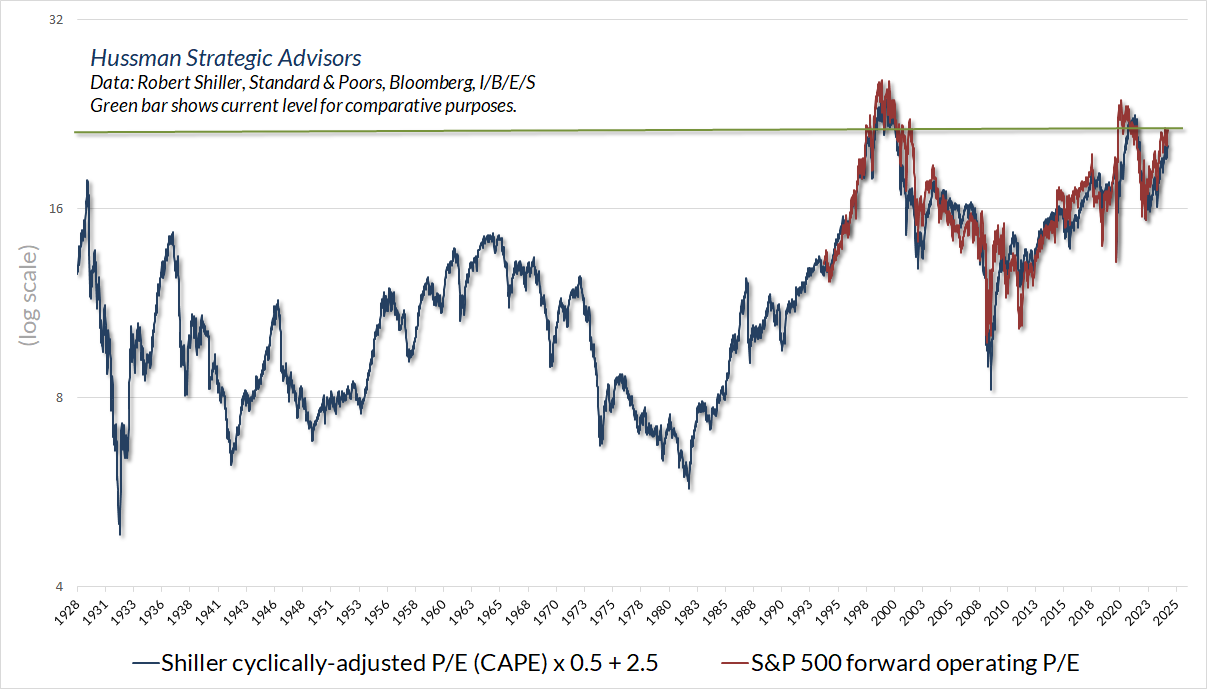

Comme je l’ai souvent souligné, une mesure de valorisation fiable n’est qu’un raccourci pour une analyse appropriée des flux de trésorerie actualisés. Le graphique ci-dessous présente notre PER ajusté en fonction des marges, qui prend en compte les variations cycliques des marges bénéficiaires et leur impact sur le ratio cours/bénéfice, ainsi que le ratio du S&P 500 par rapport à la valeur actuelle des dividendes réels ultérieurs du S&P 500 depuis 1900, actualisés à un taux constant de 10 % par an.

Le ratio estime donc dans quelle mesure les rendements totaux probables à long terme du S&P 500 sont susceptibles de s’écarter d’un rendement moyen de 10 %. Plus la valorisation est élevée, plus le déficit attendu est important.

Même si l’on accepte les estimations des analystes sur les bénéfices d’exploitation du S&P 500 pour l’année à venir, les valorisations actuelles se situent à des extrêmes. Le ratio cours/bénéfice sur les bénéfices d’exploitation prévisionnels n’étant populaire que depuis les années 1990, les investisseurs surestiment souvent les valorisations « normales ».

On peut se faire une meilleure idée en comparant le PER prévisionnel avec le PER ajusté cycliquement (CAPE) de Robert Shiller, qui a une histoire beaucoup plus longue. La ligne horizontale verte montre l’extrême actuel à des fins de comparaison. Dans les données disponibles depuis les années 1980, le ratio cours/PER prévisionnel actuel est associé à des rendements nominaux totaux moyens sur 10 ans du S&P 500 compris entre -2 % et 3 % par an.

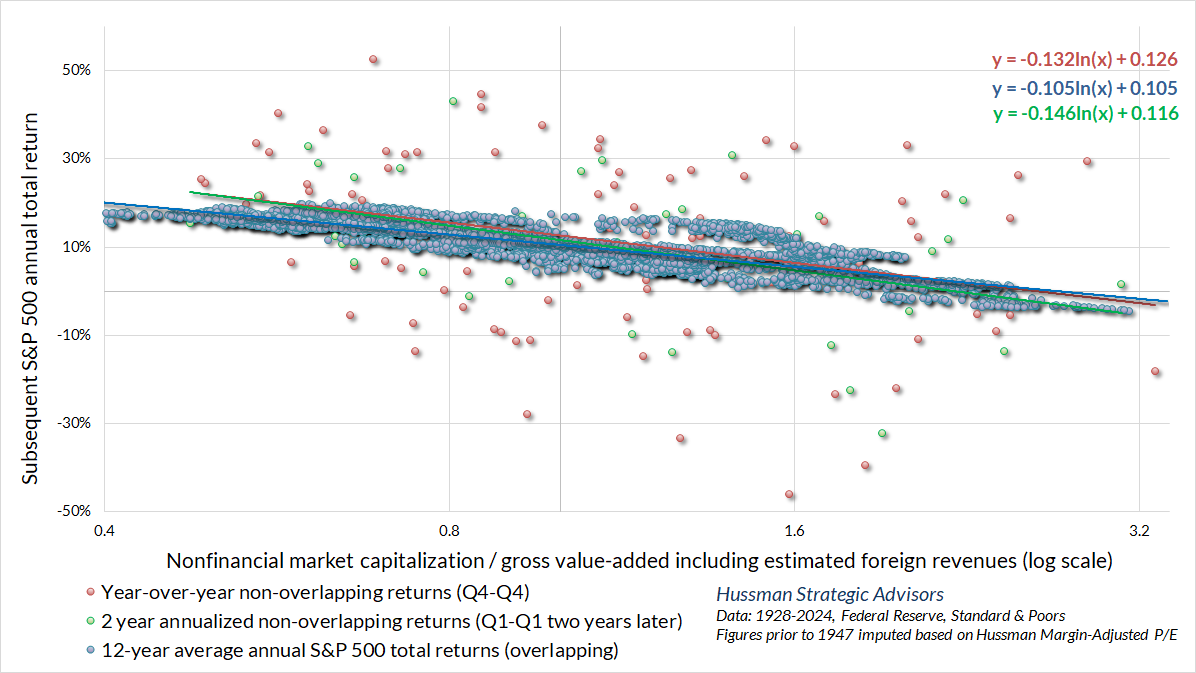

Pour donner une idée des implications à long terme et sur l’ensemble du cycle de ces extrêmes de valorisation (qui n’impliquent absolument pas de résultats à court terme), le graphique ci-dessous montre la relation entre MarketCap/GVA et les rendements totaux réels ultérieurs du S&P 500 sur 12 ans, dans les données depuis 1928.

Il est souvent avancé que l’utilisation de périodes de 12 ans qui se chevauchent produit une estimation non valide de la relation entre les valorisations et les rendements ultérieurs. Ce n’est pas vrai. La corrélation sérielle ne biaise pas un estimateur linéaire, elle rend simplement la statistique t incohérente. En termes simples, cela signifie que l’on pourrait tracer une plage légèrement plus large de lignes entre les points afin d’obtenir un « intervalle de confiance » pour la véritable relation. Mais il faut quand même tracer ces lignes entre les points, et la ligne que vous voyez sur le graphique ci-dessus est impartiale.

Une façon simple de voir ce qui se passe est d’exécuter la même estimation en utilisant des rendements sur un an ou deux ans qui ne se chevauchent pas. Vous obtenez moins de points et pour des horizons courts d’un an ou deux, il existe une énorme variation (à mesure que l’horizon d’investissement s’allonge, les points convergent plus étroitement vers la véritable relation à long terme). Notez que même en utilisant ces points de données très bruyants mais totalement indépendants, les lignes qui relient les valorisations (logarithmiques) et les rendements ultérieurs du marché sont très similaires. La ligne semble plus plate uniquement parce que l’axe Y couvre quatre fois la plage du graphique ci-dessus.