Le 6 octobre 2024 |

On a beaucoup parlé ces derniers mois du ralentissement de l’économie américaine, mais les données économiques n’en témoignent guère.

La dernière en date est venue avec la publication vendredi dernier du rapport sur l’emploi de septembre, qui s’est révélé bien meilleur que prévu. L’enquête auprès des entreprises a montré que l’économie avait créé 254 000 emplois en septembre, contre une hausse mensuelle moyenne de 203 000 au cours des 12 derniers mois. Les totaux pour juillet et août ont été révisés à la hausse de 55 000 et 17 000 respectivement. Le rapport sur les ménages a montré une baisse du taux de chômage, pour le deuxième mois consécutif, à 4,1 %. La population active a augmenté de 150 000, le taux de participation est resté stable à 62,7 %, le nombre de personnes employées a augmenté de 430 000 tandis que le nombre de chômeurs a diminué de 281 000. Dans le même temps, le travail à temps partiel dû au ralentissement de l’activité ou à la conjoncture économique a diminué de 304 000. Il n’y a rien de faible dans ce rapport, mais je suis sûr que les pessimistes convaincus y trouveront quelque chose.

Le secteur manufacturier continue de souffrir, comme c’est le cas depuis deux ans, mais dans l’ensemble, l’économie continue de croître à un niveau ou légèrement au-dessus de sa tendance. L’indice ISM manufacturier publié la semaine dernière était de 47,2, inchangé par rapport au mois précédent et indiquant une contraction du secteur manufacturier. Il y a eu un indice supérieur à 50 (indiquant une expansion) au cours des 23 derniers mois, ce qui n’est pas nouveau.

Si nous examinons de plus près les dépenses de consommation personnelle, nous constatons que la stagnation du côté des biens de l’économie se concentre sur les biens durables, ce qui n’est pas surprenant compte tenu de la hausse des taux d’intérêt ; les biens durables comme les véhicules et les biens ménagers nécessitent souvent un financement. Les taux à long terme ayant augmenté de 34 points de base depuis la baisse des taux de la Fed il y a deux semaines, la reprise pourrait continuer à être retardée.

Toute hausse du taux des bons du Trésor à 10 ans se répercute directement sur les taux hypothécaires, qui sont remontés à 6,5 % la semaine dernière après avoir brièvement baissé à 6 %. Et la reprise du logement semble nécessaire à une reprise de la consommation de biens durables, puis du secteur manufacturier.

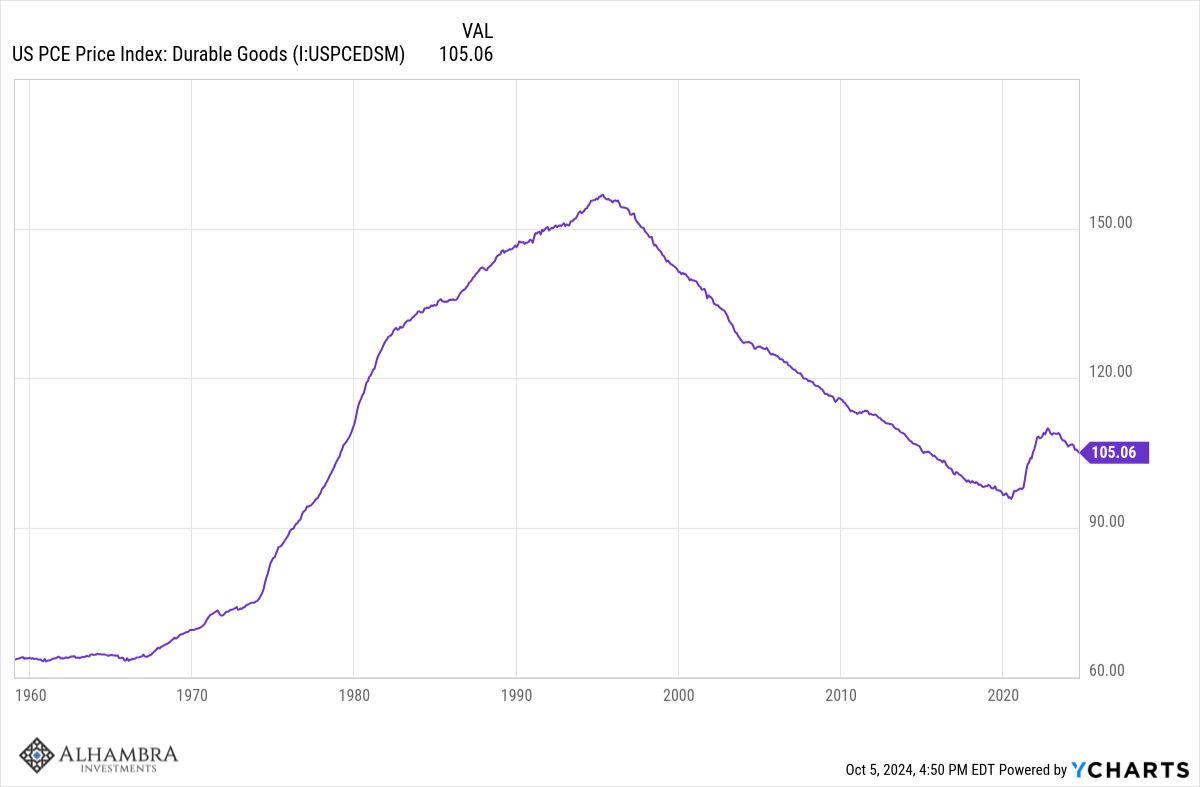

Le secteur des services, en revanche, se porte bien. L’enquête ISM sur les services, également publiée la semaine dernière, est passée à 54,9 en septembre contre 51,5 en août et contre 51,7 attendus. L’activité commerciale et les nouvelles commandes ont toutes deux enregistré plus de 59, ce qui est à peu près le meilleur résultat possible. L’indice des prix est passé à 59,4, ce n’est donc pas que de bonnes nouvelles, mais les services ont été la principale source d’inflation bien avant la COVID. À l’exception du pic de hausse pendant la COVID, les prix des biens durables sont en baisse depuis le milieu des années 90. Ils ont recommencé à baisser il y a deux ans, à l’été 2022.

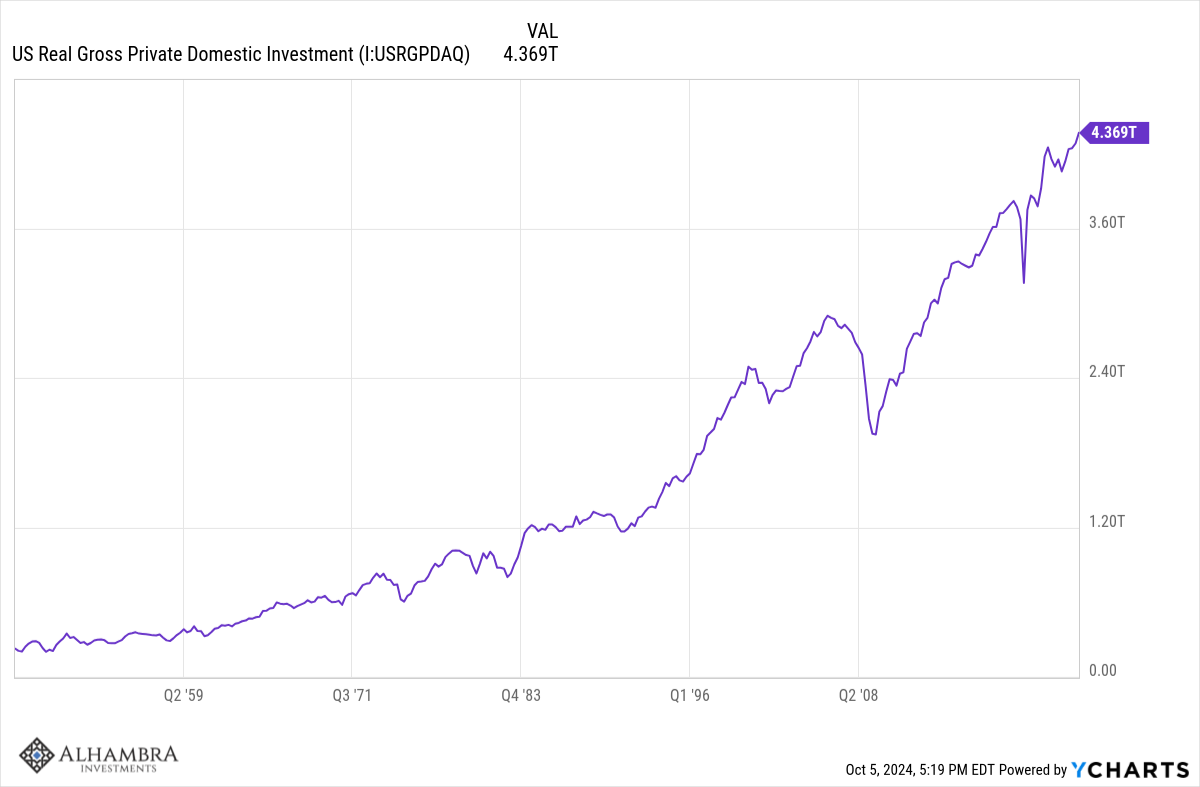

La consommation de services étant environ deux fois plus importante que celle de biens (13 600 milliards de dollars contre 6 300 milliards de dollars), il n’est pas surprenant que l’économie globale continue de croître. L’explication simple de l’économie au cours des deux dernières années est que les taux d’intérêt ont augmenté, ce qui a limité l’activité immobilière et la consommation de biens durables tout en ayant peu d’effet sur la consommation de services. L’explication plus compliquée concerne l’investissement et c’est là que je pense que les choses deviennent plus intéressantes. L’investissement intérieur brut privé réel a augmenté de 5,6 % en glissement annuel au deuxième trimestre et, sur la base des récentes tendances d’investissement dans l’intelligence artificielle, je pense qu’il est très probable que le taux de croissance augmente au cours des prochains trimestres et, avec lui, la croissance globale du PIB.

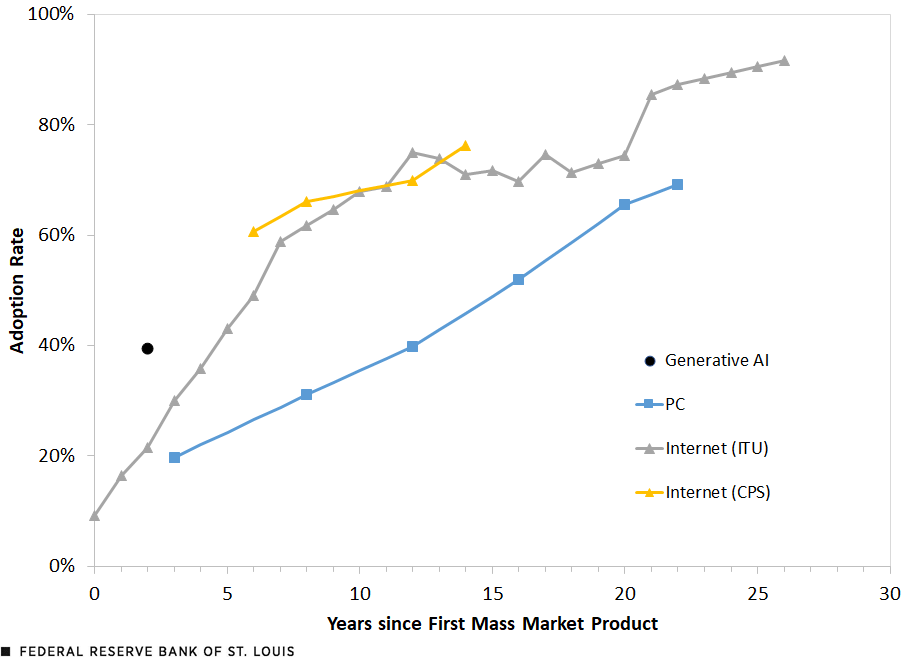

La Réserve fédérale de Saint-Louis a récemment publié un document de travail sur l’IA générative qui montre que le taux d’adoption au cours des deux premières années est supérieur à celui que nous avons observé pour les PC ou Internet :

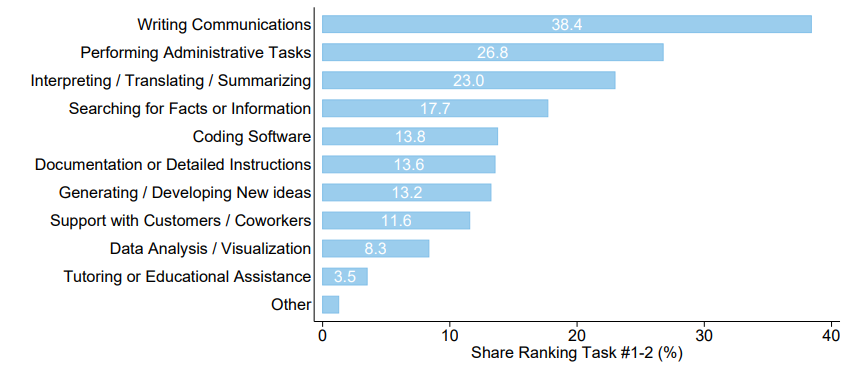

L’adoption ne se limite pas aux domaines techniques, mais est assez répandue dans tous les secteurs et usages :

On ne peut répondre à la question de savoir si cette adoption se traduira par une productivité accrue qu’avec le recul, mais les auteurs de l’étude estiment que l’IA générative pourrait augmenter la productivité de 0,125 % à 0,875 %.

Cela semble assez modeste compte tenu du montant des dépenses des entreprises, mais ils admettent également que leur estimation n’est guère plus qu’une hypothèse.

Nous savons que cette phase d’investissement initiale crée aujourd’hui une activité économique – la construction de centres de données et de capacités de production d’électricité par exemple – mais nous n’avons aucun moyen de connaître les retombées à long terme. L’adoption d’Internet a également été assez rapide et il y a eu une période similaire d’investissements massifs – qui se sont avérés bien trop importants, bien trop tôt. C’est ce que nous appelons aujourd’hui la bulle Internet et son éclatement, un modèle qui pourrait être utile dans les prochaines années. Une grande partie de ce qui avait été imaginé lors de ce boom initial de la bulle Internet s’est avéré correct, mais la vision a été plus facile à mettre en œuvre que la mise en œuvre. Ce boom a produit, par exemple, un investissement important dans la capacité de fibre optique qui a pris des années à absorber. Aujourd’hui, nous assistons à d’importants investissements dans les infrastructures nécessaires pour soutenir l’adoption généralisée de l’IA et je ne peux m’empêcher de me demander si nous assistons au même genre d’optimisme excessif.

OpenAI a levé 6 milliards de dollars la semaine dernière comme si de rien n’était. Le fait que cela se produise moins de deux ans après l’investissement de 10 milliards de dollars de Microsoft vous montre à quel point l’argent brûle ; elle le dépense aussi vite qu’elle peut le lever.

Je dois dire que j’admire beaucoup le sens de l’investissement de Microsoft. Ils ont investi 10 milliards de dollars en échange d’une part des bénéfices (qui sont actuellement inexistants) mais hébergent également l’infrastructure d’OpenAI, ce qui signifie qu’ils collectent la majeure partie de ce qu’OpenAI dépense en frais de formation (3 milliards de dollars cette année) et en faisant fonctionner ChatGPT (4 milliards de dollars cette année).

Microsoft a peut-être déjà récupéré son investissement.

OpenAI lève et perd des milliards pendant qu’elle développe son offre d’IA sans aucune indication sur la manière dont elle compte récupérer l’investissement.

Je dois dire qu’ayant vécu l’ère du dot com, cela me donne plus qu’un peu de déjà-vu. À l’époque, la mesure que tout le monde aimait était le nombre de vues ou de clics qui ne se traduisaient pas directement en bénéfices. Aujourd’hui, ce sont les taux d’adoption et le nombre d’utilisateurs qui ne se traduisent pas non plus directement en bénéfices.

Les actions des services publics ont été les plus grandes gagnantes du marché boursier cette année, en raison de l’hypothèse selon laquelle l’IA nécessitera de grandes quantités d’énergie électrique, ce qui est sans aucun doute vrai si son utilisation devient aussi omniprésente qu’on le suppose aujourd’hui. La hausse des prix a étiré les valorisations et le secteur se négocie désormais à plus de 18 fois les bénéfices estimés de l’année prochaine. Cela pourrait être un peu cher pour un secteur dont la croissance des bénéfices se situe à un seul chiffre. Certaines entreprises de services publics, comme Constellation, se négocient à des prix bien plus élevés, certains de l’ordre de 30 fois. Constellation possède Three Mile Island, dont l’un des réacteurs prévoit de redémarrer. Microsoft a accepté d’acheter la totalité de la production de 835 MW de la centrale à un prix majoré de 110 à 115 dollars par MWh. Si cela semble être beaucoup d’énergie pour une seule entreprise (assez pour alimenter environ 700 000 foyers), vous avez raison, ce qui signifie qu’à moins qu’une forte augmentation de la demande ne se matérialise d’ici 2028, Microsoft sera dans le secteur de la vente en gros d’électricité (ou peut-être dans le secteur de l’énergie sans carbone).

Je ne sais pas ce que l’avenir réserve à l’IA, si elle sera une bénédiction pour la productivité ou un fléau. Je suis assez confiant en disant que les investissements réalisés aujourd’hui pour le savoir ont un impact sur l’économie dès maintenant. Les centres de données sont en cours de construction et les équipements nécessaires sont en cours de production. Il y a actuellement 133 centrales électriques au gaz en construction et au moins deux centrales nucléaires seront redémarrées grâce à un financement de plusieurs milliards de dollars du gouvernement. Il s’agit d’une activité réelle, ici et maintenant, qui se reflétera dans les chiffres du PIB. L’impact de l’IA est actuellement positif, car il implique d’investir beaucoup d’argent dans des choses réelles. L’impact à long terme sur la croissance est une grande inconnue.

Les marchés, eux, se comportent comme si l’issue était acquise d’avance. Les indicateurs de sentiment du marché que je surveille sont tous dans une fourchette excessivement haussière, avec au moins des clignotements jaunes et quelques uns des clignotements rouges vifs. Si, comme le dit le dicton, on est censé avoir peur quand tout le monde est avide, comment pensez-vous que vous devriez vous sentir en ce moment ?

Environnement

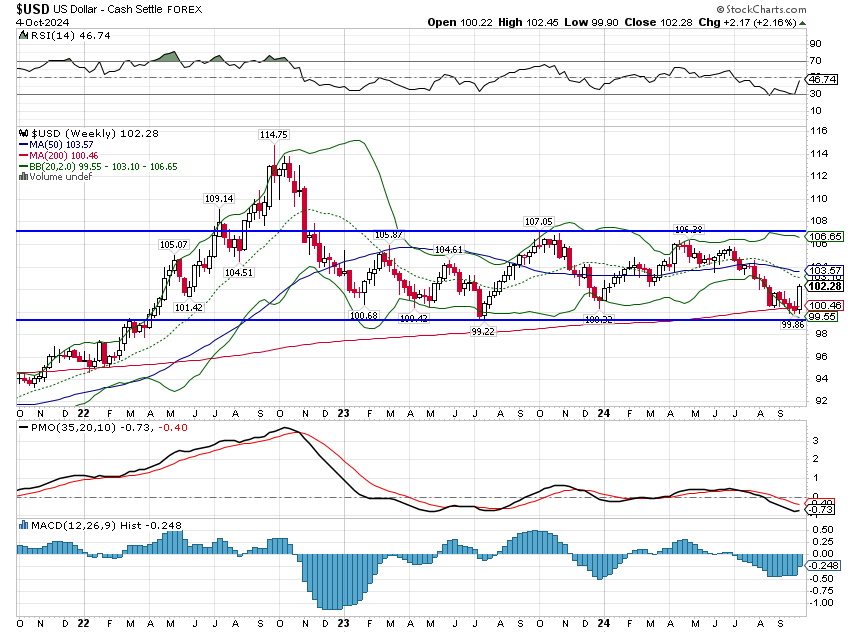

Avec la publication du rapport sur l’emploi vendredi dernier, le dollar et les taux d’intérêt ont rebondi depuis le bas de la fourchette dans laquelle ils évoluent depuis près de deux ans. Le dollar avait déjà grimpé, probablement en raison de la nervosité concernant le Moyen-Orient, mais le rapport sur l’emploi, très positif, l’a fait encore plus bouger. La tendance des taux et du dollar est toujours neutre, les tendances baissières à court terme semblant désormais terminées. Cela pourrait changer si la perception de l’économie change, mais pour l’instant, la tendance est nulle. Et c’est d’ailleurs une bonne chose.

La stabilité du dollar et des taux d’intérêt reflète la stabilité de l’économie dans son ensemble. Il se peut que cela ne semble pas être le cas, car les données économiques mensuelles sont volatiles, mais un peu de recul permet de le constater. J’ai des inquiétudes à long terme concernant la croissance et l’inflation futures, qui sont en grande partie liées à la démographie et à la politique budgétaire et réglementaire, mais les marchés indiquent clairement que ces inquiétudes ne se concrétisent pas. Il se peut que mes inquiétudes soient exagérées ou que le marché soit trop complaisant face aux risques, mais nous ne connaîtrons la réponse à cette question que dans un avenir proche.

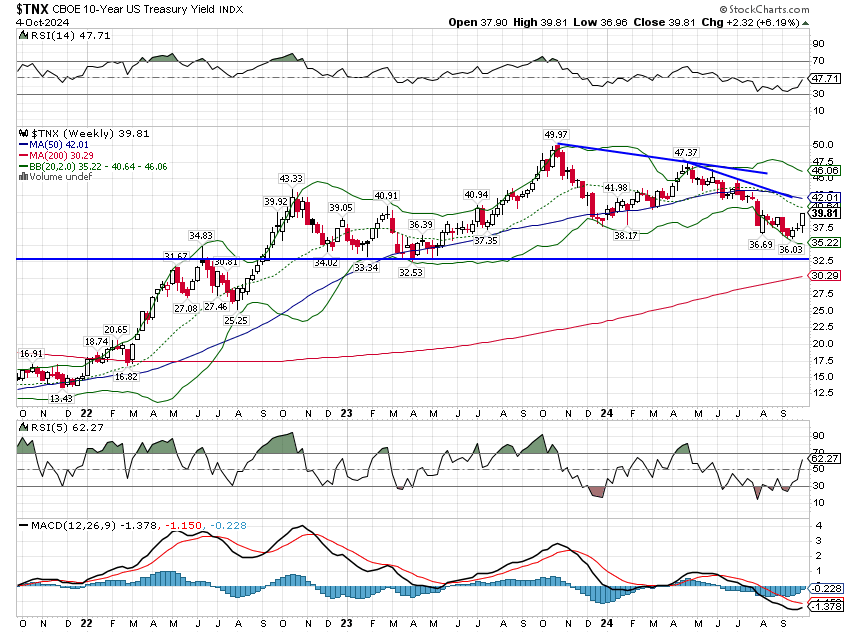

Le rendement à 10 ans a augmenté de 23 points de base la semaine dernière, la majeure partie de cette hausse ayant eu lieu vendredi. Les taux réels ont également augmenté, mais pas autant que les taux nominaux, de sorte que les anticipations d’inflation ont quelque peu augmenté, mais pas suffisamment pour susciter une inquiétude significative.

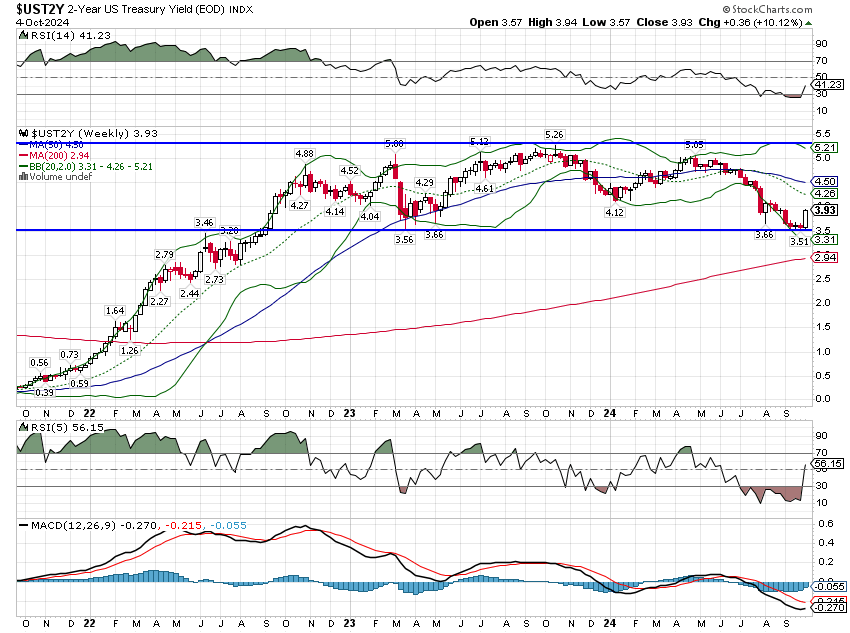

Le rendement à 2 ans a augmenté de 36 points de base cette semaine, un chiffre plutôt étonnant, alors que le marché reconsidérait sa vision de la future politique de la Fed. Vendredi dernier, le marché avait presque entièrement intégré trois baisses de taux avant la fin de l’année. À la clôture vendredi, le marché avait à peine intégré deux baisses. Nous n’en sommes pas encore là, mais je ne serais pas surpris si une autre baisse était exclue dans les semaines à venir.

Marchés

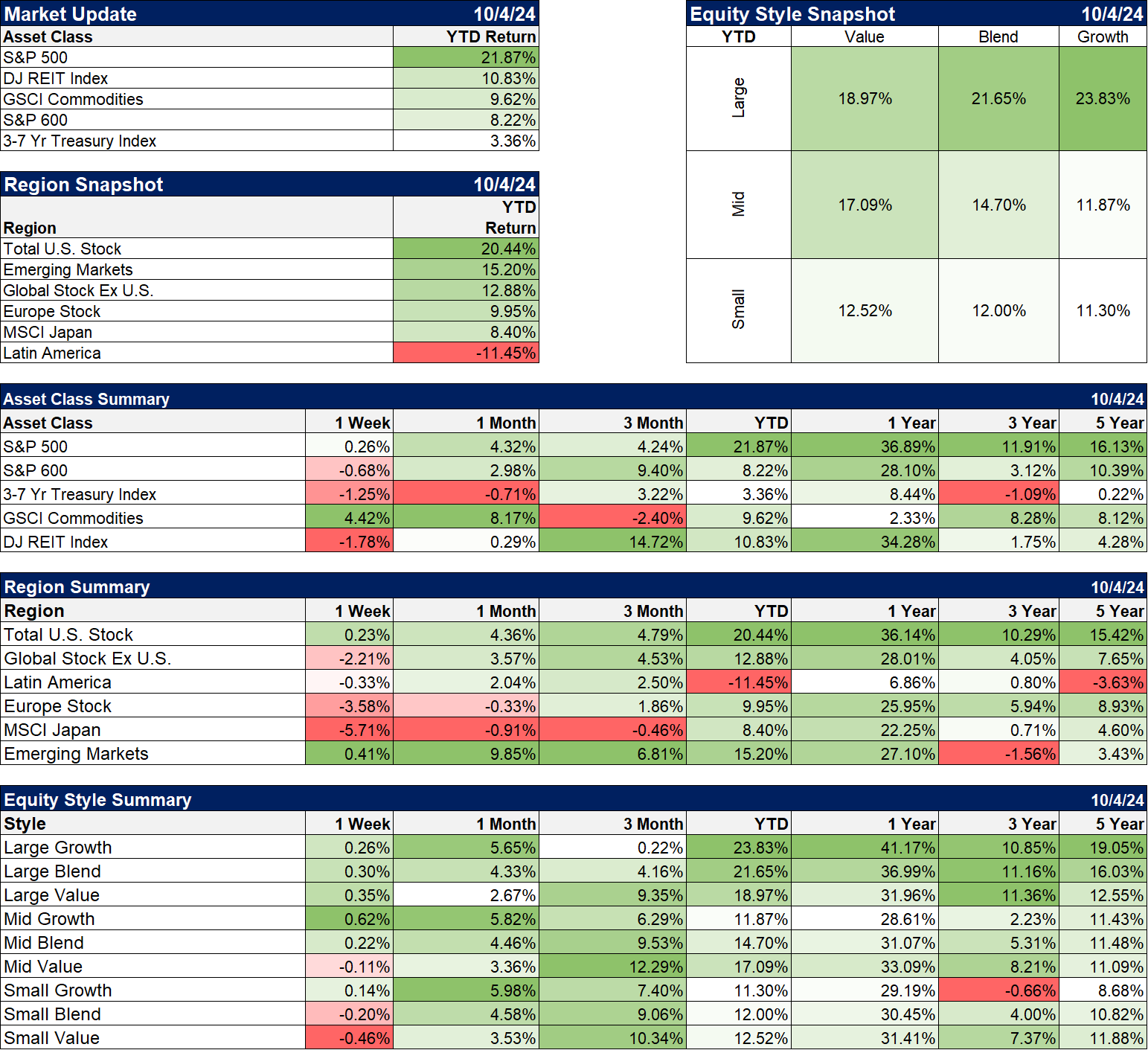

Les bonnes nouvelles sont des mauvaises nouvelles, je suppose. Le rapport sur l’emploi a renforcé les inquiétudes concernant la croissance économique et les actions ont rebondi vendredi, mais la semaine a été globalement baissière. Cela peut être dû au fait que si le rapport sur l’emploi a fait l’objet de la plus grande attention de la presse, les autres rapports économiques de la semaine étaient également plutôt bons et les taux d’intérêt se raffermissaient déjà avant l’explosion de vendredi. Ou peut-être que les actions étaient sur la défensive en raison des inquiétudes concernant ce que pourrait faire Israël en réponse à la frappe de missiles balistiques de l’Iran. Les matières premières ont certainement connu une bonne semaine grâce à une remontée monstrueuse du pétrole brut, en hausse d’un peu plus de 9 % sur la semaine. Les REIT ont été faibles avec la hausse des taux, mais elles étaient de toute façon sur le point de subir une correction après une hausse rapide de 20 % depuis début mai.

Les actions de croissance ont mené la semaine dernière, mais restent à la traîne par rapport aux valeurs de rendement au cours des trois dernières années, toutes capitalisations boursières confondues (grandes, moyennes et petites). Les actions des marchés émergents ont progressé la semaine dernière, mais cela était entièrement dû à la Chine. Les marchés émergents hors Chine ont reculé de 3,7 % sur la semaine.

Secteurs

Le grand gagnant de la semaine a été l’énergie (évidemment), mais les secteurs financiers, des services de communication, de l’industrie et des services publics ont également enregistré des gains. Le secteur de l’énergie est toujours à la traîne par rapport au S&P 500 cette année, mais il est en tête depuis trois ans. Le rallye reste assez serré cette année, seuls 3 des 11 secteurs surperformant le S&P 500 depuis le début de l’année. Les services publics ont été les grands gagnants cette année et je dois dire que j’ai sous-estimé la poussée de l’IA dans ces actions. Je me demande si l’engagement de Microsoft à acheter la totalité de la production d’un réacteur de Three Mile Island pourrait marquer le sommet des attentes en matière de demande d’électricité.