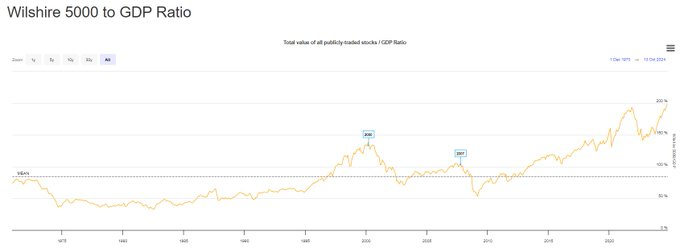

Cet indicateur est un bon indicateur dans une optique fondamentaliste puisqu’il trace un lien entre l’économie réelle, le GDP ET LA MASSE DES ACTIFS FINANCIERS représentée par l’indice le plus large, le Wilshire index 5000.

Hussman utilise une version très améliorée de cet indicateur avec de bien meilleurs résultats de corrélation mais le principe est le même c’est le principe de la Réconciliation et les résultats obtenus en utilisant l’un ou l’autre convergent sur le très long terme.

Ce que veut dire cet indicateur c’est que:

-d’une part la masse de droits financiers sur le GDP est colossale et quelle est à un record historique

-d’autre part le rendement mesuré par le ratio du bénéfice divisé par la masse des actifs financiers est a un record de plus bas historique historique

et

-enfin que si l’histoire reste un enseignement valable, la rentabilité attendue d’un investissement en actions aux niveaux actuels sera très faible à horizon de 10 à 12 ans.

Mais je fais remarquer :

-qu’une hausse de ce ratio de Buffett est logique: a partir du moment ou le système est financialisé, la financialisation par définition est une augmentation de la masse de créances/droits/claims sur le système, que ces créances soient des dettes, des crédits ou des actions ; donc la financialisation en tant que telle modifie le ratio et rend caduc une partie de ses enseignements historiques. La financialisation c’est pour simplifier plus de « papier » pour une même masse de produits et d’actifs réels! Exemple si vous financiarisez l’or, ou l ‘immobilier, la ratio de la finance sur la même richesse réelle monte.

-Ensuite ce ratio constitue une sorte de proxy de la rentabilité puisqu’il considère grosso modo que les marges bénéficiaires du GDP restent constantes et qu’à long terme elles retrouvent les moyennes , or ,ces marges ne cessent de monter , le capital mis en œuvre s’accroit, l’intensité capitalistique monte, il s’arroge une part de plus en plus garde de la valeur ajoutée ( du PIB) dans le système et là aussi en raison de cette évolution vers l’alourdissement EN capital, le ratio doit monter.

-Enfin selon moi ce ratio n’ est plus méthodologiquement valable depuis la mise en place systématisée du Ponzi monétaire; depuis que le comportement des actions et des actifs financiers est plus relié aux agrégats monétaires et à la liquidité globale qu’aux données de l’économie réelle, les actifs financiers sont libérés du poids du réel, COMME LES MONNAIES, et ils flottent en fonction de la masse d ‘air chaud monétaire, en fonction de l’impulsion monétaire mondiale qui est injectée dans le système.

En résumé le critère de Warren Buffett est inadéquat car s’applique à un régime ancien et parie sur le retour au régime ancien alors que ceci est à mon avis totalement exclu.

Si cet indicateur avait encore du sens, les marchés auraient implosé depuis longtemps.

C’est un vestige de l’époque où la bourse avait encore un lien avec l’économie réelle et pour objet de valoriser les actifs en lien avec celle-ci.Il ne doit que nous servir à ne pas oublier que le réel reviendra un jour et que ce sera de plus en plus brutal à la manière d’un élastique de plus en plus tendu.

J’aimeJ’aime