TRADUCTION BRUNO BERTEZ

POUR LES VRAIS INVESTISSEURS… SI IL Y EN A ENCORE

Novembre 2024

Le marché est un pendule qui oscille en permanence entre un optimisme insoutenable, qui rend les actions trop chères, et un pessimisme injustifié, qui les rend trop bon marché. L’investisseur intelligent est un réaliste qui vend aux optimistes et achète aux pessimistes.

– Benjamin Graham

Imaginez une tortue qui marche le long du rivage. Sur sa carapace se trouve un pendule qui oscille d’avant en arrière, lui aussi aligné avec le rivage. Lorsque le pendule oscille vers l’avant, le poids au bout du fil oscille vers l’avant encore plus vite que la tortue. Lorsque le pendule oscille vers l’arrière, le poids perd du terrain alors même que la tortue avance péniblement. À tout moment, le mouvement du poids est déterminé non seulement par la vitesse moyenne de la tortue, mais aussi par l’émergence et l’élimination progressives des extrêmes accumulés, ainsi que par des rafales de vent aléatoires lorsque le pendule oscille d’avant en arrière.

Le changement est la somme de tendances fondamentales, de l’élimination progressive d’extrêmes accumulés et de l’arrivée aléatoire de nouveaux chocs.

Cela est vrai pour presque tous les processus, y compris, par exemple, la croissance économique et les rendements boursiers.

Avant d’aborder la question des valorisations, il est essentiel de souligner que celles-ci ne sont pas un outil de prévision boursière. Elles sont extrêmement instructives sur les perspectives de rendement des investissements à long terme et sur le risque potentiel de baisse sur l’ensemble du cycle de marché. Mais les rendements des investissements sur des segments plus courts du cycle de marché sont déterminés par la psychologie des investisseurs, notamment par le lien fréquent entre cette psychologie et les événements quotidiens qui ont très peu d’incidence sur les flux de trésorerie à long terme.

Notre indicateur le plus fiable de la psychologie spéculative ou de l’aversion au risque est l’uniformité ou la divergence des actions du marché sur des milliers d’actions, d’industries, de secteurs et de types de titres, car lorsque les investisseurs sont enclins à la spéculation, ils ont tendance à ne pas faire de distinction. Nous prêtons également attention aux extrêmes excessifs des prix, du sentiment, des valorisations et d’autres considérations qui constituent le cœur de notre discipline d’investissement.

Facultatif

En plus de cette discipline fondamentale, j’ai eu du mal à réprimer mon enthousiasme pour une adaptation de couverture vigoureuse et – en tant qu’ancien mathématicien des options – analytiquement élégante que nous avons introduite en septembre. Je m’attends à ce qu’elle augmente notre flexibilité d’investissement dans presque tous les environnements d’investissement, même dans le contexte de ce que je continue de considérer comme la formation prolongée du sommet de la troisième grande bulle spéculative de l’histoire des États-Unis.

Pour l’instant, il suffit de dire que la question de savoir comment passer intelligemment d’une perspective défensive à une perspective haussière dans un contexte de marché historiquement inquiétant était erronée. La question la plus pertinente était de savoir comment faire varier l’ intensité d’une perspective défensive valable, de manière à pouvoir espérer bénéficier même d’une nouvelle progression, à condition que le marché fluctue en cours de route. Nous reviendrons sur la solution à cette question plus loin dans ce commentaire.

La tortue et le pendule – comment les valorisations déterminent les rendements à long terme

Lorsque nous analysons les valorisations boursières, nous pouvons choisir n’importe quelle donnée fondamental comme « tortue », à condition de na pas oublier qu’une action n’est rien d’autre qu’une créance sur un flux de trésorerie à très long terme que les investisseurs s’attendent à recevoir au fil du temps.

Comme je l’ai expliqué dans Making Friends with Bears Through Math , trois considérations sont essentielles :

premièrement, le fondamental que vous utilisez doit être essentiellement proportionnel – dans un sens à long terme – au flux de trésorerie à très long terme que les actions fourniront au fil du temps ;

deuxièmement, le fondamental que vous utilisez ne doit pas beaucoup fluctuer au cours du cycle économique, comme le font malheureusement les bénéfices ; et

troisièmement, recherchez toujours la preuve par l’exemple – le ratio de valorisation que vous utilisez (techniquement son logarithme) doit être étroitement corrélé aux rendements ultérieurs réels du marché, en particulier sur un horizon de 10 à 12 ans.

Il est également préférable que le numérateur et le dénominateur soient identiques. Ainsi, le rapport entre l’indice S&P 500 et les revenus du S&P 500, ou la capitalisation boursière non financière et la valeur ajoutée brute non financière, sont un peu plus fiables que, par exemple, le rapport entre la capitalisation boursière non financière et le PIB nominal.

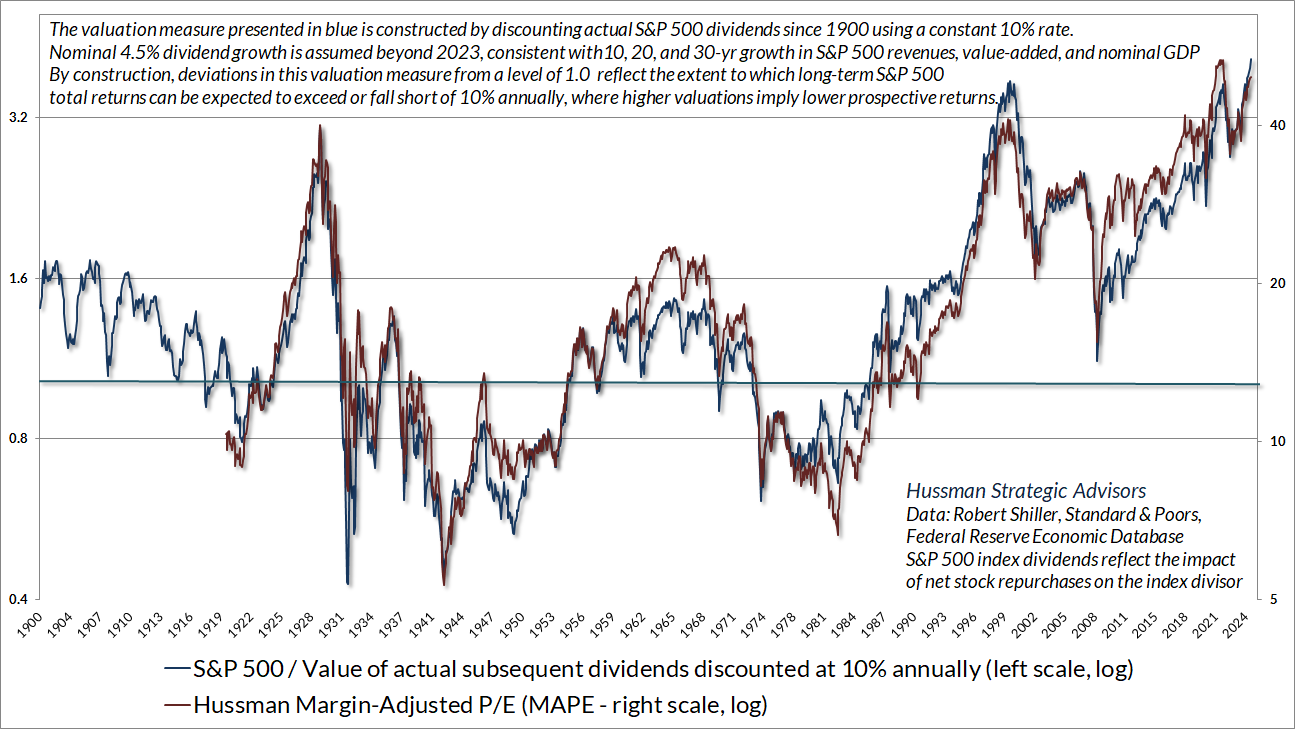

Comme je l’ai souvent souligné, une mesure de valorisation fiable n’est qu’un raccourci pour une analyse appropriée des flux de trésorerie actualisés. Le graphique ci-dessous présente notre PER ajusté en fonction des marges, qui prend en compte les variations cycliques des marges bénéficiaires et leur impact sur le ratio cours/bénéfice, ainsi que le ratio du S&P 500 par rapport à la valeur actuelle des dividendes réels ultérieurs du S&P 500 depuis 1900, actualisés à un taux constant de 10 % par an.

Le ratio estime donc dans quelle mesure les rendements totaux probables à long terme du S&P 500 sont susceptibles de s’écarter d’un rendement moyen de 10 %. Plus la valorisation est élevée, plus le déficit attendu par rapport aux rendements attendus historiques de 10 % est important. Plus on surpaie et plus le rendement s’écarte du rendement historique moyen de 10%.

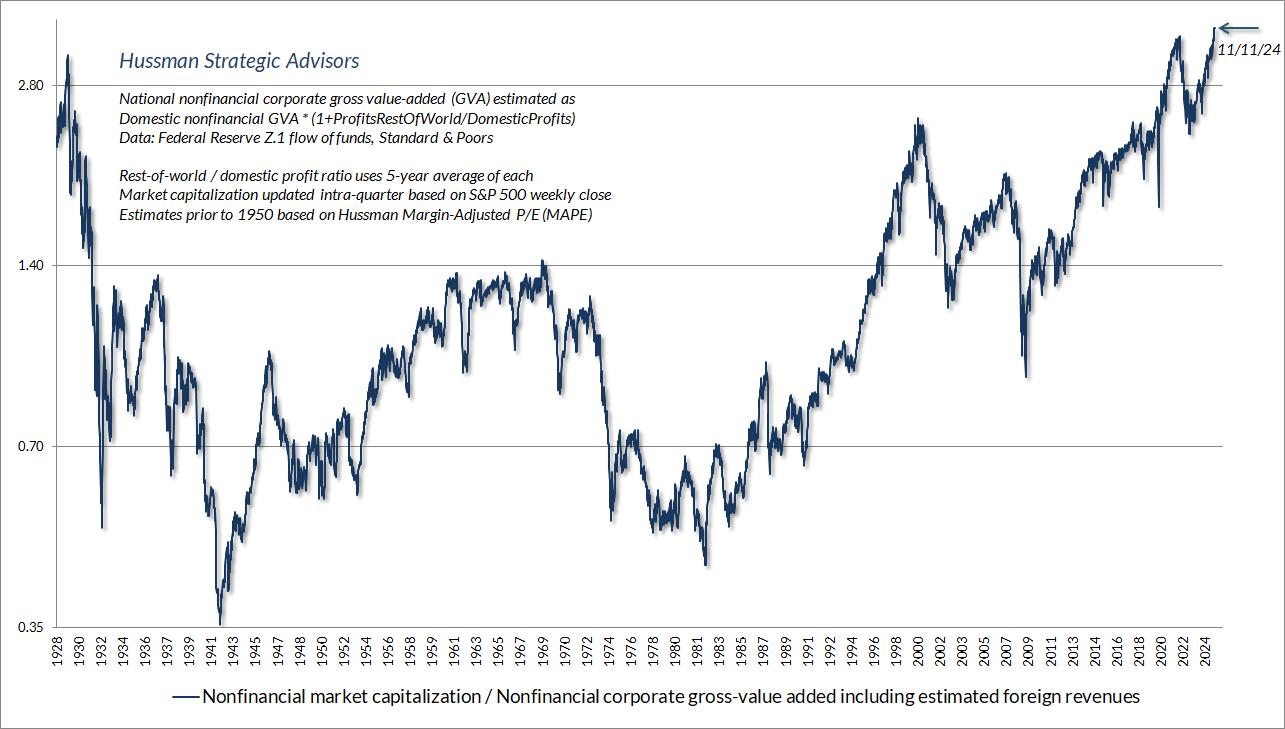

Dans la discussion ci-dessous, j’ai choisi la valeur ajoutée des entreprises non financières comme notre « tortue » fondamentale (essentiellement les revenus des entreprises non financières américaines, hors double comptage et incluant notre estimation des revenus étrangers).

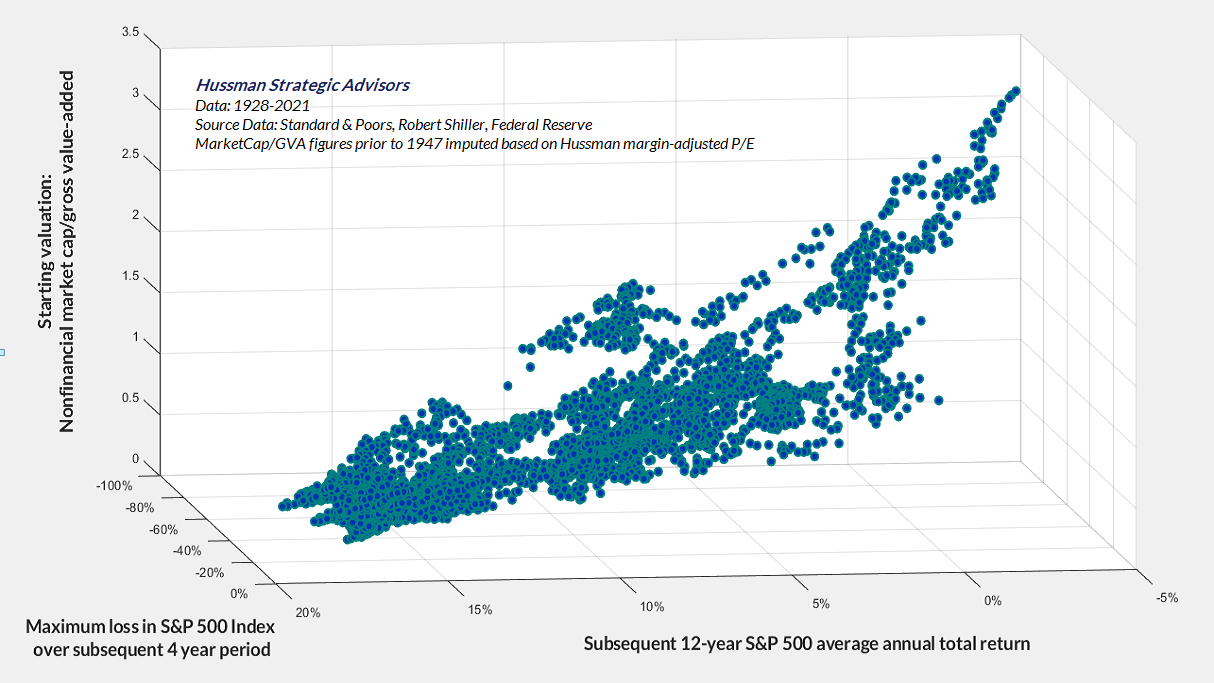

Le graphique ci-dessous montre le ratio de la capitalisation boursière non financière à la valeur ajoutée brute – ce que j’appelle MarketCap/GVA – dans les données depuis 1928. Il reste notre mesure de valorisation la plus fiable, basée sur la corrélation avec les rendements totaux réels ultérieurs du S&P 500 sur 10 à 12 ans à travers l’histoire. Le record de la semaine dernière a présenté le niveau de valorisation le plus extrême de l’histoire des États-Unis.

Si nous écrivons le taux de croissance des fondamentaux comme g, et le ratio de la capitalisation boursière non financière à la valeur ajoutée brute comme McGVA, nous pouvons estimer le rendement total annuel moyen des actions américaines sur n’importe quel horizon de T années comme suit :

Rendement total annuel moyen = (1+g) x (McGVA_future/McGVA_today)^(1/T) – 1 + rendement moyen des dividendes

Le taux de croissance g est la vitesse moyenne de notre tortue. Le pendule est l’oscillation des valorisations, que nous « amortissons » sur T années. Le rendement moyen des dividendes complète notre rendement total.

Faisons un peu d’arithmétique simple. Bien que la capitalisation boursière des entreprises non financières américaines ne corresponde pas exactement à celle du S&P 500, la corrélation de leurs variations annuelles est supérieure à 0,95. L’arithmétique qui suit s’applique également à d’autres mesures telles que les multiples cours/chiffre d’affaires et cours/bénéfice. Quel que soit le critère fondamental choisi, comme indiqué ci-dessus, il est préférable d’en choisir un qui soit proportionnel et représentatif des flux de trésorerie attendus à très long terme.

Du plus bas du marché en 1990 au pic de la bulle en 2000, le ratio capitalisation boursière/valeur ajoutée brute a plus que triplé, passant d’environ 0,7 à 2,4. Au cours de cette période, la valeur ajoutée brute des entreprises américaines a augmenté à un taux moyen d’environ 5 % par an, et le rendement des dividendes du S&P 500 a atteint en moyenne 2,4 % par an. Il est remarquable de constater que le rendement total nominal du S&P 500 sur cette période de 10 ans a atteint en moyenne plus de 21 % par an.

Pourquoi ? Faites le calcul :

Rendement total annuel moyen = (1,05) x (2,4/0,7)^(1/10) – 1 + 0,024 = 21,2 %

En revanche, de mars 2000 à mars 2009, le ratio capitalisation boursière/valeur ajoutée brute a chuté d’environ deux tiers, passant de 2,4 à environ 0,8, soit en dessous de la norme historique à long terme de 1,0 pour cette mesure. Au cours de cette période de 9 ans, la valeur ajoutée brute non financière a augmenté d’environ 4 % par an, tandis que les dividendes ont contribué à un rendement moyen d’environ 1,7 %. Pourtant, sur l’ensemble de la période de 9 ans, le rendement total nominal du S&P 500 a enregistré une perte moyenne de plus de -6 % par an. Pourquoi ? Faites le calcul :

Rendement total annuel moyen = (1,04) x (0,8/2,4)^(1/9) – 1 + 0,017 = -6,3 %

Depuis le pic de la bulle de 2000, il y a près de 25 ans, jusqu’à l’extrême actuel, le ratio capitalisation boursière/valeur ajoutée brute est passé de 2,4 à un niveau sans précédent de près de 3,5. Au cours des années intermédiaires, la valeur ajoutée brute non financière a augmenté d’environ 4 % par an, tandis que les dividendes ont contribué à un rendement moyen d’environ 2 %. Le rendement total du S&P 500 sur cette période de près de 25 ans a été en moyenne d’environ 7,6 % par an. Pourquoi ? Faites le calcul :

Rendement total annuel moyen = (1,04)*(3,5/2,4)^(1/25) – 1 + 0,02 = 7,6 %.

Le changement est la somme des tendances fondamentales, de l’élimination progressive des extrêmes accumulés et de l’arrivée aléatoire de nouveaux chocs. Ayant atteint l’extrême de valorisation le plus spéculatif de l’histoire des États-Unis, les investisseurs comptent désormais sur l’absence de tout recul futur par rapport à ces extrêmes et sur l’assurance que tous les chocs futurs seront favorables.

Considérons maintenant la décennie à venir. La seule façon d’empêcher le pendule de revenir en arrière est que les valorisations se maintiennent à un niveau extrême de façon permanente. Dans ce cas, nous nous attendrions à une croissance annuelle moyenne d’environ 4,5 % de la tortue (revenus des entreprises américaines), couplée à une contribution d’environ 1,3 % des dividendes. La seule période où le rendement des dividendes du S&P 500 a été plus faible a été dans les mois entourant le pic de la bulle de 2000. En supposant que les valorisations ne reculent jamais, ces hypothèses impliqueraient des rendements totaux nominaux moyens estimés du S&P 500 de l’ordre de 5,8 % par an.

Si l’on laisse le ratio MarketCap/GVA reculer au cours de la prochaine décennie jusqu’au niveau de 2,3 observé récemment en octobre 2022, les rendements nominaux totaux annuels moyens estimés du S&P 500 sur 10 ans chutent à seulement 1,5 %.

Si l’on laisse le ratio MarketCap/GVA revenir au niveau de 1,8 observé récemment en mars 2020, les rendements totaux annuels moyens estimés sur 10 ans du S&P 500 chutent à -1 %.

En permettant à MarketCap/GVA de simplement toucher sa norme historique à long terme de 1,0, en excluant même les plus bas comme ceux de 2009 et 1990, ainsi que le niveau de 0,4 observé en 1982, les rendements totaux annuels moyens estimés sur 10 ans du S&P 500 tombent à -6,5 %.

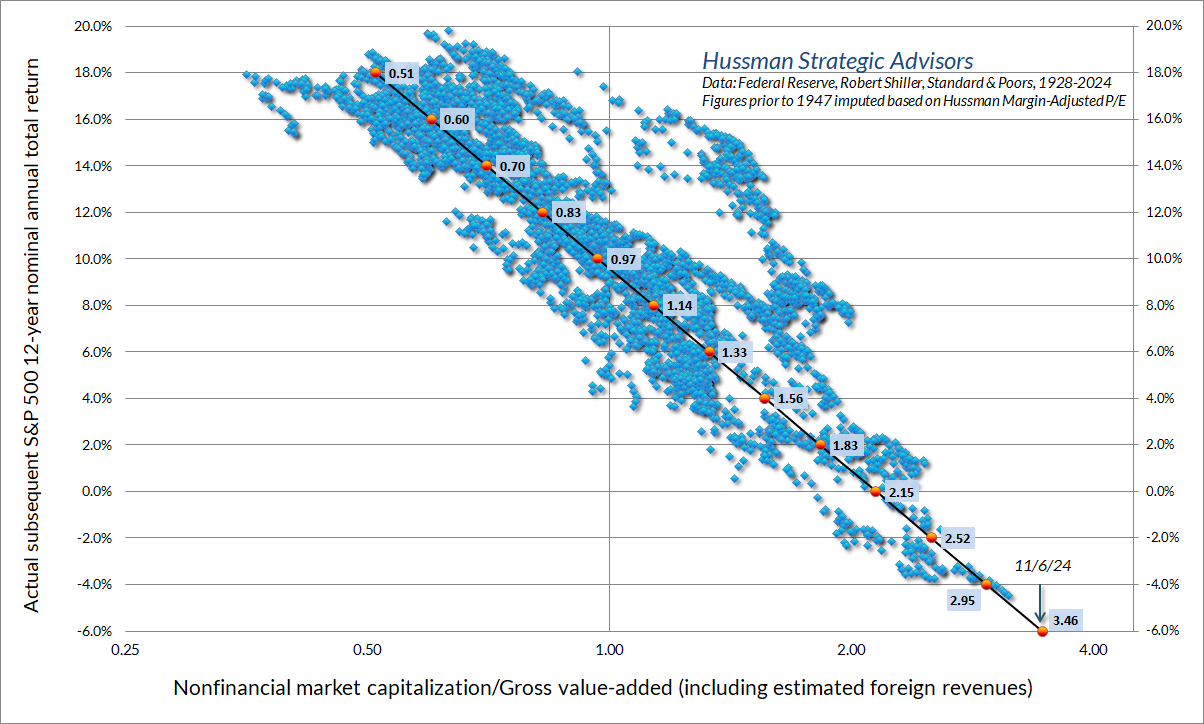

Toute cette arithmétique simple explique pourquoi, dans les données depuis 1928, la relation historique entre MarketCap/GVA et les rendements nominaux totaux annuels moyens réels du S&P 500 sur les 12 années suivantes ressemble à ceci.

facultatif

Un mot rapide sur les rachats d’actions. Bien que les rachats d’actions des entreprises soient souvent qualifiés de « distribution aux actionnaires », les seuls actionnaires qui reçoivent ces dollars sont ceux qui vendent. Ce que les rachats font pour les autres investisseurs, c’est réduire le nombre d’actions en circulation, augmentant ainsi les fondamentaux par action . Notamment, les fondamentaux par action du S&P 500, tels que les bénéfices, les revenus et les dividendes, reflètent pleinement l’impact des rachats d’actions. Les rachats affectent le niveau et le taux de croissance de ces fondamentaux, mais comme les fondamentaux par action en tiennent compte, tout ce qui va au-delà (comme traiter les rachats comme s’il s’agissait de dividendes) est un double comptage. Il se trouve que, en incluant l’effet complet des rachats d’actions depuis 2000, le taux de croissance des revenus par action du S&P 500 a été de 4,3 % par an. Les appels sans données aux « rachats » ne permettent pas aux investisseurs de comprendre l’arithmétique qui relie les valorisations observables aux rendements ultérieurs à long terme.

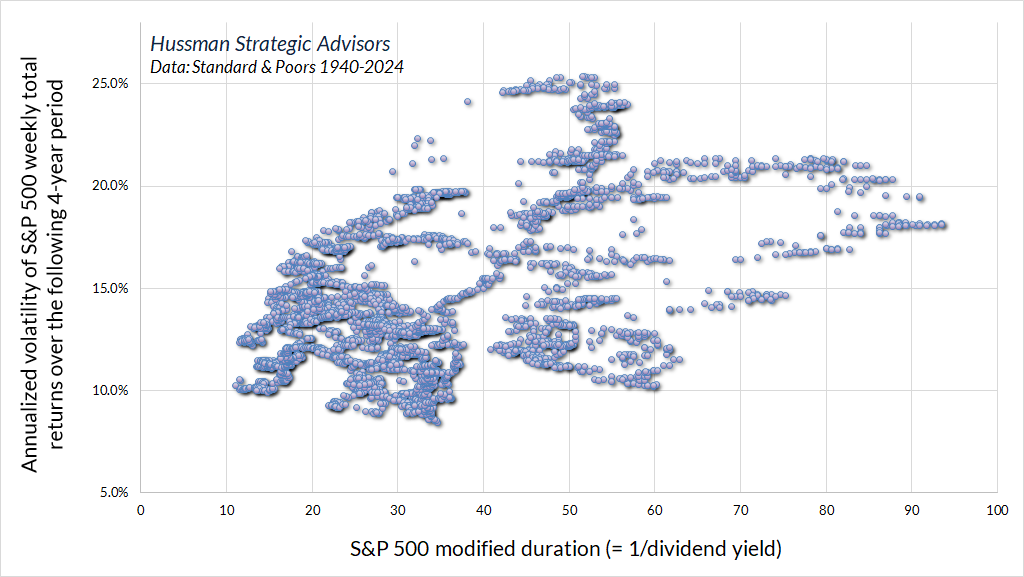

Il convient de garder à l’esprit qu’un rendement de dividende de 1,3 % sur le S&P 500 implique une « duration » de 1/0,013, soit environ 77 ans. La duration est essentiellement la sensibilité des prix aux variations des rendements exigés par les investisseurs, et elle mesure également le nombre d’années nécessaires pour qu’un investissement soit « remboursé » en termes de valeur actuelle. 77 ans représentent facilement plus du double du risque de duration typique des actions que les investisseurs ont accepté au cours de l’histoire.

Voici quelque chose qui pourrait vous surprendre, mais qui ne devrait pas l’être. Les rendements des dividendes extrêmement faibles et les durées élevées du S&P 500 ont tendance à être suivis d’une volatilité plus élevée des rendements ultérieurs du marché et de baisses profondes sur l’ensemble du cycle au cours de l’histoire.

Le graphique ci-dessous montre la « duration » des actions (l’inverse du rendement des dividendes du S&P 500) ainsi que la volatilité annualisée des rendements totaux mensuels du S&P 500 sur la période de 4 ans suivante.

Nous savons également que les valorisations extrêmes sont associées à des rendements à long terme faibles et à des baisses plus importantes sur l’ensemble du cycle. Dans le graphique ci-dessous, le point le plus élevé dans le coin supérieur droit est celui d’août 1929, qui a connu le niveau le plus extrême de capitalisation boursière/valeur ajoutée brute de l’histoire des États-Unis, jusqu’aux extrêmes du début de 2022 et d’aujourd’hui. En termes simples, les valorisations extrêmes altèrent considérablement le ratio rendement/risque à long terme et sur l’ensemble du cycle du marché.

Même si les valorisations restent dans les 20 % supérieurs des extrêmes historiques, des valorisations élevées impliquent de fortes fluctuations de prix en réponse à de très faibles changements dans le rendement attendu exigé par les investisseurs. Comme je l’ai déjà indiqué, un krach boursier n’est rien d’autre qu’une aversion au risque face à un marché qui n’a pas été valorisé en fonction du risque. De notre côté, en particulier avec la mise en œuvre de couverture adaptée que j’ai décrite ces derniers mois, il nous suffira simplement que le marché fluctue – que ce soit dans une fourchette de valorisations constamment élevée, ou en atteignant des normes courantes, ou en s’effondrant à des niveaux déprimés, ou n’importe où entre les deux.

Le Martien

À un moment donné, tout va mal tourner et vous allez vous dire : « C’est fini, c’est comme ça que je vais finir. » Et vous pouvez soit l’accepter, soit vous mettre au travail. C’est tout. Vous commencez, vous faites les calculs. Vous résolvez un problème, puis le suivant, puis le suivant. Et si vous résolvez suffisamment de problèmes, vous pouvez rentrer chez vous.

– Matt Damon dans le rôle de l’astronaute Mark Watney dans Seul sur Mars

Lorsque nous rencontrons des difficultés, nous nous mettons au travail, nous faisons les calculs, nous nous attaquons d’abord aux problèmes les plus importants et nous essayons progressivement de résoudre suffisamment de problèmes pour rentrer chez nous.

L’introduction des données internes du marché dans notre discipline à la fin des années 1990, lors de la bulle de l’après-guerre, nous a aidés à mieux naviguer dans une spéculation qui a continué à progresser au-delà de tous les extrêmes de l’après-guerre, mais qui a fini par faire chuter les actions technologiques de 83 %, le S&P 500 perdant la moitié de sa valeur, affichant un rendement total négatif par rapport à son pic de bulle de 2000 plus d’une décennie plus tard. À la fin de la crise financière mondiale (GFC), nous avions admirablement traversé des décennies de cycles de marché, de bulles et de krachs.

Au lendemain de la crise financière mondiale, j’ai introduit un ensemble de « méthodes d’ensemble » comme réponse aux tests de résistance pour intégrer et gérer non seulement les données d’après-guerre, mais aussi celles de l’époque de la Grande Dépression. La deuxième moitié du commentaire de juin 2024, You Can Ring My Bell , détaille cette approche et le talon d’Achille qui est apparu face aux politiques de taux d’intérêt zéro.

Après une série de modifications, nous avons finalement abandonné la mise en œuvre de l’ensemble en 2021, déplaçant plus directement l’accent de notre discipline d’investissement sur les facteurs clés qui ont été responsables de notre succès au cours des décennies de cycles avant et pendant la crise financière mondiale : les valorisations et les données internes du marché.

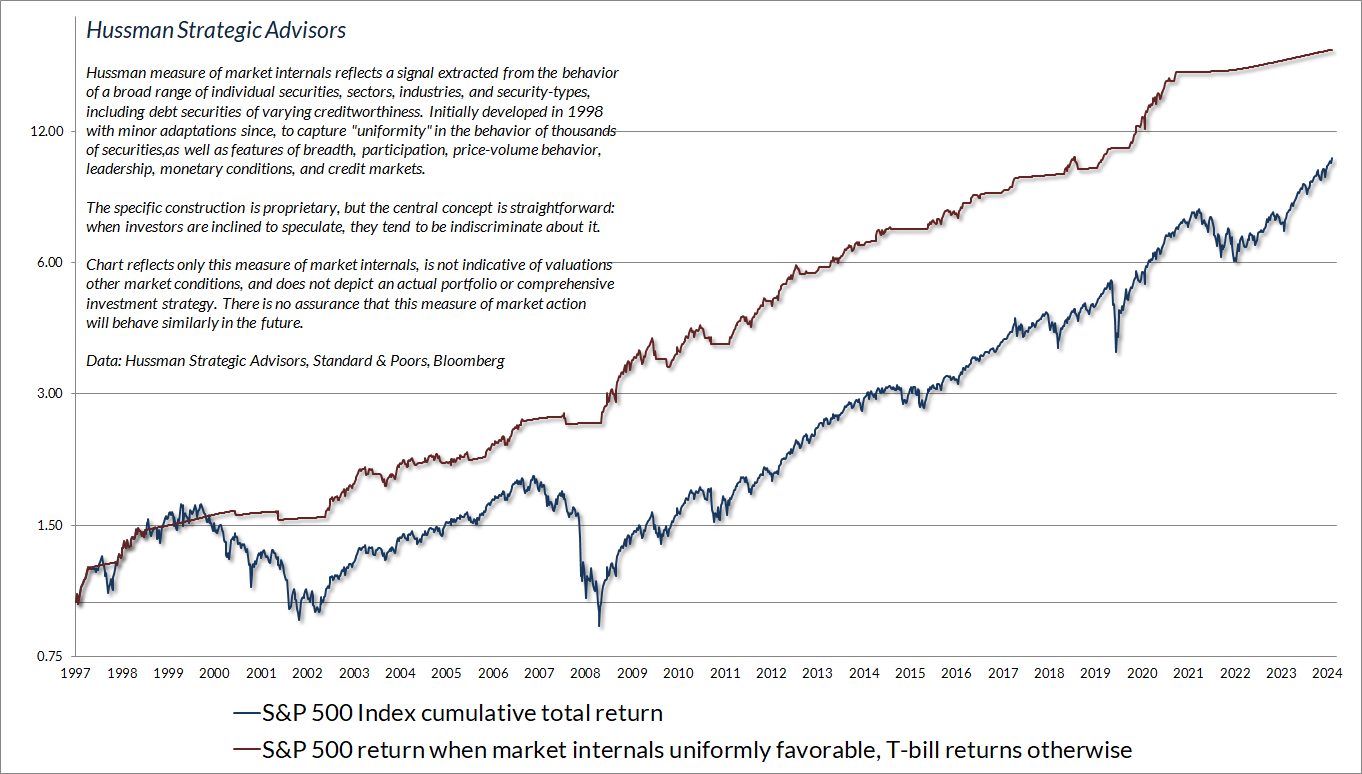

Le graphique ci-dessous présente le rendement total cumulé du S&P 500 dans les périodes où notre principal indicateur des paramètres internes du marché a été favorable, en accumulant les intérêts sur les bons du Trésor dans les autres cas. Le graphique est historique, ne représente aucun portefeuille d’investissement, ne reflète pas les valorisations ou d’autres caractéristiques de notre approche d’investissement et ne constitue pas une garantie des résultats futurs.

Depuis le pic de janvier 2022 jusqu’au début du mois d’août de cette année, le rendement total du S&P 500 a surperformé les bons du Trésor de seulement 2 %. Après une progression quasi ininterrompue de 13 semaines depuis août, le S&P 500 a surperformé les bons du Trésor – je pense que ce sera temporairement – d’environ 14 % depuis janvier 2022. Dans le même temps, le S&P 500 à pondération égale a une avance de moins de 5 % sur les bons du Trésor depuis le début de 2022, et l’indice Russell 2000 des petites capitalisations est à la traîne par rapport aux bons du Trésor.

Malgré la situation négative persistante des indicateurs internes du marché au cours de la progression du S&P 500 au cours de l’année écoulée, je reste convaincu que ces indicateurs mesurent exactement ce qu’ils sont censés mesurer.

facultatif

Comme je l’ai expliqué dans notre commentaire de septembre intitulé Asking a Better Question , il n’est pas judicieux de se demander comment nous pourrions jongler intelligemment entre une perspective défensive valide et une perspective haussière artificielle dans un contexte de marché historiquement inquiétant. Cela équivaudrait à courir après des pièces de cinq cents devant un rouleau compresseur. La meilleure question est de savoir comment nous pourrions faire varier l’ intensité de nos perspectives défensives pour en tirer profit même en cas de nouvelle progression , à condition que le marché fluctue en cours de route.

Je suis toujours assez certain que personne n’apprécie pleinement ce que nous avons accompli en septembre, en partie parce que – avec le S&P 500, le Nasdaq 100 et le Russell 2000 qui évoluent le long de leurs bandes de Bollinger supérieures (deux écarts types au-dessus de leurs moyennes sur 20 périodes) à chaque résolution – quotidienne, hebdomadaire et mensuelle – il n’y a eu qu’une seule semaine depuis fin septembre où nous avons maintenu autre chose qu’une couverture serrée. Il sera donc utile d’apporter un peu plus de détails, pour mieux comprendre l’impact de l’adaptation de couverture que nous avons introduite en septembre.

Bien que cette adaptation informe l’intensité de notre position de couverture dans toutes les conditions de marché (y compris les prix d’exercice que nous choisissons pour les options d’achat dans des conditions de marché comprimées et lorsque nous utilisons l’effet de levier, comme nous le faisions couramment dans les premières années de la bulle technologique des années 1990), l’analyse ci-dessous se concentre sur les couvertures baissières.

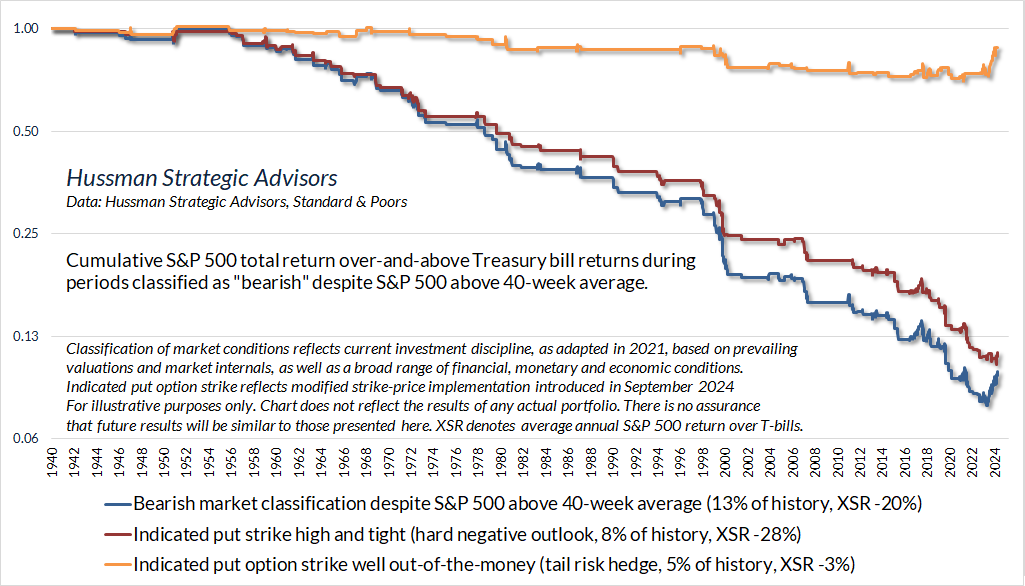

La ligne bleue du graphique ci-dessous donne une idée de la manière dont le S&P 500 s’est généralement comporté dans des conditions de marché que notre discipline actuelle (telle qu’adaptée en 2021) qualifie de « baissières » malgré le fait que le S&P 500 soit au-dessus de sa moyenne sur 40 semaines – une mesure populaire de « suivi de tendance ». La mise en œuvre de la couverture dont j’ai parlé en septembre divise essentiellement cette ligne bleue, qui représente environ 13 % de l’historique du marché, en deux sous-ensembles : une ligne orange, qui représente environ 5 % de l’historique du marché – mais malheureusement la partie de l’histoire dans laquelle nous vivons depuis une grande partie de l’année dernière – et une ligne rouge, qui représente environ 8 % de l’historique du marché.

La ligne orange montre les périodes où notre mise en œuvre adaptée du prix d’exercice indique des couvertures d’options de vente de type « risque extrême » peu coûteux. Notez que le marché a en effet historiquement été à la traîne des bons du Trésor, même dans cet environnement (ce qui explique en partie pourquoi « forcer » les indicateurs internes à être favorables n’améliorerait les résultats récents qu’en nuisant à la fiabilité historique).

La ligne rouge montre les périodes où notre mise en œuvre du prix d’exercice adapté indique une préférence pour une couverture serrée. Dans notre mise en œuvre actuelle, ce type de couverture n’aurait été appliqué que sur environ 37 % de la période depuis le début de l’année (y compris les dernières semaines), et également sur environ 37 % de la période depuis janvier 2021. Il est clair que ces périodes fortement négatives ont été assez hostiles pour le S&P 500.

Encore une fois, le marché a historiquement été à la traîne par rapport aux bons du Trésor dans les sous-ensembles orange et rouge, mais comme je l’ai noté le mois dernier, l’adaptation de couverture nous donne « une meilleure capacité à distiller les périodes baissières lorsque le marché perd de la valeur, en moyenne, mais seulement à un rythme moyen modéré, par rapport aux périodes baissières où le marché perd également de la valeur, en moyenne, mais à un rythme moyen vicieux. »

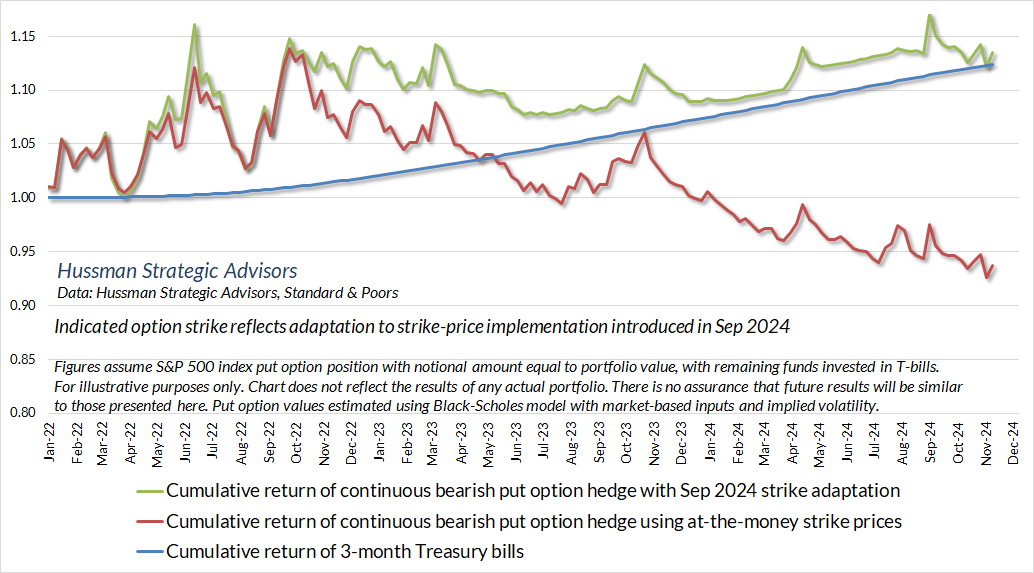

Le graphique ci-dessous montre l’impact de cette adaptation sur une position d’investissement baissière. La ligne rouge montre le rendement cumulé d’une couverture continue d’option de vente sur l’indice S&P 500, depuis janvier 2022, en utilisant des prix d’exercice d’options de vente à parité. Les chiffres supposent une position d’option de vente avec un montant notionnel égal à la valeur du portefeuille, les fonds restants étant investis dans des bons du Trésor. Les valeurs des options sont estimées à l’aide du modèle Black-Scholes avec des intrants basés sur le marché et la volatilité. Dans la pratique, malgré des valorisations extrêmes et des facteurs internes défavorables, nous avons en fait connu quelques semaines depuis 2022 où les conditions de marché comprimées nous ont encouragés à adopter une perspective légèrement constructive (principalement en utilisant des options d’achat).

La ligne verte montre le rendement cumulé de la même position d’investissement baissière continue, mais en utilisant les prix d’exercice des options de vente indiqués par notre adaptation de couverture de septembre 2024. Même en supposant une position baissière constante dans un marché qui a progressé , il est bénéfique de faire varier l’ intensité de la couverture.

Bien qu’il n’y ait aucun moment depuis le pic du marché du début 2022 où notre discipline aurait encouragé une perspective d’investissement non couverte ou à effet de levier, cette adaptation de couverture aurait indiqué l’utilisation d’ options d’achat dans la monnaie dans une poignée de semaines caractérisées par des conditions de marché comprimées – notamment en octobre 2022 – plutôt que les options d’achat à la monnaie ou hors de la monnaie que nous avons utilisées dans la pratique (l’impact des positions constructives n’est pas indiqué ci-dessus).

Comme je l’ai observé en septembre, le plus grand avantage de la nouvelle mise en œuvre se produit lorsque les perspectives baissières se révèlent fausses avec le recul . Les « opérations douloureuses » – maintenir une perspective de marché fortement baissière pendant une progression inhabituelle, comme nous l’avons constaté ces derniers mois – deviennent beaucoup moins fréquentes. Non pas en « forçant » une perspective constructive malgré des combinaisons de valorisations extrêmes et de paramètres internes défavorables, mais en affinant la sensibilité de la couverture afin de ne plus « saigner » la prime de temps.

J’espère que nos adaptations de ces dernières années nous permettront de naviguer et d’accueillir toute trajectoire que les valorisations pourraient prendre, à condition seulement que le marché fluctue.

« Si vous résolvez suffisamment de problèmes, vous pourrez rentrer chez vous. » Au cours des décennies de cycles de marché, de bulles et de krachs qui ont précédé cette bulle apparemment interminable d’un demi-cycle, notre « chez-nous » était une discipline qui a admirablement traversé des cycles de marché complets. Les résultats des investissements ne sont jamais garantis, mais j’espère que l’analyse ci-dessus vous aidera à mieux comprendre mon enthousiasme pour l’adaptation de couverture que nous avons introduite en septembre. Nous sommes aussi à l’aise avec la perspective d’un effondrement du marché qu’avec une progression continue, à condition seulement que le marché fluctue en cours de route. Je crois vraiment que la solution à ce problème est celle qui nous ramènera chez nous.

Sur les facteurs structurels et les perspectives de la croissance économique américaine

On pourrait penser qu’avec toutes les innovations technologiques qui ont changé la société depuis 2000, la croissance du PIB et celle des revenus du S&P 500 auraient été plus rapides, et non plus lentes, que par le passé. Ce n’est pas le cas.

Les investisseurs commettent l’erreur récurrente de baser les valorisations et les prévisions de croissance sur l’enthousiasme plutôt que sur l’arithmétique. Comme l’écrivait Arthur C. Clarke il y a plus d’un demi-siècle, « toute technologie suffisamment avancée est indiscernable de la magie ». Au cours d’un siècle de cycles de marché – automobiles, pétrole, téléphones, appareils électroménagers modernes et radio en 1929, boom de l’électronique à la fin des années 1960, Nifty Fifty des années 1970, Internet dans les années 1990 et les grandes technologies d’aujourd’hui – chaque bulle spéculative croit être la première à avoir été témoin de magie, et chacune d’entre elles revit les mêmes erreurs.

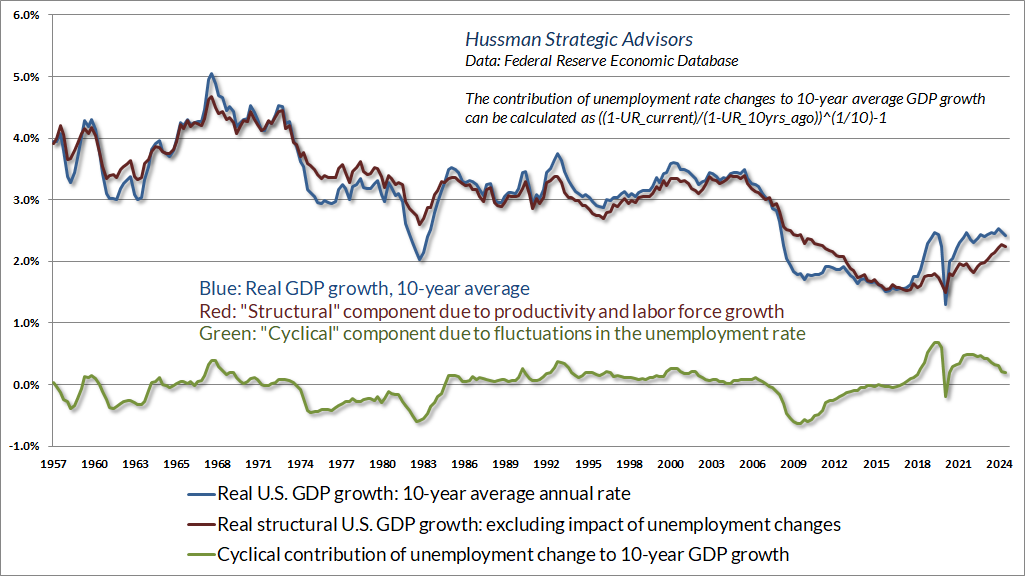

La croissance du PIB a deux facteurs : la production par travailleur employé (productivité) et le nombre de travailleurs employés. La productivité est tirée par les investissements dans les biens d’équipement, l’éducation, les infrastructures et la recherche et développement. Le nombre de travailleurs employés peut être divisé en une composante « structurelle » – la croissance démographique de la population active – et une composante « cyclique » – les fluctuations du taux de chômage.

Dans le graphique ci-dessous, la ligne bleue montre la croissance annuelle moyenne du PIB réel sur 10 ans. La ligne rouge représente la composante « structurelle » tirée par la croissance tendancielle de la productivité et de la population active (la part de la population active ayant repris son activité depuis la pandémie). La ligne verte montre la contribution ou la réduction de la croissance du PIB réel brut en raison des variations du taux de chômage. À l’heure actuelle, la croissance structurelle de base du PIB est d’un peu plus de 2 % par an. Une amélioration profonde de la croissance de la population active et de la productivité serait nécessaire pour ramener la croissance structurelle à 3 % par an. Il faut comprendre que la fourchette plausible de variation de la productivité tendancielle et de la croissance structurelle du PIB – et qui comprendrait un changement économique radical – n’est que d’environ 1 %.

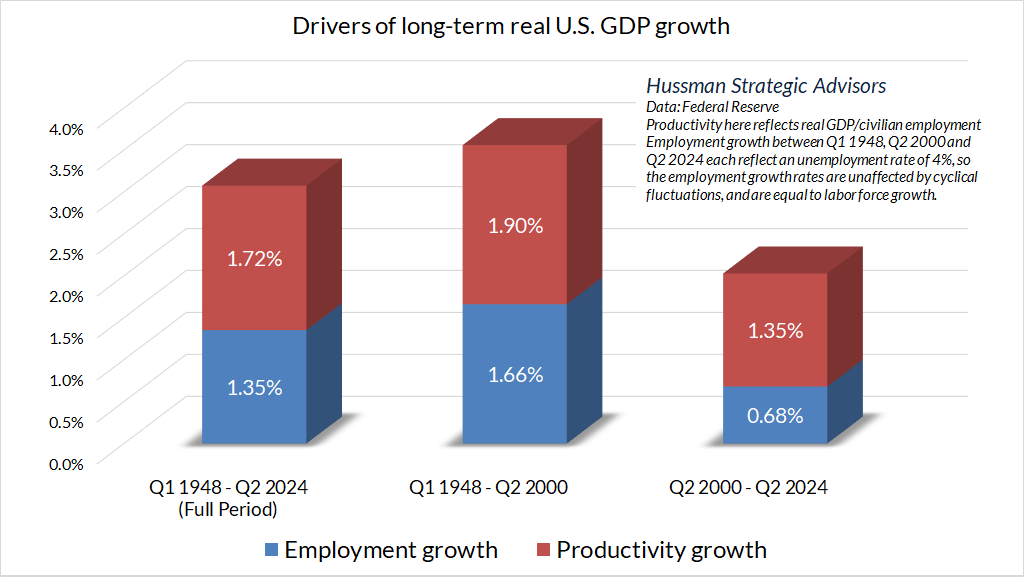

Étant donné que les années 1948, 2000 et 2024 ont toutes été marquées par un taux de chômage d’environ 4 %, les taux de croissance réels du PIB entre ces périodes ont été déterminés uniquement par les deux composantes principales : la production par travailleur (productivité) et la croissance de la population active. Il convient de noter que les contributions de ces deux composantes ont été nettement plus faibles depuis 2000. Cela s’explique en partie par le ralentissement de la croissance démographique et le vieillissement de la main-d’œuvre, et en partie par une détérioration progressive de l’investissement intérieur net en pourcentage du PIB, malgré des bénéfices record des entreprises.

Il n’est pas rare d’entendre des arguments selon lesquels la technologie a créé un monde dans lequel les actions méritent désormais des « valorisations premium » qui peuvent être maintenues indéfiniment. Nous ne pouvons pas exclure des valorisations indéfiniment élevées (même si nous doutons que ce résultat soit possible). Nous pouvons cependant affirmer sans hésitation qu’à moins que des valorisations plus élevées ne s’accompagnent de taux de croissance plus élevés – ce qui n’a pas été le cas malgré tous les progrès technologiques depuis 2000 – les valorisations plus élevées sont mathématiquement associées à des rendements à long terme plus faibles. En maintenant la trajectoire des flux de trésorerie constante, une « valorisation premium » équivaut à un « rendement inférieur à la moyenne ».

Je m’attends à ce que les adaptations que nous avons mises en place ces dernières années nous permettent de naviguer et d’accepter toute trajectoire que les valorisations pourraient prendre, à condition que le marché fluctue. Comme nous l’avons indiqué dans la première section, nous estimons que les rendements nominaux totaux à long terme du S&P 500 sont de l’ordre de 5,8 % par an en cas de valorisations élevées de manière permanente, avec toutefois une volatilité sensiblement plus élevée même si les valorisations ne s’effondrent jamais. Cela nous conviendrait parfaitement. Nous n’avons pas besoin d’un krach. Tout ce dont nous avons besoin, c’est de fluctuations.

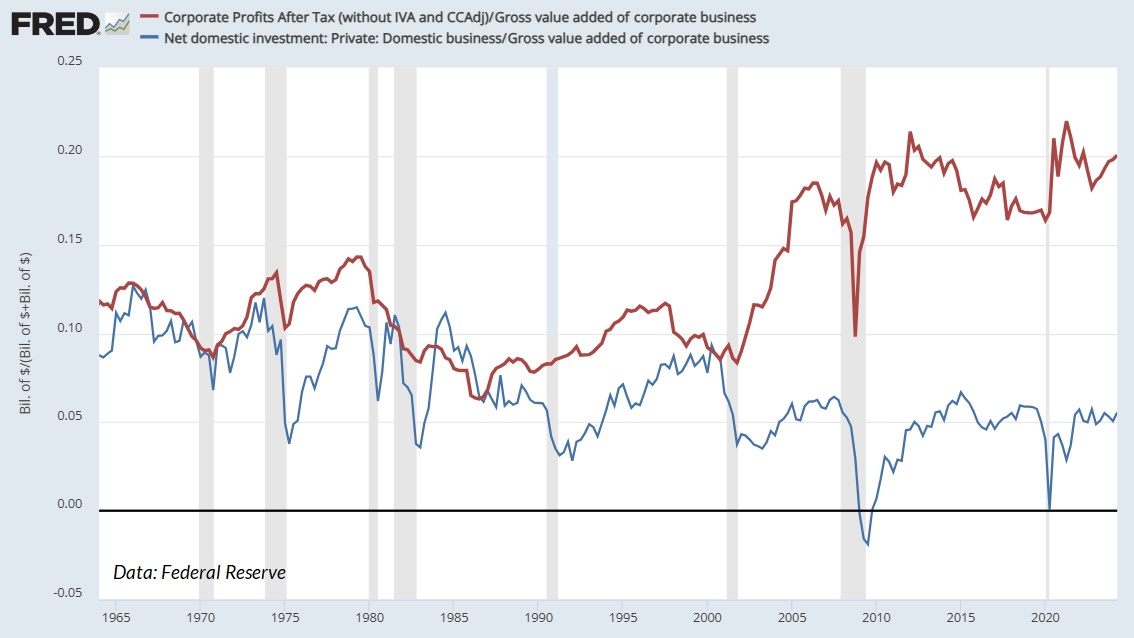

Il peut paraître étrange que des marges bénéficiaires record ne stimulent pas l’investissement des entreprises ou la croissance économique, mais ce n’est pas le cas, et certainement pas de manière fiable. On peut le constater de deux manières. Le graphique ci-dessous montre la formation nette de capital des entreprises américaines en vert (investissement des entreprises net d’amortissements), ainsi que les bénéfices des entreprises américaines après impôts en bleu, tous deux exprimés en pourcentage de la valeur ajoutée brute (revenus).

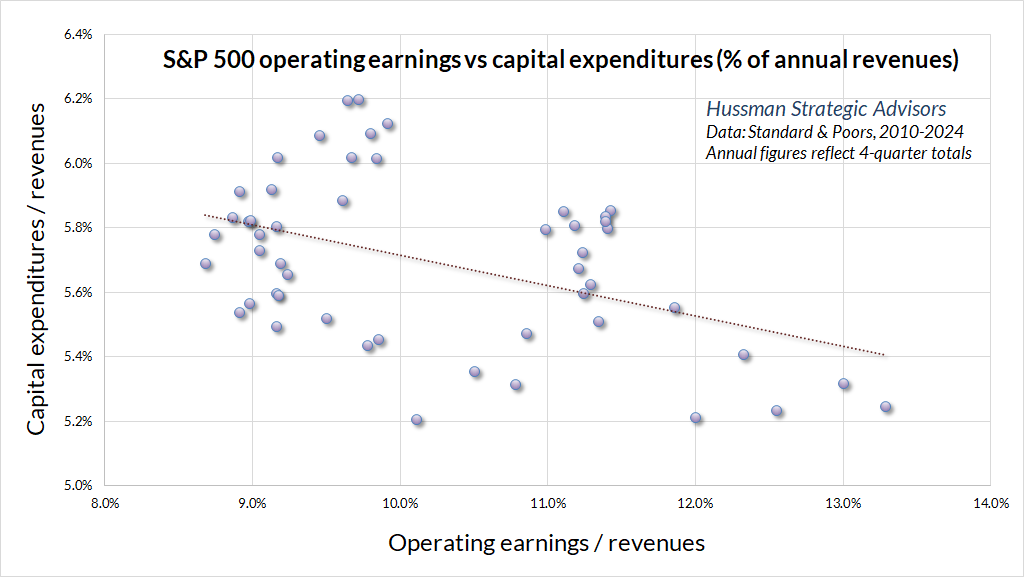

De même, il n’y a pas eu de relation positive entre les marges d’exploitation du S&P 500 et les dépenses d’investissement des sociétés du S&P 500 en pourcentage des revenus.

À mon avis, si le Congrès choisit d’utiliser la politique budgétaire pour stimuler l’investissement productif, la croissance et la productivité du travail, il est préférable de le faire directement par le biais d’amortissements accélérés et de crédits d’impôt à l’investissement – en particulier pendant les récessions, lorsque des investissements plus importants permettent à l’économie d’absorber une plus grande épargne sans favoriser une contraction « keynésienne » du revenu national.

Pour une analyse approfondie et riche en données des marges bénéficiaires des entreprises, y compris l’impact des coûts d’intérêt, des impôts et des coûts unitaires de main-d’œuvre, ainsi qu’une analyse des marges relatives des actions à très forte capitalisation par rapport aux autres composants du S&P 500, consultez le commentaire de mars Universal Capitulation and No Margin of Safety .

Compte tenu des facteurs structurels de la croissance économique américaine, de l’absence de corrélation positive entre les bénéfices et l’investissement net des entreprises, de la fourchette relativement étroite d’amélioration de la productivité qui constitue un changement « significatif » et de la position de l’économie américaine par rapport à sa capacité de plein emploi, quelles sont les perspectives de base de la croissance économique américaine ?

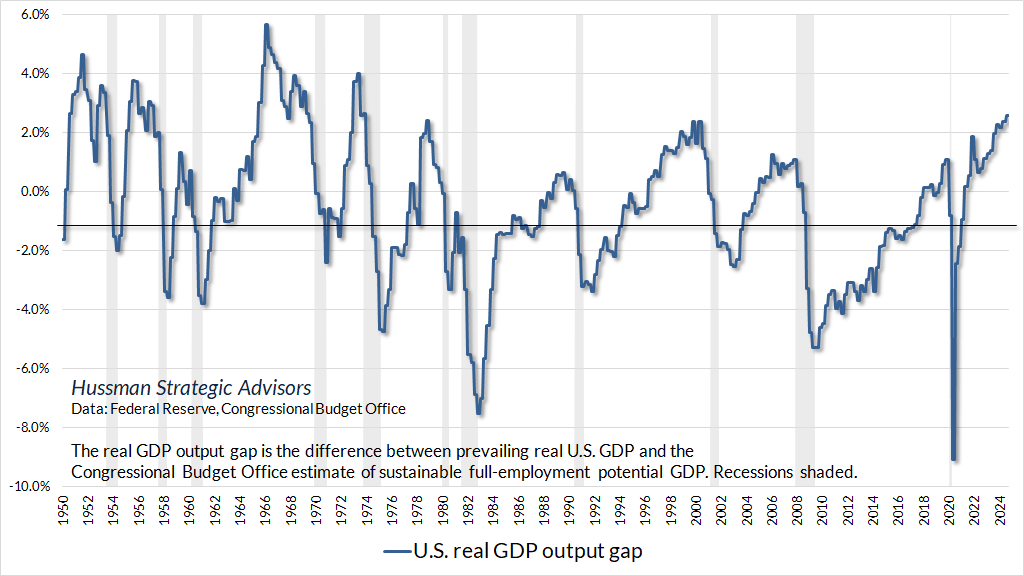

L’une des caractéristiques de l’économie américaine que les investisseurs ne prennent peut-être pas entièrement en compte est que le PIB réel des États-Unis se situe toujours bien au-dessus de son potentiel de plein emploi durable, tel qu’estimé par le Congressional Budget Office (CBO). Nous avons déjà observé que l’estimation du CBO est étroitement alignée sur nos propres estimations qui utilisent simplement la productivité et la démographie de la population active. Ainsi, même si l’on peut trouver une petite marge de manœuvre dans les estimations, le PIB potentiel réel a généralement été un indicateur fiable de la position générale de l’économie américaine au sein du cycle économique.

Notez que les récessions surviennent généralement lorsque le PIB a dépassé son potentiel. Comme je l’ai observé en septembre, les récessions surviennent généralement lorsque le taux de chômage est tombé à des niveaux bas. Dans ces périodes de capacité restreinte, la Fed relève généralement les taux, non pas pour provoquer une récession, mais pour tenter de calmer la demande qui a dépassé l’offre durable. Dans ce contexte, ce ne sont pas les hausses de taux de la Fed qui provoquent une récession, mais les hausses de taux de la Fed qui accompagnent les périodes de capacité restreinte , qui sont elles-mêmes naturellement suivies d’un recul économique. Les récessions sont généralement imputées au resserrement de la Fed, mais ce n’est pas vraiment ainsi que cela fonctionne.

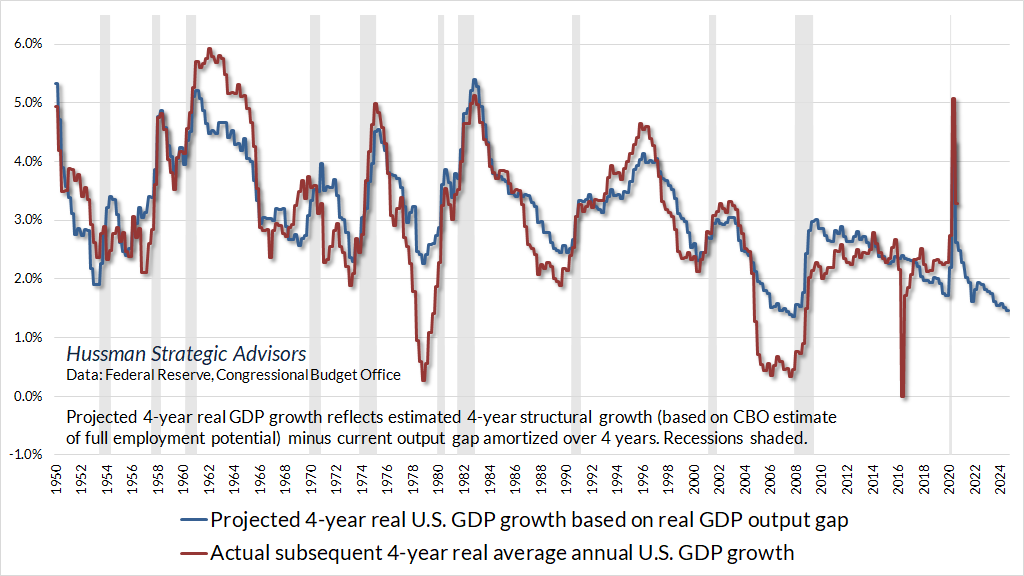

Considérons maintenant notre tortue et notre pendule. Une façon utile d’envisager les perspectives de croissance future est de considérer à la fois les tendances « structurelles » et l’élimination progressive des extrêmes accumulés. Le graphique ci-dessous illustre cette approche, appliquée aux perspectives de base de la croissance réelle du PIB américain au cours des quatre prochaines années. La ligne bleue du graphique ci-dessous reflète la croissance structurelle estimée du PIB sur quatre ans, moins l’écart de production actuel, amortie sur quatre ans. La ligne rouge montre la croissance réelle annuelle du PIB américain sur quatre ans.

Actuellement, notre estimation de base de la croissance réelle du PIB américain pour les quatre prochaines années est d’environ 1,5 % par an, avec la mise en garde que les récessions entraînent généralement un écart important par rapport à ces estimations. Je ne m’attends pas vraiment à ce que les politiques fiscales favorisent soit une augmentation de la participation au marché du travail (ce qui impliquerait principalement l’expansion de mesures telles que le crédit d’impôt sur le revenu gagné, les crédits d’impôt pour les enfants et les personnes à charge, l’accès aux transports et la disponibilité de logements abordables), ni une augmentation de l’investissement intérieur net (ce qui impliquerait principalement des politiques visant à encourager directement l’investissement, plutôt que d’espérer l’influencer indirectement en réduisant les taux d’imposition sur les bénéfices, les hauts revenus et les gains financiers). Le problème est que les économies ne bénéficient pas d’une croissance soutenue sans croissance de la population active ou de la productivité tirée par l’investissement. Ce n’est pas de la politique. C’est juste de l’arithmétique.

En revanche, j’ai toujours observé que les récessions sont avant tout des périodes où un décalage apparaît entre ce que l’économie a produit et ce que l’économie demande aujourd’hui. Ce décalage peut être dû à des changements dans les préférences des consommateurs, à des investissements sensibles aux taux d’intérêt, à la technologie, aux dépenses publiques, aux tensions sur le crédit ou à des crises comme la pandémie. Les perturbations provoquées par ces décalages prennent du temps à se résorber, sauf en cas de renflouement massif et de déficit budgétaire. J’ai l’impression que nous pourrions connaître un certain décalage et des perturbations au cours des prochaines années.

Si des politiques complémentaires encouragent la participation de la main-d’œuvre et l’investissement, certaines industries stratégiques et naissantes, essentielles à l’autosuffisance, peuvent parfois bénéficier d’une protection tarifaire pendant un certain temps, mais les politiques axées sur des tarifs plus larges comptent parmi les sources de perturbations et d’inadéquations qui ont tendance à nuire aux économies, comme nous aurions dû le tirer des tarifs Smoot-Hawley adoptés en juin 1930. L’économie et les marchés financiers étaient déjà extrêmement vulnérables après des années de mal-investissements spéculatifs, et jusqu’à la création de la FDIC en 1933, il n’existait aucun moyen formel de mettre les banques en faillite en redressement judiciaire, ce qui a clairement contribué à la Grande Dépression. La grande majorité des effondrements financiers et économiques se sont produits entre le milieu des années 1930 et le milieu de l’année 1932. En effet, alors que le marché boursier a perdu 89 % pendant la Grande Dépression, le creux du marché de 1932 représentait une perte de 80 % par rapport au niveau le plus bas atteint fin 1929 après le krach initial d’octobre.

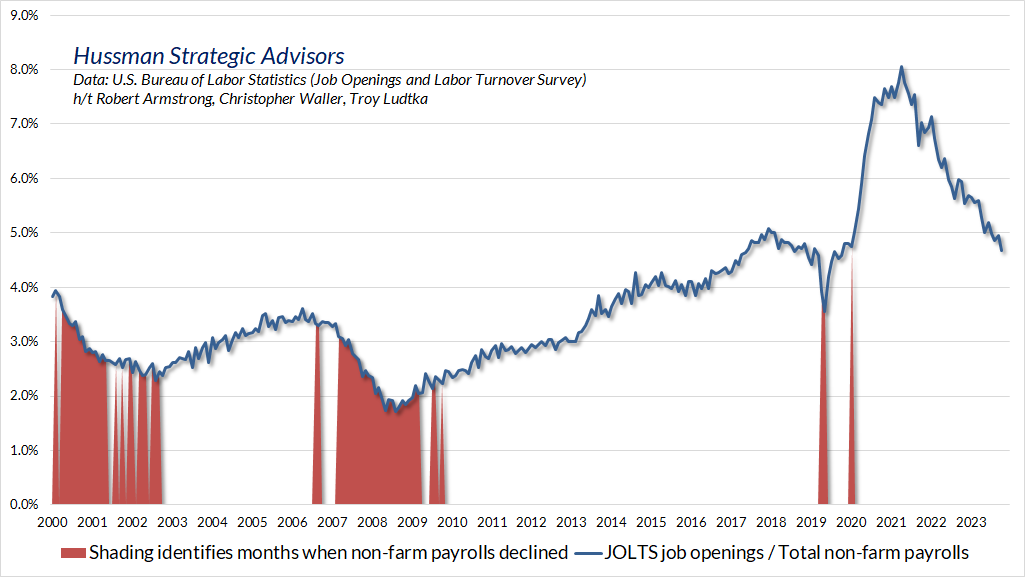

En ce qui concerne les conditions actuelles observables et les perspectives économiques immédiates, les principales données sur l’emploi restent mitigées mais ne se sont pas détériorées. La croissance de l’emploi et les ouvertures d’emplois ralentissent, mais les nouvelles demandes d’allocations chômage n’augmentent pas d’une manière qui suggère un risque imminent, et les ouvertures d’emplois en pourcentage de l’emploi salarié non agricole n’ont pas encore atteint des niveaux qui tendent à autoriser des pertes d’emplois. À mon avis, il faudrait une plus grande faiblesse pour s’attendre à une récession.

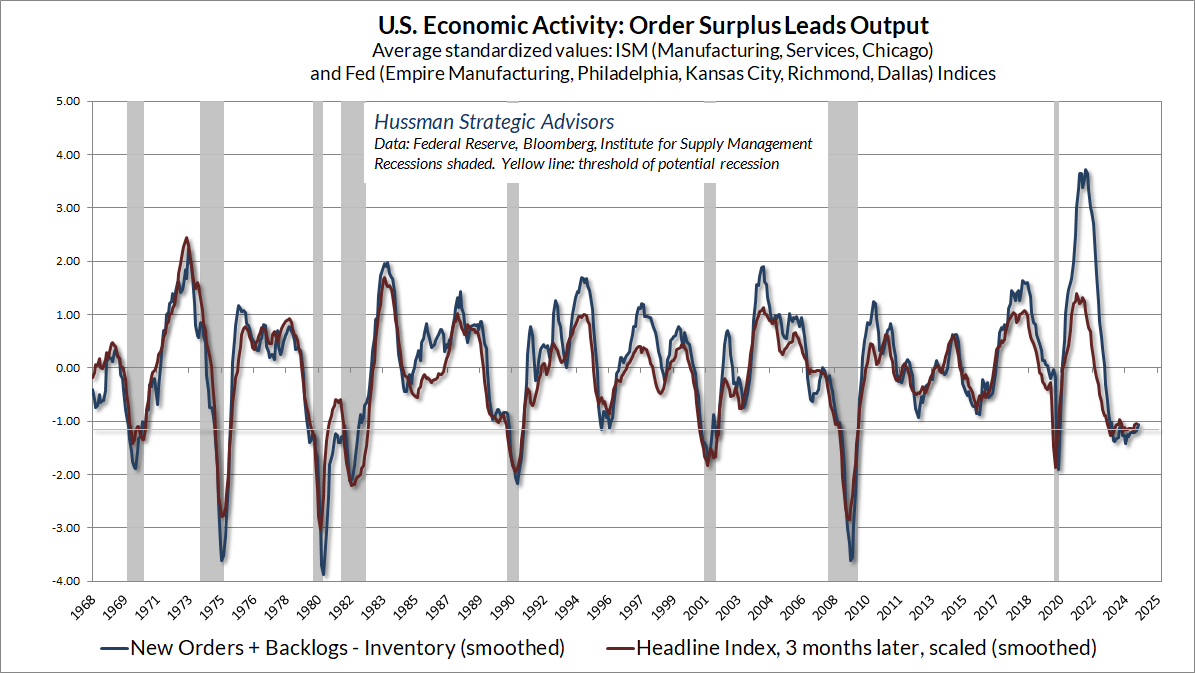

Dans le même temps, notre indicateur d’excédent de commandes (nouvelles commandes + carnet de commandes – stocks) basé sur les enquêtes régionales et nationales de l’ISM et de la Fed continue également de se situer au seuil qui sépare généralement l’expansion de la récession. Là encore, une plus grande faiblesse serait nécessaire pour s’attendre à une récession.

Une note sur les nouvelles ères, les actions à très forte capitalisation et les valorisations « premium »

La doctrine de la « nouvelle ère » – selon laquelle les « bonnes » actions étaient des investissements sûrs, quel que soit le prix payé pour les acquérir – n’était au fond qu’un moyen de rationaliser, sous le terme d’« investissement », la capitulation presque universelle devant la fièvre du jeu. L’idée selon laquelle l’attrait d’une action ordinaire serait entièrement indépendant de son prix paraît incroyablement absurde. Pourtant, la théorie de la nouvelle ère menait directement à cette thèse… Un corollaire séduisant de ce principe était que gagner de l’argent en bourse était désormais la chose la plus facile au monde. Il suffisait d’acheter de « bonnes » actions, quel que soit le prix, et de laisser ensuite la nature suivre son cours ascendant. Les conséquences d’une telle doctrine ne pouvaient qu’être tragiques.

– Benjamin Graham et David L. Dodd, Analyse de la sécurité, 1934

Revenons à notre tortue et à notre pendule et examinons comment les actions de la « nouvelle ère » qui émergent à chaque bulle ont tendance à se comporter au fil du temps. Il convient de rappeler que le Nasdaq 100, très axé sur la technologie, a perdu 83 % de sa valeur après le pic de la bulle de 2000. Pourtant, certains des innovateurs de la bulle technologique ont continué à bien se comporter sur le long terme. Un peu d’arithmétique aidera à comprendre pourquoi certains s’en sont mieux sortis que d’autres.

Prenons les trois plus grandes valeurs technologiques à la fin de 1999 en termes de capitalisation boursière : Microsoft, Cisco et Intel. Leurs rendements totaux respectifs depuis 1999 ont été en moyenne de 10,4 %, 1,9 % et 0,3 %. La moyenne est de 4,2 %. Le fait de voir les plus grandes entreprises de chaque cycle de marché se retrouver à la traîne, en tant que groupe, est la norme, et non l’exception.

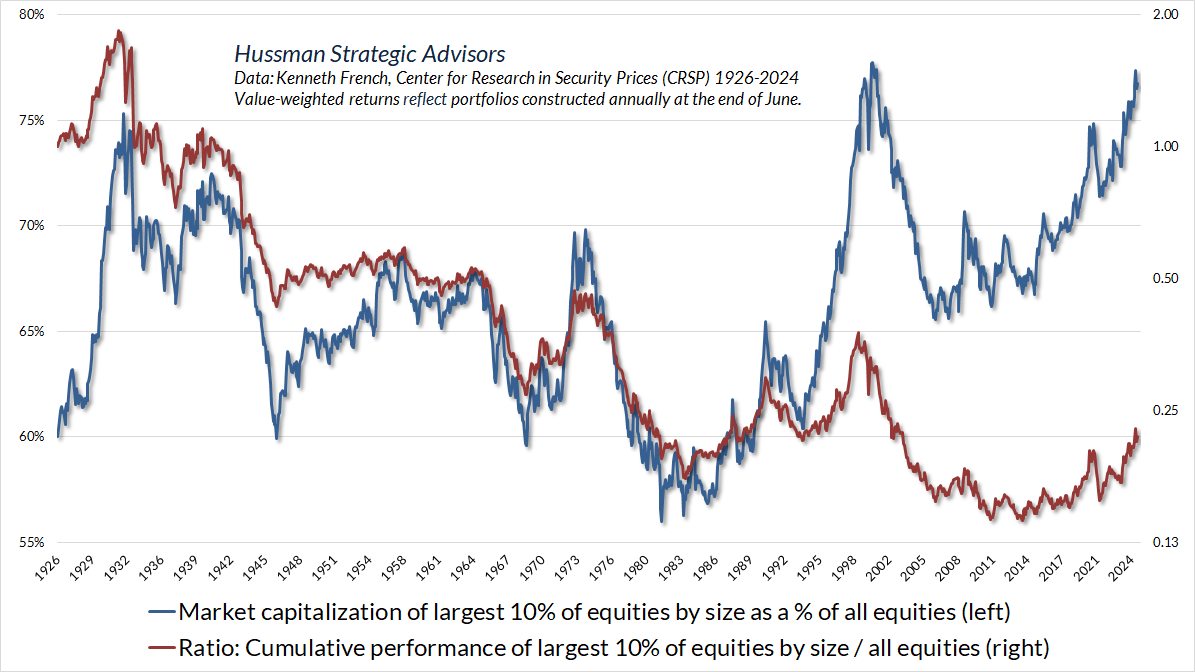

Les taux de croissance élevés et les marges bénéficiaires ne sont pas des chiffres fixes. Ce sont des trajectoires. Lorsque les investisseurs évaluent les actions en se basant sur une extrapolation de la phase de croissance, ils placent un pendule sur leur tortue et la font basculer complètement vers l’avant. Le fait est que, sauf pendant les périodes de chute spéculative qui les poussent vers une part de marché extrême (par exemple en 1929, 1972, 2000, aujourd’hui), les actions à plus forte capitalisation ont tendance à suivre en sous-performant l’action moyenne au fil du temps.

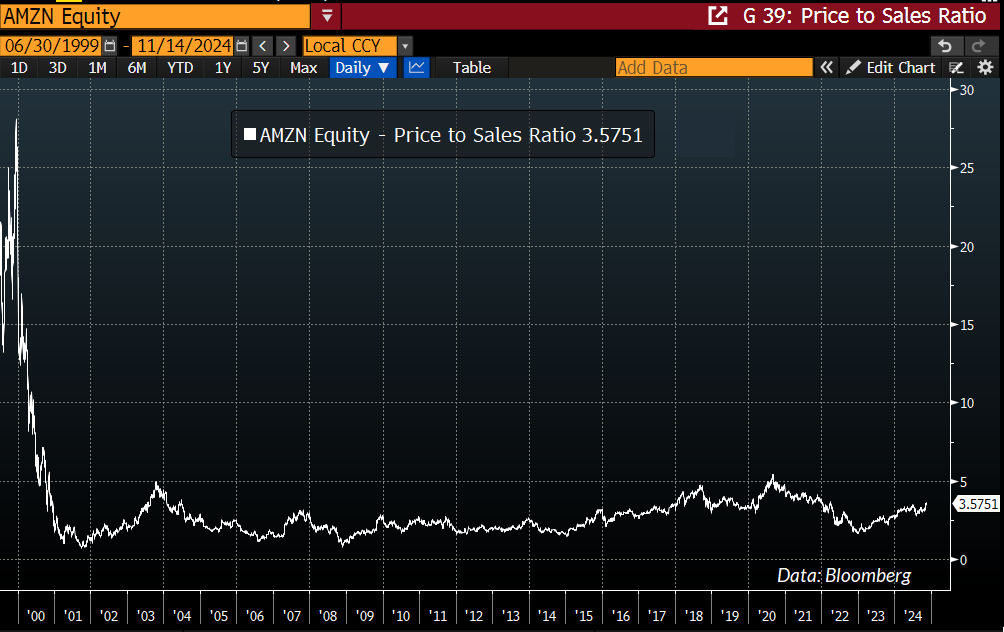

Prenons maintenant deux entreprises qui ont bénéficié de rendements phénoménaux depuis la bulle technologique. Comparée à la capitalisation boursière de Microsoft de 600 milliards de dollars en 1999, celle d’Amazon n’était que de 26 milliards de dollars en 1999, avec un ratio cours/ventes supérieur à 40 à son plus haut niveau. Oui, Amazon a perdu plus de 93 % de sa valeur entre décembre 1999 et octobre 2001, mais il est également vrai que la croissance moyenne des revenus de 30 % par an (à partir de ce niveau bas) depuis 1999 a permis à Amazon de réaliser un rendement annuel de 17,5 % depuis lors.

Pourquoi les rendements totaux ont-ils été sensiblement inférieurs au taux de croissance des revenus d’Amazon ? C’est simple : même si notre tortue a filé en avant, le pendule de valorisation sur sa carapace a basculé en arrière.

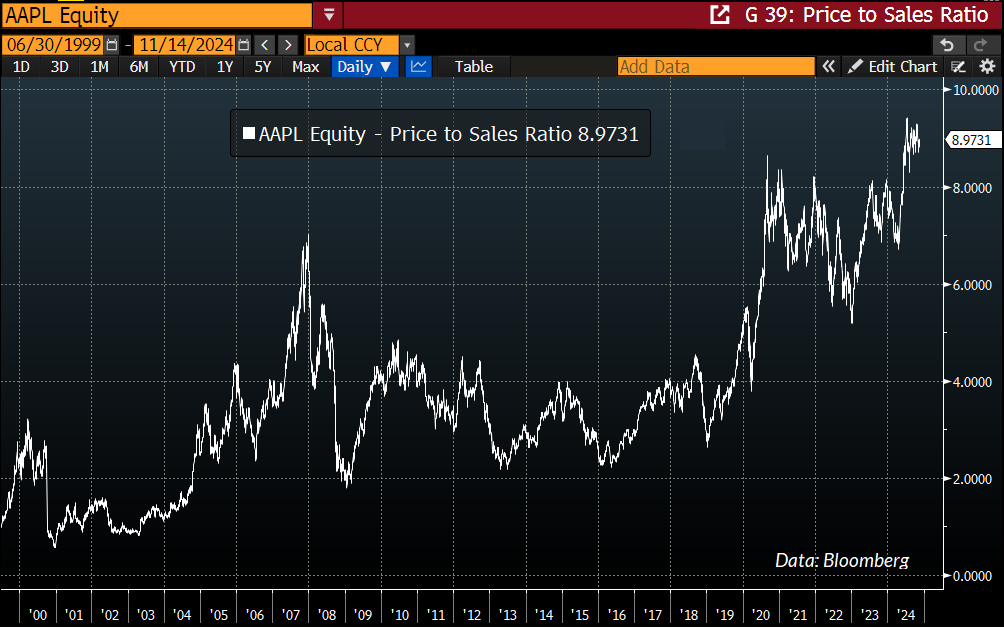

Prenons maintenant le cas d’Apple. Comparée à la capitalisation boursière de 600 milliards de dollars de Microsoft, celle d’Apple n’était que de 16 milliards de dollars en 1999, avec un ratio cours/ventes de 2,7 à la fin de l’année, sur une base de revenus modeste. Oui, Apple a perdu plus de 80 % de sa valeur entre mars 2000 et avril 2003, mais il est également vrai que la croissance moyenne des revenus de près de 20 % par an depuis 1999 a permis à Apple de réaliser un rendement annuel encore plus élevé de 25,7 % depuis lors.

Pourquoi les rendements totaux d’Apple ont-ils été sensiblement supérieurs à son propre taux de croissance, et comment a-t-elle pu surpasser Amazon, qui a connu une croissance de ses revenus bien plus rapide ? C’est simple : non seulement la tortue d’Apple a pris de l’avance, mais le pendule de valorisation de sa carapace a également basculé vers l’avant.

Le fait de voir une entreprise énorme et mature se négocier à un ratio cours/chiffre d’affaires de près de 9,0 malgré une croissance annuelle des revenus de seulement 2 % sur trois ans pourrait aider à comprendre pourquoi Warren Buffett ne détient plus cette action en particulier. Et le fait de voir le ratio capitalisation boursière/valeur ajoutée brute à des niveaux plus élevés qu’aux sommets des bulles de 1929 et 2000 pourrait aider à comprendre pourquoi Berkshire Hathaway détient la plus grande quantité de liquidités de son histoire (principalement sous forme de bons du Trésor rapportant confortablement environ 4,5 %). Les conditions du marché et les valorisations vont changer. En attendant, la patience et la discipline seront toutes deux importantes.

Comme je l’ai déjà dit, l’objectif d’une telle analyse n’est pas de rejeter l’idée selon laquelle le changement technologique peut produire une « nouvelle ère » dans l’activité économique, mais plutôt de souligner que toute l’histoire de la croissance économique américaine n’est constituée que de l’introduction constante de « nouvelles ères ». La couche la plus dynamique de l’économie se régénère constamment sous de nouvelles formes. Encore et encore, la rentabilité et la croissance initiales des entreprises les plus prestigieuses sont ensuite érodées par la « destruction créatrice » de l’expansion du marché, de la concurrence et même des innovations les plus récentes. Comme l’a écrit Joseph Schumpeter il y a un siècle, ce processus est le « fait essentiel » d’une économie entrepreneuriale.

Le problème pour les investisseurs est que chaque bulle – chacune d’entre elles – est associée à une réflexion sur une nouvelle ère. Les premiers leaders, apparemment insensibles et les mieux valorisés d’un nouveau secteur – Visicalc, Sun Micro, Netscape, AOL, Nokia, Blackberry – sont souvent remplacés. Même lorsqu’ils ne le sont pas, ils subissent souvent de lourdes pertes avant de finalement devenir dominants. Quoi qu’il en soit, les entreprises qui en profitent le plus sont généralement celles dont la valorisation initiale est modeste et dont le chiffre d’affaires est tangible mais relativement modéré.

Quelle que soit votre décision concernant les actions individuelles ou le marché des actions dans son ensemble, j’espère que la tortue et le pendule vous aideront dans vos décisions d’investissement. Pour notre part, les valorisations extrêmes, les indicateurs internes défavorables du marché, le sentiment haussier déséquilibré et une multitude de syndromes de surextension nous poussent à adopter une perspective défensive. Pourtant, même si les valorisations restent éternellement élevées, l’ intensité de nos perspectives est susceptible de changer plus fréquemment et plus utilement que ce à quoi les investisseurs s’attendent, et nous attendons ce changement avec impatience.