Je ne partage pas cette analyse mais elle comporte certains aspects intéressants BB

Arnaud Bertrand

L’histoire autour de l’émission par la Chine d’obligations souveraines libellées en dollars américains en Arabie saoudite génère un énorme buzz en Chine et pourrait potentiellement être extrêmement importante.

Je soupçonne fortement qu’il s’agit d’un message adressé à la prochaine administration Trump. Laissez-moi vous expliquer ce qui semble se passer.

A première vue, ce n’est pas un fait marquant : la Chine a émis 2 milliards de dollars d’obligations souveraines libellées en dollars américains en Arabie saoudite, ce qui signifie que les investisseurs ont prêté des dollars américains au gouvernement chinois qui s’est engagé à les rembourser. C’est ce qu’est une obligation. Jusqu’ici, c’est relativement ennuyeux.

Le premier aspect intéressant est que les obligations ont été sursouscrites de près de 20 fois (ce qui signifie une demande de plus de 40 milliards de dollars pour 2 milliards de dollars d’obligations), ce qui est bien plus que la demande habituelle pour les obligations souveraines en dollars américains. En général, les enchères de titres du Trésor américain connaissent un taux de sursouscrite compris entre 2 et 3 fois, ce qui semble donc particulièrement intéressant pour la dette chinoise libellée en dollars.

Le deuxième aspect intéressant est que le taux d’intérêt sur les obligations était remarquablement proche des taux du Trésor américain (seulement 1 à 3 points de base plus élevés, soit 0,01 à 0,03 %) , ce qui signifie que la Chine est désormais en mesure d’emprunter de l’argent – en dollars américains (!) – à pratiquement le même taux que le gouvernement américain lui-même. Ce n’est le cas pour aucun autre pays au monde. À titre de référence, les pays ayant les notes de crédit les plus élevées (AAA) paient généralement au moins 10 à 20 points de base de plus que les bons du Trésor américain dans les rares cas où ils émettent des obligations en USD.

Le fait que la Chine puisse atteindre des spreads de 1 à 3 pbs par rapport aux bons du Trésor américain indique que le marché rejette les évaluations des agences de notation occidentales. Moody’s attribue aux États-Unis une note Aaa et à la Chine une note A1, soit quatre crans de moins.

Le troisième aspect intéressant est le lieu même de cette vente d’obligations : l’Arabie saoudite. C’est inhabituel, car les obligations souveraines sont généralement émises dans les grands centres financiers, et non à Riyad. Le choix de l’Arabie saoudite et le fait que les Saoudiens aient accepté cette offre sont particulièrement significatifs compte tenu de son rôle historique dans le système mondial du dollar, le système dit du « pétrodollar », que je n’ai pas besoin d’expliquer…

En émettant des obligations en dollars en Arabie saoudite, qui concurrencent directement les bons du Trésor américain et obtiennent essentiellement le même taux d’intérêt, la Chine démontre qu’elle peut fonctionner comme un gestionnaire alternatif de liquidités en dollars au cœur même du système du pétrodollar. Pour l’Arabie saoudite, qui détient des centaines de milliards de dollars de réserves, cela crée une nouvelle option pour investir ses dollars : elle peut les investir auprès du gouvernement chinois plutôt qu’auprès du gouvernement américain.

Bon, tout cela est intéressant, mais ce n’est pas la raison principale pour laquelle les réseaux sociaux chinois sont en effervescence. La raison en est qu’ils postulent qu’il s’agit d’un essai de la part de la Chine pour démontrer aux États-Unis qu’elle peut utiliser efficacement sa propre monnaie contre eux, avec des conséquences potentiellement dramatiques.

Comment?

Tout d’abord, réfléchissez-y bien, imaginez que la Chine intensifie ses opérations et, qu’au lieu d’émettre des obligations d’une valeur de 2 milliards de dollars, elle commence à en émettre des dizaines ou des centaines de milliards.

Pour les États-Unis, cela signifie que la Chine serait en concurrence avec le Trésor américain sur le marché mondial du dollar. Au lieu que des pays comme l’Arabie saoudite recyclent automatiquement leurs dollars en obligations du Trésor américain, ils pourraient les investir dans des obligations chinoises en dollars qui rapportent le même taux. Cela créerait un système parallèle du dollar dans lequel la Chine, et non les États-Unis, contrôlerait une partie du flux de dollars.

Les États-Unis continueraient d’imprimer les dollars, mais la Chine en déciderait de plus en plus.

Imaginez… Un autre aspect crucial est que chaque dollar investi dans des obligations chinoises au lieu de bons du Trésor américain est un dollar de moins qui contribue à financer les dépenses du gouvernement américain. À l’heure où les États-Unis accusent des déficits massifs et doivent constamment vendre des bons du Trésor pour se financer, l’émergence de la Chine comme un émetteur d’obligations en dollars concurrent capable d’égaler les taux du Trésor pourrait poser d’immenses problèmes de financement au gouvernement américain.

Cela pourrait effectivement mettre fin au soi-disant « privilège exorbitant » des États-Unis. Mais attendez, vous vous demandez peut-être à quoi sert le fait que la Chine ait autant de dollars ? Ne se déplace-t-elle pas le problème à elle-même : elle aussi doit trouver un endroit où investir tous ces dollars, n’est-ce pas ?

Vous avez raison, la dernière chose dont la Chine a besoin, c’est de plus de dollars américains : en 2023, elle a enregistré un excédent commercial en dollars américains de 823,2 milliards de dollars, et pour 2024, il devrait être de 940 milliards de dollars. La Chine est déjà complètement inondée de dollars. Mais c’est là que réside toute la beauté de l’initiative Belt & Road. Sur les 193 pays du monde, 152 font partie de la BRI. Et une caractéristique très commune à beaucoup de ces pays est qu’ils ont des dettes en dollars américains, envers le gouvernement américain ou d’autres créanciers occidentaux.

C’est là que la stratégie chinoise pourrait devenir vraiment astucieuse.

La Chine pourrait utiliser ses dollars américains pour aider les pays de la Ceinture et de la Route à rembourser leurs dettes en dollars auprès des créanciers occidentaux. Mais voici la clé : en échange de l’aide apportée à ces pays pour régler leurs dettes en dollars, la Chine pourrait s’arranger pour être remboursée en yuans, en ressources stratégiques ou par le biais d’autres accords bilatéraux. Cela créerait un triple avantage pour la Chine : elle se débarrasserait de son excès de dollars, elle aiderait ses pays partenaires à échapper à la dépendance au dollar et elle approfondirait l’intégration économique de ces pays avec la Chine plutôt qu’avec les États-Unis. Pour les pays de la BRI, cela est attrayant car ils peuvent échapper au piège de la dette libellée en dollars (et à la menace de sanctions financières américaines) et obtenir probablement de meilleures conditions avec la Chine, ce qui favorisera leur développement.

En effet, cela reviendrait à placer la Chine comme un intermédiaire au cœur du système du dollar, où les dollars finissent toujours par revenir aux États-Unis – simplement par un chemin qui renforce l’influence chinoise plutôt qu’américaine et qui sape progressivement la capacité des États-Unis à se financer (avec toutes les conséquences que cela entraîne sur l’inflation, etc.).

À ce stade, vous vous dites probablement : « Allez, la Chine n’a aucune chance de faire ça, le gouvernement américain a sûrement des outils à sa disposition pour empêcher cela ». Et la réponse, étonnamment, est qu’il n’y a pas grand-chose que les États-Unis puissent faire sans les affaiblir d’une manière ou d’une autre. La réponse la plus évidente serait de menacer de sanctions des pays comme l’Arabie saoudite ou des institutions qui achètent des obligations chinoises en dollars. Mais cela démontrerait une fois de plus que les actifs en dollars ne sont pas réellement à l’abri de l’ingérence politique américaine, ce qui encouragerait encore plus les pays à se diversifier, aggravant ainsi le problème.

La force du dollar vient en partie des effets de réseau – tout le monde l’utilise parce que tout le monde l’utilise – mais comme nous l’avons vu avec la Russie, les sanctions créent un moment de coordination pour que les pays s’éloignent ensemble, ce qui affaiblit ces effets de réseau.

Une autre option serait que la Réserve fédérale augmente les taux d’intérêt pour rendre les bons du Trésor américain plus attractifs. Mais cela serait contre-productif : cela augmenterait les coûts d’emprunt du gouvernement américain à un moment où il est déjà aux prises avec des déficits massifs, ce qui pourrait déclencher une récession. Et la Chine, bénéficiant de taux similaires à ceux des États-Unis, pourrait tout simplement s’aligner sur toute augmentation de taux.

Les Etats-Unis pourraient aussi opter pour l’option nucléaire consistant à restreindre la capacité de la Chine à compenser les transactions en dollars, mais cela aurait pour effet de fragmenter immédiatement le système financier mondial, ce qui saperait le rôle du dollar comme monnaie de réserve mondiale, exactement ce que les Etats-Unis veulent éviter. Et la Chine étant le partenaire commercial le plus important de l’immense majorité des pays du monde, rien n’est moins sûr que les Etats-Unis sortiraient vainqueurs de ce jeu…

En bref, cela ressemble à une sorte de Tai Chi « quatre onces déplaçant mille livres » (四兩撥千斤) de la part de la Chine, utilisant une force minimale pour rediriger la force du dollar d’une manière qui profite à la Chine.

Comme je l’ai écrit au début, à ce stade, il s’agit probablement simplement d’un message de la Chine à la future administration Trump : « nous pouvons le faire, alors réfléchissez bien à toutes les mauvaises choses que vous avez en tête pour nous… » La beauté de cette démarche réside dans son élégance stratégique : elle ne coûte presque rien à la Chine pour faire une démonstration, mais force Washington à envisager des possibilités très inconfortables.

EN PRIME

CE TEXTE ECRIT EN 2018

21 juin 2018

La guerre commerciale entre les États-Unis et la Chine commence à prendre de l’ampleur. Le président Trump menace désormais d’imposer des droits de douane sur 450 milliards de dollars d’importations chinoises , soit environ 90 % des importations américaines en 2017. Des droits de douane seront bientôt imposés sur environ 35 milliards de dollars de marchandises chinoises, la menace n’est donc pas non plus entièrement hypothétique, même si l’administration n’a pas encore franchi toutes les étapes juridiques nécessaires à la mise en œuvre de l’intégralité des 450 milliards de dollars de droits de douane.

Comme l’ a souligné l’administration Trump , la Chine ne peut pas rivaliser avec les États-Unis en imposant des droits de douane sur 250 milliards de dollars, et encore moins sur 450 milliards de dollars d’exportations américaines. Les États-Unis n’exportent tout simplement pas tant que ça vers la Chine. La Chine déclare importer 150 milliards de dollars de biens des États-Unis, et si l’on ajoute les exportations de biens vers Hong Kong , les données américaines ne suggèrent pas plus de 170 milliards de dollars d’exportations (les 130 milliards de dollars d’exportations directement vers la Chine déclarés dans les données bilatérales américaines sont clairement un peu trop bas, mais seulement un peu).

La Chine pourrait essayer de rivaliser avec les États-Unis en imposant des droits de douane plus élevés sur ses importations en provenance des États-Unis que les 10 % proposés par les États-Unis pour la plupart des importations en provenance de Chine, mais cette approche est plutôt artificielle, voire contre-productive. Pour les matières premières, tout droit de douane redirigera les achats chinois vers d’autres fournisseurs. Et pour les produits manufacturés, les importations chinoises tendent à être fortement orientées vers des biens que la Chine ne fabrique pas sur son territoire (les gros-porteurs par exemple) ou vers des intrants destinés à la machine d’exportation chinoise (les droits de douane encourageant alors les entreprises à délocaliser l’assemblage ailleurs).

Suivez l’argent

Brad Setser suit les flux transfrontaliers, avec un peu de macroéconomie en plus.

La Chine pourrait également réagir de manière asymétrique et se tourner vers d’autres leviers dont elle pourrait disposer sur les États-Unis.

Trois d’entre eux se démarquent :

- Imposer de nouvelles limites aux entreprises américaines opérant en Chine et prendre des mesures qui limitent leurs ventes en Chine . Apple et GM vendent beaucoup de téléphones et de voitures fabriqués en Chine qui ne seraient pas affectés par les droits de douane. J’aimerais cependant qu’il y ait un peu plus de rigueur dans la séparation de l’impact de l’action chinoise sur les bénéfices des entreprises américaines de l’impact de l’action chinoise sur l’économie américaine : si la Chine rend plus difficile pour Starbucks de produire du café en Chine (peut-être en utilisant des grains suisses ? à des fins fiscales) ou pour McDonalds de produire des hamburgers en Chine, il n’y aura pas beaucoup d’impact sur l’économie américaine globale. Les hamburgers fabriqués en Chine ne sont pas les mêmes que les avions fabriqués aux États-Unis. En 2017, les entreprises américaines ont gagné environ 13 milliards de dollars (selon les données américaines) en Chine sur un chiffre d’affaires d’environ 200 milliards de dollars .*

- Affaiblir la monnaie chinoise pour compenser le frein que représentent pour l’économie chinoise des droits de douane de grande ampleur. Selon une règle empirique courante , une dépréciation de 10 % (par rapport à un panier) augmente les exportations nettes d’environ 1,5 point de pourcentage du PIB , ce qui pourrait effectivement compenser les estimations réalistes du frein économique que représenterait une guerre commerciale pour la Chine.** Cette option n’est pas sans risque : elle pourrait relancer les sorties de capitaux actuellement contenues en Chine, et la Chine pourrait finalement se retrouver avec une dépréciation plus importante que prévu. Mais il n’est pas au-delà des capacités de la Chine de concevoir une monnaie plus faible (voir 2015-16 pour un plan d’action : il suffirait d’une dépréciation surprise d’un jour, et le marché ferait le reste jusqu’à ce que la Chine résiste et signale que la dépréciation est allée suffisamment loin).

- Et la menace constante de la Chine de vendre ses bons du Trésor … Cela pourrait se produire en tant que sous-produit d’une décision de la Chine de faire baisser sa monnaie – si la Chine signale qu’elle souhaite une monnaie plus faible, le marché vendrait des yuans contre des dollars, et contrôler le rythme de la dépréciation nécessiterait que la Chine vende des réserves. Ou cela pourrait se produire même si la Chine maintenait son ancrage actuel au panier de devises et réorientait son portefeuille – vendant des bons du Trésor contre des bons du Trésor, ou vendant des bons du Trésor et achetant (avaler) des Bunds (si elle peut en trouver – elle pourrait finir par acheter des obligations françaises à la place) ou des JGB.

Le marché obligataire, à en juger par les mouvements de marché de mardi , ne semble pas particulièrement préoccupé par le risque de voir la Chine vendre des bons du Trésor. Et à juste titre, je pense.

Si les ventes de bons du Trésor intervenaient dans le contexte d’une décision de la Chine de vouloir une monnaie plus faible pour compenser l’impact économique des tarifs douaniers de Trump (ou simplement d’une décision de la PBOC de vouloir assouplir sa politique monétaire en réponse au ralentissement de l’économie chinoise, et donc de ne plus suivre la Fed), l’impulsion désinflationniste d’un yuan plus faible (et d’une baisse plus large de la plupart des devises asiatiques et d’une hausse du dollar) serait probablement plus puissante que l’impact mécanique des ventes de bons du Trésor. C’est la leçon de 2015-2016 .

Et cela nous amène à une question extrêmement controversée : quelle est l’ampleur de l’impact mécanique des ventes chinoises (ou d’ailleurs des achats de la Fed) sur le marché du Trésor ?

Un petit rappel. Les taux du Trésor sont généralement considérés comme une fonction de la trajectoire attendue des taux directeurs à court terme de la Réserve fédérale. Et une « prime de terme » distincte qui augmente (dans la plupart des États du monde) les taux d’intérêt à long terme un peu au-dessus de la trajectoire attendue des taux à court terme. L’impact des achats et des ventes des banques centrales sur cette prime de terme fait l’objet d’un vaste débat.

Les puristes ( Michael Woodford , par exemple) soutiennent que les « flux » n’ont quasiment aucun impact sur le marché du Trésor, et que la seule chose qui compte vraiment est la trajectoire attendue de la Réserve fédérale.

Un déficit budgétaire plus important et un besoin de financement du Trésor plus important ? Cela n’a d’importance que si cela modifie la trajectoire de la politique de la Fed (ce qui devrait être le cas, car un déficit budgétaire plus important stimule généralement la demande et conduit à des taux d’intérêt attendus plus élevés).

Les ventes chinoises, en supposant que la Chine place le produit de ses ventes en espèces plutôt qu’en achetant des devises étrangères ? Elles n’auraient d’impact que si elles infléchissent la trajectoire de la Fed.***

Je pense cependant que les « flux » ont leur importance. Une règle empirique standard et bien fondée [PDF] est que 1 % du PIB consacré au « QE » ou aux achats d’actifs de la Réserve fédérale réduit les taux d’intérêt à long terme du Trésor d’environ 5 points de base, donc 10 % du PIB consacrés au « QE » devraient réduire le rendement à dix ans d’environ -50 points de base (voici les dernières projections des équipes de la Fed ).

Les estimations de l’impact des déficits budgétaires du Trésor sur les taux à long terme sont d’une ampleur similaire, bien que légèrement supérieure (Goldman – voir leur article du 12 mai, sans lien – a fait un très bon travail sur ce sujet, ils estiment l’impact d’une augmentation de 1 % du PIB sur le déficit budgétaire à environ 20 points de base, mais cette estimation inclut l’impact que le déficit budgétaire aura sur la trajectoire des taux d’intérêt attendus de la Réserve fédérale ainsi que l’impact de l’augmentation des émissions sur la prime de terme).

Les estimations de l’impact des achats des banques centrales étrangères sur le marché du Trésor et des agences sont du même ordre. Les travaux canoniques des Warnocks [PDF] par exemple ont estimé que 4% du PIB américain en achats des banques centrales en 2005 ont réduit les rendements à 10 ans d’environ 80 points de base. C’est probablement une valeur élevée. D’autres travaux [PDF] de la Réserve fédérale ont également constaté un impact substantiel des achats étrangers sur les rendements à 5 ans. Et un type nommé Ben Bernanke a mis son John Hancock sur ce papier .

On peut aller encore plus loin et dire que ce qui compte, c’est la part de la Fed (ou de la Chine) dans les actions négociables, etc., mais les règles empiriques basées sur les « flux » sont de bonnes premières approximations. L’ article de Beltran, Kretchmer, Marquez et Thomas (p. 12), par exemple, estime qu’une augmentation de 1 % des avoirs officiels étrangers par rapport aux actions en circulation réduit la prime de terme sur les obligations à 5 ans d’environ 5 points de base. En fin de compte, des flux importants entraînent de fortes variations dans le stock des avoirs des banques centrales étrangères.

Et que se passera-t-il si la Chine commence à vendre maintenant ?

Si la Chine vendait l’intégralité de son portefeuille de bons du Trésor ( qui s’élèverait à environ 1 200 milliards de dollars, mais qui se rapprocherait probablement de 1 300 milliards de dollars en raison du compte « belge », et la Chine possède également 200 milliards de dollars supplémentaires dans des agences), elle générerait environ 6 % du PIB américain en ventes (7 % du PIB en comptant les 200 milliards de dollars d’agences chinoises). En utilisant la littérature sur le « QE » pour estimer l’impact du « QT » chinois, ces ventes dans un premier temps devraient augmenter les taux d’intérêt à long terme d’environ 30 points de base. Il existe bien sûr une incertitude autour de cette estimation, car certains documents antérieurs au QE suggèrent un impact plus important. L’impact serait plus important à court terme, mais des taux américains plus élevés (par rapport aux taux européens toujours bas) attireraient alors des fonds privés vers le marché obligataire américain.

Une hausse de 30 points de base sur dix ans, voire de 60 points de base sur dix ans, serait douloureuse, mais finalement supportable.

Ces estimations supposent en particulier que la Fed ne réagit pas à une hausse de la prime de terme et à une accentuation de la courbe des taux en assouplissant sa politique monétaire.

La Fed a pourtant toutes les raisons de réagir. Si les ventes chinoises font grimper les taux à long terme et ralentissent l’économie américaine, la Fed devrait logiquement ralentir le rythme des hausses de taux, ou réduire son « resserrement quantitatif »/ réduction de son bilan .

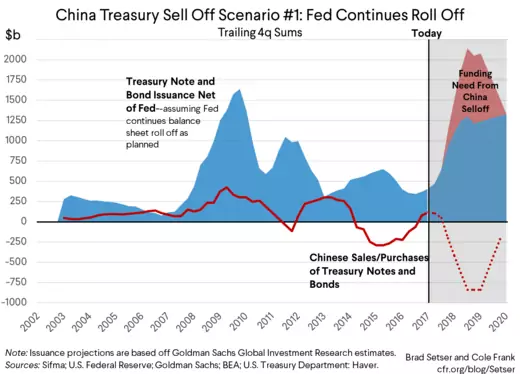

Mon analyste de données extraordinaire Cole Frank et moi-même avons essayé d’illustrer tout cela graphiquement. Je ne vous ennuierai pas avec les détails techniques de la manière dont nous avons construit les graphiques suivants. Il suffit de dire que nous avons utilisé les données de la balance des paiements par pays, ajusté les achats chinois pour capturer la distorsion « belge » et réparti les achats de dette dans la balance des paiements entre les bons du Trésor et les autres obligations en utilisant les données de l’enquête. En gros, nous avons essayé de reproduire la méthodologie utilisée par le BEA pour estimer les achats globaux de dette américaine, mais pour fournir des détails que le BEA supprime désormais sur les achats de bons du Trésor chinois.****

Et nous n’avons pas pris en compte les agences, même si nous savons que le fait de ne considérer que les bons du Trésor sous-estime considérablement l’impact de la Chine sur le marché obligataire américain de 2005 à 2008, époque à laquelle elle achetait autant de bons du Trésor que les agences. Tout cela est désormais de l’histoire ancienne. Le flux actuel et le débat actuel concernent tous les bons du Trésor.

A première vue, les Etats-Unis semblent être particulièrement vulnérables. Le stock de bons du Trésor que le marché doit absorber pour financer le déficit budgétaire croissant des Etats-Unis est objectivement assez important, car les Etats-Unis ont augmenté leurs émissions tandis que la Fed réduit ses avoirs en bons du Trésor.

Et si la Chine commençait à vendre, le montant de titres américains que les investisseurs non chinois devraient absorber serait extrêmement important (Cole et moi avons supposé environ 200 milliards de dollars de ventes trimestrielles de la Chine, soit le maximum qu’elle a vendu sur une période de trois mois entre 2015 et 2016 (graphique ici ) – soit des ventes d’environ 850 milliards de dollars (plus de 4 % du PIB américain) en un an. Selon ces hypothèses, il faudrait à la Chine un an et demi pour se débarrasser de son portefeuille de bons du Trésor. Et, pendant ce temps, les États-Unis devraient alors placer environ 2 000 milliards de dollars par an auprès d’investisseurs non chinois.

Cela dit, examiner l’émission totale par rapport aux achats chinois n’est qu’une façon parmi d’autres d’analyser les données.

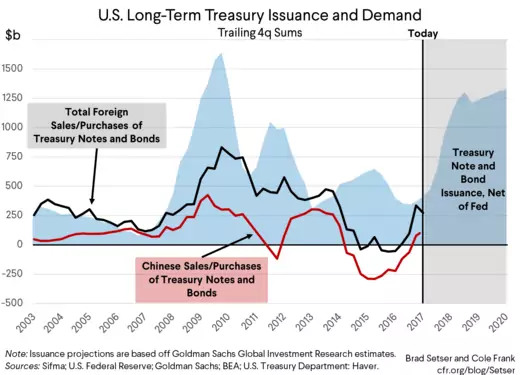

La demande étrangère n’a pas été aussi centrale pour le marché du Trésor ces dernières années que par le passé, en partie parce que le déficit du compte courant (2,5 % du PIB) est inférieur au déficit budgétaire ( 4 % du PIB, mais se dirige rapidement vers 5 % ). Les étrangers ont acheté 275 milliards de dollars de bons du Trésor à long terme l’année dernière, de sorte que les entrées totales de capitaux étrangers dans les bons du Trésor ont représenté un peu moins de 1,5 % du PIB américain, bien en deçà de leur rythme immédiatement après la crise mondiale.*****

Et la demande chinoise n’a pas été aussi importante que par le passé (les importantes réserves chinoises reflètent davantage l’héritage des interventions passées que celles actuelles : les flux récents de la Chine ont été en grande partie canalisés par les banques d’État vers des marchés bien plus risqués que les bons du Trésor).

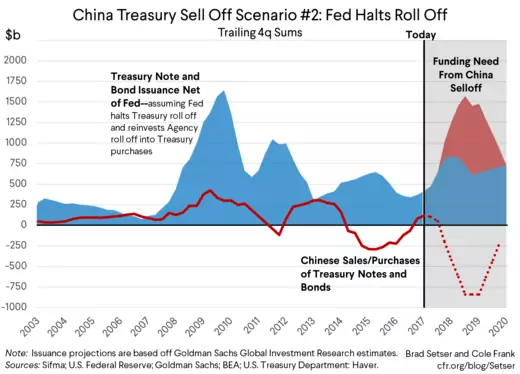

Plus important encore, les ventes chinoises sont d’une certaine manière plus faciles à contrer maintenant, car la Réserve fédérale est en plein cycle de hausse des taux. Il est assez facile pour la Fed de signaler qu’elle s’attend à moins de hausses de taux à l’avenir qu’elle ne le prévoit actuellement. Et la Fed a un deuxième moyen, assez direct, de réagir aux ventes chinoises : modifier le rythme de réduction de son bilan. Il est prévu, en comptant les agences, que ce rythme atteigne 150 milliards de dollars par trimestre/600 milliards de dollars par an d’ici le quatrième trimestre. Arrêter cela et peut-être signaler qu’au fil du temps, la Fed augmenterait la taille de son bilan à long terme constituerait un puissant contrepoids aux ventes chinoises. La combinaison d’un bilan « terminal » plus important de la Fed et d’un changement des attentes en matière de taux serait, à mon avis, plus puissante que toute menace que la Chine pourrait faire peser sur elle.

L’arrêt de la réduction du roll-off réduirait le besoin total de financement non chinois d’environ un quart, à environ 1,5 billion de dollars.

Enfin, le Trésor pourrait, à la marge, commencer à émettre davantage de bons du Trésor et moins de bons du Trésor (les bons du Trésor sont le nom officiel des bons du Trésor à coupon avec une échéance supérieure à un an, les bons du Trésor ne versent pas de coupon et ont généralement une échéance d’un an ou moins), ce qui compenserait l’impact de la vente par la Chine d’obligations à plus long terme et augmenterait probablement ses avoirs en liquidités. Ou bien, la Fed pourrait augmenter l’échéance de ses avoirs en vendant des obligations à court terme et en achetant des obligations à long terme dans le cadre d’une nouvelle opération. Les options techniques ne manquent pas pour limiter l’impact des ventes chinoises.******

Mon rôle n’est pas de donner des conseils à la Chine sur la manière de perturber les marchés américains.

Mais si le Conseil de sécurité nationale devait un jour se réunir pour discuter des options de rétorsion asymétriques de la Chine, je l’encouragerais à consacrer la majeure partie de son temps à s’inquiéter des conséquences d’une telle évolution du taux de change chinois. L’impact d’une telle dépréciation de la monnaie chinoise sur les États-Unis serait limité si les États-Unis parvenaient à convaincre leurs alliés en Asie de prendre des mesures pour éviter de suivre la baisse de la monnaie chinoise (même si cela va à l’encontre de leurs intérêts économiques à court terme ; leurs économies axées sur les exportations sont en concurrence directe avec la Chine). Ils ont beaucoup de réserves – et pourraient les vendre pour absorber la pression du marché qui souhaite que leurs monnaies se déprécient en même temps que le yuan chinois. Mais ils ne le feront probablement pas s’ils pensent que les États-Unis ont provoqué la dévaluation chinoise par des mesures commerciales irresponsables.

Et j’encouragerais le gouvernement américain à consacrer un peu de temps à réfléchir à l’impact des ventes chinoises d’actifs autres que les bons du Trésor, un scénario que j’ai discuté en avril avec Joe Weisenthal et Tracy Alloway .

Les ventes de bons du Trésor sont, dans un certain sens, faciles à contrer, car la Fed n’a aucun mal à acheter et à vendre des bons du Trésor pour son propre compte. J’ai souvent dit que les États-Unis détiennent en définitive les atouts majeurs dans ce domaine : la Fed est le seul acteur au monde qui peut acheter plus que ce que la Chine ne peut jamais vendre. *******

*/ Il est fort probable que les entreprises américaines aient trouvé des moyens de transférer leurs bénéfices de Chine vers des juridictions à faible imposition, et les 13 milliards de dollars de bénéfices déclarés sous-estiment leurs « véritables » bénéfices chinois. Mais il n’existe pas de moyen simple de savoir quelle part des bénéfices « excédentaires » que les entreprises américaines déclarent aux Bermudes, en Irlande, aux Pays-Bas, à Singapour, en Suisse et dans d’autres juridictions à faible imposition doit être attribuée à la Chine.

**/ Les États-Unis ont menacé d’imposer des droits de douane sur 450 milliards de dollars d’importations en provenance de Chine, ce qui représente près de 4 % du PIB chinois. Cependant, l’impact économique réel de l’ensemble des droits de douane sur la Chine serait inférieur au montant des échanges concernés. Une estimation raisonnable serait de l’ordre de 1,5 point de pourcentage du PIB chinois. Dans de nombreux cas, les importateurs américains devraient simplement payer les droits de douane et continuer à importer de Chine, car ils n’ont pas d’alternative viable à court terme à l’assemblage et à l’approvisionnement chinois.

***/ Que changerait-il si la Chine abandonnait elle aussi le dollar ? Pas grand-chose. Vendre des bons du Trésor et acheter des obligations étrangères nécessite une série de transactions : d’abord vendre des bons du Trésor contre des liquidités, puis vendre des dollars contre une autre devise, puis acheter des obligations d’un autre pays. La première transaction est la seule dont les États-Unis doivent se soucier. Vendre des dollars contre des euros, par exemple, ferait baisser le dollar et monter l’euro, ce qui aiderait, et non nuirait, à l’économie américaine. Des entrées massives de capitaux dans la zone euro pourraient toutefois constituer un problème pour la BCE…

****/ Le BEA publie des données sur les achats de toutes les dettes à long terme par pays dans l’ensemble de données « balance des paiements par pays », mais ne fournit pas de répartition entre les différents types de dettes à long terme à un niveau aussi désagrégé. Il fournit une répartition globale par instruments dans un autre tableau de données.

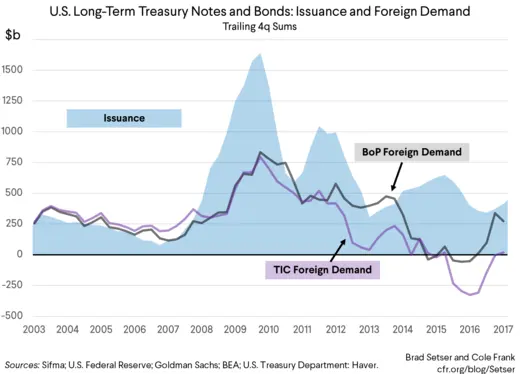

*****/ Les données de la balance des paiements, qui correspondent aux données de dépôt, montrent plus d’achats de titres du Trésor que les données mensuelles « transactionnelles » du TIC. Les données de dépôt et les données transactionnelles sont collectées de manières complètement différentes. La plupart des gens pensent que les données de dépôt sont meilleures. Les données de la balance des paiements que nous avons utilisées pour ces graphiques sont finalement basées sur les données d’enquête, et elles montrent une légère reprise des achats étrangers de titres du Trésor en 2017.

L’écart entre les deux sources de données ressemble à ceci :

******/ Je pense que Jerome Powell comprend cela ; il siège au conseil d’administration de la Fed depuis longtemps et a sans aucun doute assisté à de nombreuses présentations sur l’impact du QE et du QT. Il a été sous-secrétaire aux finances intérieures (le bureau du Trésor en charge de l’émission de la dette et de la gestion de la trésorerie) dans l’administration de George W. Bush. De plus, je pense que Ben Bernanke prendrait son appel…

*******/ La Fed estime que l’impact « maximal » du QE sur la prime de terme à dix ans est supérieur à 100 points de base (voir graphique 3, p. 39 ). C’est plus important que toutes les estimations que j’ai vues de l’impact des achats de la Chine (logiquement parlant, puisque la Fed a fini par acheter davantage…)

« Je ne partage pas cette analyse mais elle comporte certains aspects intéressants BB«

Oui mais encore ?

Il eut été intéressant de vous lire sur la chose.

J’aimeJ’aime

Je sais mais ce nest pas un sujet grand public ou meme un sujet facilement accessible ;

et je ne peux faire un développement technique aussi long et complexe qu’il le faudrait

le sujet ne le mérite pas à ce stade.

Si il y a des développements je tenterai de le rendre intelligible.

J’aimeJ’aime

Merci Mr Bertez, je reste attentif car le sujet m’interesse et il est effectivement complexe

L’info a été reprise et analysée par Charles Gave dans une video de l’université de l’Epargne.

Il rejoint l’auteur, en précisant que :

ces dernières années les recyclages des déficits US sont surtout allés se loger dans les actifs Americains et moins dans les bons du trésor entretenant la bulle des actifs

Que la zone Asie (hors Japon) va devoir financer une croissance très importante dans le futur, sans vraiment pouvoir compter sur le Yuan ou sur la monnaie Brics pour le faire (trop long), alors pourquoi pas via un Dollar dont l’émission serait contrôlée par les chinois ?

In fine, une partie de ces dollars « créés » se retrouveront dans les bons du trésor US mais échapperont à l’extraterritoralité du Dollar car passant par la HKMA (le HKD a un taux fixe / à l’USD)

Si C Gave a raison (il précise que c’est de la spéculation, mais du latin Speculare = reflechir), ca signifie hausse du crédit en Dollar en Asie, inflation aux US sans qu’ils puissent monter leur taux, hausse des monnaies asiatiques, croissance dans les pays asiatiques et en chine.

Donc dans sa logique d’investissement -> Cash en Yen et ETF Asie

J’aimeJ’aime

Le montant est dérisoire mais le message politique me semble clair.

L’affaire deviendra intéressante si cette pratique prospère avec des émissions conséquentes.

La Chine démontre ici qu’elle peut recycler ses excédents de dollars autrement qu’en soutenant les déficits du Trésor US.On n’est donc pas dans la dédollarisation mais dans la » désamérication ».

J’aimeJ’aime