Voici un papier absolument ideologique . Cela me fait penser aux déclarations de Fauci qui prétendait que ses imbécilités sur le Covid, -maintenant démystifiées-, c’était de la Science.

Vous apprécierez au passage la brosse à reluire sur la Fed ...

MES REMARQUES NE M’EMPECHENT PAS DE CONCLURE DU PROGRAMME ANNONCE PAR TRUMP QU’IL EST INFLATIONNISTE BIEN SUR; MAIS CE SERAIT LE CAS POUR TOUT AUTRE PROGRAMME. IL N’Y A AUCUNE ALTERNATIVE QUE LA DERIVE MONETAIRE.

JE PARTAGE EN GRANDE PARTIE LES ANALYSES DE L’AUTEUR SUR LES CRYPTOMONNAIES.

2 novembre 2024

Maurice Obstfeld

Maurice Obstfeld, ancien économiste en chef du Fonds monétaire international, est chercheur principal au Peterson Institute for International Economics et professeur émérite d’économie à l’Université de Californie à Berkeley.

Avec le contrôle unifié des républicains à la Maison Blanche et au Congrès, le président élu des États-Unis, Donald Trump, est prêt à poursuivre des politiques économiques radicales. En sapant l’indépendance de la Réserve fédérale, en adoptant des réductions d’impôts massives et en assouplissant la réglementation sur les cryptomonnaies, il risque de déclencher une poussée inflationniste.

BERKELEY – En 1919, John Maynard Keynes a déclaré : « Il n’y a pas de moyen plus subtil et plus sûr de renverser les bases existantes de la société que de déprécier la monnaie. » Keynes a attribué cette idée au dirigeant bolchevique Vladimir Lénine, qui affirmait que la dépréciation de la monnaie était « la meilleure façon de détruire le système capitaliste. »

Les événements récents nous rappellent douloureusement la prescience de Keynes. La poussée d’inflation de 2021-2023 aux États-Unis, bien que modérée par rapport aux conséquences de la Première Guerre mondiale , a suffi à susciter la frustration et la colère généralisées des électeurs. Le résultat est un contrôle républicain unifié de la Maison Blanche et du Congrès sous un président élu qui, il y a à peine quatre ans, a tenté d’annuler sa propre défaite électorale.

Le deuxième gouvernement de Donald Trump s’apprête à introduire des changements radicaux dans sa politique économique. Ces mesures pourraient avoir des conséquences de grande envergure, mais de nombreux électeurs ne se rendent peut-être pas compte de ce qui les attend.

Jouer avec le feu

Les élections ayant donné aux républicains un triplé politique, certains partisans de Trump, bientôt au pouvoir, semblent prêts à prendre le risque d’une hausse de l’inflation.

Trois éléments du programme économique de Trump, en particulier, constituent une menace pour la stabilité des prix aux États-Unis :

-les limites imposées à l’ indépendance et à l’autorité de la Réserve fédérale ;

–des réductions d’impôts importantes malgré des déficits budgétaires et une dette fédéraux massifs (et le recours à la pensée magique pour maintenir la viabilité budgétaire) ;

-l’intégration de cryptomonnaies peu réglementées dans les systèmes financiers et fiscaux américains.

Ces politiques se complètent.

La volonté de Trump d’avoir une plus grande influence sur les décisions de la Fed, par exemple, est liée à son projet d’assouplir la réglementation sur les cryptomonnaies et d’explorer des moyens de rembourser la dette nationale avec des monnaies numériques .

Les techno-libertariens comme Elon Musk considèrent souvent la capacité de la Fed à imprimer de la monnaie comme une concentration dangereuse du pouvoir gouvernemental qui permet des déficits budgétaires fédéraux massifs. Au lieu de cela, ils prônent un système de « monnaie saine » basé sur des crypto-monnaies décentralisées potentiellement concurrentes. Cette approche, combinée à une croissance économique alimentée par la déréglementation et à des réductions des dépenses publiques d’une ampleur irréaliste (Musk affirme que 2 000 milliards de dollars peuvent être réduits), éliminerait ostensiblement la prodigalité budgétaire.

Commençons par la Fed. Certains critiques imputent la flambée de l’inflation américaine à la politique monétaire, accusant la Fed de déstabiliser les prix en imprimant sans contrôle de la monnaie pour financer les déficits budgétaires fédéraux. Mais ce discours est en contradiction avec la réalité. La Fed incarne les meilleures pratiques modernes en matière de politique monétaire, en ciblant une faible inflation tout en préservant son indépendance vis-à-vis des pressions politiques, notamment celles liées aux déficits publics. Bien que ce modèle ait rencontré un immense succès et ait été adopté dans le monde entier, Trump et ses alliés cherchent à le saper en limitant l’indépendance et l’autorité de la Fed.

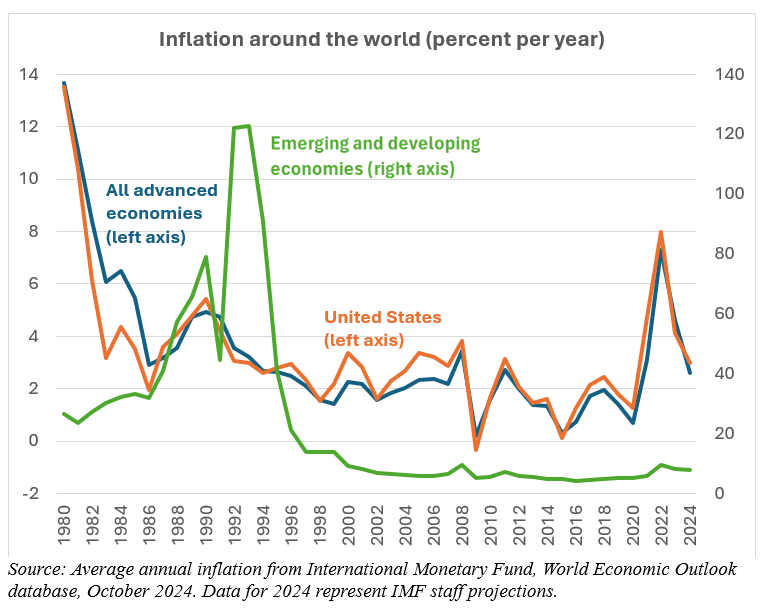

Le graphique montre les taux d’inflation des prix à la consommation aux États-Unis et dans le monde depuis 1980, révélant plusieurs tendances clés. Une réduction significative de l’inflation mondiale a suivi l’introduction et l’adoption généralisée de l’indépendance des banques centrales à partir de la fin des années 1980. Les banques centrales des économies avancées, adhérant aux mêmes meilleures pratiques en matière de politique monétaire, ont généralement maintenu les taux d’inflation proches de leur objectif d’environ 2 %. En d’autres termes, contrairement aux affirmations des détracteurs concernant la générosité monétaire excessive de la Fed, les États-Unis ne constituent pas une exception.

En fait, quatre décennies de données montrent que le pic d’inflation de 2021-23 était un cas aberrant. Il a touché tous les pays exposés aux chocs extraordinaires de la réouverture économique post-pandémie, à la demande refoulée et à l’invasion de l’Ukraine par la Russie. En 2024, cependant, l’inflation était presque revenue aux niveaux cibles sans déclencher de hausse significative du chômage.

De plus, l’idée selon laquelle la Fed finance les déficits budgétaires américains en imprimant de la monnaie pour que le Trésor puisse les dépenser est une pure fiction. En temps normal, la Fed contrôle l’inflation par le biais de son taux directeur, en l’augmentant pour faire baisser l’inflation lorsque cela est nécessaire et en l’abaissant lorsque l’économie est faible et l’inflation contenue. En suivant de près cette approche – indépendamment des considérations politiques – la Fed favorise un environnement qui encourage les acteurs du marché à s’attendre à une inflation modérée à long terme et à ajuster les prix en conséquence. Il en résulte un cercle vertueux de stabilité des prix.

Quel est donc le rôle de la création monétaire dans ce système ? En fonction du taux d’intérêt qu’elle fixe, la Fed ajuste simplement la masse monétaire pour l’aligner sur la demande du marché, créant ou retirant des liquidités selon les besoins.

Le succès des banques centrales au cours des quatre dernières décennies découle directement de l’indépendance que les critiques de la politique monétaire américaine cherchent à priver de la Fed. La confiance des marchés, construite au fil des décennies de bonnes performances de banques centrales professionnelles et indépendantes, a stabilisé les anticipations d’inflation lors de la récente flambée des prix, permettant à l’inflation de retomber rapidement vers les niveaux cibles sans provoquer de récession mondiale.

Loin de favoriser les déficits budgétaires en maintenant les coûts d’emprunt à un niveau bas, de nombreux dirigeants de banques centrales ont constamment souligné l’importance de la consolidation budgétaire et maintenu des taux d’intérêt restrictifs, même face à des déficits publics élevés. En cette période de turbulences économiques, ce sont les banques centrales – et non les politiciens – qui ont joué le rôle d’« adultes dans la salle ».

Pressions budgétaires et solutions farfelues

De même, l’affirmation selon laquelle la Fed serait responsable des déficits budgétaires américains est tout à fait erronée. En réalité, les déficits budgétaires plus importants qu’impliquent les réductions d’impôts proposées par Trump représentent un réel danger pour l’indépendance de la Fed et la deuxième menace pour la stabilité des prix.

Le Comité pour un budget fédéral responsable estime que les propositions de Trump augmenteraient le déficit fédéral de près de 7 800 milliards de dollars entre 2026 et 2035, même en tenant compte des projections d’augmentation des recettes douanières. Cette augmentation s’ajouterait à un déficit et à une dette nationale qui atteignent déjà des sommets historiques. Si Trump réussit à faire pression sur la Fed pour qu’elle adopte sa préférence bien connue pour des taux d’intérêt bas, le mythe de l’impression monétaire pourrait passer de la fiction à la réalité.

L’antidote à l’irresponsabilité budgétaire ne consiste pas à affaiblir la Fed. Il appartient aux pouvoirs politiques de reconnaître la trajectoire intenable de la politique budgétaire américaine, d’éviter de l’aggraver et de poursuivre des réformes raisonnables de la fiscalité et des dépenses .

Malheureusement, certains membres du Congrès – apparemment avec le soutien de Trump – se font plutôt les champions de l’adoption de programmes de cryptomonnaies qui pourraient affaiblir la Fed, augmenter la dette nationale et déstabiliser les marchés financiers.

En octobre 2024, la famille Trump a lancé sa propre entreprise de cryptomonnaies, World Liberty Financial , et a commencé à commercialiser des jetons – de sorte que l’intérêt financier personnel de Trump, comme celui de certains de ses alliés , est aligné sur une approche politique favorable aux cryptomonnaies.

Si l’ingérence politique dans la politique monétaire et les excès budgétaires menacent depuis longtemps la stabilité des prix, ce troisième volet de la triple menace inflationniste de Trump est sans précédent. Le problème fondamental est que la plupart des cryptomonnaies, à l’exception des stablecoins, sont déconnectées de l’économie réelle et fonctionnent hors de portée des politiques publiques. Par conséquent, elles introduisent une incertitude importante dans les transactions financières, ce qui en fait une base peu fiable pour les décisions économiques. Même les stablecoins ne sont valables que dans la mesure où les actifs qui les soutiennent les soutiennent.

Malgré les nombreux risques posés par une cryptosphère non réglementée, ses partisans continuent de dénaturer le solide bilan de la Fed pour promouvoir leur programme. Le sénateur républicain Mike Lee, par exemple, a qualifié le dollar américain d’« instable », en raison de son rôle présumé dans le déficit fédéral, et a présenté un projet de loi interdisant à la Fed de lancer sa propre monnaie numérique. Si elle était adoptée, cette interdiction laisserait plus de place aux cryptomonnaies non réglementées, facilitant potentiellement des activités illicites telles que le blanchiment d’argent et le financement du terrorisme. En fournissant des moyens d’échange alternatifs, ces cryptomonnaies pourraient également diminuer l’influence de la Fed sur l’économie.

De même, la sénatrice républicaine Cynthia Lummis a invoqué « l’inflation galopante » et la dette nationale pour justifier sa proposition de création d’une « réserve stratégique de bitcoins ». Dans son projet de loi , Lummis affirme qu’une telle réserve serait bénéfique pour le bilan du gouvernement américain, vantant la « résilience, l’adoption généralisée » du bitcoin et son rôle de « moyen d’échange et de réserve de valeur pendant plus d’une décennie ».

Selon le plan de Lummis, une réserve d’un million de bitcoins serait consacrée à la réduction de la dette nationale américaine. Le coût d’acquisition des cryptomonnaies, affirme-t-elle, serait compensé par « l’utilisation de certaines ressources du système de la Réserve fédérale », sans donner plus de détails . Ce qui est clair, cependant, c’est que ce plan saperait le bilan de la Fed, limiterait son efficacité et exposerait les contribuables américains à des pertes importantes si le pari sur le bitcoin échoue.

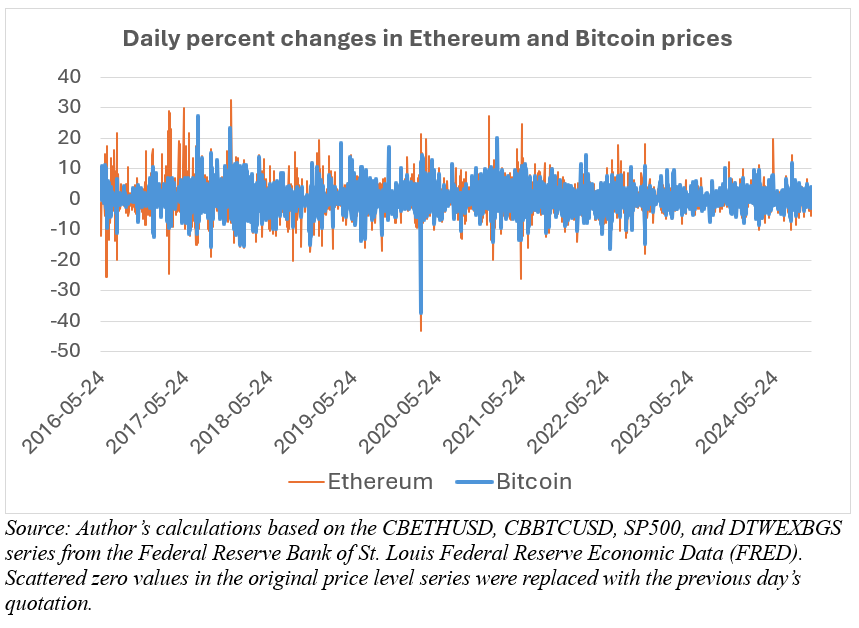

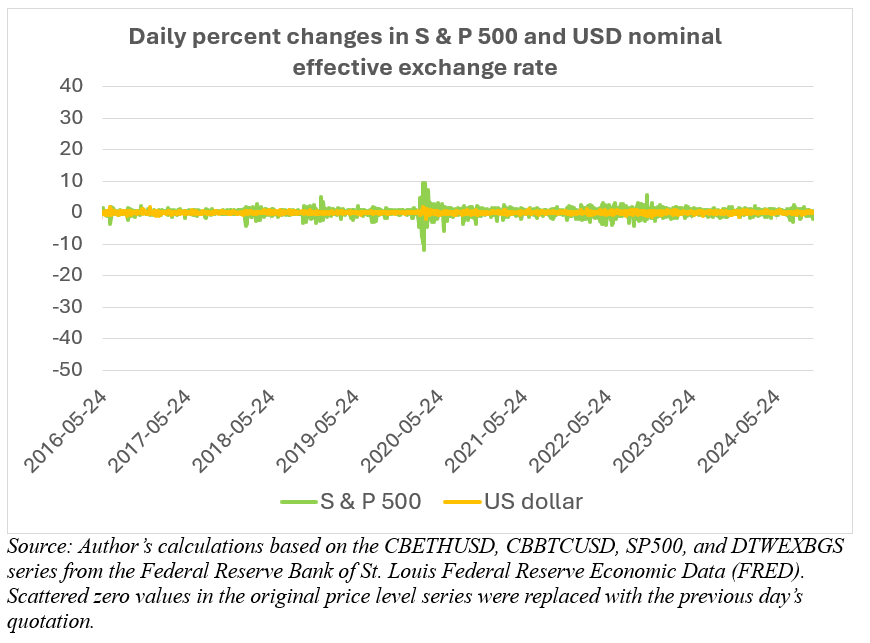

Les graphiques ci-dessous montrent l’extrême volatilité des cryptomonnaies comme Ethereum et Bitcoin par rapport au dollar, supposément « instable », et même au S&P 500, plus volatil. Compte tenu de leur imprévisibilité, leur accorder un rôle monétaire ou financier majeur n’améliorerait pas la stabilité des prix ou de l’emploi. Au contraire, cela conduirait presque certainement à une plus grande instabilité. L’intégration des cryptomonnaies dans le système financier américain sans surveillance réglementaire stricte est une recette infaillible pour des crises, des récessions, des renflouements massifs des gouvernements et même des dettes publiques plus importantes.

Casino Amérique

Malgré ces risques, Trump a approuvé la proposition de Lee visant à interdire à la Fed de lancer une monnaie numérique et soutient la création d’une réserve nationale de bitcoins pour acheter de la dette publique. Il a également promis d’assouplir la réglementation pour faire des États-Unis « la capitale mondiale des cryptomonnaies ». Après tout, qu’est-ce qui pourrait mal tourner si l’on paralysait la Fed tout en transformant le système financier américain en casino ?

Certes, les banques centrales ne sont pas parfaites. La plupart des banques centrales des économies avancées ont tardé à réagir à la récente poussée d’inflation, attendant 2022 pour commencer à relever les taux d’intérêt. En revanche, leurs homologues des marchés émergents ont agi plus tôt, stabilisant les anticipations d’inflation et en profitant avant que la guerre entre la Russie et l’Ukraine n’intensifie les pressions économiques.

Néanmoins, le bilan des banques centrales indépendantes qui ont adopté un modèle de ciblage de l’inflation est indéniablement impressionnant, surtout si on le compare à ce qui s’est passé auparavant. Ce succès explique pourquoi ce modèle est devenu la norme mondiale et pourquoi les pays qui l’évitent, comme l’Argentine et la Turquie, continuent de se débattre avec une inflation élevée et persistante.

L’administration Trump a promis de mener une série de politiques macroéconomiques et commerciales inflationnistes , notamment des réductions d’impôts massives, des droits de douane élevés et des expulsions massives. Face à de telles mesures potentiellement déstabilisatrices, la crédibilité de la Fed et sa surveillance rigoureuse des marchés financiers sont plus cruciales que jamais, mais elles sont désormais sérieusement menacées.

Il y a plus d’un siècle, Keynes observait qu’en période de forte inflation, « toutes les relations permanentes entre débiteurs et créanciers, qui constituent le fondement ultime du capitalisme, deviennent si désordonnées qu’elles deviennent presque dénuées de sens », réduisant ainsi le « processus d’acquisition de richesses » à « un jeu de hasard et à une loterie ». Ces mots n’ont jamais été aussi justes.