Le Japon, les États-Unis et l’Europe ont en commun une colère populaire croissante.

les cours boursiers sont élevés les salaires stagnent et en réels ils baissent..

Pourquoi les partis au pouvoir ont été défaits aux élections américaines et japonaises

De grands changements politiques sont en cours au Japon, aux États-Unis et en Europe. Les élections nationales ont eu lieu ces dernières semaines aux États-Unis et au Japon, et dans les deux cas, le parti au pouvoir a subi une défaite majeure, ce qui a créé une forte incertitude sur la politique économique. En Allemagne, le retrait du Parti libéral-démocrate (FDP) de la coalition tripartite a laissé le gouvernement dans une situation difficile.

Les trois régions ont en commun une colère populaire croissante face à l’économie, malgré des cours boursiers élevés et un faible taux de chômage. Aux États-Unis, les données macroéconomiques sont relativement bonnes, mais beaucoup de gens n’en profitent tout simplement pas. Au Japon, l’inflation des importations pèse lourdement sur les finances des ménages, et l’Allemagne souffre d’un sérieux ralentissement économique.

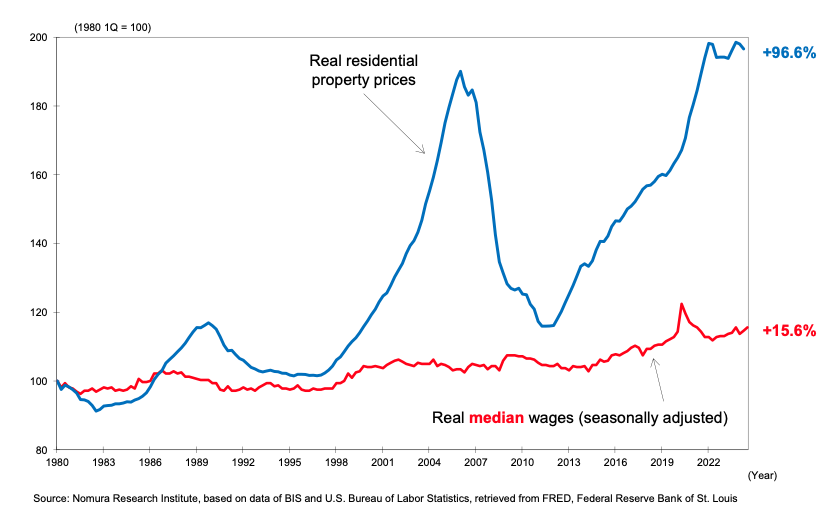

Les prix des actifs américains ont augmenté au cours des 40 dernières années, mais les salaires n’ont pratiquement pas bougé

En ce qui concerne les États-Unis, je pense que beaucoup de gens s’attendaient à ce que les démocrates en place reviennent à la Maison Blanche, compte tenu du taux de chômage relativement bas, de la croissance solide du PIB et des cours boursiers élevés.

Mais comme l’a fait remarquer David Smick, réalisateur d’un documentaire intitulé « America’s Burning » récemment diffusé aux États-Unis, le DJIA a augmenté de 5 000 % en 43 ans depuis 1980, mais le salaire réel (médian) des Américains ordinaires n’a augmenté que de 15 %. Comme il s’agit d’une valeur médiane, cela signifie que la moitié des Américains ont vu leur salaire réel augmenter de moins de 15 % au cours des 43 dernières années.

Les événements sur les marchés boursiers n’ont peut-être pas d’impact direct sur le niveau de vie des Américains, mais les prix de l’immobilier, corrigés de l’inflation et qui ont un impact direct sur les finances des ménages, ont grimpé de 96,6 % (graphique 1). Le fait que les salaires réels des Américains ordinaires qui cherchent à acheter ces maisons n’aient augmenté que d’un peu plus de 15 % montre clairement, à bien des égards, que leur niveau de vie a baissé. Il n’est pas surprenant qu’ils soient si mécontents du système actuel.

Figure 1 : Prix réels de l’immobilier et salaires réels aux États-Unis

La délocalisation de l’industrie provoquée par la mondialisation est l’une des raisons de la faiblesse des salaires

Il faut se demander pourquoi les salaires réels sont si bas. L’un des facteurs qui y a contribué est au moins le mouvement de mondialisation symbolisé par l’externalisation de la production. Maintenant que les entreprises de nombreuses économies développées peuvent utiliser la main d’œuvre bon marché des marchés émergents, elles n’ont plus aucune raison de continuer à payer des salaires élevés dans leur pays d’origine.

Ce phénomène aurait commencé lorsque Taïwan a créé trois zones franches industrielles à Kaohsiung et ailleurs entre 1966 et 1971 et a invité des entreprises étrangères à y construire des usines pour exploiter le bassin local de main-d’œuvre bon marché. La Chine a ensuite lancé ses réformes et sa politique d’ouverture en 1978, la guerre froide a pris fin en 1989 et l’Accord de libre-échange nord-américain (ALENA) a été signé en 1992. Tous ces événements ont contribué à accélérer la mondialisation.

Avant cette époque, il était difficile pour les entreprises des économies développées de profiter de la main d’œuvre bon marché des marchés émergents : la Chine avait une économie planifiée communiste, l’Asie du Sud-Est avait été plongée dans la tourmente par la guerre du Vietnam, la Russie et l’Europe de l’Est se trouvaient de l’autre côté du rideau de fer, et l’Amérique latine et l’Inde poursuivaient un modèle de croissance économique basé sur la substitution des importations.

La mondialisation a apporté de grands avantages aux capitalistes, aux entreprises et aux consommateurs, mais elle a eu de graves conséquences négatives sur les travailleurs de l’industrie manufacturière et de l’agriculture nationales qui doivent concurrencer les produits bon marché fabriqués à l’étranger.

La négligence du dollar fort et des déficits commerciaux a créé de graves divisions dans la société américaine

Les entreprises japonaises et européennes ont également tiré pleinement parti de la mondialisation, mais les divisions sociales aux États-Unis sont beaucoup plus profondes que dans d’autres économies développées. Pourquoi en est-il ainsi ?

Comme je l’ai déjà dit, je pense que le problème peut être attribué à la force du dollar et aux déficits commerciaux qu’elle a engendrés.

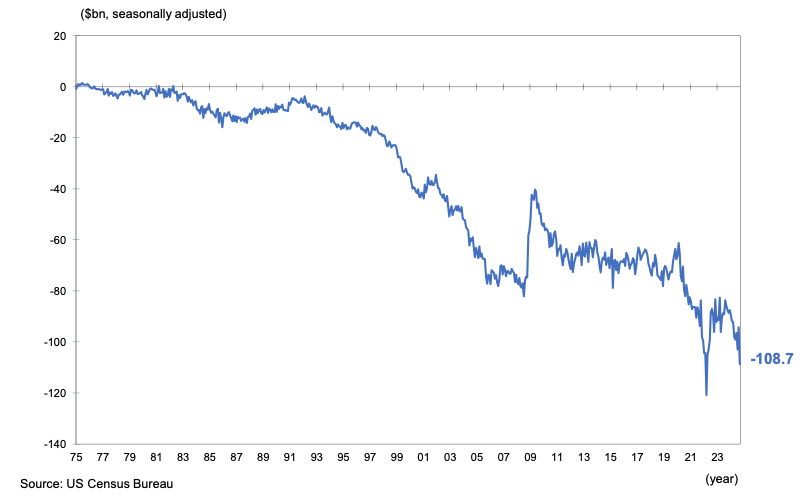

Les déficits commerciaux des États-Unis ne constituaient pas un problème majeur jusqu’à la fin des années 1970. Cependant, ils ont augmenté de façon spectaculaire à partir des années 1980 et sont restés ainsi pendant plus de 40 ans (graphique 2).

Figure 2 : Balance commerciale des États-Unis, de 1975 à aujourd’hui

Dans la mesure où un déficit commercial réduit directement le PIB, la grande majorité des pays craignent d’avoir des déficits commerciaux plus importants, à moins que les biens importés responsables de ces déficits ne soient des biens d’équipement essentiels au développement économique futur.

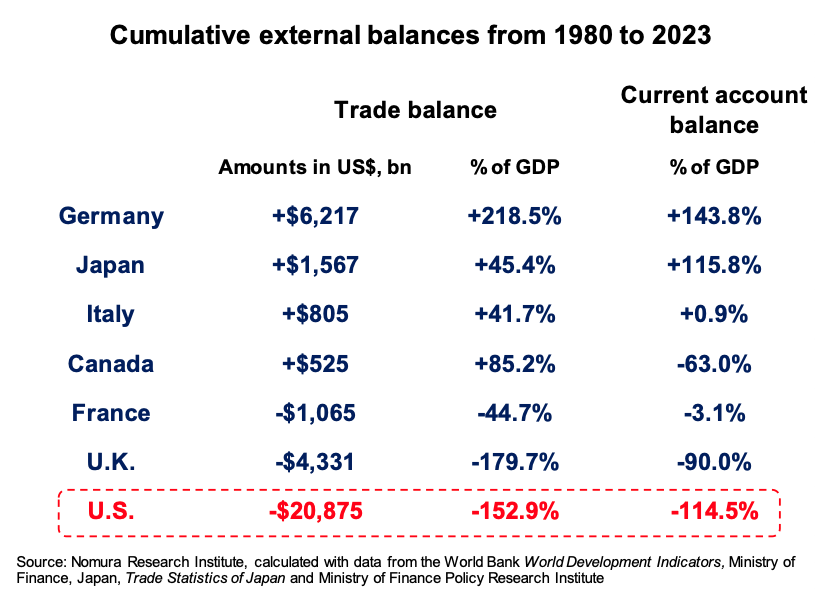

Depuis plus de 40 ans, les déficits commerciaux des États-Unis représentent 153 % du PIB

Les États-Unis ont pourtant fermé les yeux sur ces déficits commerciaux pendant plus de 40 ans. Résultat : le pays a perdu un revenu cumulé équivalant à 153 % du PIB depuis 1980 (graphique 3). Ces 153 % équivalent à 20 800 milliards de dollars si l’on additionne simplement les déficits commerciaux de l’époque, soit 41 000 milliards de dollars en dollars actuels.

Figure 3 : Soldes extérieurs cumulés de 1980 à 2023

Le déficit commercial cumulé des États-Unis en pourcentage du PIB est le deuxième plus important du G7 après celui du Royaume-Uni. Cependant, le Royaume-Uni perçoit des revenus provenant des services financiers parce que Londres est un centre financier mondial. Si l’on examine la balance courante, qui inclut ces revenus, les États-Unis se classent au dernier rang parmi les pays du G7.

La raison pour laquelle je m’intéresse à la balance commerciale est que les déficits commerciaux sont directement liés au secteur manufacturier et concernent un nombre considérable d’emplois manuels, alors que dans le secteur financier, un groupe relativement restreint de personnes gère de gros volumes d’argent. En tant que tel, je pense que les déficits commerciaux sont plus utiles pour analyser les divisions sociales et les résultats des élections.

Contrairement aux États-Unis, des pays comme le Japon et l’Allemagne affichent d’importants excédents commerciaux, comme le montre la figure 3, et les PIB de ces deux pays ont grandement bénéficié du commerce malgré la mondialisation.

Le dollar trop fort a été négligé car les flux de capitaux ont été libéralisés

J’attribue cette différence au fait que les États-Unis n’ont prêté aucune attention à la force du dollar pendant les 37 années écoulées depuis l’accord du Louvre en février 1987. Comme nous le verrons en détail ci-dessous, les déficits commerciaux massifs des États-Unis n’auraient pas pu perdurer aussi longtemps sans un dollar fort, ce qui s’est naturellement avéré très bénéfique pour les partenaires commerciaux des États-Unis.

La vigueur du dollar a commencé avec des changements majeurs survenus sur le marché des changes, suite à la décision des économies développées d’autoriser la libéralisation des flux de capitaux transfrontaliers à partir de 1980.

Avant cette date, les principaux acteurs de ce marché étaient les importateurs et les exportateurs. Leurs transactions ont automatiquement contribué à faire baisser la valeur des monnaies des pays déficitaires et à augmenter celle des pays excédentaires. Cela a permis d’éviter une croissance excessive des déséquilibres commerciaux.

Mais à partir des années 1980, les investisseurs de portefeuille et les spéculateurs sont devenus les principaux acteurs du marché des changes et, à mesure qu’ils ont intensifié leurs achats d’actifs à haut rendement libellés en dollars, le billet vert a atteint des niveaux qui n’auraient jamais pu être justifiés compte tenu de l’ampleur du déficit commercial américain. De plus, alors que le gouvernement américain a fortement abaissé la valeur du dollar avec l’accord du Plaza en septembre 1985, il n’a jamais essayé de remédier à la hausse ultérieure du dollar depuis l’accord du Louvre qui a marqué la fin de la correction précédente.

En bref, les États-Unis ont fermé les yeux sur la force du dollar et sur les 41 000 milliards de dollars de sorties de revenus de leurs secteurs manufacturier et agricole pendant plus de 40 ans, et c’est probablement la raison pour laquelle – bien qu’ils connaissent la même tendance à la mondialisation que des pays comme le Japon et l’Allemagne – les divisions sociales se sont creusées à ce point aux États-Unis.

Trump a forcé les deux partis américains à passer du libre-échange au protectionnisme

Les personnes qui souffrent de ces déficits commerciaux depuis plus de 40 ans sont les principaux soutiens du président Trump. En témoigne le fait que les mesures protectionnistes visant à défendre l’industrie et les travailleurs nationaux ont été pour l’essentiel la seule proposition politique concrète qu’il a présentée en mai 2015, lorsqu’il a annoncé pour la première fois sa candidature à la présidence. Le fait que ce phénomène soit devenu si rapidement un phénomène politique de grande ampleur nous montre à quel point de nombreuses personnes ont été lésées par les déficits commerciaux au fil des ans.

En soutenant des politiques protectionnistes, M. Trump a immédiatement gagné le soutien d’un grand nombre de travailleurs. La candidate démocrate, Hillary Clinton, a été choquée de voir cela et a réagi en abandonnant le Partenariat transpacifique (TPP) qu’elle avait elle-même contribué à négocier (il s’agissait, dit-on, de l’accord de libre-échange le plus avancé de tous les temps) et en changeant de cap en faveur du protectionnisme. Mais il était déjà trop tard, et elle a été battue par M. Trump lors de l’élection présidentielle de 2016.

Le président Biden, qui a repris la Maison Blanche à M. Trump après la réponse bâclée de ce dernier au COVID-19, non seulement n’a pas rejoint le TPP, mais a laissé en place presque tous les tarifs douaniers du président Trump et en a même augmenté certains de son propre chef.

C’était la preuve que les deux principaux partis politiques américains avaient enfin commencé à penser aux victimes des déficits commerciaux massifs qu’ils avaient laissés s’accumuler pendant les 40 années précédentes.

Pourquoi la vice-présidente Harris n’a-t-elle pas fait campagne sur les questions commerciales ?

Le Parti républicain a lui aussi été surpris de constater l’ampleur du soutien dont bénéficie M. Trump et a fait volte-face par rapport à son soutien traditionnel au libre-échange. Aujourd’hui, il s’est transformé en parti de Trump et est partisan de politiques protectionnistes.

Le président de l’époque, Barack Obama, dont le parti était à l’origine de la création du TPP, savait que le traité ne pourrait être ratifié aux États-Unis sans le soutien du Parti républicain, qui avait traditionnellement été l’un des chefs de file du mouvement en faveur du libre-échange. Mais ces mêmes républicains ont désormais pris le pas sur les démocrates, traditionnellement sceptiques à l’égard du libre-échange, et sont devenus de fervents défenseurs du protectionnisme.

La question sans réponse est de savoir pourquoi les démocrates de 2024 n’ont pas été capables de tirer les leçons de leurs erreurs de 2016. Bien qu’ils savaient que la revitalisation du commerce et de l’industrie deviendraient des enjeux clés de campagne s’ils étaient confrontés à l’ancien président Trump, le président Biden et la vice-présidente Harris ont évité ces questions presque entièrement.

Si l’on part du principe que la plupart des partisans de M. Trump le soutenaient pour cette raison, la vice-présidente Harris aurait dû essayer de réduire son soutien au sein de ce groupe en présentant des politiques concrètes pour répondre à leurs préoccupations. Pourtant, les démocrates n’ont presque rien fait dans ce domaine.

Biden a effectivement découragé les victimes du déficit commercial par un commentaire approuvant un dollar fort

En fait, le président Biden est allé jusqu’à déclarer qu’il n’était pas inquiet de la vigueur du dollar. En réponse à la forte hausse du dollar quelques mois plus tôt, il avait déclaré de façon mémorable : « Notre monnaie, leur problème. »

En réalité, il a déclaré qu’il fermerait les yeux sur la vigueur du dollar, car elle ne causerait des problèmes qu’aux autres pays, et non aux États-Unis. En réalité, de nombreux Américains ont souffert de la vigueur du dollar, et la plupart d’entre eux sont devenus des partisans de l’ancien président Trump. Il est donc difficile de comprendre pourquoi M. Biden a déclaré à des personnes qui souffrent de la vigueur du dollar qu’il n’avait pas l’intention de faire quoi que ce soit pour y remédier.

Les démocrates ont perdu parce qu’ils n’ont pas su attirer les votes des victimes du dollar fort et des déficits commerciaux

Un économiste réputé, considéré comme l’une des figures de proue du Parti démocrate, a déclaré qu’il fallait éviter une politique de dollar faible, car elle conduirait à une hausse de l’inflation. Bien que cet argument puisse être raisonnable lorsque l’inflation est un problème, il soulève en pratique des questions politiques assez graves.

Un gouvernement qui met en œuvre une politique de dollar fort pour freiner l’inflation dit en substance qu’il entend aggraver les souffrances des gens qui souffrent déjà de l’augmentation du déficit commercial causé par un dollar fort. Cela paraîtra extrêmement injuste aux yeux de ceux qui travaillent dans des secteurs qui doivent concurrencer les produits importés.

Si le dollar fort et les déficits commerciaux qu’il entraîne n’avaient fait que quelques victimes, l’impact électoral aurait pu être minime. Mais étant donné qu’une majorité des partisans de l’autre parti avaient en fait souffert de la politique monétaire et commerciale, je pense que ce message était clairement contreproductif, en particulier parce qu’il a été diffusé à un moment où les deux candidats bénéficiaient d’un soutien si équilibré.

Contrairement à la façon dont les démocrates ont largement ignoré la force du dollar et les déficits commerciaux, l’ancien président Trump a réagi à la montée du dollar au-dessus de 160 yens en avertissant sans équivoque qu’il s’agissait d’une énorme erreur pour les États-Unis.

La vice-présidente Harris a été bien accueillie par tous lorsqu’elle a annoncé sa candidature, mais elle n’a pas réussi à attirer un soutien plus large car elle n’a même pas essayé de réduire le soutien populaire à l’ancien président Trump. Cela l’a obligée à se présenter aux élections avec seulement les partisans traditionnels du Parti démocrate, et elle a finalement perdu face à M. Trump dans tous les États clés.

Les partisans du Parti démocrate sont protégés de l’impact d’un dollar fort

Ces dernières années, les partisans du Parti démocrate ont tendance à être des citadins très instruits qui travaillent dans des secteurs de services comme la finance, les médias ou le monde universitaire. Lors de cette élection, les démocrates ont également dominé dans presque toutes les grandes villes comme New York et Los Angeles.

Mais ces gens sont presque entièrement à l’abri des effets négatifs d’un dollar fort. Parmi les 16 économistes lauréats du prix Nobel qui ont rejoint une campagne encourageant les gens à ne pas voter pour l’ancien président Trump, je pense que peu d’entre eux ont déjà ressenti la douleur de voir leur industrie se faire écraser par un dollar fort.

Si l’un d’entre eux avait vécu une telle expérience, je pense qu’il en aurait rapidement parlé à la vice-présidente Harris et aurait exhorté le Parti démocrate à proposer une politique alternative au protectionnisme de M. Trump.

De même, je pense que peu d’investisseurs et de spéculateurs qui ont gagné de l’argent en pariant sur la force du dollar dans ce qu’on a appelé l’opération Trump, ont réfléchi à l’impact négatif qu’un dollar fort aurait sur l’industrie américaine et les personnes qu’elle emploie.

La défiance envers l’establishment a ramené Trump à la Maison Blanche

Jusqu’à ce que M. Trump déclare sa candidature en 2015, ce sont ces « élites » aux revenus élevés et aux diplômes élevés qui constituaient le courant dominant des partis républicain et démocrate. Et ce sont les victimes des déficits commerciaux et du déclin industriel causés par la négligence de ces mêmes élites à l’égard du dollar fort pendant près de 40 ans qui ont soutenu l’ancien président.

Du point de vue de M. Trump et de ses partisans, il n’y a aucune raison pour qu’ils prêtent attention à la logique ou au bon sens d’un système qui leur a causé, ainsi qu’à leurs familles, un si grand tort.

Cette situation rappelle ce qu’Einstein disait à propos de la futilité de tenter de résoudre les problèmes avec les mêmes idées que celles qui ont été utilisées pour les créer. Même si nous pouvons trouver les déclarations publiques et les politiques de Trump choquantes, il nous dira simplement qu’il est impossible de réparer l’économie en utilisant les mêmes idées qui l’ont détruite au départ.

Et par « ruiné », je fais référence au fait que les salaires réels n’ont augmenté que de 15 % au cours des 40 dernières années.

Trump est doué pour remettre en question les normes existantes, mais il pourrait avoir du mal à construire de nouvelles structures

Certes, rompre avec le passé n’entraîne pas nécessairement de mauvaises conséquences. Au cours de son premier mandat, par exemple, M. Trump a défié l’une des règles tacites de la diplomatie américaine des décennies précédentes – selon laquelle aucun président ne doit rencontrer le dirigeant de la Corée du Nord en raison des problèmes de droits de l’homme de ce pays – et a rencontré M. Kim à Singapour en juin 2018, ce qui a rapidement apaisé les tensions qui s’étaient accumulées entre les deux nations.

Je pense que cette réunion a été un grand succès dans la mesure où elle a permis de réduire le fossé entre les États-Unis et la Corée du Nord, ce qui aurait été impensable sous n’importe quel autre président.

Malheureusement, la rencontre suivante des deux dirigeants, à Hanoï, a été interrompue parce que le président Trump n’avait pas préparé la réunion, ce qui a entraîné une nouvelle montée des tensions, qui perdurent depuis. Cela suggère que même si M. Trump, en tant qu’outsider, est capable de dépasser les contraintes traditionnelles, il pourrait avoir du mal à construire de nouveaux cadres pour remplacer les anciens.

La croyance erronée selon laquelle tout le monde bénéficie du libre-échange a conduit les démocrates à baisser leur garde

La question qui se pose ensuite est de savoir exactement sur quoi les élites – y compris les 16 lauréats du prix Nobel d’économie cités ci-dessus – se sont trompées, et comment ? L’une d’entre elles est la manière dont l’idée du libre-échange est enseignée dans les écoles.

Selon la théorie économique conventionnelle, le libre-échange crée des gagnants et des perdants au sein d’une économie nationale, mais il est positif pour l’ensemble de l’économie, car les bénéfices des gagnants sont supérieurs aux pertes subies par les perdants. Cela suggère qu’il y a toujours plus de gagnants que de perdants dans le libre-échange.

Mais pour arriver à cette conclusion, il faut partir d’une hypothèse de taille que personne ne semble avoir remarquée : la balance commerciale du pays doit être équilibrée ou excédentaire. Si le pays accuse un déficit commercial massif et que ce déficit persiste pendant de nombreuses années, le nombre de perdants du libre-échange continuera de croître. À terme, cela produira une situation dans laquelle, comme lors des élections présidentielles américaines de 2016 et 2024, les perdants auront suffisamment de voix pour envoyer un protectionniste comme M. Trump à la Maison Blanche.

Les démocrates ont tendance à avoir des liens plus étroits avec les économistes dits traditionnels que les républicains, mais il semble qu’aucun de ces économistes n’ait envisagé la possibilité que le libre-échange puisse produire plus de perdants que de gagnants.

En revanche, le Parti républicain a reconnu cette possibilité après avoir été témoin du phénomène Trump en 2016 et a rapidement changé sa position sur le libre-échange, comme indiqué ci-dessus.

Les politiciens élus ne peuvent pas mettre en œuvre des politiques basées sur la théorie de l’équilibre I/S

En outre, de nombreux économistes traditionnels soutiennent que les déficits commerciaux des États-Unis reflètent un excès d’investissement (I) par rapport à l’épargne (S) des États-Unis et que, si ce problème n’est pas résolu, toute tentative d’affaiblir le dollar sera vouée à l’échec. En fait, ils affirment que les États-Unis accusent des déficits commerciaux parce qu’ils dépendent des fabricants étrangers pour fournir les produits qu’ils ne peuvent pas fournir eux-mêmes.

Cette théorie est identique à celle dite de Komiya, autrefois populaire au Japon, mais elle ne parvient absolument pas à expliquer ce qui s’est réellement passé aux États-Unis. Si cette théorie était correcte, les entreprises américaines en concurrence avec les importations auraient dû enregistrer de gros bénéfices, la demande intérieure étant bien supérieure à l’offre intérieure. En réalité, la grande majorité d’entre elles n’ont pas pu concurrencer les importations bon marché en raison de la vigueur persistante du dollar et ont finalement été contraintes à la faillite. En bref, les déficits commerciaux et l’effondrement de l’industrie américaine peuvent s’expliquer par un dollar fort, mais pas par la théorie de l’équilibre I/S.

En outre, la théorie de l’équilibre entre les échanges et les exportations, qui prévaut chez de nombreux économistes universitaires, soutient que pour réduire les déficits commerciaux, il faut adopter des politiques visant à réduire la demande intérieure. Or, de telles politiques qui conduiraient à une récession étaient interdites aux hommes politiques élus. C’est l’une des raisons pour lesquelles les déficits commerciaux ont été négligés jusqu’à présent.

L’accord du Plaza a été largement oublié par les universitaires et les acteurs du marché

En outre, de nombreux économistes et acteurs du marché des changes soutiennent que même si les gouvernements souhaitaient un dollar plus faible, les banques centrales du monde n’auraient tout simplement pas assez de fonds pour intervenir en faveur du billet vert, ce qui les empêcherait de modifier les taux de change.

Il convient de rappeler ici l’accord du Plaza, mis en œuvre à partir de septembre 1985 par le président Reagan avec l’aide des autres pays du G5 (devenu ensuite G7). L’accord a été signé à une époque comme aujourd’hui où la vigueur du dollar avait produit de fortes pressions protectionnistes aux États-Unis et a réussi à atténuer ces pressions en réduisant de moitié la valeur du dollar par rapport au yen.

Les contraintes d’espace m’obligent à consacrer à mon livre (chapitre 9 de Pursued Economy: Understanding and Overcoming the Challenging New Realities for Advanced Economies ) une analyse détaillée des raisons du succès de cette approche. Malheureusement, 39 ans plus tard, il n’y a presque plus personne dans les cercles politiques, financiers ou universitaires américains qui se souvienne des raisons pour lesquelles l’accord du Plaza a été signé et de ce qu’il a produit.

En raison de toutes ces idées fausses, les démocrates n’ont pas été en mesure de proposer une contre-proposition aux politiques protectionnistes de l’ancien président Trump. En effet, si ces idées fausses étaient vraies, alors le protectionnisme serait le seul remède logique pour ceux qui souffrent de la force du dollar. Je pense qu’au moins une partie de la responsabilité de cette perte incombe aux économistes qui ont avancé de mauvais arguments économiques.

Le libre-échange est né des échecs du protectionnisme

La question qui se pose ensuite est de savoir si les politiques protectionnistes prônées par M. Trump peuvent sauver les populations qui lui demandent son aide. Malheureusement, les guerres commerciales des années 1930 suggèrent que la réponse est probablement « non ».

Dans les années 1930, l’économie mondiale a été bouleversée par la forte augmentation des droits de douane américains, instaurée en 1930 dans le cadre du Smoot-Hawley Tariff Act, et par les mesures de rétorsion prises par d’autres pays. La valeur du commerce mondial a chuté de 66 % par rapport à son pic, et les économies du monde entier ont beaucoup souffert.

Les turbulences économiques qui en ont résulté ont finalement conduit à la Seconde Guerre mondiale. Les États-Unis, qui ont surmonté la plus grande tragédie de l’histoire de l’humanité en mobilisant leurs capacités militaires, ont décidé que le monde ne devait plus jamais répéter cette erreur. À cette fin, ils ont mis en place le système de libre-échange symbolisé par le GATT (Accord général sur les tarifs douaniers et le commerce) de 1947.

Ce système de libre-échange dirigé par les États-Unis a produit une prospérité sans précédent pour l’humanité, mais des fissures ont commencé à apparaître lorsque la nature du marché des devises a changé après que les nations développées ont commencé à libéraliser les flux de capitaux en 1980.

Aujourd’hui, comme dans les années 1930, le libre-échange est confronté à une crise potentielle sous la forme d’une forte augmentation des droits de douane américains. Si les autorités souhaitent vraiment éviter cette issue, je pense que les nations du monde entier doivent s’unir et procéder à un ajustement des taux de change similaire à celui de l’accord du Plaza.

Les principaux partenaires commerciaux des États-Unis pourraient laisser leurs devises s’apprécier ensemble

Dans le cas des accords du Plaza, c’est le président Reagan, fervent partisan du libre-échange, qui avait adopté une politique de dollar faible pour défendre le libre-échange contre le protectionnisme. Cette fois, la situation s’est inversée et le nouveau président américain est un fervent partisan du protectionnisme.

En ce sens, il est peut-être trop tard pour revenir sur un problème qui s’est aggravé et s’est aggravé depuis 37 ans. Mais même si les États-Unis ne font rien, il serait théoriquement possible pour d’autres pays de parvenir à un accord comme celui du Plaza.

Je pense que le Japon, le Royaume-Uni et les pays européens devraient coopérer avec la Chine et d’autres partenaires commerciaux pour élaborer une politique qui permettrait à leurs monnaies de s’apprécier, disons, de 20 % par rapport au dollar, en échange de quoi ils demanderaient aux États-Unis de renoncer à de nouvelles hausses de tarifs douaniers.

Un scénario dans lequel d’autres pays mettraient en œuvre une telle politique sans l’intervention des États-Unis peut paraître hautement irréaliste, et en tout état de cause, rien ne garantit que le président élu Trump accepterait un tel accord. Mais alors que l’Allemagne, la France et l’Italie avaient chacune leur propre monnaie lors de la signature de l’accord du Plaza, cette fois-ci, elles utilisent toutes l’euro, ce qui ne laisse que le Japon, le Royaume-Uni, le Canada et la Chine. Si ces pays et la zone euro avaient un sentiment d’urgence suffisant, l’impossible pourrait devenir possible.

Il a également été rapporté que le président élu Trump avait autrefois un grand respect pour le même président Reagan qui a finalement sauvé le libre-échange avec l’accord du Plaza.

Même si tout cela peut sembler un rêve irréaliste, je pense qu’il sera difficile de résoudre un problème qui dure depuis 37 ans sans un plan de cette ampleur.

Le parti au pouvoir au Japon a également perdu parce qu’il n’a pas su s’attaquer à l’économie et à l’inflation

En ce qui concerne les récentes élections législatives au Japon, de nombreux articles ont affirmé que la défaite majeure du PLD au pouvoir était due au scandale des fonds secrets. Pourtant, je pense que le parti a en réalité été ruiné par des problèmes économiques.

Le PLD a vu ses votes à la représentation proportionnelle diminuer de 26,8 % par rapport aux dernières élections de 2021, mais il n’est pas le seul à avoir reçu moins de voix. De nombreux partis se sont retrouvés dans le même bateau. En fait, les deux seuls partis d’opposition à avoir reçu significativement plus de voix cette fois-ci étaient le Parti démocratique du peuple (DPP), dont le nombre de voix a bondi de 138,0 % par rapport aux dernières élections, et Reiwa Shinsengumi (« Reiwa »), qui a connu une augmentation de 71,7 %.

Le Parti démocrate constitutionnel (CDP), qui a mené une campagne pour critiquer le PLD à propos du scandale des fonds secrets, n’a recueilli que 0,6 % de voix de plus. Le Parti communiste japonais (JCP), qui a joué un rôle majeur dans la révélation du scandale des fonds secrets, a récolté 19,3 % de voix de moins, et le Parti de l’innovation japonaise (« Ishin ») a subi une défaite plus importante que le PLD lui-même, recueillant 36,6 % de voix de moins.

Les deux partis qui ont recueilli le plus de voix lors de ces élections ont mis l’accent sur les questions économiques dans leur campagne. En d’autres termes, seuls les deux partis qui ont mis l’économie au premier plan ont réussi à obtenir plus de voix, tandis que les autres ont vu leur soutien stagner ou diminuer.

Les Japonais sont également en colère contre l’inflation, notamment la baisse des salaires réels

Cela montre que le problème qui préoccupe le plus la plupart des électeurs est l’économie, et en particulier l’inflation – un sujet que j’ai déjà évoqué dans des publications précédentes. L’inflation à laquelle le Japon est actuellement confronté entraîne une augmentation du prix des biens que les consommateurs doivent acheter au quotidien, comme l’énergie et la nourriture, ce qui explique probablement pourquoi les gens sont si mécontents.

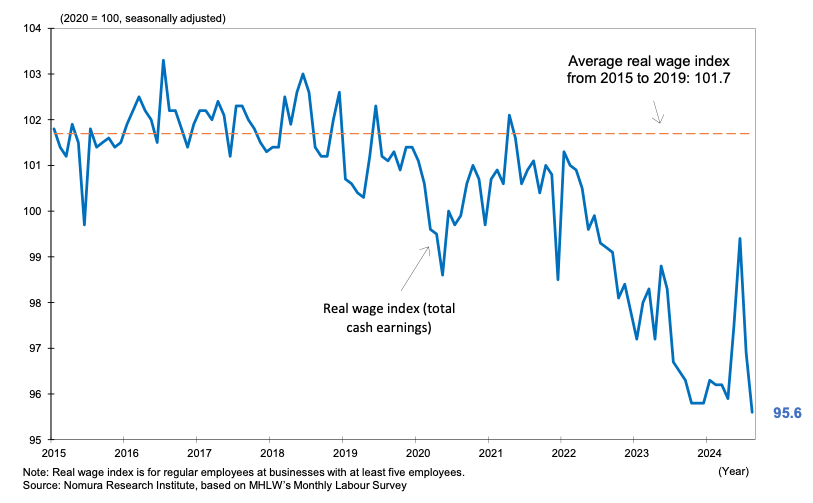

Les salaires réels, qui sont directement liés au niveau de vie, ont considérablement diminué en raison de l’inflation (graphique 4) et restent déprimés en 2024, à l’exception d’une brève hausse due à une forte augmentation des primes d’été.

Figure 4 : Salaires réels au Japon

Notes : (2020 = 100, corrigé des variations saisonnières) ; indice des salaires réels (total des gains en espèces) ; indice des salaires réels moyens de 2015 à 2019 ; l’indice des salaires réels concerne les employés réguliers des entreprises comptant au moins cinq employés. Source : Nomura Research Institute, d’après l’enquête mensuelle sur le travail du MHLW

Mais le PLD – et particulièrement ceux qui étaient proches de l’ancien Premier ministre Shinzo Abe – ont continué à souligner les avantages et la nécessité de l’inflation lors de cette élection, tout comme M. Abe l’avait fait autrefois.

Mais contrairement à l’époque, le Japon connaît aujourd’hui une inflation qui a un impact négatif considérable sur le niveau de vie. Le PLD s’est effectivement dressé devant les citoyens souffrant de l’inflation et leur a expliqué à quel point il avait contribué à la hausse des taux d’inflation. Il n’est guère surprenant que le parti ait obtenu moins de voix.

L’inflation n’a jamais été responsable de la vigueur de l’économie japonaise

En l’absence d’inflation, les arguments avancés par l’ancien Premier ministre Abe et l’ancien gouverneur de la BOJ Haruhiko Kuroda – selon lesquels la première priorité était de mettre fin à la déflation et que l’économie s’améliorerait une fois l’inflation installée – n’étaient que l’expression de leurs espoirs et n’avaient que peu d’impact négatif sur les résultats des élections.

A l’époque, ceux qui se souvenaient de l’horreur de la flambée des prix des années 1970 étaient déjà en minorité. Beaucoup avaient une vision nostalgique du passé lointain (il y a environ 35 ans), se rappelant seulement que la période de forte croissance économique du Japon s’était accompagnée d’inflation. Cela a peut-être conduit certains d’entre eux à penser qu’une reprise de l’inflation pourrait relancer l’économie.

La relation de cause à effet était cependant tout autre. La vigueur de l’économie n’était pas due à la hausse des prix, mais à l’insuffisance de l’offre et de la demande. De plus, à l’époque, relativement peu d’usines avaient été délocalisées à l’étranger, de sorte que les salaires ont augmenté en termes nominaux et réels, à mesure que les conditions du marché du travail se durcissaient.

Le PLD a été accusé d’être responsable de l’inflation en raison de son orientation vers les Abenomics

Lorsque la bulle spéculative a éclaté en 1990 et que la récession des bilans a commencé, freinant la croissance de la demande intérieure, les entreprises japonaises ont commencé à souffrir d’un excès d’emplois. C’est également à cette époque que la délocalisation des usines vers la Chine ou l’Asie du Sud-Est est devenue une option réaliste pour les entreprises japonaises.

Les économistes ont toutefois ignoré les facteurs déflationnistes tels que la mondialisation et les problèmes de bilan, et ont attribué la déflation aux seules erreurs de politique monétaire de la Banque du Japon. Nombreux étaient les économistes de ce type dans le milieu universitaire, notamment l’ancien président de la Fed Ben Bernanke avant 2008, qui estimaient que la Banque du Japon devait tenter d’attiser l’inflation, même si cela nécessitait une politique monétaire non conventionnelle.

La Banque du Japon a réagi à cette pression en abaissant les taux d’intérêt en territoire négatif et en procédant à des assouplissements quantitatifs d’ampleur astronomique. Cependant, ces mesures n’ont incité que peu de personnes à reprendre leurs emprunts, et l’inflation n’a pas pris racine au Japon jusqu’à ce que la pandémie et la guerre en Ukraine déclenchent des problèmes dans la chaîne d’approvisionnement.

Le PLD aurait dû reconnaître à ce stade que la Banque du Japon n’était pas responsable de l’absence d’inflation et que quelque chose d’autre était à l’origine de la stagnation de l’économie. Mais il ne l’a pas fait et a continué à faire pression pour une politique monétaire accommodante qui cherchait à amplifier l’inflation. Lorsque l’impact de l’inflation a finalement frappé le portefeuille des consommateurs japonais ordinaires, le PLD en a été entièrement tenu pour responsable, et c’est pourquoi les élections se sont déroulées comme elles l’ont fait.

L’inflation actuelle au Japon est en grande partie due à l’inflation des importations, qui résulte de problèmes d’approvisionnement à l’étranger et n’est pas imputable au PLD. Mais comme le parti a continué à insister sur une politique monétaire accommodante, le yen s’est affaibli par rapport à presque toutes les autres devises, et ce qui aurait normalement dû être une légère poussée d’inflation des importations s’est transformé en quelque chose de beaucoup plus grave.

En ce sens, le fait que le parti au pouvoir ait adhéré à une théorie économique spécieuse à un moment où l’économie était une préoccupation majeure pour les électeurs a joué un rôle majeur dans les résultats des récentes élections au Japon et aux États-Unis.

L’augmentation du seuil de revenu non imposable pour les travailleurs à temps partiel atténuerait les pénuries de main-d’œuvre et profiterait grandement à l’économie japonaise

La coalition minoritaire PLD-Komeito devra désormais travailler de concert avec les partis d’opposition – notamment le DPP, qui a remporté beaucoup plus de voix en se concentrant sur les questions économiques – pour poursuivre son programme politique. Je pense que c’est une bonne chose dans le sens où l’économie deviendra désormais une priorité pour le gouvernement Ishiba.

En particulier, je crois qu’une augmentation substantielle du seuil de revenu annuel non imposable de 1,03 million de yens pour les travailleurs à temps partiel, demandée par le DPP, est une question cruciale pour un pays confronté à de graves pénuries de main-d’œuvre.

Certains membres du gouvernement estiment qu’une augmentation de 750 000 yens de la déduction de l’impôt sur le revenu de base, portant la déduction combinée à 1,78 million de yens, coûterait au gouvernement central et aux collectivités locales un manque à gagner de 7 600 milliards de yens. Cependant, je soupçonne que les hypothèses sur lesquelles repose cette estimation seraient très différentes dans un scénario où les entreprises souffriraient d’un excédent de personnel (comme c’était le cas auparavant) et dans un scénario où les pénuries de main-d’œuvre auraient laissé de nombreuses entreprises incapables de répondre à la demande de leurs produits (comme c’est le cas aujourd’hui).

Lorsque les pénuries de main-d’œuvre constituent un obstacle majeur à l’activité économique, comme c’est le cas aujourd’hui, le gouvernement doit faire tout ce qu’il peut pour remédier à ces pénuries en supprimant ou en modifiant les divers obstacles qui créent un goulot d’étranglement artificiel. Si de telles mesures provoquaient une expansion rapide de l’économie, l’augmentation des recettes fiscales qui en résulterait pourrait être substantielle. En ce sens, je pense que nous sommes heureux que les résultats des élections aient conduit à des efforts visant à relever le seuil de revenu annuel (« mur ») pour les travailleurs à temps partiel.

Je pense que le moment est venu pour le gouvernement Ishiba de redevenir un adversaire de l’inflation, compte tenu des résultats des élections. Mais le marché boursier, où les investisseurs étrangers ont une grande influence, a tendance à préférer un yen faible. Il y a aussi le mystère de la fédération syndicale Rengo, qui cherche ardemment à faire baisser l’inflation malgré la baisse déjà substantielle des salaires réels.

Il sera probablement difficile pour la coalition minoritaire de construire un consensus politique dans des conditions aussi confuses, et il lui faudra peut-être un certain temps pour parvenir à une orientation claire pour la politique liée à l’inflation.

Richard Koo est l’économiste en chef du Nomura Research Institute. Il est chargé de fournir des analyses économiques et de marché indépendantes à Nomura Securities, la principale société de valeurs mobilières au Japon, et à ses clients. Il est l’auteur de nombreux livres et articles. Cet essai est adapté d’un rapport publié par Nomura Securities.

- Conseil consultatif

- Économiste en chef, Nomura Research Institute