JP HUSSMAN JANVIER 2025

TRADUCTION BRUNO BERTEZ

Le 6 décembre, le S&P 500 a atteint le niveau de valorisation le plus extrême jamais enregistré, dépassant les pics de marché de 1929 et 2000 sur la base des mesures que nous trouvons les mieux corrélées avec les rendements totaux réels du S&P 500 sur 10 à 12 ans au cours d’un siècle de cycles de marché.

Les mesures de valorisation fiables sont extrêmement instructives sur les rendements des investissements à long terme et sur l’ampleur potentielle des pertes du marché sur la fin d’un cycle de marché donné.

Mais en même temps, les valorisations sont étonnamment peu utiles pour projeter les résultats du marché sur des segments plus courts du cycle de marché. La psychologie des investisseurs (le désir de spéculer ou l’aversion au risque) a un impact beaucoup plus fort, c’est pourquoi nous devons également prêter attention à des facteurs tels que les facteurs internes du marché, le sentiment, la surextension/compression à court terme et la politique monétaire.

Dans un contexte d’enthousiasme débridé pour l’intelligence artificielle et de perspectives de déréglementation et de baisse des impôts sur les sociétés, il convient de rappeler que malgré toutes les innovations qui ont changé la société au cours des 20 à 30 dernières années, le PIB et les revenus de l’indice S&P 500 (qui incluent l’impact des rachats d’actions) n’ont augmenté en moyenne que de 4,5 % par an. C’est moins rapide, que le taux de croissance du demi-siècle précédent.

Certes, les plus grandes entreprises sont très rentables, mais c’est presque toujours le cas dans les périodes extrêmes de spéculation. Cette cohorte de sociétés à très forte capitalisation est en constante évolution et, à l’exception de leur approche des cas extrêmes comme 1929, 1972, 2000 et aujourd’hui, les sociétés ayant les plus grandes capitalisations boursières ont toujours été à la traîne du S&P 500 au fil du temps.

Les investisseurs oublient souvent que la caractéristique principale du système de la libre entreprise est l’émergence continue de « nouvelles ères » axées sur l’innovation dans lesquelles les marges bénéficiaires et les taux de croissance sont des trajectoires plutôt que des chiffres durables.

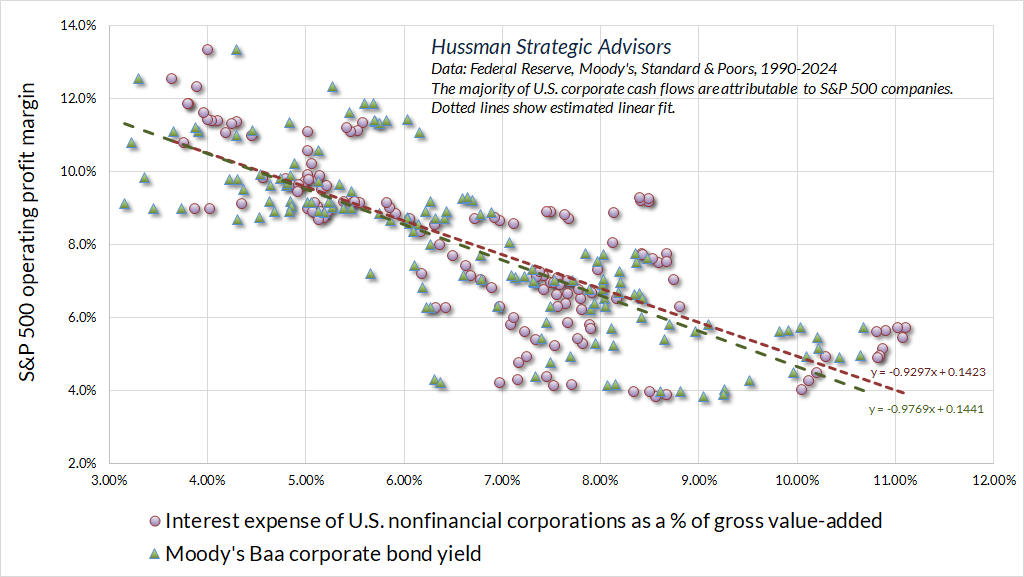

Comme je l’ai expliqué dans le commentaire du mois dernier, Ring Out Wild Bells , le principal moteur de la hausse des marges bénéficiaires depuis 1990 n’a pas été la croissance rapide de la productivité ou des marges EBIT (bénéfice avant intérêts et impôts) plus élevées. La simple réalité est que la majeure partie de l’expansion des marges bénéficiaires depuis 1990 s’explique par la baisse des charges d’intérêt, grâce à la baisse persistante des taux d’intérêt que les entreprises ont temporairement bloqués aux plus bas de 2020-2021.

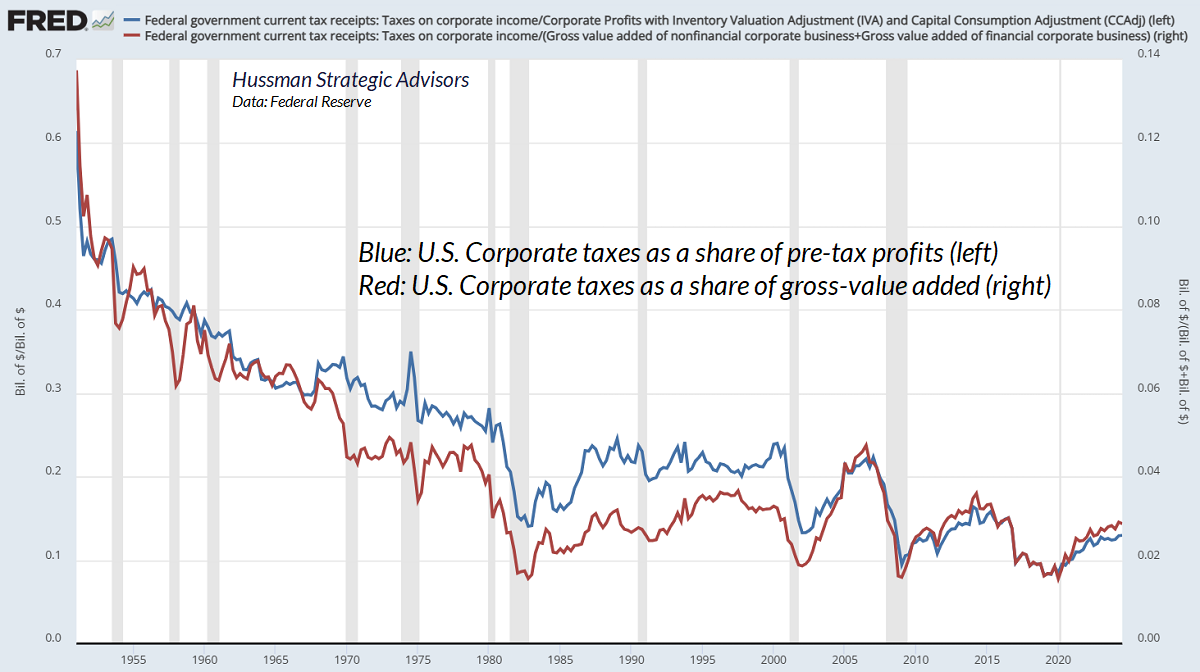

Entre-temps, la majeure partie de l’impact historique des réductions de l’impôt sur les sociétés s’est reflétée dans les marges bénéficiaires au début des années 1980. Même si les impôts sur les sociétés étaient réduits d’un tiers à partir de maintenant, et en supposant que ces réductions d’impôts soient maintenues de manière permanente, la valeur de cette réduction d’impôt ne représenterait que 4 % de la capitalisation boursière, et les marges bénéficiaires après impôts augmenteraient de moins de 1 %.

Après avoir fixé le prix du marché boursier à des multiples élevés de bénéfices records, les investisseurs exigent désormais implicitement que les marges bénéficiaires maintiennent des niveaux records de manière permanente – simplement pour que la croissance des bénéfices et des dividendes corresponde au taux de croissance des revenus de 4,5 % des dernières décennies, et ils exigent que le ratio cours/chiffre d’affaires du S&P 500 reste à un plateau élevé en permanence, trois fois sa norme historique. les cours de Bourse actuels incluent en quelque sorte cette exigence, ce besoin, ces contraintes.

Compte tenu de notre propre prévision de base sur quatre ans d’une croissance réelle du PIB de seulement 1,5 % (voir La Tortue et le Pendule ), même une croissance nominale de 4,5 % nécessiterait soit un taux d’inflation de 3 % dans les années à venir, soit un taux d’inflation de 2 % couplé à un bond de la productivité qui rétablit entièrement la moyenne de 1948-2000.

On pourrait espérer une inflation plus élevée, en imaginant qu’elle pourrait produire une croissance nominale plus élevée et des rendements boursiers plus élevés, mais cela nécessiterait que les valorisations restent à des niveaux extrêmes historiques. Malheureusement, les valorisations sont les premières victimes d’une inflation persistante. En fait, sauf lorsque les valorisations ont été d’au moins 25 % inférieures aux normes historiques, le S&P 500 a été en retard sur les bons du Trésor, en moyenne, lorsque l’inflation des prix à la consommation a été supérieure à 4 %.

Il ne fait aucun doute que les investisseurs sont désireux de justifier des multiples de valorisation record en faisant appel à la part croissante des entreprises technologiques dans le S&P 500. Pourtant, le secteur technologique lui-même se négocie au ratio multiple/chiffre d’affaires le plus élevé jamais enregistré. Dans le même temps, le taux de croissance des revenus globaux du S&P 500, qui incluent le secteur technologique, est inférieur aux normes historiques tandis que le ratio cours/chiffre d’affaires du S&P 500 est trois fois supérieur à sa norme historique, éclipsant facilement les pics de 1929 et 2000.

Pour l’instant, ni les valorisations ni les calculs n’ont d’importance pour les investisseurs. Comme l’a observé Galbraith, « tant qu’ils sont dans le coup, ils ont un fort engagement financier envers la croyance en l’intelligence personnelle unique qui leur dit qu’il y en aura encore plus ».

D’où le genre de couverture de magazine que Barron’s a publié une semaine seulement après que le S&P 500 a atteint son récent record : « Embrassez la bulle ».

Une bulle se caractérise par le fait que les investisseurs augmentent les valorisations sans ajuster simultanément leurs attentes de rendement à la baisse.

En d’autres termes, les investisseurs extrapolent les rendements passés en fonction de l’évolution des prix, même si ces attentes sont incompatibles avec les rendements qui permettraient d’équilibrer les prix et les flux de trésorerie actualisés.

La caractéristique déterminante d’une bulle est l’incohérence entre les rendements attendus en fonction de l’évolution des prix et les rendements attendus en fonction des valorisations.

John P. Hussman, Ph.D., Comment repérer une bulle , mars 2021

Un examen et une mise à jour des conditions du marché

Nos indicateurs les plus fiables de valorisation du marché continuent de tracer ce que je considère comme le pic prolongé de la troisième grande bulle spéculative de l’histoire des États-Unis – impliquant les perspectives les plus négatives pour les rendements totaux attendus du S&P 500 jamais enregistrées.

Pourtant, rappelez vous , les valorisations ne sont pas un outil de timing.

Compte tenu du statut toujours défavorable (et en détérioration) de notre indicateur clé des paramètres internes du marché, ainsi que de la prépondérance continue des syndromes d’avertissement de sur-extension, nos perspectives d’investissement restent clairement négatives.