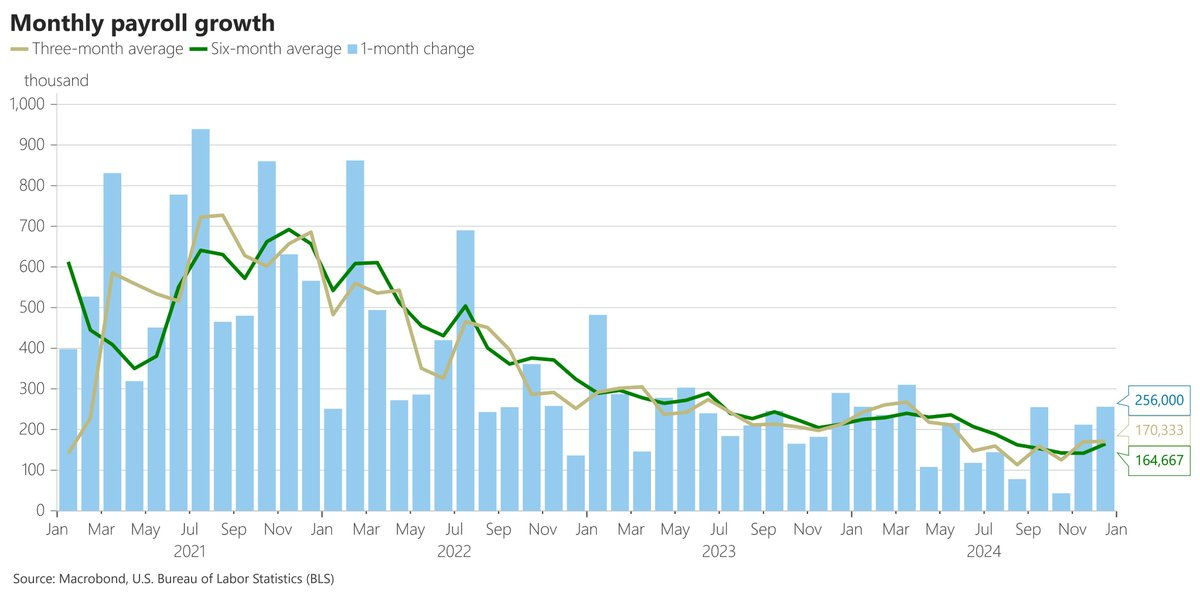

En décembre, l’économie américaine a créé le plus grand nombre d’emplois depuis mars et le taux de chômage a chuté de manière inattendue, couronnant une année étonnamment forte.

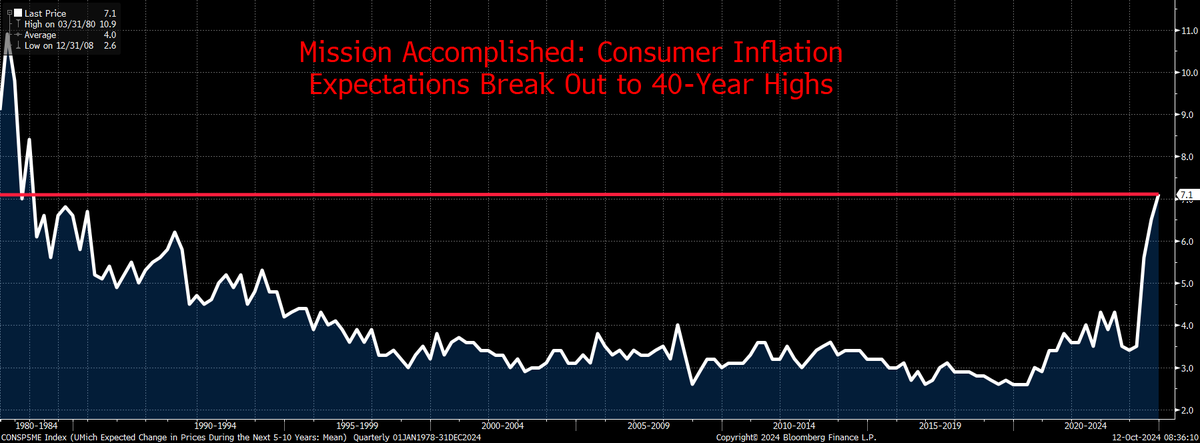

Des données distinctes ont alimenté les inquiétudes concernant les pressions persistantes sur les prix, les attentes des consommateurs en matière d’inflation à long terme atteignant leur plus haut niveau depuis 2008. Et la flambée des prix du pétrole n’a fait qu’ajouter à l’anxiété sur ce front.

Les actions ont été durement touchées et les rendements obligataires ont grimpé en même temps que le dollar, les traders réduisant leurs paris sur une baisse des taux d’intérêt de la Réserve fédérale

Une chute de 1,5 % du S&P 500 vendredi a anéanti sa progression de l’année 2025. L’indice a connu sa pire baisse depuis le 18 décembre, lorsque la Fed a secoué les marchés en signalant sa prudence quant à la rapidité avec laquelle elle pourrait continuer à réduire ses taux.

Les segments les plus risqués de Wall Street ont été liquidés, les petites capitalisations ayant chuté d’environ 10 % par rapport à leurs sommets précédents. Une baisse des obligations du Trésor a brièvement fait grimper les rendements à 30 ans au-dessus de 5 %. Les swaps intègrent désormais moins de 30 points de base de baisses de taux de la Fed cette année.

Neil Birrell, de Premier Miton Investors, affirme que tout espoir d’un début d’année tranquille a bel et bien disparu désormais.

« C’est une bonne nouvelle pour la vigueur de l’économie et une mauvaise nouvelle pour ceux qui espèrent une baisse des taux d’intérêt, car l’inflation restera en tête des priorités de la Fed », a-t-il noté. « La hausse des rendements obligataires semble devoir se poursuivre, ce qui est une mauvaise nouvelle pour les actions. Le rendement de 5 % sur les bons du Trésor à 10 ans pourrait- être atteint ? »

L’indice S&P 500 a brièvement franchi sa moyenne mobile sur 100 jours. Le Nasdaq 100 a chuté de 1,6 %. Le Dow Jones Industrial Average a perdu 1,6 %. L’indice des « Magnificent Seven » a chuté de 1,2 %. L’indice Russell 2000 des petites entreprises a perdu 2,2 %. L’indice de volatilité préféré de Wall Street, le VIX, a bondi à environ 20.

Le rendement des bons du Trésor à 10 ans a progressé de sept points de base à 4,76 %.

L’indice Bloomberg Dollar Spot a progressé de 0,5 %.

Suite aux solides chiffres de l’emploi publiés vendredi, les économistes de certaines grandes banques ont révisé leurs prévisions de baisses supplémentaires des taux de la Fed.

Bank of America Corp., qui tablait auparavant sur deux baisses d’un quart de point cette année, n’en prévoit plus aucune et a déclaré qu’il existait un risque que la prochaine mesure soit une hausse.

Citigroup Inc., dont les perspectives de baisse des taux sont parmi les plus optimistes de Wall Street, table toujours sur cinq baisses d’un quart de point, mais indique qu’elles commenceront en mai. Goldman Sachs Group Inc. prévoit deux baisses cette année au lieu de trois.

Le « pivot de la Fed » est officiellement caduc:

Les actions reculent nettement après que les États-Unis ont créé près de 100 000 emplois de plus que prévu en décembre. Le taux de chômage est tombé à 4,1 % juste après que la Fed a déclaré que le marché du travail « s’affaiblissait ».

Pour commencer, l’économie américaine a créé 256 000 emplois en décembre, soit 92 000 de plus que prévu. En moyenne, l’économie américaine a créé 165 000 emplois au cours des six derniers mois. Il s’agit de la moyenne sur six mois la plus élevée depuis juillet 2024, lorsque les baisses de taux de la Fed ont été retardées.

La Fed a fait une erreur. Elle s’est trompée sur la tendance .

Les actions se négocient en forte baisse car c’est la politique monétaire qui produit la tendance boursiere et non pas la situation économique elle même..

Le marché bousier s’inquiète si le marché de l’emploi américain est en réalité plus fort que prévu car cela retarde les largesses monétaires .

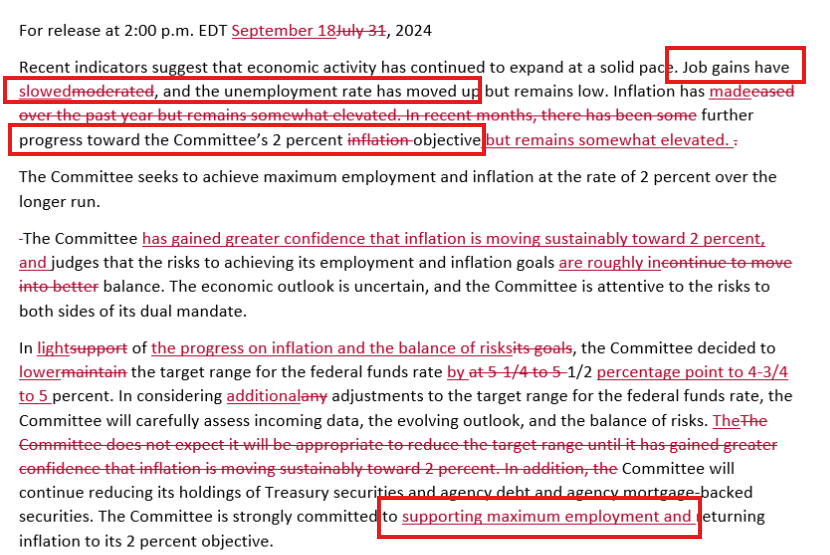

Voici la déclaration de politique de la Fed de septembre 2024. Ellle montre clairement l’erreurd e prevsiond ela Fed a cette epoque.la gouverneure Bowman qui etait reticente face ala baisse des taux avait bel et bien raison

Un point de vue certes « in the box », mais divergent d’une dirigeante de la Fed.

La Fed a commencé à baisser ses taux avec une baisse de 50 points de base pour la première fois en 2008. Leur raisonnement était que « les créations d’emplois avaient ralenti » et que l’inflation se dirigeait vers leur « objectif de 2 % ».

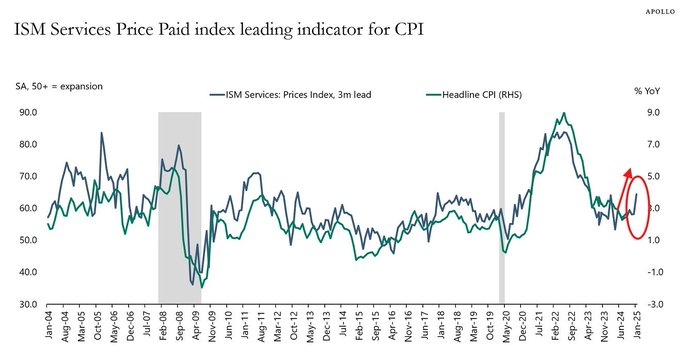

Mais depuis, c’est exactement le contraire qui se produit. La création d’emplois s’accélère et l’inflation est clairement repartie à la hausse. Cela rend toute baisse des taux par la Fed inopportune . Si le marché du travail est solide et que l’inflation augmente, alors que la spéculation fait rage les USA ont besoin de taux PLUS ÉLEVÉS.

Après la publication des chiffres de l’emploi ce matin, le rendement des obligations à 10 ans a bondi de 10 points de base supplémentaires. Il est désormais en hausse de 120 points de base depuis le début du « pivot de la Fed ». Powell a décrit cela comme quelque chose qui « ne devrait pas durer ». Le marché se bat contre la Fed .

Les anticipations d’inflation des consommateurs explosent

En fait, après la baisse de 50 points de base des taux de la Fed, les attentes d’inflation des consommateurs ont atteint leur plus haut niveau depuis 1980 ! À l’exception de la Fed, presque tout le monde s’attend désormais à une inflation plus élevée.

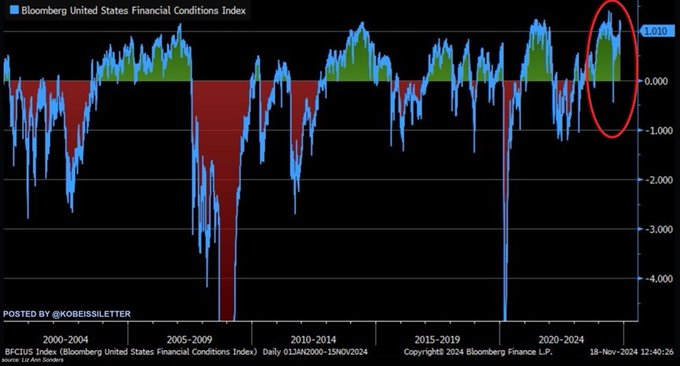

Les conditions financières sont désormais encore plus faciles que les records précédents observés fin 2020 et 2021. Les conditions sont plus faciles que lorsque la Fed a réduit ses taux à près de 0 % du jour au lendemain en 2020.

En résumé, le « pivot de la Fed » a volé en éclats avant même les mesures inflationnistes promises par Trump et son équipe

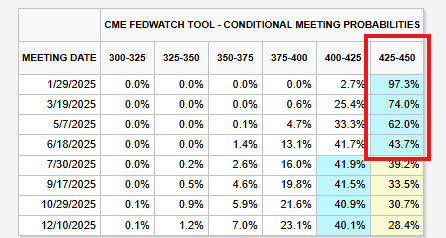

Le scénario de base montre désormais une probabilité de 44 % qu’il n’y ait aucune baisse des taux d’ici juin 2025. Il y a quelques mois, les marchés prévoyaient plus de 5 baisses de taux en 2025. Alors que les baisses de taux d’intérêt sont exclues, le rendement des obligations à 10 ans approche les 5 %. Ne sous-estimez pas l’importance de cela.

EN PRIME

Les perspectives d’investissement en actions US restent clairement négatives.

EN PRIME

EN PRIME

Une réflexion sur “Editorial. Les gnomes se sont encore trompés! Le « pivot de la Fed » a volé en éclats avant même les mesures inflationnistes promises par Trump et ses associés!”