Par

Joseph Y. Calhoun III 12 janvier 2025

Le rapport sur l’emploi de décembre a été publié vendredi dernier et il était bien meilleur que prévu. On s’attendait à une augmentation de 160 000 emplois sur le mois, mais au lieu de cela, 256 000 personnes ont trouvé un emploi et ont commencé à travailler.

À titre de référence, la moyenne sur trois mois est une augmentation de 170 000, ce qui signifie qu’il y a eu une accélération significative en décembre.

Le taux de chômage est passé de 4,2 % à 4,1 % et le salaire horaire moyen a augmenté de 0,3 % (3,9 % par rapport à l’année dernière). Les emplois du secteur privé ont augmenté de 223 000 tandis que ceux du secteur public ont augmenté de 33 000.

Le taux de chômage U-6, qui utilise une définition plus large du chômage, est passé de 7,7 % à 7,5 %.

Le rapport sur les ménages, à partir duquel le taux de chômage est calculé, était encore plus positif. La population active civile a augmenté de 243 000 personnes, tandis que le nombre de personnes employées a augmenté de 478 000 et que le nombre de chômeurs a diminué de 235 000.

Le ratio emploi/population a augmenté de 0,2 pour atteindre 60 %. Le même ratio pour la population en âge de travailler (25-54 ans) est de 80 %.

En bref, la situation de l’emploi est solide et s’est améliorée en décembre.

Le rapport sur l’emploi n’est pas la seule bonne donnée économique publiée récemment.

L’estimation de la croissance du quatrième trimestre par le tracker GDPNow d’Atlanta est actuellement de 2,7 % et certains signes indiquent que la croissance commence à accélérer à nouveau. L’ISM manufacturier PMI continue sa hausse vers le niveau 50 marquant l’expansion, la lecture de décembre étant de 49,3 avec de nouvelles commandes à 52,5.

La version des services a également augmenté en décembre de 52,1 à 54,1.

Les demandes d’allocations chômage sont à nouveau en baisse, atteignant 201 000 la semaine dernière. Les offres d’emploi ont augmenté en novembre (rapportées la semaine dernière). L’inflation continue de se modérer, les six derniers mois annualisés étant exactement au niveau de l’objectif de la Fed (2,1 % pour l’IPC et 1,9 % pour le PCE).

Il existe encore des points faibles dans l’économie, le logement étant le candidat évident. Mais les ventes de maisons existantes et les ventes de maisons en attente au cours des trois derniers mois (jusqu’en novembre) ont augmenté respectivement de 7 % et de 11,9 % – malgré des taux hypothécaires plus élevés.

Dans l’ensemble, l’économie américaine se porte plutôt bien (elle peut toujours faire mieux).

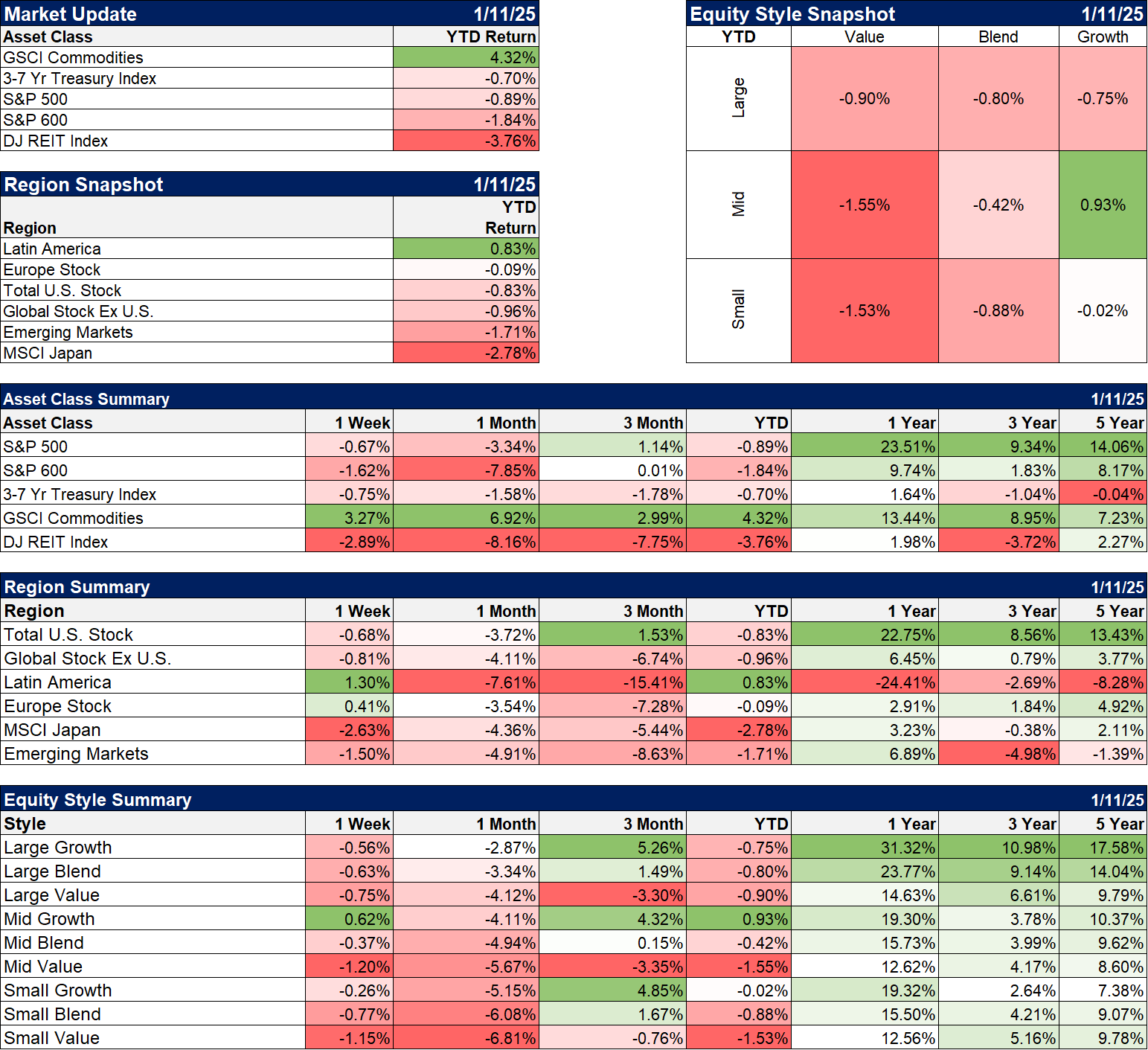

Les actions ne prennent pas bien les bonnes nouvelles. Les actions à grande, moyenne et petite capitalisation et les actions européennes ont toutes terminé en baisse vendredi après le rapport sur l’emploi.

Sur les onze secteurs boursiers, un seul, l’énergie, a réussi à terminer dans le vert vendredi et seulement 4 pour la semaine. Au cours des 3 derniers mois, le seul indice boursier large qui a réussi à gagner est celui des grandes capitalisations de croissance et seuls 3 secteurs sont en hausse (la consommation discrétionnaire, principalement Tesla, les services de communication et les services financiers).

Les obligations ont baissé en raison de la hausse des taux d’intérêt, les obligations à long terme ayant enregistré les pires performances.

Les REIT ont également réagi négativement à la hausse des taux.

Les seuls points positifs pour l’investisseur multi-actifs et diversifié ont été les matières premières et l’or, tous deux en hausse pour la journée, la semaine et les trois derniers mois.

La question évidente est pourquoi ?

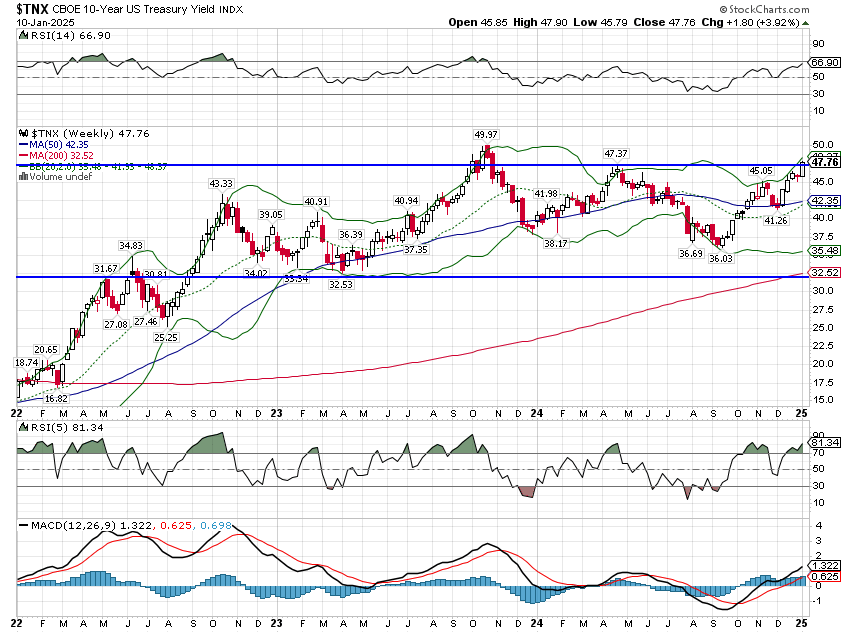

Pourquoi les actions ont-elles mal performé au cours des trois derniers mois si l’économie se porte bien sans aucun signe de récession sur les marchés ou dans les données ? La réponse évidente est les taux d’intérêt, le rendement du Trésor à 10 ans ayant augmenté de 68 points de base au cours des trois derniers mois et de 116 points de base depuis le creux du 16 septembre.

Les taux ont atteint leur plus bas niveau lorsque la Fed a abaissé ses taux, de 50 points de base, pour la première fois depuis le début de son cycle de hausse des taux au printemps 2022. Le consensus semble être que c’est mauvais, que cela signifie que la Fed a fait une erreur en réduisant trop, trop tôt. Dans cette optique, c’est la peur de l’inflation qui fait monter les taux. Mais ce n’est pas exactement ce que disent les marchés.

Les taux réels ont également augmenté depuis que la Fed a abaissé ses taux et les attentes d’inflation, telles que déterminées par les prix du marché, ne sont que légèrement en hausse (11 points de base pour le taux à 5 ans et le taux à terme à 5 ans). La majeure partie de la hausse des taux est due à une hausse des attentes de croissance.

Il existe un vieux dicton à Wall Street selon lequel le marché n’est pas l’économie et l’économie n’est pas le marché. C’est vrai à très court terme, mais à plus long terme, les actions suivent l’économie – et les bénéfices des entreprises, qui sont évidemment liés.

La hausse des taux d’intérêt est généralement un indicateur positif de la croissance nominale future – et donc des bénéfices –, nous devons donc nous attendre à ce que les actions augmentent au même rythme que les taux.

L’histoire le confirme. Les taux d’intérêt à long terme ont augmenté exactement pendant la moitié des 96 années écoulées depuis 1928 (c’est jusqu’à ce que remontent mes données sur les taux), mais les actions ont augmenté pendant 77 % de ces années, contre 75 % pour toutes les années de la même période. Sans surprise, les actions aiment que l’économie soit bonne. Les taux d’intérêt ont évidemment un impact sur la valorisation des actions, mais le facteur dominant est les bénéfices, et non les taux d’intérêt.

Un autre indicateur à prendre en compte est la courbe des taux.

Comme je l’ai expliqué la semaine dernière, la récente inclinaison de la courbe des taux est ce que l’on appelle un « bear steepener » (pentification baissière), où les taux à long terme augmentent plus vite que les taux à court terme. Ce type d’inclinaison n’est pas associé à une récession ou à un ralentissement économique. Une courbe des taux qui s’incline est associée à une croissance future plus élevée et plus la courbe est pentue, meilleure sera la croissance future.

La Fed de Cleveland utilise les données des courbes de taux passées pour prédire la croissance future du PIB dans un an. En décembre, lorsque la courbe 10 ans/3 mois était toujours inversée (mais en inclinaison), la croissance attendue du PIB dans un an était de 2,1 % et les risques de récession n’étaient que de 30 % (en baisse par rapport à 68 % en mai de l’année dernière). La courbe étant désormais en territoire positif (+45 points de base), la croissance future prévue est plus élevée et les risques de récession sont plus faibles. Peut-être que je rate quelque chose, mais ce que cela me fait penser est l’atterrissage en douceur que beaucoup pensaient impossible.

Vendre des actions parce que la croissance est meilleure que prévu et que les taux d’intérêt ont légèrement augmenté est une stratégie à très court terme. Cela me rappelle un acronyme de l’époque où j’étais dans la marine : KISS (Keep It Simple Stupid). Une bonne nouvelle pour l’économie est une bonne nouvelle pour les actions.

Remarque : la semaine dernière, j’ai promis de publier une mise à jour de nos articles de recherche Dawn of a New Era et The Times They Are A-Changin’ des deux dernières années. Il s’avère que j’ai été un peu prématuré à ce sujet. La thèse n’a pas changé ; nous pensons toujours que l’ère de l’argent gratuit est révolue.

Mais intégrer les plans de la nouvelle administration Trump dans notre vision de l’avenir n’est pas facile. Les récentes discussions sur le Groenland, le Canada et le canal de Panama sont bien plus intéressantes que les bavardages politiques que vous entendez aux informations ou dans la presse. La régionalisation du commerce, la formation de blocs commerciaux, faisaient partie de notre thèse initiale, mais je ne m’attendais pas à ce que cela prenne cette forme. Quoi qu’il en soit, je veux m’assurer que nous avons réfléchi à tout cela aussi complètement que possible avant d’appuyer sur le bouton de publication. Soyez patients et je vous promets que l’attente en vaudra la peine.

Joe Calhoun

Environnement

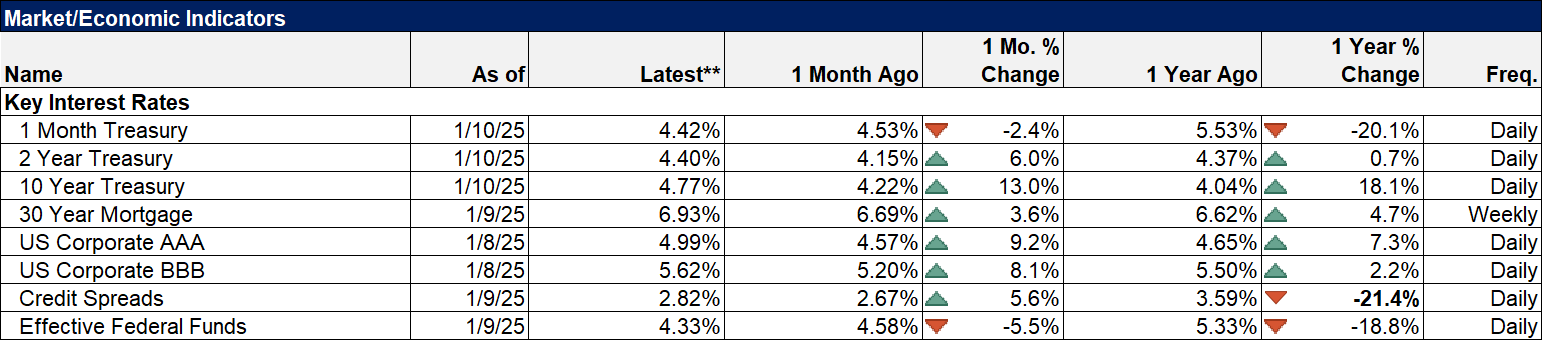

Le rendement des bons du Trésor à 10 ans se situe au sommet de la fourchette qui prévaut depuis plus de deux ans. Le sommet d’octobre 2023 était de 5 % et il ne faudra pas beaucoup plus pour y parvenir. Comme indiqué ci-dessus, la hausse des taux n’est pas une mauvaise nouvelle pour les actions en général, mais les actions de croissance sous-performent leur rendement moyen à long terme dans cet environnement ; les actions de valeur surperforment, tout comme les actions à petite et moyenne capitalisation. Le rendement à 10 ans dépassera-t-il le seuil de 5 % ? Si je devais deviner, je dirais oui et la performance du marché à court terme sera probablement affectée si c’est le cas, mais il s’agit plus probablement d’une opportunité d’achat que d’une raison de vendre.

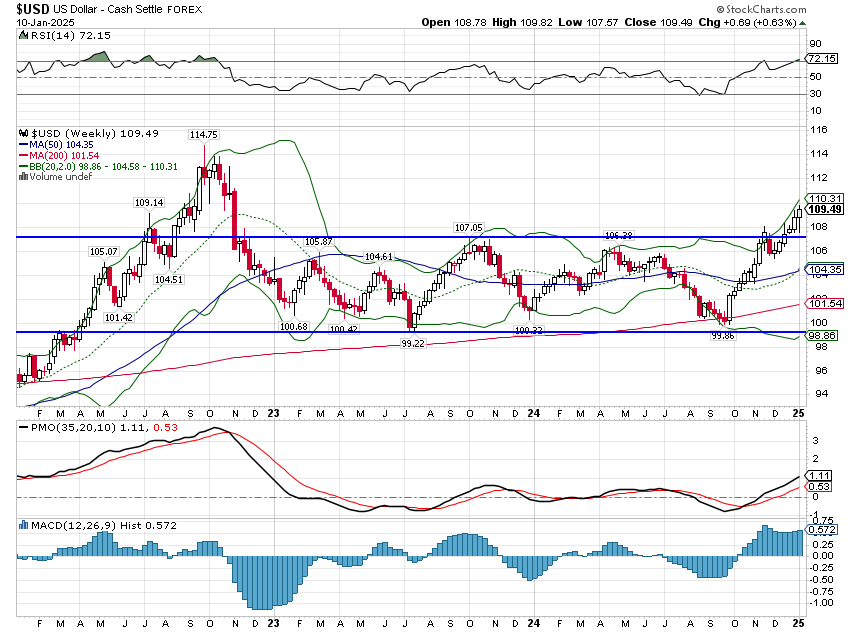

Le dollar a également augmenté la semaine dernière et se situe désormais bien au-dessus de sa fourchette précédente. Si je devais choisir un mouvement de marché inspiré par Trump qui est susceptible de s’inverser, ce serait celui-ci. De nombreux membres de la nouvelle administration ont ouvertement parlé de leur souhait d’un dollar moins cher – y compris le président – et je pense qu’ils obtiendront ce qu’ils veulent. Mais pour l’instant, le dollar est dans une tendance haussière à court terme.

Marchés

Les matières premières, dont l’or, sont la seule classe d’actifs majeure en hausse sur l’année. La raison évidente est la hausse de 10 % des prix du gaz naturel et de 6,8 % du pétrole brut. Mais cette hausse est bien plus généralisée que cela. Le cuivre, le platine, le palladium, l’argent et l’or sont tous en hausse sur l’année. Cela est cohérent avec l’histoire dans un environnement de hausse des taux. Les gains sont plus modérés lorsque le dollar est également en hausse, mais même dans cet environnement, les matières premières sont en hausse 80 % du temps et affichent un rendement moyen à deux chiffres.

Tous les autres titres sont en légère baisse, à l’exception des REIT, qui souffrent énormément de la hausse des taux. Historiquement, les REIT obtiennent de meilleurs résultats lorsque les taux baissent, mais les rendements avec un dollar fort et des taux en hausse restent très compétitifs. La sensibilité des REIT aux taux d’intérêt fonctionne toutefois dans les deux sens. Si les taux atteignent un sommet et commencent à reculer, les REIT ouvriront la voie à la remontée. Dans une économie forte, acheter en période de baisse est probablement la bonne décision.

Le point le plus intéressant est la hausse des actions latino-américaines et la performance stagnante des actions européennes. Le consensus est que l’administration Trump sera mauvaise pour les économies et les marchés non américains, mais peut-être que les marchés sont déjà allés trop loin sur ce thème. Il sera certainement intéressant de voir comment ces actions réagissent si le dollar commence à baisser.

L’augmentation des taux d’intérêt et de la valeur du dollar devrait favoriser les valeurs de rendement par rapport aux valeurs de croissance, mais il s’avère quasiment impossible de faire éclater la bulle des grandes valeurs de croissance. Il en va de même pour les valeurs de petite et moyenne capitalisation, qui devraient également bénéficier d’un dollar fort. Environ 40 % des revenus du Russell 1000 (une mesure légèrement plus large des valeurs de grande capitalisation) proviennent de l’extérieur des États-Unis, alors que le chiffre comparable pour les valeurs de petite et moyenne capitalisation est environ la moitié de ce chiffre.

Secteurs

Le secteur de l’énergie a été en tête cette année pour des raisons évidentes. Le secteur de la santé est également en tête, ce qui est un résultat plus surprenant. Ce qui est encore plus surprenant, c’est que le secteur technologique est en baisse depuis le début de l’année. Une période aussi courte ne signifie évidemment rien, mais ces actions vont corriger à un moment donné, probablement au moment où on s’y attend le moins. Peut-être que cela vient juste de commencer.

Économie : Indicateurs de marché

Après vendredi, les taux hypothécaires sont bien au-dessus de 7 % et je m’attends à ce que cela ait un impact sur les ventes. Mais les taux ont également augmenté au cours des trois derniers mois et les ventes ont augmenté. Je ne sais pas si cela importe beaucoup du point de vue du PIB, car l’investissement résidentiel n’a pas beaucoup contribué au cours des deux dernières années. L’investissement résidentiel n’a contribué au PIB que pendant 7 des 15 derniers trimestres et la plupart de ces augmentations ont été faibles.

Les spreads de crédit ont augmenté par rapport à leurs plus bas niveaux, mais restent toujours très bas.

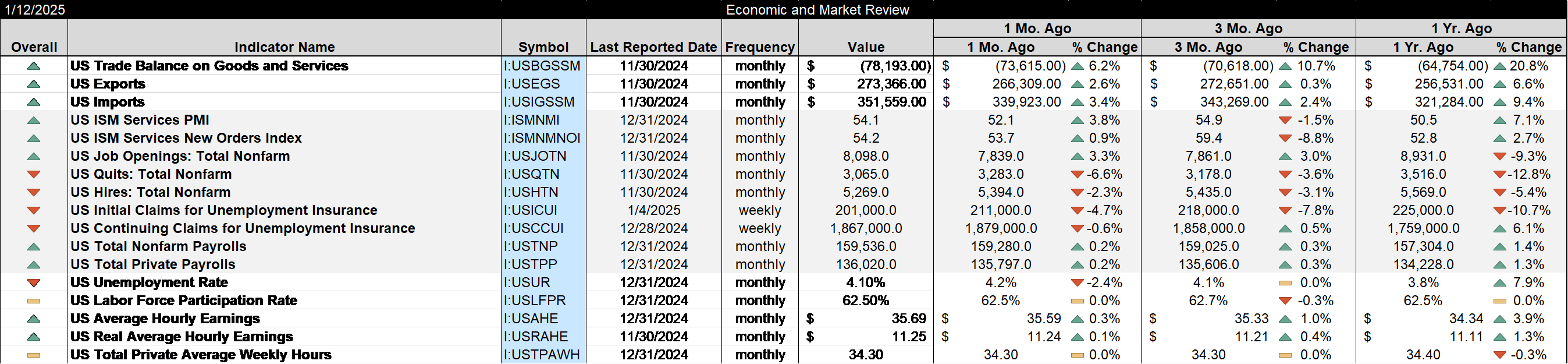

Economie : Données économiques

- Bonne reprise des échanges commerciaux en novembre, mais une partie de la hausse des importations est probablement due aux entreprises qui s’approvisionnent en prévision des tarifs douaniers

- Les offres d’emploi ont augmenté, mais elles restent bien supérieures aux niveaux d’avant la pandémie. Les démissions ont fortement diminué, ce qui n’est pas un bon signe, mais cela peut être dû à l’incertitude concernant la nouvelle administration.

- Les demandes d’allocations chômage sont à nouveau en baisse et, à 201 000, elles sont ridiculement basses. Il faut remonter aux années 1960 pour trouver des chiffres comparables. En 1970, la population active civile était deux fois moins nombreuse qu’aujourd’hui

- Le salaire horaire moyen réel a augmenté de 1,3 % au cours de la dernière année, ce qui est positif mais franchement un peu décevant