Au moment où vous lirez ces lignes, nous aurons un nouveau président.

En fait, c’est un vieux président, mais ce que nous pensons savoir de lui depuis son premier mandat ne nous sera peut-être pas d’une grande aide pour le second. Le groupe de personnes qui s’apprête à prendre le pouvoir à Washington est très différent de celui de son premier mandat.

Tout ce que je peux promettre pour les quatre prochaines années, c’est une sorte d’incertitude permanente. Quelle que soit votre opinion sur Donald Trump, personne ne peut dire qu’il sait ce qu’il va dire ou faire ensuite.

Je ne sais pas à quoi m’attendre cette semaine en ce qui concerne les tarifs douaniers ou toute autre politique prônée par M. Trump pendant sa campagne électorale. Aurons-nous un décret exécutif mettant en œuvre des tarifs douaniers généralisés sur toute la planète ? Ou seront-ils mis en place progressivement ?

Les pourboires, les heures supplémentaires et la sécurité sociale seront-ils exonérés d’impôts ? J’ai suivi l’audition du nouveau secrétaire au Trésor au Sénat la semaine dernière, dans l’espoir d’avoir une idée de ce qui pourrait arriver, mais le témoignage de Scott Bessent était aussi révélateur qu’une burqa.

Il n’était pas vraiment choquant d’entendre qu’il pense que le point le plus important de sa liste de tâches est de renouveler les réductions d’impôts du premier mandat de Trump – il est républicain. Il pense apparemment pouvoir faire monter la croissance jusqu’à 3 % avec ce qui me semble être les mêmes politiques que celles utilisées par le président Trump lors de son premier mandat pour augmenter la croissance de 0,2 % par an au cours du deuxième mandat d’Obama.

Comme M. Bessent est lui aussi originaire de Caroline du Sud, je vais utiliser une expression qu’il devrait comprendre – ce chien ne chassera pas. Nous sommes arrivés à ce point critique économique à cause d’une série d’erreurs bipartites. Si votre objectif est de remédier à cela, vous allez devoir faire quelque chose de différent. Et ce que je vois n’est en aucun cas suffisamment différent pour obtenir une croissance tendancielle réelle de 3 % ou plus, à moins que l’IA ne soit vraiment la baguette magique que la Silicon Valley veut vous faire croire.

Si vous pensez, comme beaucoup d’Américains, que l’une des raisons pour lesquelles nous sommes ici avec plus de 30 000 milliards de dollars de dette nationale et une économie qui fonctionne bien pour les 10 % les plus riches et pas si bien pour les autres, c’est que la Chine triche dans le jeu commercial, rien de ce que Bessent a dit la semaine dernière ne changera cela.

Les tarifs douaniers ne résoudront pas ce problème.

Ce n’est pas le fait que d’autres pays ne jouent pas franc jeu qui est à l’origine des déficits commerciaux.

Si les politiciens de Washington, DC, de l’un ou l’autre parti, veulent rencontrer l’architecte de nos problèmes commerciaux et de notre dette, ils n’ont qu’à aller au plus près du miroir. Les déficits commerciaux sont le résultat d’un décalage entre l’épargne et l’investissement, à savoir que l’on n’a pas assez d’épargne pour financer l’investissement.

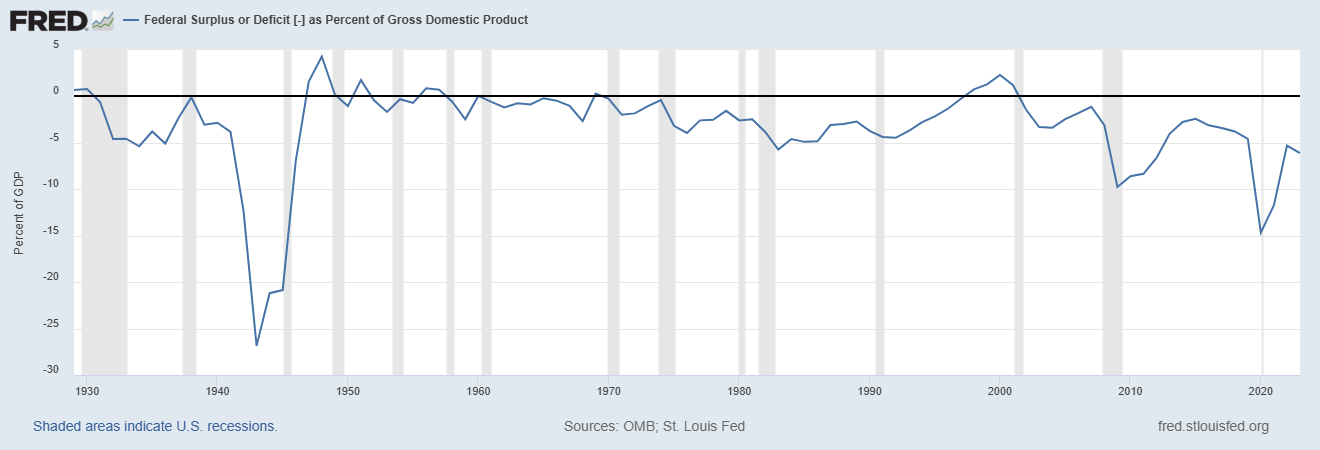

Pourquoi manquons-nous d’épargne ? Nous savons que les particuliers épargnent – même si ce n’est pas au rythme que nous avons connu par le passé – et nous savons que la plupart des entreprises le font aussi, sinon elles feraient faillite. Alors, quelle entité est responsable de notre manque d’épargne nationale ? La seule qui reste est le gouvernement, celui qui enregistre des déficits de 6 % du PIB.

Je sais que tous les républicains croient que c’est la faute des démocrates, mais la vérité est que les républicains parlent beaucoup de responsabilité fiscale mais n’ont pas vraiment agi en ce sens. De la fin des années 1940 à 1974, le budget américain était en grande partie équilibré, mais à partir de Gerald Ford, l’équilibre budgétaire montre une tendance prévisible. Ford a hérité d’un budget (en grande partie) équilibré de Nixon et il était de -4,6 % du PIB au moment de son départ. Le déficit s’est amélioré régulièrement sous Carter et a terminé à -2,5 % du PIB. En 1983, le déficit sous Reagan s’est à nouveau détérioré à -5,7 %. Pendant le reste des deux mandats de Reagan et celui de Bush, le meilleur déficit annuel était toujours pire qu’il ne l’était lorsque Jimmy Carter a quitté ses fonctions. Bill Clinton a pris le relais avec un déficit de -4,5 % du PIB et au moment de son départ, il était excédentaire de 2,3 % du PIB. Le déficit est retombé en déficit sous GW Bush, s’est amélioré pendant la campagne d’Obama, s’est aggravé sous Trump et s’est amélioré sous Biden.

Avant de commencer à m’accuser d’être un défenseur des Démocrates, sachez que j’ai voté pour tous ces Républicains, à commencer par Reagan, sauf Trump. J’ai finalement renoncé à attendre qu’un Républicain agisse réellement comme un conservateur fiscal pendant l’administration Bush et je suis devenu indépendant.

Aujourd’hui, comme beaucoup d’Américains, je suis dans le désert politique, me demandant quand un adulte émergera de l’un ou l’autre parti.

Il y a eu, comme on dit, des circonstances atténuantes tout au long du chemin (les récessions pour Ford, Reagan et les deux Bush, la COVID pour Trump, la reprise économique pour Carter, Obama et Biden) et aucun président ni aucun parti n’est entièrement responsable de la dette que nous avons accumulée sur la carte de crédit nationale au cours des 50 dernières années.

Le fait que le déficit se soit amélioré sous Carter ne fait pas de lui un bon président, pas plus que sa détérioration sous Reagan ne prouve qu’il est un mauvais président. Je m’empresse également d’ajouter que le déficit, en soi, n’est pas le vrai problème. Pour paraphraser James Carville, ce sont les dépenses, idiot.

Le déficit commercial et la dette qui l’a produit sont causés par notre incapacité continue à vivre selon nos moyens, à consommer et à investir moins que ce que nous gagnons. Si nous voulons réduire notre dépendance à la gentillesse des étrangers, cela doit changer. Et si nous voulons éviter une récession – ou quelque chose de pire – pendant que nous y parvenons, cela ne peut pas se faire rapidement.

La croissance économique peut être réduite à deux éléments seulement : la croissance de la main-d’œuvre et la croissance de la productivité. C’est toute l’équation et comme nous semblons déterminés à limiter la première, la seule voie vers une croissance plus élevée passe par la seconde. Et la croissance de la productivité provient de l’investissement, que nous n’épargnons pas suffisamment en tant que pays pour financer, ce qui explique notre déficit commercial.

Nos options sont les suivantes :

- Nous continuons à enregistrer d’importants déficits budgétaires et à compter sur l’étranger pour financer nos investissements.

- Éliminons le déficit, dépensons moins, épargnons plus et finançons nos propres investissements.

Comme nous ne voulons pas faire la première solution et que la deuxième est douloureuse, du moins à court terme, nous devrions peut-être envisager une troisième solution. Le déficit commercial n’est pas vraiment un problème en soi. Nous accusons d’importants déficits commerciaux depuis le début des années 1980 et le PIB réel est aujourd’hui 2,2 fois supérieur à ce qu’il était en 1982. Nous ne savons pas quelle serait notre croissance sans ces importants déficits budgétaires, mais nous avons réussi à croître de près de 3 % par an tout en continuant à le faire. De plus, si le dollar continue d’être la monnaie de réserve mondiale, comme le souhaite le président Trump, il sera difficile d’équilibrer notre balance commerciale, car le reste du monde a également besoin de dollars et c’est par le commerce qu’il les obtient.

Le véritable problème est que l’un des pays avec lesquels nous accusons un important déficit n’est pas un pays ami : la Chine. La troisième solution consiste à continuer de couper nos liens avec la Chine, à accroître nos échanges avec des pays plus amis et à réduire notre déficit budgétaire au fil du temps.

Il nous a fallu 50 ans pour nous retrouver dans cette situation et il n’existe pas de solution miracle pour nous en sortir. Nous ne pouvons pas nous frayer un chemin vers la prospérité grâce aux tarifs douaniers et tous les pays qui ont un excédent avec les États-Unis ne sont pas des ennemis.

Si nous voulons une croissance économique, nous avons besoin d’investissements du reste du monde et cela ne changera pas d’ici la semaine prochaine ou l’année prochaine, et probablement pas au cours de la prochaine décennie. Les investissements dont nous avons besoin doivent venir de quelque part et la seule façon d’y parvenir avec des déficits budgétaires persistants est d’avoir un déficit commercial avec quelqu’un. Si ce n’est pas la Chine – et il y a de bonnes raisons pour que ce ne soit pas le cas à mon avis – ce sera un autre pays. Et si vous coupez les échanges avec le reste du monde pour éviter cela, nous allons avoir la mère de toutes les récessions. La seule véritable option, si vous pensez vraiment que nous devons financer nos propres investissements pour la croissance, est de réduire le déficit budgétaire. Le nouveau gouvernement semble croire qu’il peut y parvenir uniquement par des coupes budgétaires, mais une réduction de 1 000 milliards de dollars du budget ne permettrait de ramener le déficit qu’à 3 % du PIB – et cela en supposant qu’il puisse y parvenir sans provoquer de récession. Étant donné qu’il est possible de tracer une ligne droite entre les dépenses publiques et les bénéfices des entreprises, cela semble peu probable.

Je félicite Trump – et Biden après lui – d’avoir confronté la Chine à propos de ses fraudes commerciales. Ces fraudes remontent au milieu des années 1990, lorsque la Chine a dévalué le yuan et l’a maintenu sous-évalué pendant plus d’une décennie. Il a fallu 20 ans et trois présidents pour que Trump dise enfin à voix haute : la Chine n’est pas notre amie. Les produits bon marché en provenance de Chine ont contribué à ce que la plupart des Américains puissent maintenir leur niveau de vie et continuer à consommer plus que ce que nous produisons au cours des 40 dernières années. Mais ils ont également produit la réaction politique populiste actuelle et nous ont conduits à trop dépendre de la Chine pour les biens essentiels à la défense nationale.

Ce que j’ai entendu de la part de notre nouveau secrétaire au Trésor la semaine dernière n’était pas mauvais, c’était juste trop conventionnel et fade. Maintenir les impôts bas est une bonne chose, mais ce n’est pas la seule chose. Réduire le fardeau réglementaire est généralement une bonne chose, même si compter uniquement sur les bonnes intentions d’individus avec un aimant collé à leur boussole morale, comme cela semble être le plan pour les marchés cryptographiques, n’est pas suffisant. Se débarrasser du gaspillage gouvernemental et le rendre plus efficace, comme cela est envisagé avec DOGE, est une bonne idée et que chaque Américain devrait soutenir. Le gouvernement est un coût pour notre société et nous devrions en avoir pour notre argent. Mais on ne peut pas équilibrer le budget, ni même s’en approcher, avec cette approche.

Il est grand temps que nous remettions de l’ordre dans nos finances et nous ne devons exclure aucune possibilité à cet égard. Il s’agit d’une question de sécurité nationale et nous devons la prendre au sérieux. Cela signifie que certaines vaches sacrées vont devoir être égorgées. Plus précisément, toute tentative de ramener le budget à un niveau proche de l’équilibre nécessitera un effort sérieux de réforme de notre système de santé. Medicare et Medicaid représentent près d’un quart des dépenses fédérales et les dépenses totales de santé représentent près de 18 % du PIB. On ne peut pas équilibrer le budget sans passer par le système de santé et je n’ai entendu personne dans la nouvelle administration – ou la précédente – qui soit sérieux à cet égard.

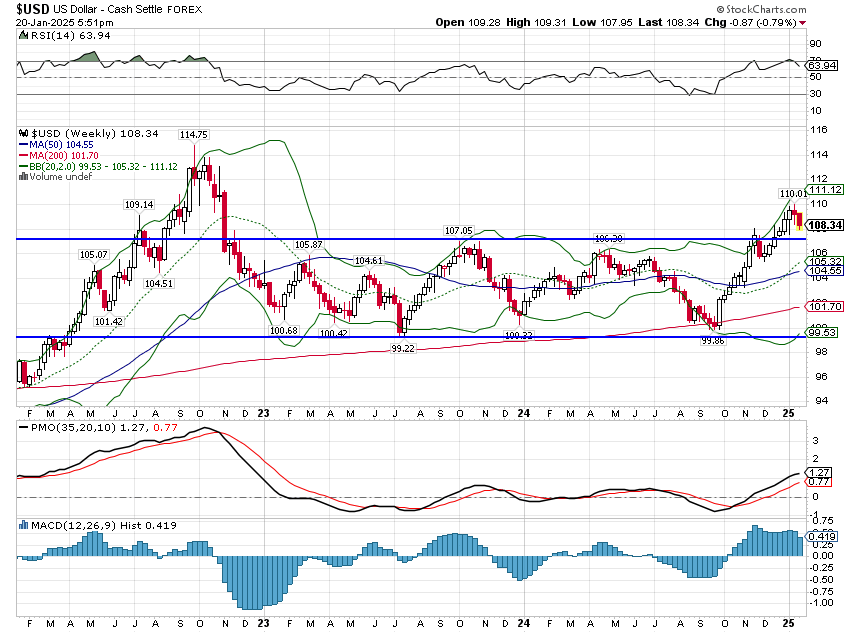

Une dernière chose à noter est que la réaction du dollar à l’élection de Trump montre clairement pourquoi les tarifs douaniers ne sont pas la bonne solution. L’indice du dollar est en hausse de 9 % depuis le creux du 27 septembre (les marchés l’anticipent), en réponse aux tarifs douaniers attendus de la nouvelle administration. Pendant ce temps, le yuan chinois est en baisse de 4,3 % par rapport au dollar, et ce, grâce aux efforts actifs du gouvernement chinois pour le soutenir. L’euro, qui s’échange plus librement, est en baisse de 8 %, ce qui correspond presque exactement à la hausse de l’indice du dollar. C’est exactement la réaction à laquelle on pourrait s’attendre : les devises s’ajustent pour compenser les tarifs douaniers. Les tarifs douaniers rendent les importations plus chères et un dollar plus fort les rend à nouveau moins chères. On ne peut pas en arriver là.

En règle générale, je n’écris pas beaucoup sur la politique, car nous sommes des conseillers en investissement, pas des consultants politiques ou des experts en politique, et l’impact de la politique sur les marchés est généralement surestimé. Notre travail consiste à voir clairement l’économie et les marchés tels qu’ils sont aujourd’hui, en gardant un œil sur l’avenir, mais avec l’humilité de savoir que nous ne pouvons pas le prédire. La plupart des politiques imposées par nos maîtres politiques ne sont ni la panacée promise par leurs partisans, ni le désastre promis par leurs adversaires. Mais comme nous en avons parlé avant les élections, une victoire écrasante à la Chambre des représentants, au Sénat et à la Maison-Blanche par un seul parti est le pire résultat possible, car elle introduit une incertitude extrême. Les partis politiques qui ont le contrôle total tentent de faire de « grandes choses » qui prennent du temps et beaucoup de marchandages. Pendant que les politiciens marchandent, la plupart des entreprises et des particuliers attendent de voir quelles seront les nouvelles règles plutôt que d’agir en prévision de politiques qui ne se matérialiseront jamais. Je me souviens également d’une citation de Mark Twain :

Consigner tout le pouvoir dans un seul parti et l’y maintenir, c’est assurer un mauvais gouvernement et la détérioration certaine et graduelle des mœurs publiques.

Mark Twain

La réélection du président Trump et la victoire des républicains signifient que la politique aura un impact plus important que d’habitude et que je devrai y prêter plus d’attention que d’habitude. Ce n’est pas quelque chose que j’apprécie ; je n’aime pas la politique, les politiciens ou les partis politiques. Malheureusement, c’est le monde dans lequel nous vivons, un monde dans lequel la politique occupe le devant de la scène, même si la plupart d’entre nous en ont assez depuis longtemps. Je vous laisse avec une autre citation de Mencken qui résume parfaitement mes sentiments à l’égard de la politique et des politiciens (et peu importe le parti au pouvoir) :

Tout homme décent a honte du gouvernement sous lequel il vit.

H.L. Mencken

Joe Calhoun

Environnement

J’ai beaucoup réfléchi au dollar ces derniers temps, alors qu’il s’adapte à l’idée d’une augmentation des tarifs douaniers au cours du second mandat de Trump. Le dollar semble surévalué et je me demande si les tarifs douaniers sont une raison suffisante pour que cela persiste. Que veux-je dire quand je dis qu’il est surévalué ? Il s’agit principalement de preuves anecdotiques qui montrent la différence flagrante des revenus en dollars d’un pays à l’autre.

J’ai vu une statistique récente (et je l’ai confirmée ; on ne peut pas se fier à ce que l’on trouve dans la presse) selon laquelle le Mississippi, l’État le plus pauvre de l’Union, a un revenu par habitant plus élevé que le Royaume-Uni, la France, l’Italie et le Japon et juste en dessous de l’Allemagne. L’Arkansas et la Virginie-Occidentale se classent en fait devant l’Allemagne. Si vous êtes allé à Jackson, MS, Little Rock, AR ou Morgantown, WV et à Tokyo, Londres, Paris et Rome, vous devez savoir que cela n’a pas beaucoup de sens. Et au fait, je ne critique pas le MS, l’AR ou la WV ; j’ai été dans tous ces États – j’ai passé une partie de mon enfance en AR et j’ai toujours de la famille là-bas – et je les aime tous. Il est également peu logique que l’on puisse gagner plus que le revenu par habitant au Japon en travaillant dans un fast-food en Californie, ou que le salaire médian d’un directeur de station-service aux États-Unis soit plus élevé que celui d’un médecin en Italie ou en Espagne .

C’est aussi la raison pour laquelle nous nous trouvons dans une situation de non-compétitivité dans le secteur manufacturier. Il en coûte en moyenne 52 dollars de l’heure aux États-Unis, contre seulement 21 dollars au Japon et 10 dollars en Chine.

L’inflation de ces dernières années a évidemment aggravé la situation, car les salaires ont augmenté bien plus ici qu’en Asie ou même en Europe. Quelqu’un pense-t-il que nous pouvons augmenter suffisamment les tarifs douaniers pour compenser cet écart croissant des coûts ? Et si c’était le cas, quelqu’un pense-t-il vraiment que les prix ne vont pas augmenter ? Cela me semble peu probable. Les marchés des changes ne permettent généralement pas à de telles disparités de perdurer ; la monnaie du pays où les salaires ne sont pas compétitifs baissera pour équilibrer les choses. Cela n’est pas encore arrivé au dollar, mais si les tarifs douaniers ne peuvent pas résoudre le problème, les marchés des changes le feront.

Quoi qu’il en soit, le dollar a légèrement reculé la semaine dernière, mais reste proche des sommets de l’année.

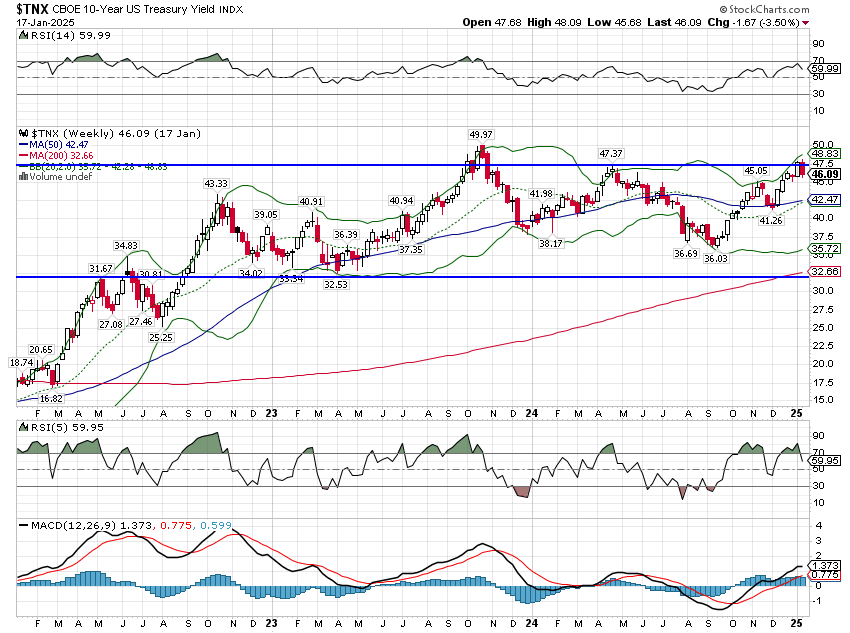

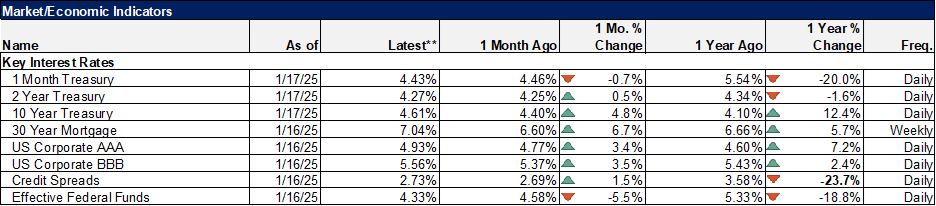

Les taux d’intérêt ont baissé la semaine dernière, les chiffres de l’inflation ayant été interprétés comme bénins pour une raison quelconque. Je ne vois pas les choses de cette façon, l’IPC global et l’IPC de base ayant augmenté respectivement de 2,9 % et de 3,2 % sur un an. La dernière fois que j’ai vérifié, ce n’est pas 2 %, mais peut-être que la Fed a une nouvelle calculatrice. Ou peut-être que les taux d’intérêt ont baissé pour une autre raison, même si j’ai du mal à comprendre de quoi il s’agit. Le rendement des bons du Trésor à 10 ans se situe tout en haut de la fourchette dans laquelle il se trouve depuis fin 2022. Rien n’a changé.

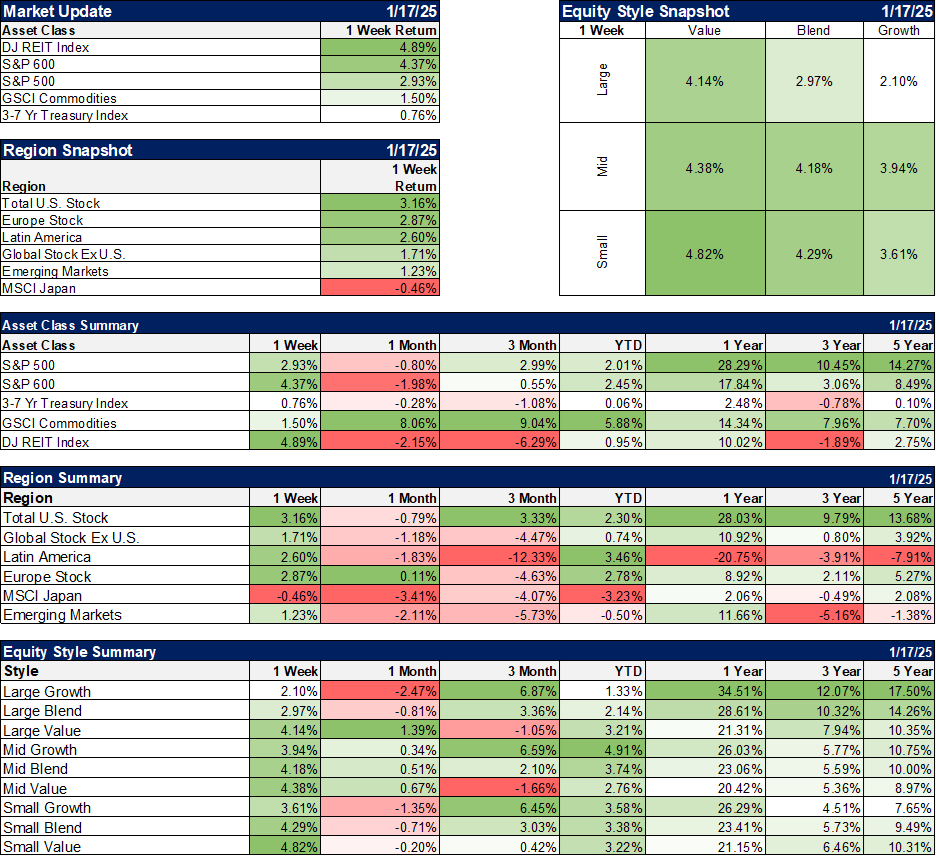

Marchés

La baisse des rendements a eu un impact important sur les REIT la semaine dernière, en hausse de près de 5 %. Les actions à petite capitalisation ont également apprécié la baisse des taux. Pour la semaine et depuis le début de l’année, les actions à forte valeur ajoutée surperforment les actions à forte croissance, ce qui constitue un renversement de tendance par rapport à l’année dernière. Les actions à forte valeur ajoutée et à moyenne capitalisation ont enregistré des performances à peu près identiques et ont également surperformé les actions à forte capitalisation depuis le début de l’année. Les matières premières restent en tête pour l’année, en hausse de près de 6 % jusqu’à présent.

Le recul du dollar a profité aux marchés internationaux, l’Europe et l’Amérique latine en tête. Néanmoins, ils ont été à la traîne par rapport aux actions américaines sur la semaine et depuis le début de l’année, mais pas autant qu’on pourrait le penser compte tenu de l’arrivée au pouvoir de la nouvelle administration.

Secteurs

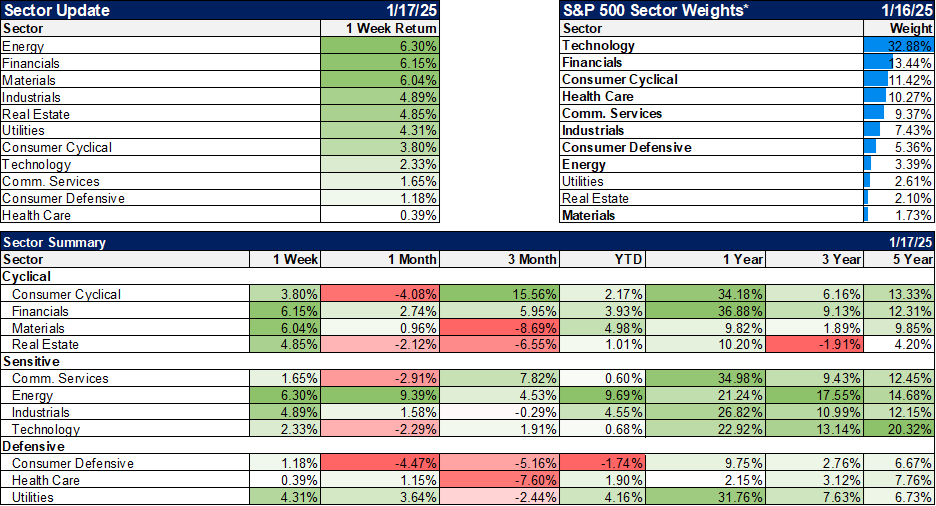

Les valeurs énergétiques sont en tête du marché cette année, le pétrole brut (+7,9%) et le gaz naturel (+8,7%) affichant tous deux de fortes hausses. Une partie de cet enthousiasme est probablement liée aux changements espérés dans la politique gouvernementale, mais j’ai des doutes sur la capacité du gouvernement à rendre les compagnies pétrolières plus rentables, principalement parce qu’elles se portent plutôt bien en ce moment. Peut-être que je rate quelque chose, mais des bénéfices plus élevés pour les compagnies énergétiques et des prix plus bas à la pompe ne semblent pas compatibles.

Les secteurs financiers ont également connu une bonne semaine, les bénéfices étant généralement meilleurs que prévu.

Indicateurs économiques/de marché

Les spreads de crédit sont revenus à leurs plus bas niveaux et les taux hypothécaires sont repassés au-dessus de 7 %. On verra si cela dure.

Économie/Données économiques

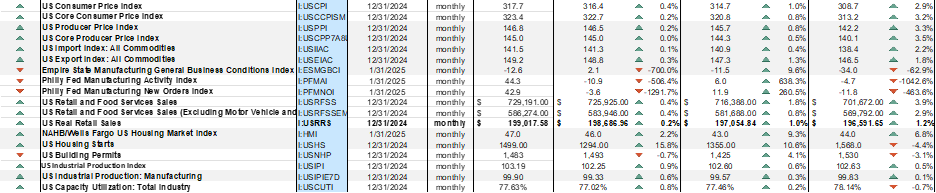

Alors que tout le monde était concentré sur les données d’inflation, la véritable surprise de la semaine a été l’indice manufacturier de la Fed de Philadelphie, qui est passé de -10,9 à 44,3, soit le chiffre le plus élevé depuis avril 2021 et la plus forte hausse mensuelle depuis juin 2020, au moment même où l’économie commençait à se remettre de l’impact initial de la COVID. Les nouvelles commandes et les expéditions ont également atteint des sommets pluriannuels et l’emploi a également augmenté. Nous parlons d’un rebond de l’industrie manufacturière depuis des mois, mais il ne s’agit pas seulement d’une accélération basée sur la reconstitution des stocks. Je suppose – et c’est tout ce que c’est – que les entreprises commandent des produits avant d’éventuels droits de douane. Les fabricants américains seront également touchés par les droits de douane, car le coût des intrants importés augmente. Leurs clients finaux pourraient anticiper les augmentations de prix attendues. D’un point de vue plus général, cette série signale un rebond depuis un certain temps – 9 des 12 derniers mois ont été positifs après avoir été négatifs pendant 18 des 20 mois précédents.

Si cela vient du fait que l’on a passé commande avant l’augmentation prévue des droits de douane, cela ne durera pas. J’ai récemment lu des rapports selon lesquels l’équipe de Trump envisageait d’augmenter les nouveaux droits de douane selon un calendrier, disons de 2 % par mois jusqu’à ce qu’ils atteignent le niveau souhaité. Ma première pensée a été : « Ces gens ne savent pas comment fonctionnent les marchés. » Si vous êtes un importateur de quoi que ce soit et que vous savez que les droits de douane vont augmenter selon un calendrier, allez-vous simplement attendre que les prix augmentent ? Une entreprise aussi stupide ne devrait pas survivre.