Editorial: mon analyse des premiers pas de Trump. Les risques sont élevés, le risque n’est pas à son prix!

Mes premières impressions sur Trump après ses premiers pas à Davos.

Prospective: Face aux menaces de Trump, face aux risques de crise future l’Europe doit s’isoler, se fortifier, acheter de l’or.

Le S&P 500 a progressé de 1,7 % (en hausse de 3,7 % depuis le début de l’année) et le Dow Jones a progressé de 2,2 % (en hausse de 4,4 %).

24 janvier – Bloomberg:

« Les actions des entreprises américaines ont atteint un record cette semaine, semblant ignorer les inquiétudes concernant les tarifs douaniers, l’immigration et l’inflation. Pourtant, les dirigeants des entreprises font quelque chose de nettement moins optimiste… Un indicateur du sentiment des initiés qui comptabilise le nombre d’acheteurs par rapport aux vendeurs montre qu’il n’y a eu que 98 entreprises pour lesquelles au moins un initié a acheté des actions de la société ce mois-ci jusqu’au 22 janvier, contre 447 pour lesquelles au moins un initié a vendu, selon… le Washington Service. Alors qu’il reste un peu plus d’une semaine de négociation en janvier, ce ratio d’achat/vente, à 0,22, est actuellement en passe d’être le plus bas depuis 1988. »

Les services aux collectivités ont progressé de 0,7 % (en hausse de 5,2 %).

Les banques ont progressé de 1,0 % (en hausse de 8,0 %) et les courtiers ont bondi de 4,1 % (en hausse de 11,3 %).

Les transports ont progressé de 1,1 % (en hausse de 4,5 %).

Le S&P 400 des Midcaps a progressé de 1,1 % (en hausse de 5,0 %) et le Russell 2000 des small cap a progressé de 1,4 % (en hausse de 3,5 %).

Le Nasdaq 100 a progressé de 1,6 % (en hausse de 3,6 %).

Les semi-conducteurs ont progressé de 0,6 % (en hausse de 7,3 %).

Les biotechnologies ont bondi de 3,5 % (en hausse de 7,9 %).

Avec un lingot en hausse de 67 $, l’indice de l’or HUI a bondi de 3,1 % (en hausse de 11,0 %).

SUR LES TAUX

Les taux des bons du Trésor à trois mois ont terminé la semaine à 4,20 %.

Les rendements des obligations d’État à deux ans ont baissé de deux points de base à 4,27 % (en hausse de 2 points de base depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont glissé d’un point de base à 4,43 % (en hausse de 4 points de base).

Les rendements des bons du Trésor à dix ans ont baissé d’un point de base à 4,62 % (en hausse de 5 points de base).

21 janvier – Bloomberg :

« Depuis le début de la nouvelle année, le marché obligataire exhorte le Congrès à traiter les problèmes budgétaires croissants de l’Amérique. Bientôt, il pourrait exiger une action immédiate. Les rendements à long terme oscillent autour de 5 %. Si les taux d’intérêt restent élevés, le coût des emprunts du gouvernement, corrigé de l’inflation, dépassera probablement le taux de croissance de l’économie, ce qui signifie que le ratio d’endettement augmentera encore plus vite que prévu et que des coupes budgétaires plus importantes ou des hausses d’impôts seront nécessaires pour le maîtriser. Voilà à quoi ressemble une politique budgétaire « intenable ». Les législateurs n’ont même pas commencé à parler de ce problème, et encore moins à s’y attaquer de manière réaliste. »

19 janvier – Yahoo Finance :

« Donald Trump est habitué à gérer la dette. Mais pas comme ça. En tant que promoteur immobilier, Trump s’est fortement appuyé sur l’argent emprunté pour financer des projets. Les difficultés à rembourser ses dettes ont contribué à six faillites d’entreprises.

Trump a riposté en annulant certains prêts, en en refinançant d’autres, en trouvant de nouveaux prêteurs et en changeant son modèle économique. La dette publique dont héritera Trump en tant que 47e président est un tout autre problème. La dette nationale dépassera les 36 000 milliards de dollars lorsqu’il prendra ses fonctions le 20 janvier, contre 20 000 milliards de dollars lorsqu’il a commencé son premier mandat en 2017. En pourcentage du PIB, la dette détenue par le public est passée de 75 % en 2017 à 96 % aujourd’hui. Ces chiffres ne feront qu’empirer… La principale question est de savoir quand les marchés commenceront à punir l’Oncle Sam pour ses emprunts prodigues… »

Les rendements des obligations à long terme ont baissé d’un point de base à 4,85 % (en hausse de 6 points de base).

Les rendements des MBS Fannie Mae de référence ont glissé d’un point de base à 5,88 % (en hausse de 3 points de base).

AILLEURS

Les rendements des Bunds allemands ont gagné trois pbS à 2,57% (en hausse de 20 pbS).

Les rendements français ont baissé d’un point de base à 3,30% (en hausse de 1 pbS). L’écart entre les obligations françaises et allemandes à 10 ans s’est réduit de quatre pb à 72 pbs.

Les rendements italiens à 10 ans ont ajouté un point de base à 3,66 % (en hausse de 13 points de base depuis le début de l’année).

Les rendements grecs à 10 ans ont bondi de 11 points de base à 3,42 % (en hausse de 20 points de base).

Les rendements à 10 ans de l’Espagne ont augmenté d’un point de base à 3,19% (en hausse de 13 pbs).

Les rendements des Gilts britanniques à 10 ans ont baissé de trois pbs à 4,63% (en hausse de 6 pbs). L’indice boursier britannique FTSE est resté inchangé (en hausse de 4,0% depuis le début de l’année).

20 janvier – Financial Times :

« Ray Dalio, le milliardaire fondateur de Bridgewater Associates, a prévenu que le Royaume-Uni pourrait se diriger vers une « spirale mortelle de la dette », dans laquelle il devrait emprunter de plus en plus d’argent pour faire face à ses coûts d’intérêts croissants. Dalio a déclaré au Financial Times… que le marché avait du mal à absorber les besoins d’emprunt plus élevés du Royaume-Uni depuis le budget d’octobre dernier. La combinaison de paiements d’intérêts annuels en hausse, qui ont déjà dépassé les 100 milliards de livres par an, et la nécessité de refinancer la dette à des coûts d’emprunt plus élevés, a créé le risque d’un cycle auto-alimenté, a-t-il déclaré. « Cela ressemble à une spirale mortelle de la dette… »

L’indice boursier japonais Nikkei 225 a progressé de 3,9% (en hausse de 0,1% depuis le début de l’année). Les rendements japonais à 10 ans « JGB » ont augmenté de trois pbs à 1,23% (en hausse de 13 pb depuis le début de l’année).

23 janvier – Associated Press :

« La Banque du Japon a relevé son taux d’intérêt directeur à environ 0,5 % contre 0,25 % vendredi, notant que l’inflation se maintient à un niveau cible souhaitable. « L’économie se redresse progressivement », a déclaré le gouverneur de la BOJ, Kazuo Ueda, aux journalistes… Il a reconnu que des incertitudes subsistent, notamment l’inflation à l’étranger et les fluctuations des taux de change. Mais il a réaffirmé son point de vue selon lequel des hausses supplémentaires seront nécessaires si l’économie reste stable. « Notre réflexion fondamentale n’a pas changé », a-t-il ajouté, soulignant l’importance du « cycle positif » de hausse des prix et des salaires.

23 janvier – Reuters :

« Les prix à la consommation de base au Japon ont augmenté de 3,0 % en décembre par rapport à l’année précédente, soit le rythme annuel le plus rapide en 16 mois…, ce qui entretient les attentes du marché selon lesquelles la banque centrale continuera à relever des taux d’intérêt ultra-bas ».

Le CAC40 français a bondi de 2,8% (en hausse de 7,4%).

L’indice boursier allemand DAX a progressé de 2,4% (en hausse de 7,5%).

L’indice boursier espagnol IBEX 35 a gagné 0,6% (en hausse de 3,3%).

L’indice italien FTSE MIB a reculé de 0,2% (en hausse de 5,9%).

Les actions des marchés émergents ont été mitigées.

L’indice brésilien Bovespa a peu changé (en hausse de 1,8%), tandis que l’indice mexicain Bolsa a progressé de 2,8% (en hausse de 3,7%).

Le Kospi sud-coréen a progressé de 0,5% (en hausse de 5,7%).

L’indice boursier indien Sensex a reculé de 0,6% (en baisse de 3,0%).

L’indice chinois Shanghai Exchange a progressé de 0,3% (en baisse de 3,0%).

L’indice turc Borsa Istanbul National 100 a gagné 1,3% (en hausse de 2,8%).

Le crédit de la Réserve fédérale a reculé de 17,8 milliards de dollars la semaine dernière à 6,788 trillions. Français Le crédit de la Fed a baissé de 2,101 trillions par rapport au pic du 22 juin 2022. Au cours des 280 dernières semaines, le crédit de la Fed a augmenté de 3,062 trillions , soit 82 %. Le crédit de la Fed a gonflé de 3,977 trillions , soit 142 %, au cours des 637 dernières semaines.

Ailleurs, les avoirs de la Fed pour les propriétaires étrangers de bons du Trésor et de la dette des agences ont récupéré 18,4 milliards de dollars la semaine dernière à 3,259 trillions . Les « avoirs en dépôt » ont baissé de 98,4 milliards de dollars sur un an, soit 2,9 %.

Le total des actifs des fonds du marché monétaire a bondi de 41,7 milliards de dollars à 6,903 trillions . Les fonds monétaires ont augmenté de 769 milliards de dollars sur 26 semaines (25 % en rythme annualisé) et de 942 milliards de dollars sur un an (16 %).

Le total des billets de trésorerie a gagné 11,7 milliards de dollars à 1,157 trillions . Le CP a baissé de 94 milliards de dollars, soit 7,5 %, au cours de l’année écoulée.

Les taux hypothécaires fixes à 30 ans de Freddie Mac ont baissé de huit points de base cette semaine à 6,96 % (en hausse de 27 points de base sur un an).

Les taux à 15 ans ont baissé de 11 points de base à 6,16 % (en hausse de 20 points de base).

L’enquête de Bankrate sur les coûts d’emprunt des prêts hypothécaires géants a fait baisser les taux fixes à 30 ans d’un point de base à 7,13 % (en hausse de 11 points de base).

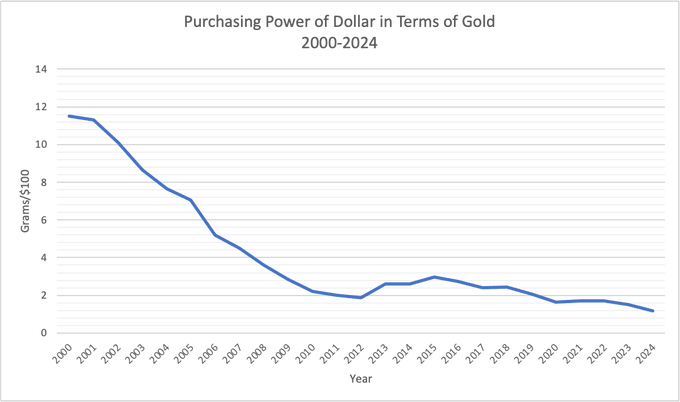

SUR LES CHANGES BAISSE DU DOLLAR

« Un affaiblissement du dollar au début de sa deuxième administration rendrait le secteur manufacturier américain compétitif. Un dollar faible et une énergie abondante et bon marché pourraient alimenter un boom. »

Pour la semaine, l’indice du dollar américain a chuté de 1,7 % à 107,443 (en baisse de 1,0 % sur un an).

Pour la semaine à la hausse, le réal brésilien a augmenté de 2,8 %, la livre sterling de 2,6 %, le peso mexicain de 2,6 %, la couronne suédoise de 2,5 %, la couronne norvégienne de 2,3 %, le dollar néo-zélandais de 2,2 %, l’euro de 2,2 %, le dollar australien de 2,0 %, le won sud-coréen de 1,9 %, le dollar de Singapour de 1,7 %, le franc suisse de 1,0 %, le dollar canadien de 1,0 % et le yen japonais de 0,2 %.

Le renminbi chinois (onshore) a progressé de 1,16 % par rapport au dollar (en hausse de 0,8 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

L’indice Bloomberg des matières premières a glissé de 0,3 % (en hausse de 4,7 % depuis le début de l’année).

L’or au comptant a bondi de 2,5 % à 2 771 $ (en hausse de 5,6 %).

L’argent a gagné 0,7 % à 30,585 $ (en hausse de 5,8 %)

Le brut WTI a chuté de 3,22 $, ou 4,1 %, à 74,66 $ (en hausse de 4 %). L’essence a chuté de 3,0 % (en hausse de 1 %), tandis que le gaz naturel a gagné 2,0 % à 4,027 $ (en hausse de 12 %). Le cuivre a chuté de 1,1 % (en hausse de 7 %). Le blé a augmenté de 1,0 % (en baisse de 1 %) et le maïs a ajouté 0,5 % (en hausse de 6 %).

Le Bitcoin a ajouté 170 $ ou 0,2 %, à 104 500 $ (en hausse de 11,5 %).

21 janvier – Yahoo Finance :

« Le premier jour de mandat de Donald Trump a été marqué par une vague de mesures exécutives qu’il a pu signer de manière spectaculaire d’un trait de plume. En tête de son ordre du jour pour le deuxième jour figure un sujet qui ne sera pas aussi simple : le plafond de la dette. En fait, Trump est profondément mécontent que le sujet soit sur la table. Le nouveau président doit rencontrer les dirigeants du Congrès mardi après-midi pour, entre autres, élaborer une stratégie visant à préserver la solvabilité des Etats-Unis et la capacité du gouvernement à assurer le service de la dette de 36 000 milliards de dollars. C’est un problème qui comporte de nombreux obstacles politiques et que Trump ne peut ignorer.

22 janvier – New York Times :

« Lorsque les républicains de la Chambre des représentants se sont réunis à huis clos au Capitole la semaine dernière pour discuter de leurs plans de réduction des impôts, le représentant David Schweikert, un républicain de l’Arizona, a lancé un avertissement. Les problèmes budgétaires des États-Unis risquaient de devenir incontrôlables, a déclaré M. Schweikert à ses collègues. Il a averti que les investisseurs de Wall Street commençaient à réfléchir à deux fois avant de prêter aux États-Unis, ce qui pourrait entraîner une perte de confiance dans les plans fiscaux et de dépenses de Washington, qui pourrait se répercuter sur l’ensemble de l’économie. « Ce n’est pas un jeu », a déclaré M. Schweikert, membre du House Ways and Means Committee (comité des voies et moyens de la Chambre des représentants), « Il faut modérer à la fois notre approche de la politique et la manière dont nous la communiquons. »

En prime pour reflechir

Une réflexion sur “Indispensable pour commencer la semaine. Hausse des actions- baisse du dollar- la question de la dette- Trump a fait faillite 6 fois.”