2 février 2025 |

Au moment où vous lirez ces lignes, les marchés du monde entier réagiront à l’imposition par l’administration Trump de droits de douane sur le Canada et le Mexique et de droits de douane supplémentaires sur la Chine.

Je ne sais pas exactement quelle sera cette réaction, mais il semble peu probable qu’elle soit positive, du moins dans un premier temps. Quelle que soit la réaction du marché, les investisseurs doivent veiller à ne pas laisser leurs sentiments à l’égard du président Trump – positifs ou négatifs – influencer leurs décisions d’investissement.

Notre travail consiste à interpréter la réaction du marché et à essayer de déterminer si des changements de portefeuille sont nécessaires et, si oui, quand et comment ils doivent être mis en œuvre. Vous remarquerez que l’affirmation précédente ne dit rien sur le fait d’essayer de deviner ce que l’administration Trump fera ensuite ou quelle politique vous ou moi pensons être la meilleure.

Nous ne sommes pas des politiciens ou des décideurs et il ne sert à rien de perdre notre temps sur des choses sur lesquelles nous n’avons aucune influence ou contrôle. Nous devons investir dans le monde que nous vivons, pas dans celui que nous voulons.

L’imposition de ces droits de douane ne devrait surprendre personne.

Le président Trump a annoncé il y a quelques semaines qu’il imposerait ces droits de douane, exactement à ce montant. Le marché n’a pas été particulièrement affecté par son insistance répétée sur le fait que les droits de douane seraient appliqués à la date butoir du 1er février. Certes, les actions ont parfois chuté lorsqu’il a répété son intention à la presse, mais cela n’a pas duré longtemps, les acheteurs intervenant immédiatement pour acheter la baisse.

Est-ce parce que les investisseurs ne pensaient pas qu’il ferait ce qu’il avait si clairement annoncé qu’il ferait ? Pensaient-ils que quelqu’un dans son administration l’en empêcherait ? Je ne sais pas comment quiconque aurait pu croire cela alors que Trump a montré à plusieurs reprises qu’il ferait ce qu’il voulait, quand il le voulait, indépendamment de tout avis contraire. Et compte tenu de son emprise sur le parti républicain, il est peu probable que des « avis contraires » soient donnés. La dernière possibilité est que, contrairement à la grande majorité des économistes, les investisseurs ne croient pas que les droits de douane seront néfastes.

Je ne suis pas un partisan des tarifs douaniers car je connais leur histoire. Notre pays a déjà emprunté cette voie – à plusieurs reprises – et les résultats n’ont jamais été favorables.

De l’embargo commercial de Thomas Jefferson en 1807 (au cours duquel les prix des exportations se sont effondrés, ceux des importations ont grimpé en flèche et l’économie aurait reculé de 5 %) au Tarif des Abominations de 1828 (qui a conduit John C. Calhoun à rédiger l’Exposition et la Protestation de Caroline du Sud, a créé la crise de l’annulation et a été un précurseur de la guerre civile) aux tarifs douaniers de McKinley de 1890 (qui ont fait grimper les prix de manière spectaculaire et ont conduit à la perte d’environ la moitié des sièges républicains à la Chambre des représentants lors de l’élection suivante) au tarif Smoot Hawley de 1930 (qui a été au moins en partie responsable du krach de 1929 – les marchés l’anticipent – et a probablement aggravé la Grande Dépression), l’histoire des tarifs douaniers est une histoire qu’il ne devrait pas être nécessaire de répéter pour comprendre que les performances passées ne sont peut-être pas une garantie des résultats futurs, mais c’est tout ce que nous avons pour nous appuyer.

Le président Trump a parlé favorablement de l’utilisation des droits de douane par le président McKinley, mais les droits de douane qu’il a proposés lorsqu’il était membre du Congrès de l’Ohio ont été très impopulaires une fois adoptés et les augmentations de prix qui en ont résulté ont été un désastre politique pour les républicains. Il convient de noter qu’en tant que président, McKinley était beaucoup plus visionnaire et pensait qu’il était temps d’adopter un commerce plus libre et de s’éloigner des droits de douane protectionnistes. Dans son deuxième discours d’investiture, il a déclaré :

Les accords commerciaux réciproques avec d’autres nations devraient être soigneusement cultivés et promus dans un esprit libéral.

Dans son dernier discours public à l’Exposition panaméricaine de Buffalo en 1901, il a déclaré :

Chaque exposition, grande ou petite, a contribué à faire progresser quelque peu l’homme. La comparaison des idées est toujours instructive et, en tant que telle, instruit le cerveau et la main de l’homme. Une rivalité amicale s’ensuit, qui est l’aiguillon du progrès industriel, l’inspiration d’inventions utiles et de grands efforts dans tous les domaines de l’activité humaine. Elle exige une étude des besoins, du confort et même des caprices des gens et reconnaît l’efficacité des pièces de haute qualité et nouvelles pour gagner leur faveur. La quête du commerce incite les hommes d’affaires à concevoir, inventer, améliorer et économiser sur les coûts de production.

La vie des affaires, que ce soit entre nous ou avec d’autres personnes, est toujours une lutte acharnée pour réussir. Il en sera toujours ainsi à l’avenir. Sans concurrence, nous nous accrocherions aux procédés agricoles et industriels désuets et maladroits, ainsi qu’aux méthodes commerciales d’autrefois, et le vingtième siècle ne serait pas plus avancé que le dix-huitième. Mais si nous sommes des concurrents commerciaux, nous ne devons pas être des ennemis commerciaux…

Cette partie de la terre n’a aucune raison de s’humilier pour le rôle qu’elle a joué dans la marche de la civilisation. Elle n’a pas tout accompli grâce à elle. Elle a simplement fait de son mieux et, sans vanité ni vantardise, et reconnaissant les multiples réalisations des autres, elle invite la rivalité amicale de toutes les puissances dans la poursuite pacifique du commerce et des échanges, et coopérera avec toutes pour faire avancer les intérêts les plus élevés et les meilleurs de l’humanité.

La sagesse et l’énergie de toutes les nations ne suffisent pas à a accomplir l’œuvre du monde. Le succès de l’art, de la science, de l’industrie et de l’invention est un bien international et une gloire commune.

Les échanges de produits du monde entier sont plus nombreux que jamais et l’accroissement des moyens de transport s’accompagne d’une augmentation des connaissances et d’un accroissement des échanges commerciaux. Les prix sont fixés avec une précision mathématique par l’offre et la demande. Les prix de vente mondiaux sont régulés par les rapports du marché et des récoltes.

Nous parcourons de plus grandes distances en moins de temps et avec plus de facilité que n’auraient pu l’imaginer nos pères. L’isolement n’est plus possible ni souhaitable…

Un système qui permet un échange mutuel de marchandises est manifestement essentiel à la croissance continue et saine de notre commerce d’exportation. Nous ne devons pas nous reposer sur la sécurité imaginaire de pouvoir toujours tout vendre et rien acheter . Si une telle chose était possible, ce ne serait pas la meilleure chose pour nous ni pour ceux avec qui nous traitons. Nous devrions prendre à nos clients les produits que nous pouvons utiliser sans nuire à nos industries et à notre main-d’œuvre. La réciprocité est le résultat naturel de notre merveilleux développement industriel dans le cadre de la politique intérieure maintenant fermement établie. Ce que nous produisons au-delà de notre consommation intérieure doit avoir un débouché à l’étranger. L’excédent doit être évacué par un débouché étranger et nous devrions vendre partout où nous le pouvons, et acheter partout où cela augmentera nos ventes et notre production, et par là même créera une plus grande demande de main-d’œuvre nationale.

La période d’exclusivité est révolue. Le problème urgent est l’expansion de nos échanges commerciaux. Les guerres commerciales ne sont pas rentables. Une politique de bonne volonté et des relations commerciales amicales permettront d’éviter les représailles.

McKinley a commencé sa carrière en tant que protectionniste convaincu, comme la plupart des autres républicains de l’époque. Mais à la fin de sa carrière, il a parlé d’une ère moderne de libre-échange. Il a appris au cours de sa carrière que « les guerres commerciales ne sont pas rentables » et que « l’expansion de nos échanges et de notre commerce est le problème urgent » et que pour le résoudre, il ne faut pas de conflit mais de coopération. Il a compris que nous ne pouvons pas espérer « tout vendre et ne rien acheter » au reste du monde.

Espérons que le président Trump en tirera lui aussi les leçons et que les leçons ne seront pas trop douloureuses pour le reste d’entre nous.

Et donc, oui, vous pourriez dire que j’ai une vision négative des tarifs douaniers et de l’étrange combinaison d’isolationnisme et d’ambition impérialiste du président Trump.

Cependant, mon travail actuel ne consiste pas à élaborer des politiques publiques ni à être qualifié d’« historien économique ». Mon travail consiste à interpréter la réaction du marché aux politiques mises en œuvre dans le monde réel et je ne peux pas le faire tant que je ne sais pas quelle est la réaction.

Je ne peux pas non plus connaître les conséquences économiques des politiques du président Trump, car nous ne savons pas encore quelles seront toutes ces politiques ; nous ne savons même pas si ces tarifs font partie d’un plan économique à long terme ou servent d’autres objectifs. L’imposition de ces tarifs est négative pour l’économie américaine, je n’en doute pas, mais il reste à déterminer dans quelle mesure et pendant combien de temps.

En outre, l’effet négatif des tarifs pourrait bien être compensé par une autre politique non encore adoptée ou ils pourraient être abandonnés après quelques négociations.

En fait, il est possible que l’effet négatif des tarifs soit plus que entièrement compensé par d’autres politiques qui ont un impact positif. Malheureusement, le marché ne connaît actuellement que l’effet négatif des tarifs, les effets positifs potentiels étant plus incertains et plus lointains.

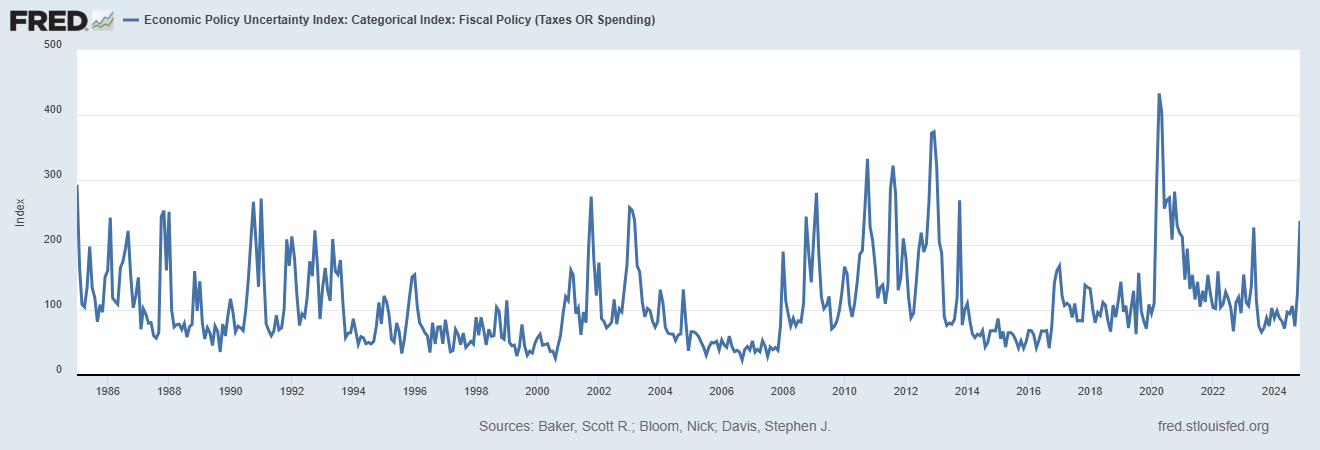

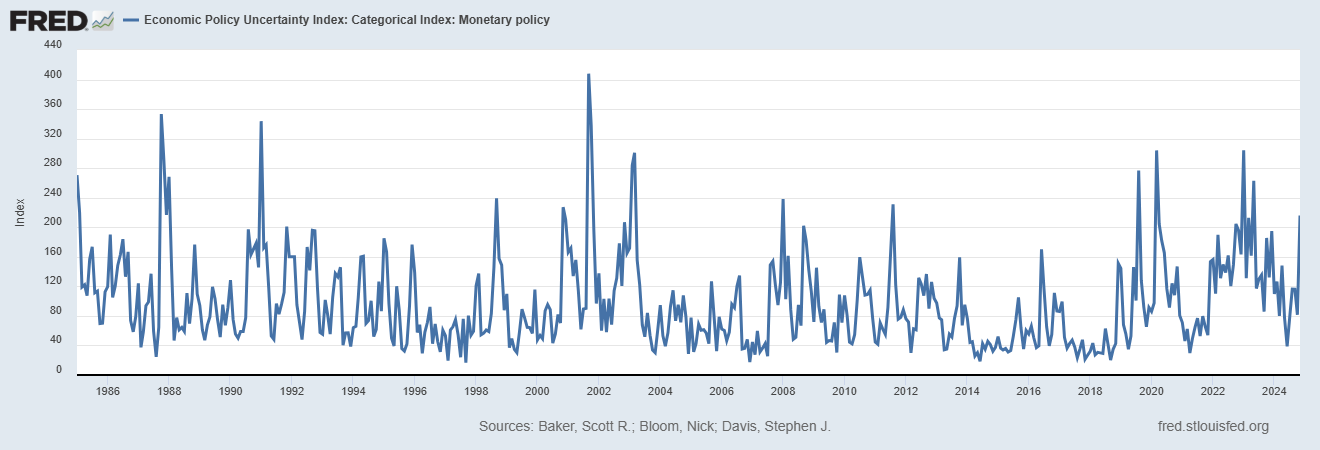

Comme je l’avais prévenu avant les élections, le pire résultat possible serait qu’un parti contrôle le gouvernement fédéral. Cela, ai-je dit, conduirait ce parti à faire de « grandes choses », ce qui prend du temps et crée de l’incertitude. Dire que la nouvelle administration Trump essaie de faire de « grandes choses » est l’euphémisme de l’année… jusqu’à présent et nous ne sommes qu’en janvier. Et nous sommes confrontés à une incertitude à gogo :

Politique commerciale

Politique budgétaire

Politique monétaire

Il faut noter que ces indices ont été mis à jour pour la dernière fois le 6 janvier et qu’ils ont probablement augmenté depuis. L’incertitude entourant les futures politiques de Trump affecte déjà l’économie et cela se voit dans les statistiques économiques telles que le rapport sur le commerce de la semaine dernière.

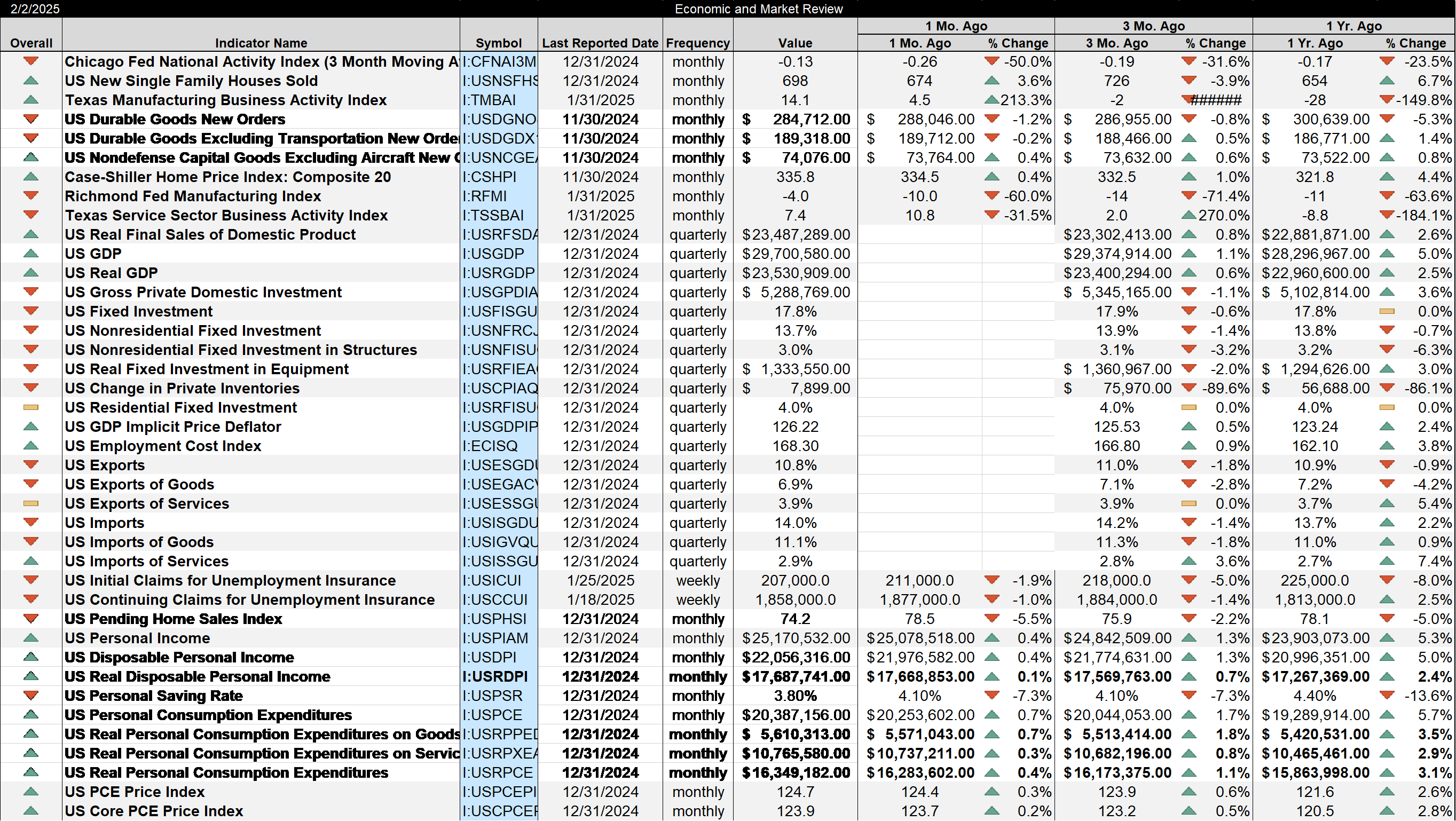

Notre balance commerciale de biens s’est détériorée, passant de -103,5 milliards de dollars en novembre à -122,1 milliards de dollars en décembre, les importations ayant bondi de 3,9 % tandis que les exportations ont chuté de 4,5 %. Que vous considériez cela comme un élément positif ou négatif, il s’agit très probablement du résultat de la précipitation des particuliers et des entreprises à sécuriser leurs biens avant l’entrée en vigueur des droits de douane. Nous pouvons constater un effet similaire dans une série d’autres rapports, même s’ils ne couvrent que le mois de décembre. Il est peu probable que ce comportement se soit modéré en janvier, le président Trump ayant ouvertement parlé d’imposer des droits de douane au Canada, au Mexique et à la Chine le 1er février.

La question est de savoir ce qui se passera une fois que cet effet se sera estompé et que les prix de certains biens importés commenceront à augmenter en février et au-delà.

Ce que nous savons pour l’instant, c’est que l’économie se porte encore plutôt bien ou l’était à la fin de l’année. La semaine dernière, la croissance du PIB pour le quatrième trimestre a été annoncée comme étant en hausse de 0,6 % par rapport au trimestre précédent (2,3 % en rythme annualisé) tandis que la variation sur un an s’élevait à 2,5 %. Le PIB nominal a augmenté de 5 %, ce qui signifie que l’inflation a été de 2,5 % sur une base annuelle en utilisant le déflateur des prix du PIB. Une répartition égale entre la croissance réelle et l’inflation n’est certainement pas terrible, mais ce n’est certainement pas génial non plus. Ce qu’il en est, c’est à peu près la moyenne depuis 1970 de 2,7 %. Mais c’est bien en dessous des moyennes des années 80 (3,1 % et inclut 2 mauvaises récessions) et 90 (3,2 % et inclut la première guerre du Golfe et la récession de 1990).

Nous semblons courir le risque de répéter la période qui a suivi la crise financière de 2008 ; la croissance dans les années 2010 n’a été en moyenne que de 2,2 %. Cela ne semble pas être une urgence qui justifie la thérapie de choc consistant à imposer des droits de douane à nos trois principaux partenaires commerciaux. Notre croissance plus lente est probablement davantage liée à notre ratio dette/PIB qu’à nos échanges commerciaux. Ironiquement, les deux sont liés, même si les droits de douane ne s’attaquent qu’au symptôme et non à la cause. Toute politique tendant à réduire le déficit pourrait être considérée favorablement par le marché à ce stade. Je suis sceptique quant à l’opération DOGE, mais l’efficacité gouvernementale ne devrait probablement pas être un oxymore, donc peut-être qu’elle aura des effets positifs. Ce que je veux dire, c’est qu’il est probablement trop tôt pour juger de la politique économique globale à l’heure actuelle.

Quant à l’avenir, il se déroulera comme il se doit, sans que nous le sachions à l’avance. Le problème avec l’avenir, c’est qu’il est souvent imperméable à la raison et à la logique, et que se tromper peut coûter cher. Il est préférable que les investisseurs, surtout avec un dirigeant impulsif comme Trump, réagissent plutôt que d’essayer d’anticiper et de ne le faire qu’à contrecœur. Le président a déclaré que ces tarifs douaniers pourraient être réduits ou éliminés si le Canada et le Mexique répondaient à ses attentes, bien qu’il soit resté vague sur ce qui pourrait faire l’affaire. Ce qui est vrai aujourd’hui ne le sera peut-être plus demain.

Joe Calhoun

Environnement

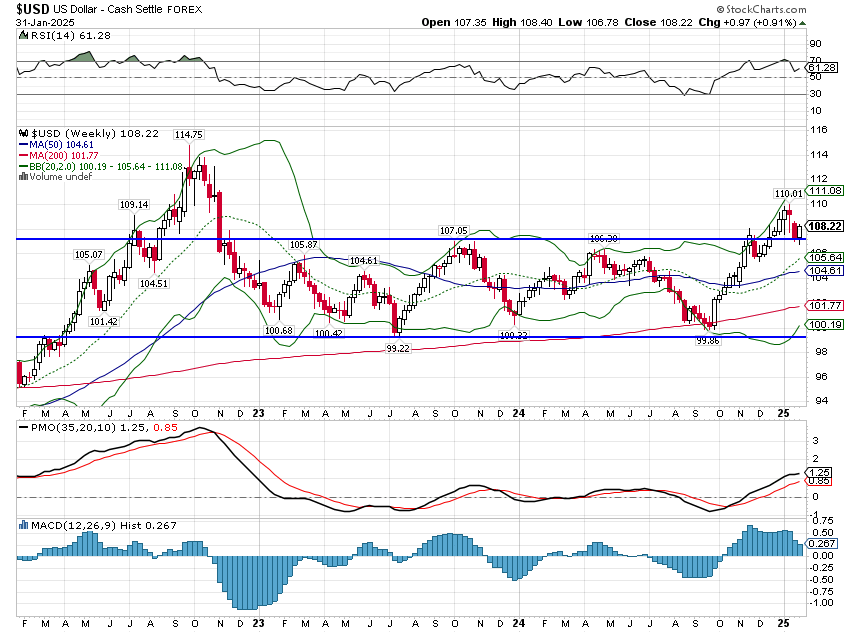

Le dollar a progressé de 0,9 % la semaine dernière, une hausse assez régulière tout au long de la semaine, alors que les tarifs douaniers se rapprochaient. Théoriquement, le dollar devrait augmenter suite à l’imposition des tarifs, et c’est ce à quoi on s’attend généralement, mais nous ne savons pas dans quelle mesure l’impact des tarifs a déjà été pris en compte. Je ne serais pas surpris si le dollar baissait cette semaine, mais je n’en suis pas sûr. À l’heure actuelle, l’indice du dollar se situe juste au-dessus du point de rupture précédent, autour de 107. Si je ne connaissais rien du dollar à part ce graphique, je m’attendrais à une nouvelle hausse, donc s’il baisse la semaine prochaine, ce serait, je pense, un écart majeur par rapport aux attentes. Une chose que je dirai à Trump : il rend les choses intéressantes.

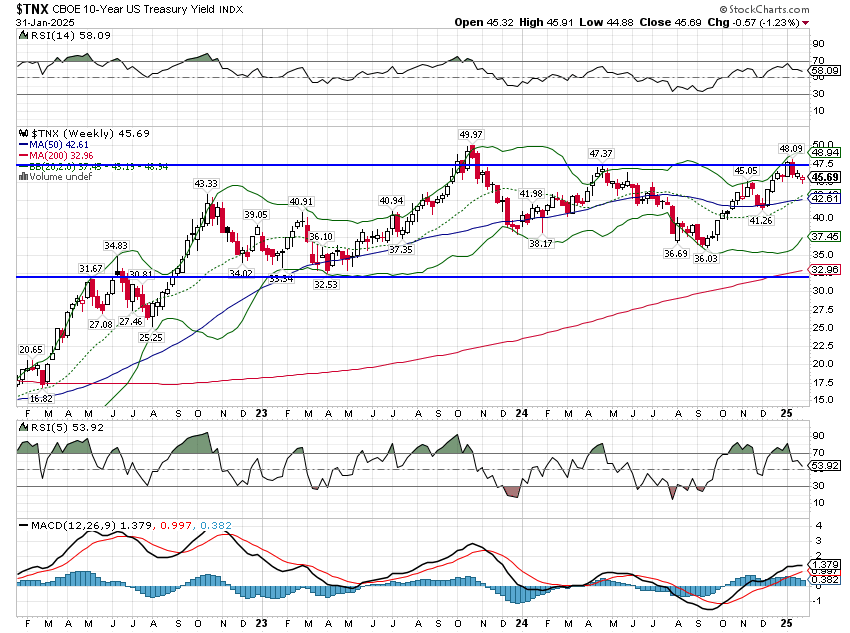

Les taux d’intérêt ont légèrement baissé au cours de la semaine, donc si le marché anticipe un ralentissement de la croissance en raison des tarifs douaniers, cela n’est pas perceptible sur les marchés. Le rendement du Trésor à 10 ans reste dans le canal dans lequel il se trouve la plupart du temps depuis fin 2022.

L’environnement actuel est marqué par une tendance haussière à court terme du dollar et une absence de tendance des taux. Je suppose que l’on pourrait dire que les taux sont également dans une tendance haussière à très court terme, mais c’est un peu exagéré car ils ne sont pas sortis de leur ancienne fourchette. Avec un PIB nominal en hausse de 5 % sur un an, le taux actuel est à peu près là où il devrait être. Le taux à 10 ans suit de près l’évolution du PIB nominal sur un an et ils ont toujours convergé, de sorte que le taux actuel juste en dessous de ce niveau semble indiquer que le marché s’attend à un ralentissement de la croissance. Mais il est si faible qu’il n’a aucun sens.

Si le dollar reste fort (en raison des tarifs douaniers), les taux seront le facteur dominant des rendements futurs du marché. Si les taux baissent, les stratégies sensibles aux taux d’intérêt et défensives sont en tête. Si les taux augmentent, il faut plus d’attaque sur le terrain. Les résultats sont très différents selon les taux. Et les résultats potentiels se multiplient si le dollar baisse. C’est pourquoi les ajustements tactiques sont difficiles.

Marchés

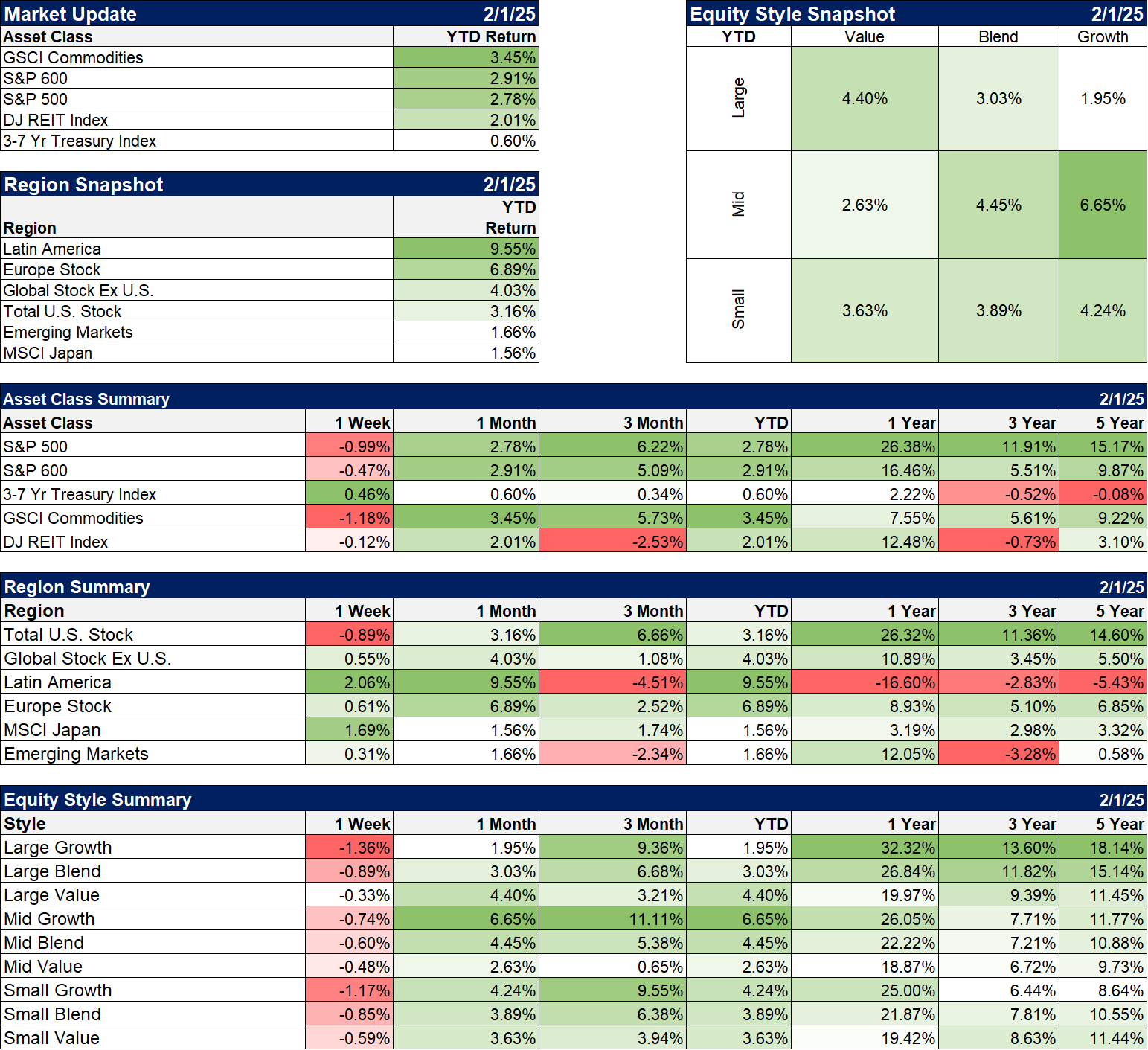

Parmi les principales classes d’actifs que nous utilisons dans notre portefeuille multi-actifs de base, seuls les bons du Trésor intermédiaires et l’or (non présentés ci-dessous) ont enregistré une hausse. Les actions non américaines ont principalement progressé au cours de la semaine, l’Amérique latine et le Japon étant en tête (nous avons une petite allocation à l’international dans nos portefeuilles tactiques). L’Amérique latine a connu un bon mois, mais les actions de cet indice sont en baisse au cours des cinq dernières années. À propos, l’indice latino-américain est dominé par le Brésil (61,2 %) et le Mexique (24,6 %), tandis que l’endroit le plus intéressant du continent sud, l’Argentine, n’est même pas dans l’indice.

Les actions de croissance ont eu de mauvais résultats la semaine dernière et les actions de croissance à grande capitalisation sont à la traîne depuis le début de l’année. Les actions de croissance à grande et moyenne capitalisation ont surperformé les actions de valeur au cours des 1, 3 et 5 dernières années, mais les actions de valeur à petite capitalisation sont en tête depuis 3 et 5 ans.

Secteurs

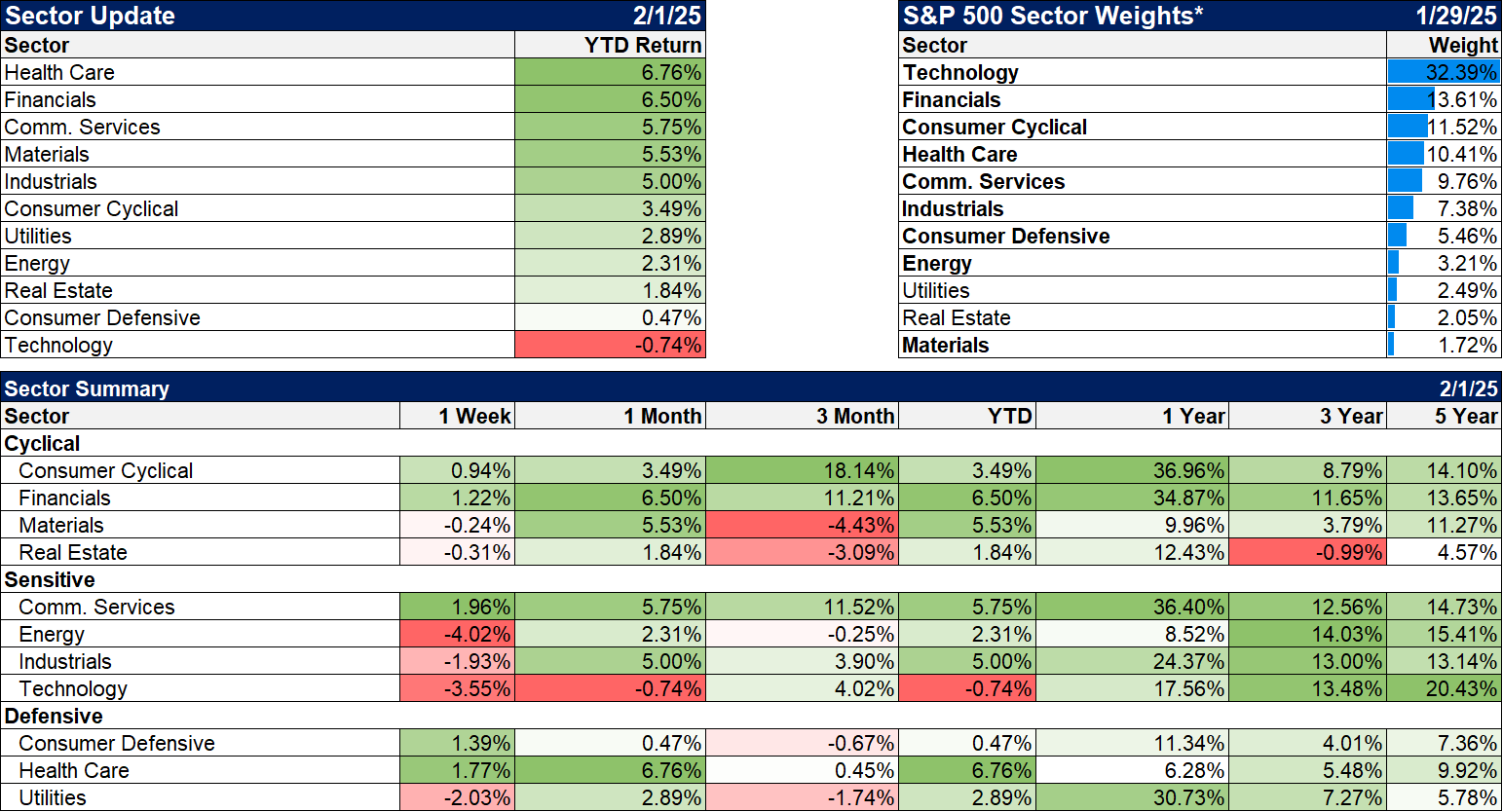

Sur le plan sectoriel, je m’intéresse souvent aux secteurs en retard pour trouver des investissements potentiels. À l’heure actuelle, les secteurs de la consommation défensive, de l’immobilier et de la santé sont ceux qui affichent les moins bonnes performances au cours des 1, 3 et 5 dernières années. Ces secteurs pourraient être de bons endroits pour rechercher de bonnes affaires.

Indicateurs économiques/de marché

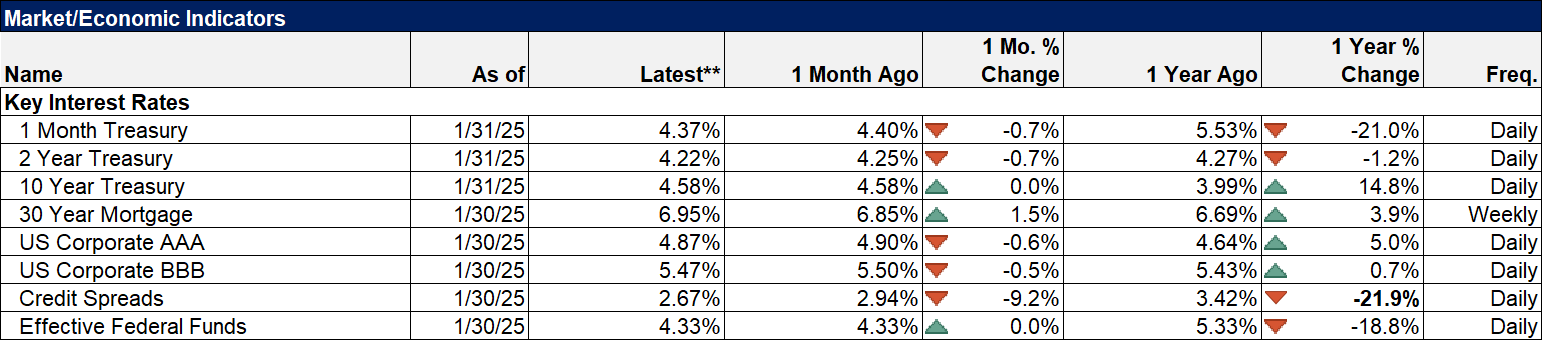

Si le marché est inquiet face aux éventuels tarifs douaniers, ce n’est pas ici qu’il le trouve.

Économie/Données économiques

J’ai abordé une grande partie de ce sujet dans le commentaire ci-dessus, mais voici quelques points à souligner :

- L’enquête manufacturière de la Fed de Dallas est positive pour le deuxième mois consécutif après 31 négatifs consécutifs

- La moyenne sur 3 mois du CFNAI s’est améliorée à -0,13, soit juste en dessous de la croissance tendancielle

- L’investissement intérieur brut privé a enregistré une baisse de 1,1 % (en rythme annualisé) dans le rapport sur le PIB. Et ce n’est pas l’investissement résidentiel qui a stagné. Les principaux coupables ont été les équipements fixes (-2,0 %), les investissements non résidentiels en structures (-3,2 %) et les stocks.

Tout ce beau monde écrit dans le vide car personne ne sait ce que Trump veut vraiment et à quel prix.

Je dois dire que tous ces articles catastrophiques sur les droits de douane sont parfaits pour Trump, car les journalistes font la réclame des effets dévastateurs potentiels, dispersant la peur et la croyance que Trump est complètement stupide et fou. C’est parfait, tout ce beau monde est dans l’équipe de Trump sans le savoir, mettant une pression énorme sur l’autre camp.

Il est assez sidérant de voir que presque 100% du monde politique et médiatique se fait mener comme à la parade par Trump, aucun recul, tout le monde mange dans sa main.

Ils céderont d’autant plus vite.

J’aimeJ’aime