UBS perd 9,82% en 5 jours malgré une annonce de bons résultats au 4e trimestre et un programme de rachat d’actions.

Voici ce qu’écrit Dario

Une notification apparaît sur mon téléphone concernant les derniers résultats d’UBS et la réaction positive du marché, qui a fait grimper l’action d’environ 3 % à l’ouverture.

Comme je le fais toujours, je me rends sur le site Web des relations avec les investisseurs de la société, télécharge le dernier rapport et commence à lire. Il ne m’a pas fallu longtemps pour parcourir les 74 pages du rapport d’UBS, et une fois arrivé à la fin, j’ai littéralement pensé que non seulement ces chiffres étaient complètement nuls, mais aussi que les comptables d’UBS avaient fait un si bon travail de nettoyage des relevés pour rendre difficile l’évaluation de l’état réel des livres de la banque ( article ).

De toute évidence, il n’a pas fallu longtemps aux traders pour s’en rendre compte, et le cours de l’action a commencé à chuter pour perdre 7 % à la fin de la journée.

Alors, qu’ai-je vu dans les chiffres pour arriver à la conclusion ci-dessus ? Je vais commencer par la partie facile, puis passer aux signaux d’alarme plus difficiles à détecter.

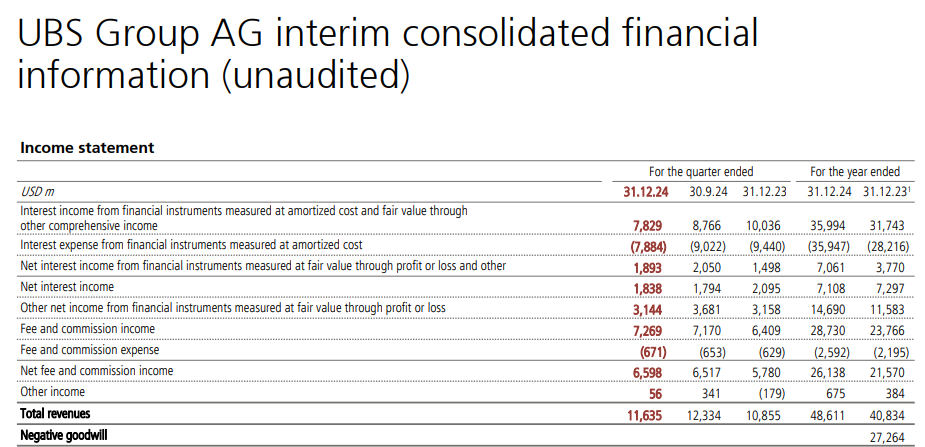

1 – Des revenus d’intérêts pratiquement nuls provenant de l’activité bancaire

Les deux premières lignes du tableau ci-dessous font référence à l’activité d’UBS en tant que « banque », ce qui signifie qu’elle agit en tant qu’intermédiaire qui emprunte de l’argent pour ensuite le prêter aux entreprises de l’économie. La banque a réalisé un chiffre d’affaires net d’environ 3,53 milliards USD grâce à cette activité en 2023, ce qui n’est pas très bon mais, compte tenu du fait qu’elle était encore en train de digérer le repas toxique de la CS, ce n’est pas si mal non plus. Qu’en est-il de 2024 ? UBS n’a réalisé que 47 millions USD sur 1 040 MILLIARDS USD d’actifs appartenant à cette catégorie de revenus, ce qui équivaut à un rendement annuel de 0,00451 %.

2 – La Banque centrale suisse soutient activement UBS pour maintenir la valeur de ses actifs MTM à un niveau élevé

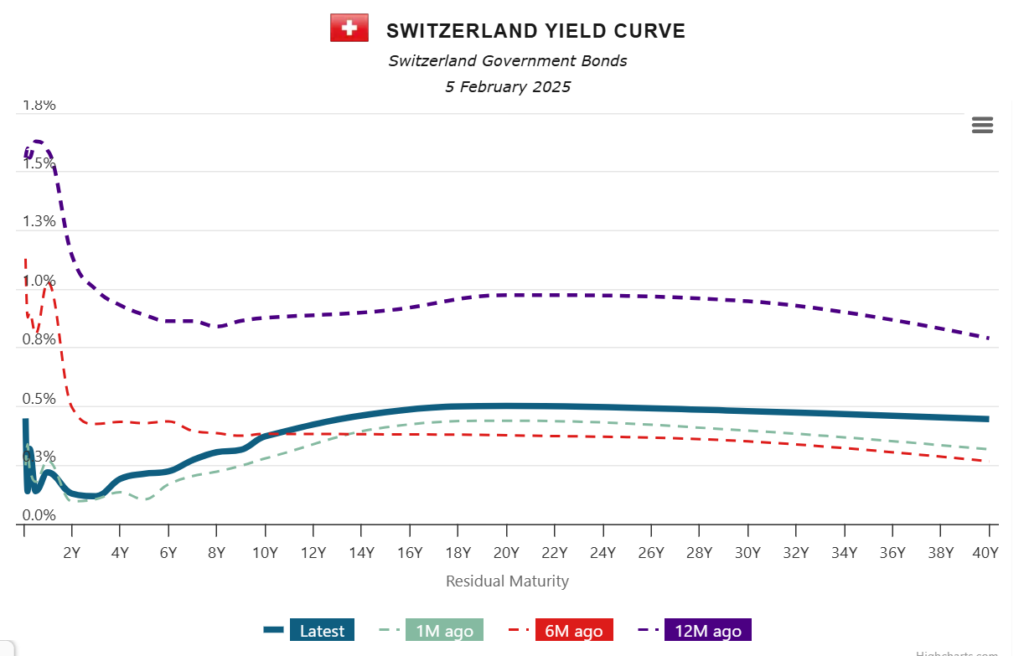

Parmi toutes les banques centrales, la BNS a été jusqu’à présent celle qui a mené la politique de baisse des taux la plus agressive, surprenant à plusieurs reprises les marchés avec des baisses de taux démesurées, associées à des orientations très accommodantes.

L’effet combiné est évident sur la courbe de rendement des obligations d’État suisses comme vous pouvez le voir ci-dessous (et elle a évolué dans une direction complètement opposée par rapport au reste du marché, y compris au Japon).

Pourquoi tant d’efforts de la part de la BNS sur ce front ?

De toute évidence, ils aident UBS à rester à flot puisque la banque a réussi à doubler le revenu net d’intérêts des actifs mesurés à la juste valeur, de 3,77 milliards USD en 2023 à 7,06 milliards USD en 2024, ce qui a contribué à combler le trou dans ses activités bancaires. Au final, UBS enregistre un revenu net d’intérêts global de 7,1 milliards USD en 2024, soit à peine moins qu’en 2023.

3 – UBS perd de l’argent

Pour la fin 2024, UBS a déclaré 745,8 milliards USD de dépôts de clients et 53,9 milliards USD d’emprunts à court terme, une baisse significative par rapport à 791 milliards USD et 109,5 milliards USD à la fin 2023, pour une baisse totale de 100,8 milliards USD. Comment UBS a-t-elle géré cela ? Les soldes de trésorerie et les dépôts d’UBS auprès des banques centrales ont diminué de 314 milliards USD en 2023 à 223 milliards USD à la fin 2024, pour un net de 91 milliards USD.

Pourquoi est-ce un signal d’alarme important ? Non seulement les soldes de trésorerie d’UBS ont diminué de 29 % en un an par rapport à une diminution du total des actifs d’environ 9 %, mais aussi environ 90 % des sorties de dépôts et d’emprunts à court terme ont été remboursées avec des liquidités, ce qui signifie que le reste du bilan d’UBS n’est pas aussi liquide et négociable que la banque prétend le montrer. Il ne faut pas s’étonner que le ratio de couverture de liquidité ait diminué de 215,7% à 188,4% en un an, mais comme je vais vous le démontrer ensuite, ce ratio est grandement gonflé puisque les actifs d’UBS ne sont pas aussi liquides que la banque le dit et ils entraînent des pertes importantes cachées dans les livres HTM.

4 – Le trou dans les livres de l’UBS

Comme vous pouvez le voir dans le tableau ci-dessous, l’exposition brute totale d’UBS, qui comprend les éléments hors bilan, est de 1,85 trillion USD, et si nous excluons les liquidités et équivalents, c’est plus du double de ce qui est déclaré. Si les revenus de ces actifs sont de 36 milliards USD pour l’année, cela équivaut à un rendement de 1,95 %, tandis que les taux pour un panier d’actifs équivalent sur le marché en ce moment sont de l’ordre de 5 %. Nous pouvons rapidement calculer que la banque subit actuellement une perte de marché d’environ 13,2 %, soit l’équivalent de 244 milliards USD, en supposant une durée conservatrice de 5 ans (difficile d’évaluer ce chiffre car UBS ne divulgue rien à ce sujet).

Attention, nous évitons également d’ajouter la composante crédit, ce qui aggraverait le chiffre, mais il n’y a aucun moyen de l’évaluer correctement même si les ~7 milliards USD d’actifs dépréciés de stade 3 qu’UBS rapporte sont évidemment trop faibles compte tenu de ce qu’elle a hérité de Credit Suisse.

Du point de vue des RWA, le chiffre des pertes est bien sûr bien inférieur, mais comme l’expérience de Credit Suisse aurait dû l’enseigner à tout le monde en matière de liquidation d’actifs sur le marché en cas de détresse, la valeur que l’on peut en tirer est bien loin des mesures bidon utilisées à des fins réglementaires que, ne l’oublions pas, des banques comme UBS calculent sur la base de leurs « modèles internes ». Combien de fonds propres UBS possède-t-elle actuellement dans son bilan ? ~ 85 milliards de dollars. À ce stade, il ne faut pas s’étonner que le régulateur suisse pousse autant UBS à augmenter son propre capital, car seul un imbécile ne comprendrait pas que cette banque court un grand risque d’insolvabilité et que le sauvetage d’UBS mettrait l’économie suisse en grand danger puisque son bilan est bien plus petit que celui d’UBS.

Conclusion

A ce stade, il n’est plus surprenant que les actions d’UBS aient perdu 7% lors de la dernière séance de bourse malgré un « dépassement des attentes » et l’annonce d’un rachat d’actions de 3 milliards de dollars (clairement nécessaire pour maintenir le prix de l’action d’UBS), et si la tendance actuelle se maintient, la banque est confrontée à un risque important de faire face à une crise de liquidité similaire à celle que Credit Suisse a traversée sans y survivre.

EN PRIME