17 février 2025 |

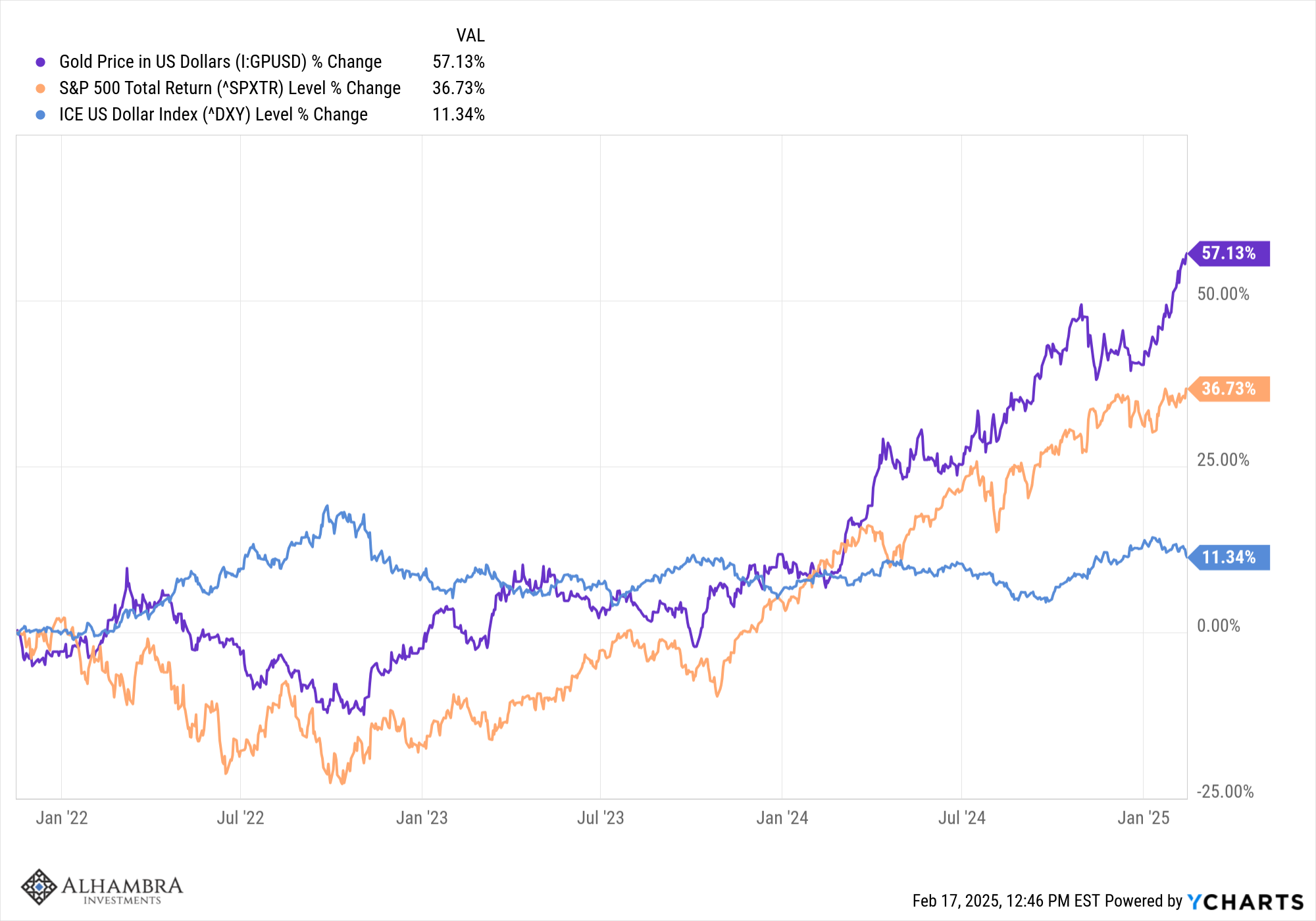

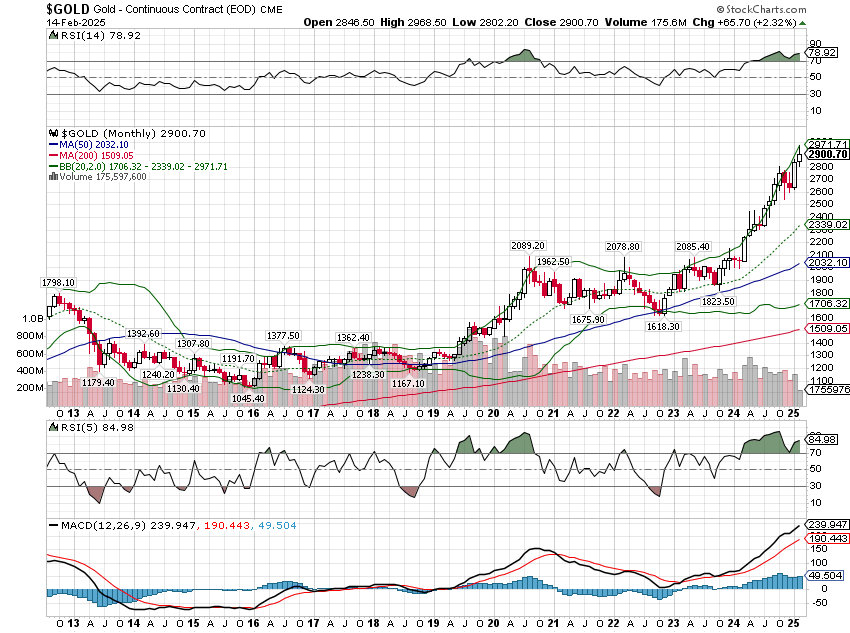

Depuis le début de l’année, l’or a augmenté de près de 12 % alors que le S&P 500 n’a progressé que d’un peu plus de 4 %, un résultat qui alimente de nombreuses rumeurs sur les causes de cette hausse.

Des rumeurs ont circulé selon lesquelles la Réserve fédérale ou le Trésor américain achèteraient de l’or parce que les États-Unis se préparent à dévaluer le dollar ou peut-être à émettre des bons du Trésor adossés à l’or.

Le récent commentaire du secrétaire au Trésor Bessent selon lequel le nouveau fonds souverain annoncé par l’administration Trump « monétiserait le côté actif du bilan américain pour le peuple américain » est considéré comme une confirmation que quelque chose de grand est en train de se préparer.

De nombreux articles de presse – des articles de presse factuels – ont également fait état de grandes quantités d’or transférées de Londres vers les États-Unis, comme si c’était le signe de… quelque chose. Des rumeurs ont circulé selon lesquelles certaines des plus grandes banques américaines transfèrent de l’or de Londres vers les États-Unis pour couvrir de grosses pertes sur des positions courtes. Certains supposent que les pays BRICS achètent de l’or pour leurs réserves afin d’accélérer leur prétendue élimination du dollar.

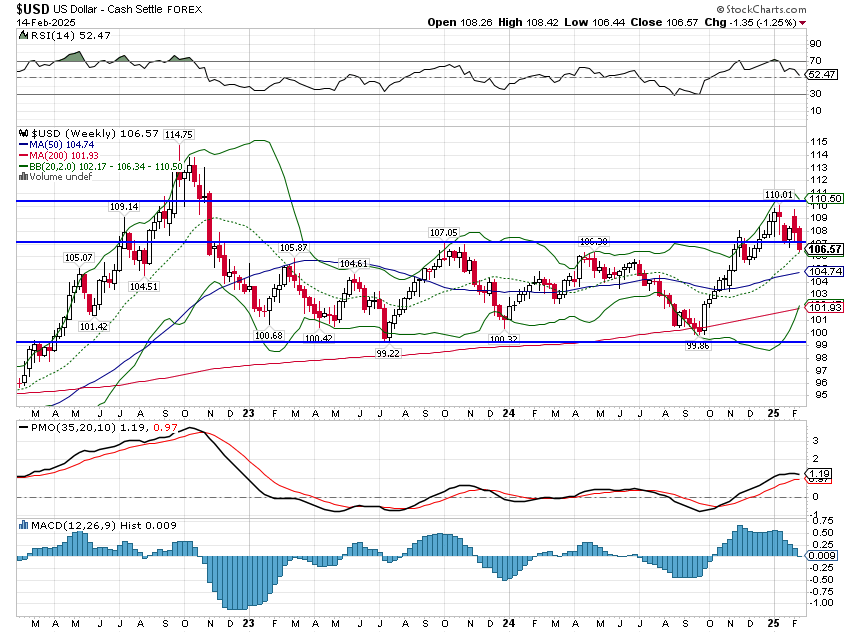

La hausse du prix de l’or en période de dollar fort et d’économie relativement forte est certainement étrange.

En général, l’or augmente lorsque les taux d’intérêt réels et le dollar baissent, mais ce n’est pas le cas récemment.

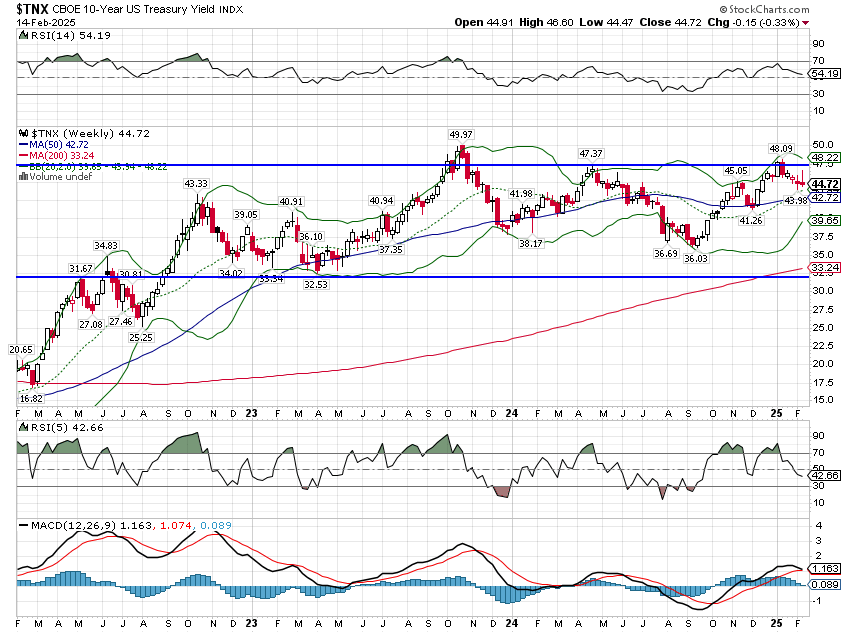

Depuis la mi-novembre 2021, le rendement des TIPS à 5 ans est passé de -1,9 % à +1,75 % aujourd’hui et il dépassait 2,5 % en octobre 2023. L’indice du dollar a augmenté de plus de 11 % depuis lors et le PIB réel a progressé à un rythme annuel de 2,3 %. La hausse des rendements réels est un signe d’attentes de croissance réelle en hausse et la hausse du dollar reflète les meilleures perspectives de l’économie américaine par rapport au reste du monde. Ces deux marchés ont anticipé la croissance supérieure à la tendance de l’économie américaine depuis 2022.

Et pourtant, l’or a augmenté de 57 % pendant cette période, battant largement le S&P 500.

Alors, pourquoi l’or monte-t-il ? Commençons par répondre aux rumeurs.

La réponse à la question de savoir pourquoi l’or se déplace de Londres vers les États-Unis est un nom : Donald Trump. Le président a passé une bonne partie de son court mandat à menacer le monde de droits de douane et, comme il n’a mentionné aucune exception, les traders supposent que l’or sera soumis à des droits de douane comme n’importe quel autre bien traversant la frontière américaine. Le résultat est une ruée vers le transport de l’or de Londres vers New York pour éviter de futurs droits de douane, ce qui a créé une opportunité d’arbitrage.

L’or à Londres se négocie à un prix inférieur au contrat à terme à court terme à New York. Les traders peuvent acheter des lingots à Londres, les livrer à New York et bloquer le différentiel de prix, à condition de pouvoir les recevoir à temps. La demande accrue a allongé les délais de livraison, ce qui a à son tour augmenté le taux de location pour emprunter de l’or. Rien de tout cela n’a rien à voir avec une pénurie d’or, une dévaluation du dollar ou l’accélération de l’abandon du dollar par les pays BRICS. Il n’y a aucun complot en cours. Il s’agit d’une situation artificielle créée par l’incertitude des politiques potentielles de l’administration Trump.

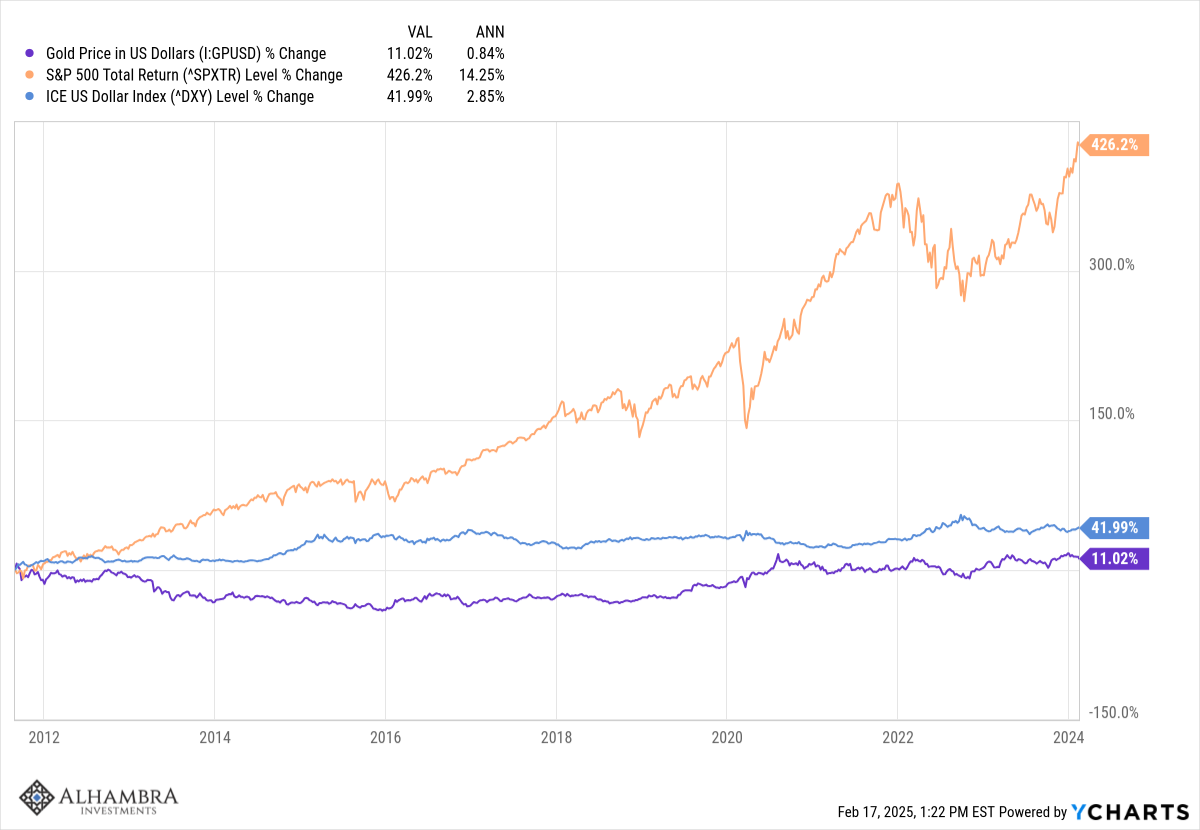

Au 21e siècle, l’or a généralement évolué comme on pouvait s’y attendre, en augmentant lorsque le dollar était faible et en baissant lorsqu’il ne l’était pas.

De 2002 à 2011, le dollar a chuté de près de 37 %, tandis que l’or a augmenté de près de 550 % et les actions de seulement 27 %.

Au cours des 13 années suivantes, jusqu’en février de l’année dernière, le dollar a augmenté de 42 %, tandis que l’or a augmenté de moins de 1 % par an et les actions de plus de 14 % par an.

Un dollar fort signifie généralement une économie forte, ce qui signifie à son tour de solides bénéfices des entreprises, ce qui se traduit par des cours boursiers plus élevés. Pourquoi placer votre argent dans l’or alors qu’il existe de meilleures opportunités d’investissement ?

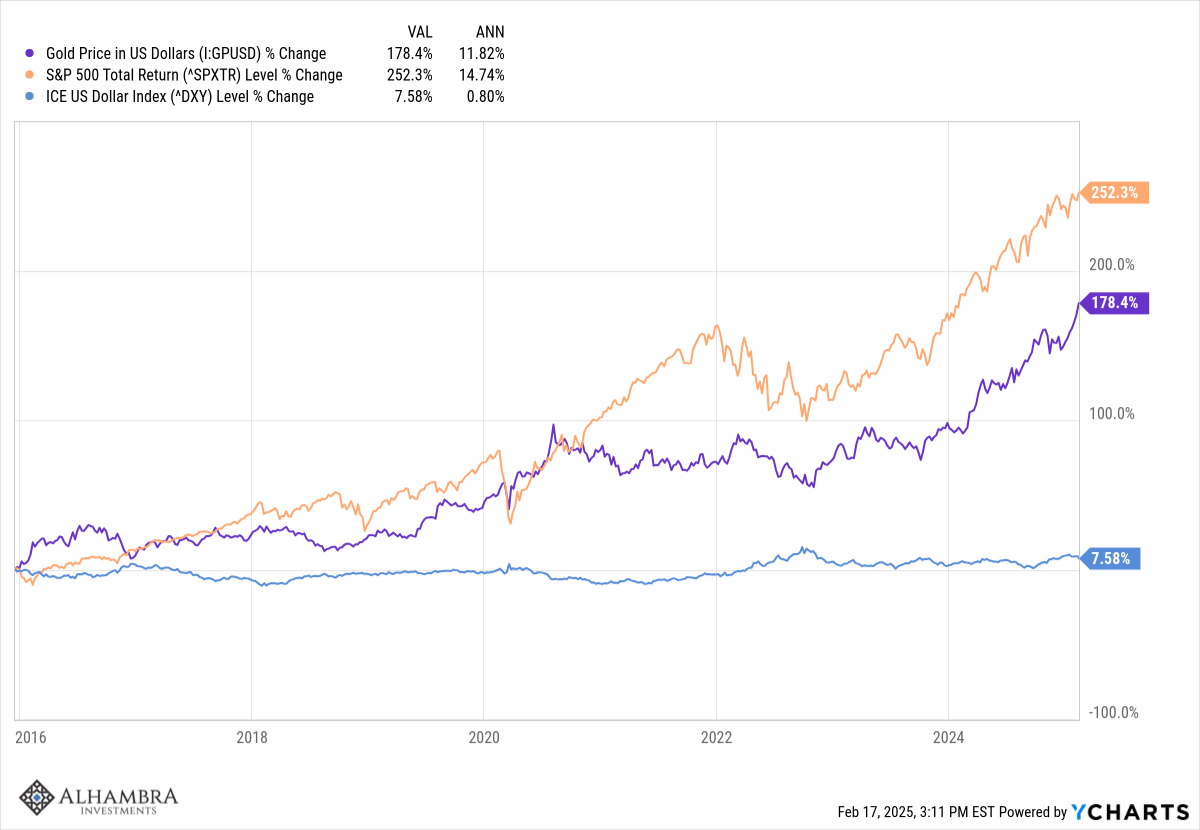

Une hausse du prix de l’or est généralement associée à une réduction des attentes de croissance économique et si l’on mesure à partir du pic des taux d’intérêt réels, on peut voir que cette fois-ci, ce n’est pas différent.

Le rendement des TIPS à 5 ans a culminé en octobre 2023, à un peu plus de 2,5 %, et en septembre 2024, il était tombé à 1,4 %. L’or a augmenté d’environ 40 % pendant cette période, ce qui est cohérent avec la baisse des attentes de croissance.

Depuis la première baisse des taux de la Fed en septembre jusqu’aux élections et à deux autres baisses de taux, les attentes de croissance se sont stabilisées et l’or a légèrement baissé jusqu’à la fin de l’année. Depuis le début de l’année, les rendements des TIPS à 5 ans ont de nouveau chuté, passant d’un peu plus de 2 % à 1,75 % aujourd’hui (les attentes de croissance étant en baisse) et, devinez quoi, l’or a fortement augmenté. Ce qui ne s’est pas produit, le chien qui n’a pas aboyé si vous voulez, c’est que le dollar n’a pas baissé.

C’est l’anomalie sur laquelle tout le monde devrait se concentrer. Vous n’avez pas besoin de théories du complot sur le déplacement de l’or de Londres à New York pour expliquer le mouvement du prix de l’or.

Cela ne veut pas dire que la hausse du prix de l’or à long terme n’est pas inquiétante.

Fin 2015, l’or se négociait à un peu plus de 1 000 dollars et aujourd’hui, il est à près de 3 000 dollars. Le dollar est resté globalement stable au cours de cette période et les rendements des TIPS ont légèrement augmenté – les prévisions de croissance ont augmenté.

Alors, si l’économie américaine se porte si bien, si l’IA promet un avenir de productivité accrue, pourquoi un métal inerte qui ne produit aucun flux de trésorerie et a des utilisations limitées se porte-t-il si bien ? C’est un peu une énigme, sans aucun doute, et je pense que c’est l’une des questions les plus importantes auxquelles les investisseurs sont confrontés aujourd’hui. Le marché de l’or semble anticiper un avenir où les dollars achètent moins – peut-être considérablement moins – qu’aujourd’hui.

Nous possédons de l’or depuis presque le jour où j’ai créé cette entreprise. Nous possédons toujours de l’or car nous savons que les mauvais résultats pour les actions et les obligations sont souvent bons pour l’or – mais nous ne pouvons pas prédire quand ces mauvais moments arriveront.

En d’autres termes, l’or est une couverture, une couverture qui a été très rentable récemment.

Cela et toute l’attention que l’or a reçue récemment, ainsi qu’une position spéculative longue presque record sur les contrats à terme sur l’or, me font penser qu’il est peut-être temps de penser à encaisser une partie de nos gains. Une alternative à chercher est dans d’autres matières premières.

À l’exception de la période COVID, l’or est plus cher par rapport au pétrole brut qu’il ne l’a été depuis au moins 40 ans (vous vous souvenez de l’époque où le pétrole brut se négociait en dessous de 0 $ pendant la COVID ?). Il n’a jamais été aussi cher par rapport au platine et au palladium et est également plus cher par rapport au cuivre qu’il ne l’a été depuis le milieu des années 80 (encore une fois, à l’exception de la COVID lorsque le cuivre est tombé sous les 2 $).

Enfin, je voudrais simplement poser cette question : connaissez-vous quelqu’un qui est pessimiste à l’égard du dollar ? Quelqu’un qui ne sait pas simplement que les droits de douane signifient que le dollar doit augmenter ? Moi non plus.

Joe Calhoun

Environnement

Le dollar est revenu dans sa fourchette d’origine, en baisse de 1,25 % la semaine dernière. Cela a peut-être à voir avec l’annonce des tarifs douaniers réciproques, qui s’est avérée être davantage une annonce concernant une annonce future. En d’autres termes, rien ne s’est réellement passé pour l’instant, à part la signature d’une note demandant aux membres de l’administration d’examiner l’idée. Pffft. Si j’étais un trader, je chercherais à vendre à découvert le dollar, car personne ne semble avoir le courage de parier contre cela pour le moment. Tout le monde a peur qu’un jour Trump ne bluffe pas ou ne négocie pas ou quoi que ce soit d’autre et que lorsque ce jour viendra, le dollar s’envole. Peut-être, mais comme tout le monde s’attend à cela, j’ai des doutes. Le marché agit généralement pour frustrer le plus grand nombre de personnes et, pour l’instant, ce serait les acheteurs.

L’or a également connu une bonne semaine, en hausse de plus de 2 %, mais ce graphique ne fait que crier après un sommet. Les mouvements à la hausse ne sont généralement pas durables, donc, au minimum, je m’attends à une certaine consolidation.

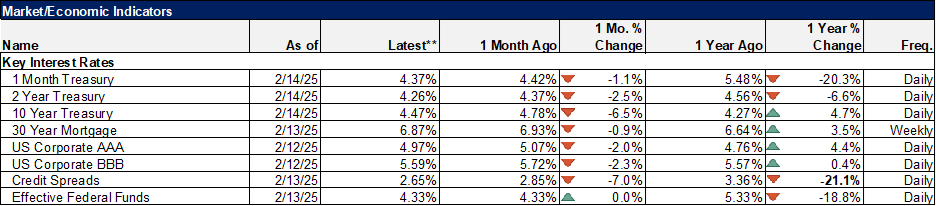

Les taux d’intérêt ont également baissé la semaine dernière, malgré des rapports d’inflation très positifs. Le marché semble accorder plus d’importance au rapport sur les ventes au détail de vendredi. Je ne sais pas si j’en tirerais trop de conclusions, car il a fait très, très froid en janvier et tous les autres indicateurs de consommation sont encore assez forts. Cela dit, compte tenu de ce qui se passe avec DOGE, nous allons probablement commencer à voir les demandes d’allocations chômage augmenter dans les semaines à venir et cela pourrait certainement peser sur le consommateur. Le taux à 10 ans est toujours dans la fourchette dans laquelle il se trouve depuis plus de 2 ans ; un passage au plus bas de cette fourchette serait intéressant mais pas vraiment une surprise.

Les taux à court terme ont également baissé la semaine dernière, mais un peu moins que les taux à long terme ; la courbe des taux s’est aplatie. Ce n’est pas, au cas où vous l’auriez oublié, un signe positif pour la croissance.

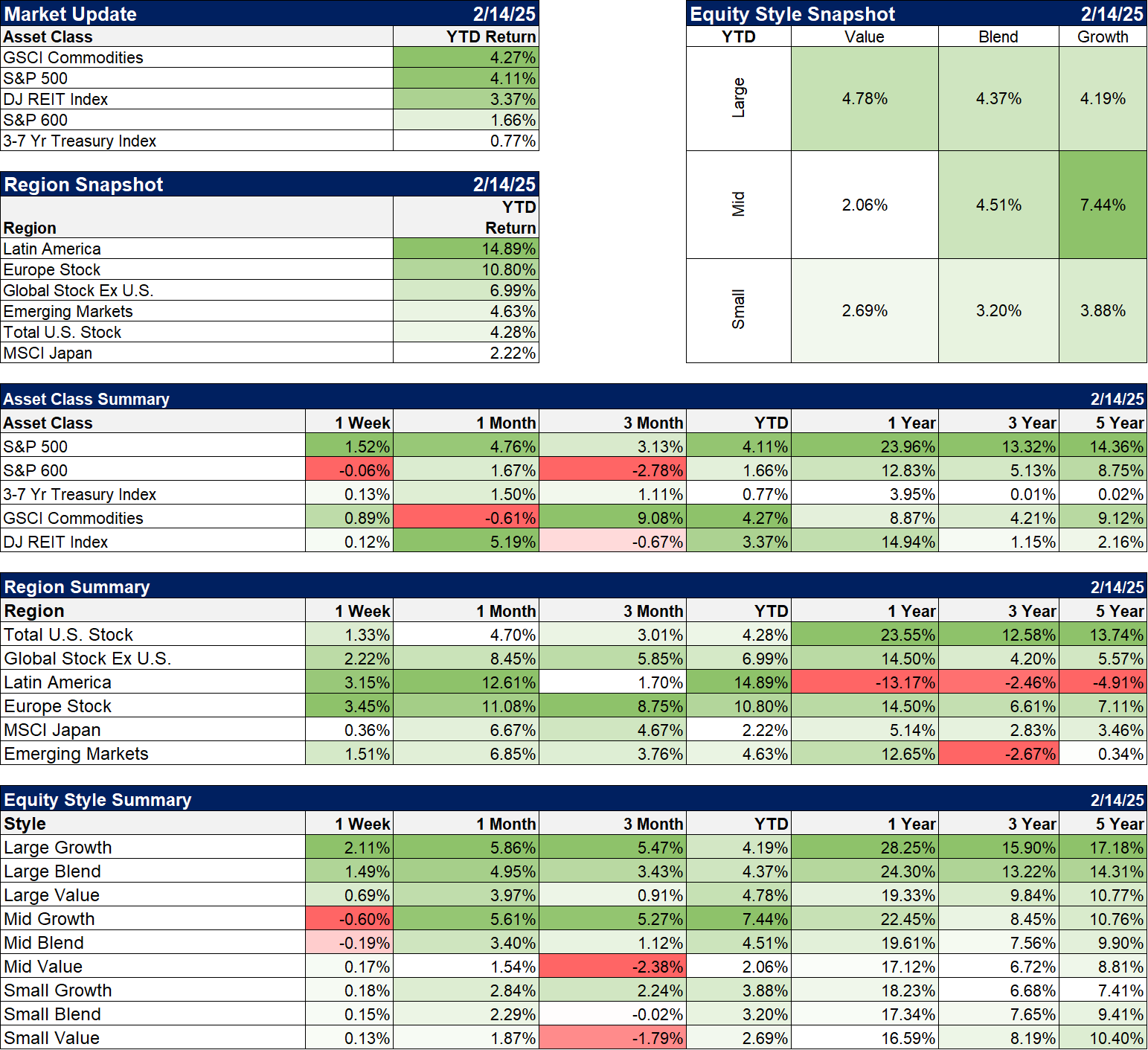

Marchés

Les actions non américaines ont de nouveau surperformé la semaine dernière, ce qui est devenu une habitude. Même les marchés émergents surperforment désormais le S&P 500 YTD. Cela est principalement dû aux actions chinoises, qui surperforment désormais largement le S&P 500 au cours de l’année écoulée (41 % contre 23,6 %). Comment cela est-il possible alors que l’économie chinoise est au bord de l’effondrement (du moins c’est ce que j’ai entendu) ? Les marchés ne sont pas parfaits, mais ils offrent le meilleur aperçu de l’avenir que vous puissiez avoir et les actions chinoises entrevoient des jours meilleurs, malgré ce que Trump pourrait faire. Ou peut-être que les investisseurs chinois espèrent un accord entre Xi et Trump, la probabilité perçue d’un tel accord venant apparemment d’augmenter avec le récent retour de Jack Ma dans les bonnes grâces du régime. La politique fait d’étranges compagnons de lit, alors qui sait ?

Les matières premières et l’or se portent bien depuis le début de l’année, mais il y a là aussi un avertissement. Les matières premières se comportent bien lorsque le dollar baisse et que les taux d’intérêt augmentent, tandis que l’or se comporte bien lorsque le dollar et les taux d’intérêt baissent. Les perspectives de croissance sont essentielles. Si la croissance s’avère meilleure que prévu, les matières premières devraient surperformer. Si la croissance est inférieure aux attentes, l’or devrait surperformer.

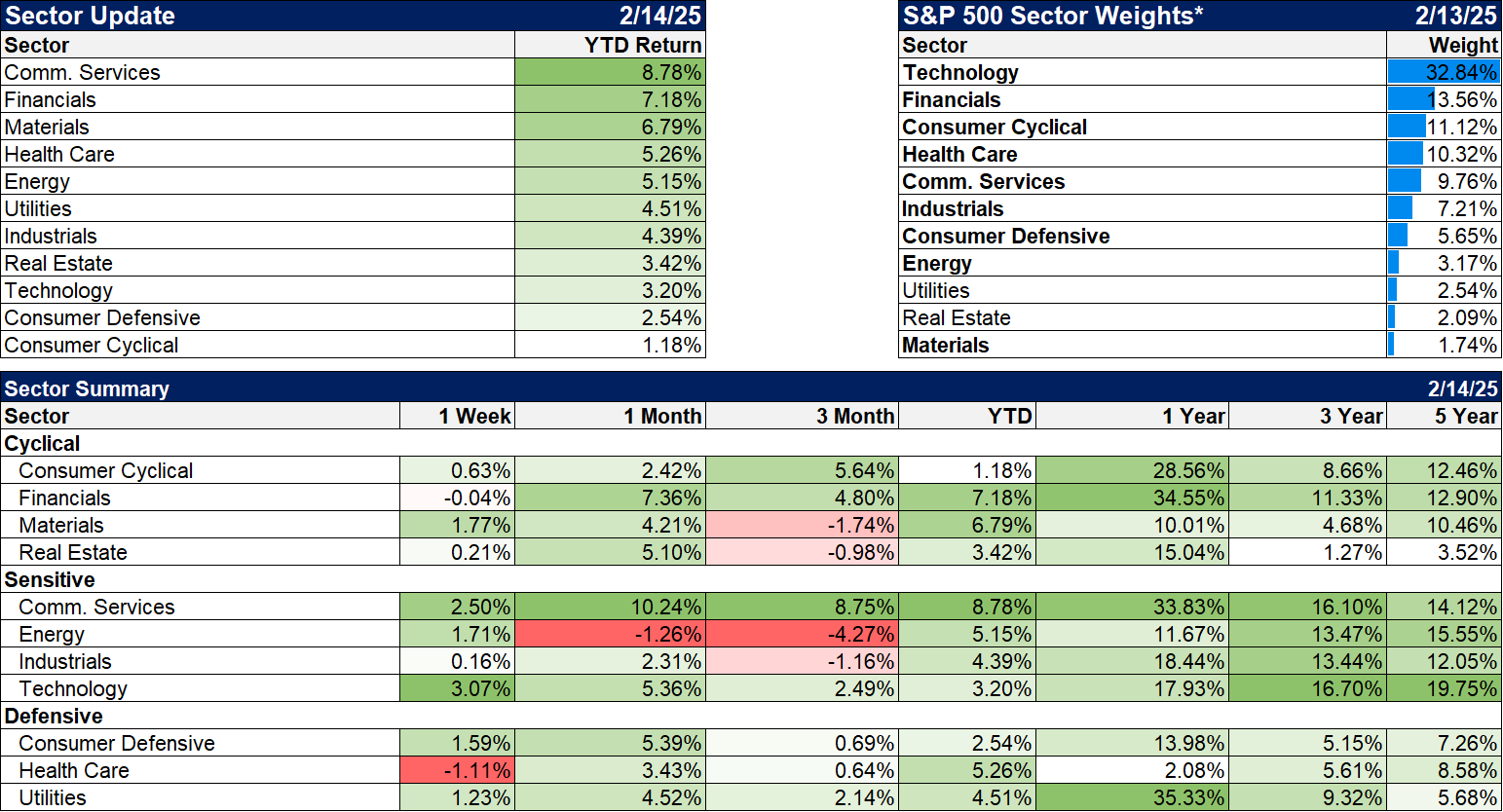

Secteurs

La semaine dernière, le rallye s’est poursuivi, seuls deux des onze secteurs ayant enregistré une baisse. Les services de communication restent en tête depuis le début de l’année, mais certains secteurs à la traîne ont dû rattraper leur retard cette année. Les matériaux et la santé ont tous deux été à la traîne au cours des trois dernières années, mais ont pris un bon départ cette année. Les REIT se portent également mieux, mais ont encore un long chemin à parcourir et auront probablement besoin de taux plus bas pour y parvenir.

Indicateurs économiques/de marché

Les spreads de crédit sont à nouveau en baisse. Des spreads étroits offrent peu de protection contre une récession lorsque les crédits mal notés rencontrent des problèmes. Le moment d’acheter des obligations mal notées est en période de récession, lorsque personne n’en veut. Ce n’est certainement pas le cas maintenant.

Économie/Données économiques

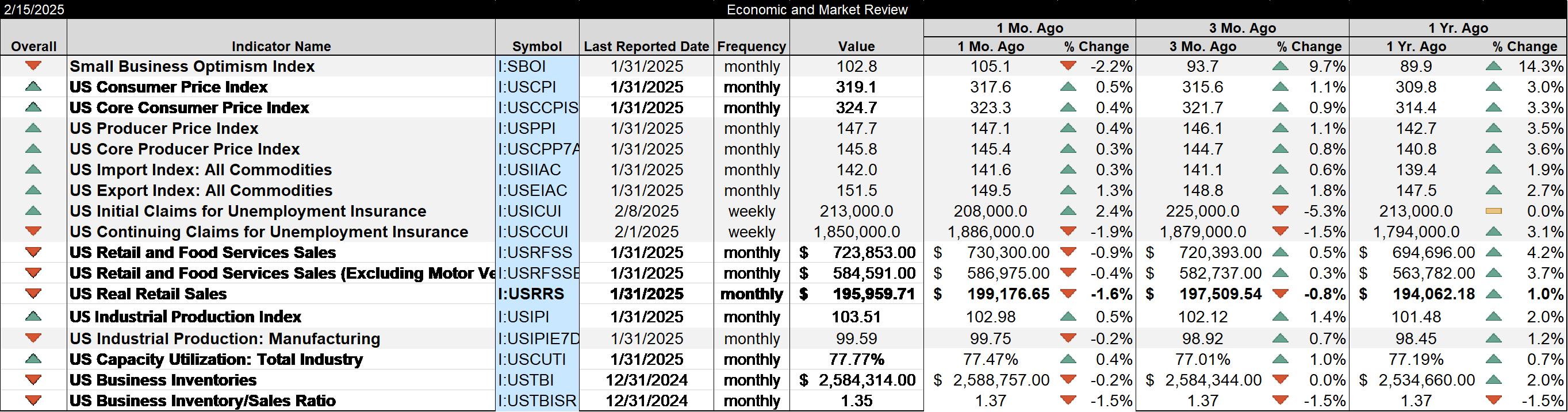

Points forts:

- L’enquête de la NFIB sur les petites entreprises a chuté, mais reste au-dessus de la moyenne à long terme. L’indice d’incertitude a atteint le troisième niveau le plus élevé jamais enregistré.

- Les prix à la consommation et à la production ont tous deux augmenté plus que prévu en janvier et la tendance des six derniers mois est inquiétante. La baisse observée l’an dernier, à des taux de variation proches de l’objectif de la Fed, s’est complètement inversée. L’inflation tourne désormais autour de 3% ; elle se situe toujours dans la fourchette de 2 à 4%, où les actions se comportent le mieux, mais elle va dans la mauvaise direction.

- Les ventes au détail ont été décevantes, en baisse de 0,9 %. Hors automobile, les ventes ont été un peu meilleures (-0,4 %) mais toujours inférieures aux attentes. Une partie de la baisse peut probablement être imputée aux conditions météorologiques, mais nous ne le saurons pas avant de voir les chiffres de ce mois.

- La production industrielle a augmenté, mais la plus grosse hausse a été enregistrée dans la production des services publics, et non, elle ne vient pas des centres de données ; il a fait un froid glacial en janvier. La production manufacturière a en fait baissé de 0,1 %.